-

730/2024: a cosa prestare attenzione per il lavoro sportivo

Il lavoratori sportivi che nel corso dell'anno di imposta 2023 hanno percepito dei redditi, devono prestare particolare attenzione alla compilazione del Modello 730/2024 in ragione delle novità settore intervenute a partire dal 1 luglio 2023 (Dlgs n 36 del 28 febbraio 2021) per il settore dello sport.

730/2024: a cosa prestare attenzione nel lavoro sportivo

A seguito della riforma del lavoro sportivo, i compensi percepiti da lavoratori sportivi dilettanti, che fino al 30 giugno 2023 venivano qualificati come redditi diversi (art 67 comma 1 lett m) e art 69 TUIRS), dal 1 luglio 2023 sono qualificati, a seconda delle modalità di svolgimento, come redditi di lavoro dipendente o di lavoro autonomo.

Questo fa si che, in corso d'anno sia cambiata la disciplina pertanto occorre prestare attenzione alla compilazione del Modello 730/2024.

Pertanto, per le somme precepite entro il 30 giugno 2023, nel modello 730 quadro D (altri redditi che comprende anche i redditi diversi) va utilizzato il codice "12":

- per le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dagli enti di promozione sportiva, dagli enti VSS (Verband der Südtiroler Sportvereine – Federazione delle associazioni sportive della Provincia autonoma di Bolzano) e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- per i compensi derivanti da rapporti di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche. Queste somme sono contraddistinte dalla lettera “N1” nel punto 1 “Causale” della Certificazione Unica 2024 – Lavoro autonomo. Per maggiori informazioni vedere in Appendice la voce “Compensi percepiti per attività sportive dilettantistiche e indennità di trasferta, ecc.”.

Mentre, per le somme percepite dal 1 luglio 2023 rientrando i compensi percepiti dai lavoratori sportivi tra i redditi di lavoro dipendente, o assimilato, o di lavoro autonomo, nel Modello 730 bisognerà provecedere rispettivamente:

- compilando il quadro C indicando il codice "8" nei righi C1-C3 in caso di redditi di lavoro dipendente o assimilati percepiti dai lavoratori sportivi operanti nel settoredel dilettantismo,

- compilando il Quadro D, rigo D3 e codice "5" in caso di redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa.

Modello 730/2024: i compensi da attività sportive dilettantistiche, indennità di trasferta e altri

Dal 1 luglio 2023 per:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle federazioni sportive nazionali, dagli enti di promozione sportiva, dagli enti VSS (Verband der Südtiroler Sportvereine – Federazione delle associazioni sportive della Provincia autonoma di Bolzano) e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

si applica la disciplina prevista dal Decreto legislativo 28 febbraio 2021, n. 36 , secondo la quale i compensi di lavoro sportivo nell'area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all'importo complessivo annuo di 15.000 euro, così come le retribuzioni percepite dagli atleti e dalle atlete di età inferiore a 23 anni nell'ambito del settore professionistico ai fini del calcolo delle imposte dirette, non costituiscono reddito per il percipiente fino all'importo annuo massimo di 15.000 euro.

In ogni caso, nel corso del 2023, per i lavoratori sportivi dell'area del dilettantismo l'ammontare escluso dalla base imponibile ai fini fiscali non può superare l'importo complessivo annuo di 15.000 euro.

-

Bonus contributi ASD/SSD minori: domande entro il 22 aprile

E' apparso venerdì 8 marzo 2024 sul sito del Dipartimento per lo sport il DPCM con le modalità di applicazione del contributo economico in favore delle associazioni e società sportive dilettantistiche iscritte nel RASD con ricavi non superiori complessivamente a euro 100.000, previsto dall’articolo 1, comma 28 lett. c) del decreto legislativo 29 agosto 2023, n. 120, correttivo della riforma dello sport 36/2021.

Il contributo sarà commisurato ai contributi previdenziali versati per i compensi erogati nei mesi di luglio, agosto, settembre, ottobre e novembre 2023 ai lavoratori sportivi titolari di contratti di collaborazione coordinata e continuativa.

Contestualmente è stata attivata la piattaforma per le domande che possono essere inviate dal 11 marzo (ore 12.00) al 22 aprile a questo LINK

Vediamo le principali indicazioni fornite dal decreto.

Bonus contributi INPS co.co.co sportivi 2023: requisiti ASD SSD

Il d.lgs 120 2023 ha stanziato 8 milioni di euro per un contributo riservato alle ASD e SSD minori nel passaggio previsto dalla riforma dello sport per l'inquadramento dei lavoratori sportivi come collaboratori coordinati, iscritti alla gestione separata

Ai fini dell’accesso al contributo, dovranno sussistere i seguenti requisiti

- a) essere una associazione sportiva dilettantistica (ASD) o società sportiva dilettantistica (SSD) iscritta al Registro nazionale delle attività sportive dilettantistiche alla data del 4 settembre 2023; la cancellazione dal Registro comporta la decadenza dal contributo e il recupero dello stesso limitatamente alla quota del contributo fruita nel medesimo anno successivamente alla data di cancellazione;

- b) non avere conseguito, nell’anno di imposta 2022, ovvero, per le associazioni o società sportive dilettantistiche con bilancio infrannuale, nell’anno di imposta conclusosi nel corso del 2022, ricavi, di qualsiasi natura, superiori a 100.000,00 euro;

- c) avere versato contributi previdenziali in favore di lavoratori sportivi, regolarmente censiti sul Registro Nazionale delle Attività sportive Dilettantistiche, titolari di un rapporto di collaborazione coordinata e continuativa, riferiti a compensi erogati, nei mesi da luglio a novembre 2023.

Bonus ASD/SSD presentazione della domanda e documentazione

Le ASD e le SSD che intendono presentare domanda per la corresponsione del contributo devono utilizzare l’apposita funzionalità messa a disposizione sulla piattaforma del Registro nazionale delle attività sportive dilettantistiche RASD – allegando la seguente documentazione:

- copia bilancio o rendiconto dell’esercizio 2022 correlato dal verbale di approvazione da parte dell’assemblea dei soci o associati, ovvero, per le associazioni o società sportive dilettantistiche con bilancio infrannuale, quello conclusosi nel corso del 2022; il Dipartimento per lo Sport, verificherà se l’anno sociale coincide con quello previsto nello statuto depositato all’interno del Registro Nazionale delle Attività sportive Dilettantistiche;

- copia dei versamenti previdenziali effettuati nel periodo di riferimento, in virtù dei quali si richiede il contributo; il Dipartimento per lo Sport procederà poi a verificare presso l’INPS il corretto versamento dei detti contributi.

Il dipartimento dello Sport precisa che l'ordine cronologico di presentazione delle domande non influenza il diritto al bonus.

Bonus ASD/SSD: limiti e modalità di pagamento

Il Dipartimento per lo Sport, anche avvalendosi di Sport e Salute spa, verificherà la correttezza della documentazione pervenuta e la spettanza del contributo

La concessione del contributo è, comunque, subordinata al rispetto dei limiti di cui al regolamento (UE) n. 1407/2013 del trattato sul funzionamento dell’Unione europea agli aiuti «de minimis».

Il decreto precisa che l’elenco dei beneficiari del contributo, nonché l’importo del contributo concesso sarà pubblicato

- sul sito istituzionale del Dipartimento per lo sport, e

- nella sezione pubblica del Registro Nazionale delle attività sportive dilettantistiche.

L’erogazione avverrà, da parte del Dipartimento per lo Sport, sui conti correnti indicati dai beneficiari nella domanda.

-

Contributi INPS sportivi subordinati: nuove istruzioni

Inps ha pubblicato la circolare 50 del 25 marzo 2024 con nuove indicazioni sul tema del trattamento previdenziale dei lavoratori sportivi dopo le novità apportate dalla Riforma dello sport d.lgs 36 2021 e correttivi.

In particolare si ricorda che la normativa prevede l’applicazione della disciplina, “anche previdenziale, a tutela della malattia, dell'infortunio, della gravidanza, della maternità e della genitorialità, contro la disoccupazione involontaria, secondo la natura giuridica del rapporto di lavoro” a tutti i lavoratori sportivi subordinati, iscritti al Fondo Pensione dei Lavoratori Sportivi, a prescindere dalla qualifica professionale e dal settore di attività (professionistico o dilettantistico).

La circolare precisa la contribuzione a carico dei datori di lavoro e fornisce le istruzioni per la regolarizzazione in Uniemens dei periodi pregressi con riferimento in particolare alla contribuzione per FIS e Fondo di Garanzia sulle eccedenze oltre il massimale.

Previdenza lavoratori sportivi subordinati: la contribuzione

INPS ricorda che le tipologie e la misura della contribuzione a carico dei datori di lavoro :

- per l'assicurazione economica di malattia e di assicurazione economica di maternità la misura dei contributi dovuti dai datori di lavoro è pari a quella fissata rispettivamente per il settore dello spettacolo dalla tabella G della legge 28 febbraio 1986, n. 41, e dall'articolo 79 del decreto legislativo 26 marzo 2001, n. 151;

- per tutele relative agli assegni per il nucleo familiare (CUAF) si applicano le medesime aliquote contributive previste per i lavoratori iscritti al Fondo pensioni lavoratori dipendenti (FPLD);

- per l'indennità Nuova prestazione di assicurazione sociale per l'impiego (NASpl), di cui al Titolo I del decreto legislativo 4 marzo 2015, n. 22. La misura dei contributi dovuti dai datori di lavoro è quella determinata dall'articolo 2, commi 25 e 26, della legge 28 giugno 2012, n. 92, mentre è escluso l’obbligo di versamento del contributo addizionale (e l’incremento del contributo addizionale), nonché del c.d. ticket di licenziamento.

La circolare sottolinea inoltre la norma di interpretazione autentica inserita in sede di correttivo-bis per la quale i lavoratori subordinati sportivi, a prescindere dalla qualifica professionale, sono soggetti all’applicazione del massimale annuo della base contributiva che, per il 2024, è pari a 119.650,00 euro e a 383 euro giornalieri.

Lavoratori sportivi subordinati: massimali contributivi 2024 e versamenti eccedenti

Con decorrenza dal periodo di competenza luglio 2023, dunque per la determinazione della base imponibile si applica il massimale di retribuzione ai fini contributivi già previste per il versamento del contributo IVS dovuto per i lavoratori iscritti al Fondo Pensione dei Lavoratori Sportivi.

In particolare.

- per i lavoratori sportivi “nuovi iscritti” privi di anzianità contributiva al 31 dicembre 1995 in gestioni pensionistiche obbligatorie, i contributi di malattia (2,22 per cento) e di maternità (0,46 per cento), il contributo ex CUAF (0,68 per cento) e il contributo NASpI (1,61 per cento) sono calcolati sulla retribuzione giornaliera, entro il limite del massimale annuo della base contributiva e pensionabile che, per l’anno 2024 è pari a 119.650,00 euro.

- Per i lavoratori sportivi “vecchi iscritti”, in possesso di anzianità contributiva al 31 dicembre 1995 in gestioni pensionistiche obbligatorie, le contribuzioni sono calcolate sulla retribuzione giornaliera, entro il limite del massimale annuo della base contributiva e pensionabile diviso per 312 che, per l’anno 2024, è pari a 383,00 euro.

La circolare specifica che ai fini dell’anticipazione delle prestazioni, con successivo conguaglio, ai lavoratori sportivi, i datori di lavoro sono tenuti ad applicare la medesima disciplina prevista per la generalità dei lavoratori iscritti all’AGO (circolare n. 88/2023) e devono tener conto, per il calcolo dell’indennità del limite giornaliero sopra indicato.

ATTENZIONE resta obbligatorio il versamento anche per la quota eccedente il massimale contributivo:

- della contribuzione di finanziamento del Fondo di garanzia (0,20 per cento) nelle ipotesi in cui il lavoratore sportivo maturi il TFR

- della contribuzione di finanziamento del Fondo di integrazione salariale (FIS) (0,50 per cento per i datori di lavoro che, nel semestre di riferimento, occupano mediamente fino a 5 dipendenti; 0,80 per cento per i datori di lavoro che, nel semestre di riferimento, occupano mediamente più di 5 dipendenti) .

Sportivi subordinati: Uniemens contribuzione FIR e Fondo Garanzia

La circolare 50 integra quanto già chiarito con la circolare n. 88/2023 , per consentire il versamento della contribuzione dovuta (FIS e Fondo di garanzia TFR) per le quote eccedenti il massimale contributivo e segnala che la procedura di calcolo è stata adeguata con decorrenza dal mese di competenza novembre 2023

Per l’eventuale recupero dei contributi di malattia, di maternità, del contributo ex CUAF e del contributo NASpI relativi alle quote di retribuzione eccedente il massimale retributivo giornaliero o annuo, versati per i mesi di competenza da luglio 2023 a ottobre 2023, i datori di lavoro devono operare con un flusso di regolarizzazione sui periodi in cui sono stati esposti i codici “M048” (utilizzato per il “Versamento arretrati quota contribuzione IVS e contribuzioni minori – Sportivo settore dilettantistico”) o “M050” (utilizzato per il “Versamento arretrati quota contribuzioni minori – Sportivo”), esponendo nella sezione <InfoAggCausaliContrib> gli imponibili non eccedenti il massimale e i relativi importi (cfr. la circolare n. 88/2023).

A seguito di tale operazione, verranno restituite le somme relative alle contribuzioni “minori” versate ivi compresa la contribuzione relativa al Fondo di integrazione salariale.

Si fa presente che la valorizzazione dei codici “M052” e “M039” relativi alla contribuzione ai fini FIS da luglio 2023 a marzo 2024 può avvenire esclusivamente sulle denunce di competenza del mese successivo a quello di pubblicazione della circolare (quindi entro il 31 maggio 2024)

Invece, per l’eventuale recupero degli stessi i contributi versati per i periodi di competenza successivi a novembre 2023,i relativi importi versati e non dovuti devono essere restituiti tramite emissione di nota di rettifica.

-

Comunicazioni direttori di gara e arbitri: disponibile il RASD

Disponibile dopo lunga attesa e varie proroghe la funzionalità per le comunicazioni relative per i direttori di gare sportive e gli arbitri o comunque tutti gli addetti al regolare svolgimento delle gare all'interno del RASD (Registro nazionale delle attività sportive dilettantistiche), attraverso l'accesso nell'apposita area riservata.

Lo ha comunicato il 21 marzo 2024 il Dipartimento dello sport in un comunicato . Si ricorda che l'adempimento scade il 31 marzo.

Ricordiamo di seguito qualche dettaglio operativo

Per rimanere aggiornato sulle novità dello Sport Abbonati a FISCOSPORT -con prova gratuita di 30 giorni.

Ti segnaliamo inoltre :

- il nuovo Formulario per ASD e SSD – eBook

- il Pacchetto di 2 eBook acquistabili anche singolarmente :

- il tool di calcolo Bilancio Associazioni sportive dilettantistiche (Excel)

Comunicazione inizio attività 2023 direttori di gare e arbitri

Il decreto Anticipi 215 2023 aveva prorogato al 30 gennaio 2024 l'iniziale scadenza del 30 dicembre 2023 per le comunicazioni di inizio attività a partire dal 1 luglio 2023 al 31 dicembre per

- direttori di gara e

- soggetti che, indipendentemente dalla qualifica indicata dai regolamenti della disciplina sportiva di competenza, sono preposti a garantire il regolare svolgimento delle competizioni sportive, sia riguardo al rispetto delle regole, sia riguardo alla rilevazione di tempi e distanze, co nel settore dilettantistico

relativamente alle designazione con l'erogazione di compensi per manifestazioni sportive riconosciute da parte di Federazione sportiva nazionale o Disciplina sportiva associata o dell'Ente di promozione sportiva competente, anche paralimpici.(art 25 comma 6 ter dlgs 36 2021)

ATTENZIONE I direttori di gara professionisti non sono soggetti a questa disciplina.

Successivamente la conversione in legge del decreto Milleproroghe ha prorogato nuovamente la scadenza al 31 marzo 2024

La norma ordinaria prevede che le comunicazioni di inizio attività sono effettuate dall'ente o dalle proprie affiliate , se così previsto dai rispettivi organismi affilianti, per un ciclo integrato di prestazioni non superiori a trenta, in un arco temporale non superiore a tre mesi, e comunicate :

- entro il trentesimo giorno successivo alla scadenza del trimestre solare;

- entro dieci giorni dalle singole manifestazioni,

all'interno del Registro nazionale delle attività sportive dilettantistiche o direttamente ai CPI .

Tali comunicazioni riguardano i nominativi dei soggetti convocati e i relativi compensi.

La piattaforma mette poi a disposizione la comunicazione all'Ispettorato nazionale del lavoro, all'Istituto nazionale della previdenza sociale (INPS) e all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL) in tempo reale.

Si ricorda che l'assolvimento delle comunicazioni senza sanzioni entro il 31 marzo, si riferisce esclusivamente alla fase di prima applicazione ovvero alle comunicazioni relative al periodo luglio-dicembre 2023.

La successiva scadenza , per le prestazioni del primo trimestre 2024 ordinariamente scade il 30 aprile.

Tramite il RAS è previsto però che che , per tutte le prestazioni successive al 1 gennaio 2024, si applica il termine di 10 giorni dalla manifestazione, tramite l’apposita funzione “designazioni” nell’area riservata a FSN/DSA/EPS.

Si ricorda che invece l'iscrizione nel Libro unico del lavoro può avvenire alla fine di ciascun anno di riferimento in un'unica soluzione, entro i trenta giorni successivi, dalla data di scadenza del rapporto di lavoro, fermo restando che i compensi dovuti possono essere erogati anche anticipatamente.

-

Certificazione unica lavoratori sportivi 2024: esempi e novità

L’Agenzia delle Entrate, con il Provvedimento n. 8253 del 15.01.2024, ha approvato il modello della Certificazione Unica 2024 relativa al periodo d’imposta 2023 e le relative istruzioni. Anche gli enti sportivi dilettantistici, quali sostituti di imposta, devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 18.03.2024, le CU in cui vengono riportati i dati fiscali e previdenziali, relativi ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi.

Si segnala che l'Agenzia ha anche comunicato aggiornamenti delle istruzioni, che riguardano anche il lavoro sportivo e un chiarimento sulla scadenza del 31 ottobre per le CU contenenti solo redditi di lavoro autonomo.

Vediamo di seguito le novità e alcuni esempi di compilazione.

Certificazione Unica aggiornamento istruzioni e possibile rinvio per gli autonomi

Con la risoluzione 13 del 4 marzo l'agenzia delle entrate in risposta a dubbi emersi tra gli operatori a seguito della disponibilità della dichiarazione precompilata anche per i lavoratori autonomi, ha specificato che malgrado l'articolo 4, comma 6-quinquies, del DPR n. 322/98 preveda un diverso termine per le certificazioni che includono solo redditi esenti o non dichiarabili tramite la dichiarazione dei redditi precompilata, eccezionalmente le CU con redditi di lavoro autonomo e provvigioni possono anche essere trasmesse elettronicamente il 31 ottobre.

Inoltre si segnalano alcuni aggiornamenti alle istruzioni di compilazione rilasciate dall'amministrazione finanziaria nel mese di febbraio 2024:

- alla pagina 25, alla diciassettesima riga, dopo la parola “giorni.” inserire il seguente periodo “Nel caso in cui siano certificati redditi derivanti da lavoro sportivo, riportare nel punto 6 il numero dei giorni anche nella ipotesi in cui tali redditi siano di importo inferiore a 15.000 euro. In questo caso nessun importo verrà indicato nei punti 1 e/o 2 in quanto la loro indicazione verrà evidenziata nei soli campi 781, 782, 784 e 785.”;

- alla pagina 51, alla nona riga, dopo le parole “15.000 euro.” inserire il seguente periodo “Si precisa che nel caso in cui il sostituto conguagli redditi derivanti da altri rapporti di lavoro sportivo, quest’ultimo dovrà riportare tali redditi nei punti 781, 784, 782 e 785.” 7 febbraio 2024 Istruzioni;

- alla pagina 18, alla ventottesima riga, modificare “del codice” con “dei codici”;

- alla pagina 18, alla ventottesima riga, dopo “N” inserire “o N1”;

- alla pagina 11, alla trentaquattresima riga il periodo “1, comma 154 della legge 23 dicembre 2014, n. 190” è sostituito con il seguente “3, del decreto legislativo 3 luglio 2017, n. 111 e dell’art. 9, comma 6, del decreto-legge 30 dicembre 2021, n. 228”;

- alla pagina 51, alla quinta riga, dopo la parola “ordinaria” inserire il seguente periodo “da riportare nei punti 1e/o 2”;

Vediamo di seguito alcuni esempi di compilazione

Esempi di compilazione – compensi 1° semestre 2023

a) Esempio di CU rilasciata al collaboratore sportivo che non ha superato il limite dei 10.000 euro (1.000 euro)

Nel campo 1 – “Causale” va indicato il codice che corrisponde al pagamento effettuato, in questo caso N1 – indennità di trasferta, rimborso forfettario di spese, premi e compensi erogati fino al 30.06.2023 nell’esercizio diretto di attività sportive dilettantistiche e in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche

Occorre poi indicare i seguenti elementi informativi:

PUNTO

CONTENUTO

4

va indicato l’ammontare lordo del compenso corrisposto, che non ha concorso a formare il reddito in quanto inferiore ad euro 10.000,00[1]. L’importo deve essere inoltre riportato nel successivo punto 7

6

va indicato il codice 22 – redditi esenti ovvero somme che non costituiscono reddito

7

va ripetuto l’importo indicato nel punto 4 ovvero somme che, ai sensi dell’art. 69, comma 2, del TUIR, non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta

[1] ai sensi dell’art. 69, comma 2 del TUIR.

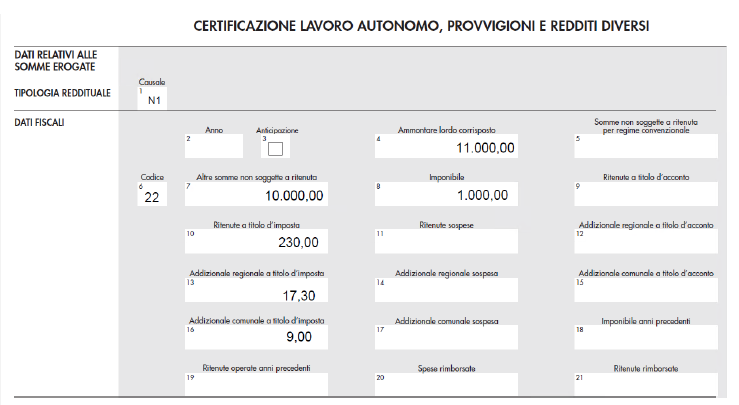

b) Esempio CU rilasciata al collaboratore sportivo che ha superato il limite dei 10.000 euro residente a Roma

Si vede ora il caso in cui viene corrisposto un compenso complessivo nel corso dell’anno pari a euro 11.000,00, ripartito come segue:

- Importo esente € 10.000,00

- Importo imponibile € 1.000,00

- Ritenuta Irpef 23% € 230,00

- Ritenuta add. regionale (Lazio) 1,73% € 17,30

- Ritenuta add. comunale (Roma) 0,90% € 9,00

- Netto corrisposto € 10.743,70

La compilazione sarà la seguente:

CU 2024 lavoro sportivo – Esempi di compilazione II semestre 2023

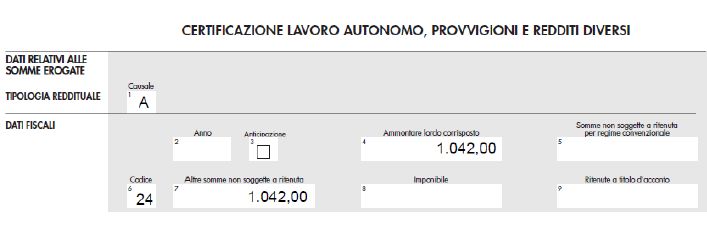

a) Esempio CU rilasciata per compenso occasionale in ambito sportivo che non prevede soglie di esenzione

Ad un lavoratore autonomo occasionale è stato corrisposto nel 2° semestre 2023 un compenso pari a euro 1.000,00.

Al punto 1 va indicata la causale che individua la tipologia del pagamento effettuato, ossia N2 – redditi derivanti da prestazioni sportive oggetto di un contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del D. Lgs. 36/2021 (art. 53, comma 2, lett. a del TUIR).

PUNTO

CONTENUTO

4

va indicato l’ammontare lordo del compenso corrisposto

8

va indicato l’imponibile, che nel nostro caso corrisponde all’importo indicato nel punto 4

9

va indicato l’importo delle ritenute d’acconto operate nell’anno (ritenuta Irpef del 20%)

b) Esempio CU rilasciata a professionista in regime forfetario

Un soggetto forfettario presenta la seguente situazione:

• compenso corrisposto nel corso dell’anno pari ad euro 1.000,00;

• imposta di bollo addebitata al cliente per euro 2,00;

• rivalsa 4% INPS gestione separata addebitato al cliente di euro 40,00.

ATTENZIONE può essere opportuno non addebitare al cliente la rivalsa INPS del 4% fino a quando il professionista non abbia superato la soglia di esenzione contributiva di € 5.000,00.

ATTENZIONE può essere opportuno non addebitare al cliente la rivalsa INPS del 4% fino a quando il professionista non abbia superato la soglia di esenzione contributiva di € 5.000,00. -

Sport Bonus seconda finestra: pubblicato elenco beneficiari

Il Dipartimento dello Sport con avviso del 13 febbraio pubblica l’elenco dei soggetti beneficiari del credito d’imposta per il Bando Sport Bonus 2023 – 2° finestra previsto dalla legge 29/12/2022, n. 197, art. 1, comma 614.

Ricordiamo che si tratta dell'elenco di imprese che possono usufruire dello Sport bonus – seconda finestra 2023 per le erogazioni liberali destinate a finanziare interventi di manutenzione e restauro di impianti sportivi pubblici o per la realizzazione di nuove strutture sportive pubbliche. Il contributo è immediatamente spendibile.

L’elenco riporta l’identificativo del numero seriale assegnato, la spesa sostenuta e il credito d’imposta fruibile.

Sport bonus 2023: elenco imprese beneficiarie del credito per F24

I soggetti beneficiari possono utilizzarlo esclusivamente in compensazione – ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241 – presentando il modello F24 attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento.

Viene anche precisato che, qualora i soggetti beneficiari riscontrassero delle anomalie nell’elenco pubblicato, è possibile inviare una email all’indirizzo [email protected] , specificando nell’oggetto: “Sport bonus 2023 – 2° finestra – numero seriale – anomalia elenco”.

Si ricorda inoltre a tutti i Soggetti beneficiari delle erogazioni liberali che, ai sensi dell’art. 1 comma 626 della legge n. 145/2018, è fatto obbligo di dare adeguata pubblicità attraverso l’utilizzo di mezzi informatici delle somme ricevute.

Entro il 30 giugno di ogni anno successivo a quello dell’erogazione liberale e fino all’ultimazione dei lavori, i soggetti beneficiari devono rendicontare al Dipartimento per lo sport i lavori eseguiti e le somme utilizzate.

La rendicontazione di cui sopra deve essere redatta in forma di relazione semplice ed inviata con oggetto “Sport bonus 2023 – 2° finestra – numero seriale – rendicontazione”., all’indirizzo email sopradetto.

Sport bonus 2023: riepilogo delle regole

Ricordiamo che con la legge di bilancio (legge 29/12/2022, n. 197, art. 1, comma 614) è stata estesa anche per l’anno 2023 la possibilità di effettuare erogazioni liberali per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche già prevista dalla legge di bilancio per l’anno 2019 all’art. 1 commi da 621 a 626.

I soggetti che possono effettuare tali erogazioni sono esclusivamente le imprese, a cui è riconosciuto un credito di imposta pari al 65 % dell’importo erogato da utilizzarsi in tre quote annuali di pari importo.

Il limite all’importo erogabile posto dal legislatore alle imprese è pari al 10 per mille dei ricavi annui (riferiti al 2022), mentre l’ammontare complessivo del credito di imposta riconosciuto a tutte le imprese non può eccedere i 15 milioni di euro per l’anno in corso.

Anche per il 2023, il procedimento risulta definito dal DPCM 30 aprile 2019 ha previsto l’apertura di due finestre temporali di 120 giorni, rispettivamente il 30 maggio e il 15 ottobre.

-

Fattura elettronica 2024: obbligatoria anche per le ASD senza compensi commerciali

L'Agenzia delle Entrate, in data 29 gennaio durante un convegno di ItaliaOggi, ha fornito alcune anticipazioni sulla Dichiarazione dei Redditi 2024 periodo di imposta 2023.

Tra le altre risposte, l'agenzia ha replicato ad un quesito sulle piccole ASD Associazioni sportive dilettantistiche inerente la fatturazione elettronica.

Si chiedeva se fosse obbligata all’attivazione del servizio inerente alla fatturazione elettronica, in quanto dotata di partita Iva, anche una ASD in regime della Legge 398/1991, che non percepirà alcun compenso di natura commerciale nel 2024, ma che percepirà solo incassi di natura istituzionale.

Fattura elettronica piccole Asd: chiarimenti ADE

Le Entrate hanno fornito risposta affermativa, precisando che ai sensi dell'articolo 18, commi 2 e 3, del decreto-legge 30 aprile 2022, n. 36, convertito, con modificazioni, dalla legge 29 giugno 2022, n. 79, l'obbligo di fatturazione elettronica tramite sistema di interscambio (SdI), «si applica a partire dal 1° luglio 2022 per i soggetti che nell'anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000, e a partire dal 1° gennaio 2024 per i restanti soggetti […]».

Dal 1° gennaio 2024 tutte le fatture emesse da soggetti passivi d'imposta residenti o stabiliti in Italia, ad eccezione dei soggetti tenuti all'invio dei dati al Sistema tessera sanitaria prevista, anche per il 2024, dall'articolo 10-bis del decreto-legge 23 ottobre 2018, n. 119, come in ultimo modificato dall'articolo 3, comma 3, del decreto-legge 30 dicembre 2023, n. 215 in corso di conversione, devono essere elettroniche tramite SdI e tali soggetti devono essere in grado di provvedervi.