-

Concordato preventivo biennale: i correttivi per migliorarlo

Il consiglio dei ministri ha approvato in data 26 luglio diversi importanti provvedimenti e nel dettaglio come evidenziato dal comunicato stampa del Governo:

- il Disegno di legge annuale per il mercato e la concorrenza 2023. Il provvedimento si compone di tre parti:

- misure in materia di concessioni autostradali;

- misure in materia di rilevazione dei prezzi e usi commerciali, settore assicurativo, trasporto e commercio

- misure in materia di start up.

- il Dlgs con disposizioni integrative e correttive in materia di regime di adempimento collaborativo, razionalizzazione e semplificazione degli adempimenti tributari e concordato preventivo biennale.

- il Dlgs con disposizioni nazionali complementari al codice doganale dell’Unione e revisione del sistema sanzionatorio in materia di accise e di altre imposte indirette sulla produzione e sui consumi

Correttivo CPB e scadenze: la nota di Leo del 26 luglio

Il Viceministro Leo con una nota diffusa alla stampa ha specificato che con il decreto correttivo sulle scadenze fiscali e concordato preventivo biennale arrivano "misure di fondamentale importanza per fornire maggiore chiarezza e flessibilità ai contribuenti, facilitando il rispetto delle scadenze fiscali e rendendo più agevole la gestione degli obblighi tributari".

Inoltre, ha aggiunto che l'intervento rappresenta un passo significativo verso una maggiore efficienza e semplificazione del sistema fiscale

La bozza del provvedimento non è ancora disponibile ma si evidenzia che nel decreto, che procede ad una ridefinizione dei termini per la presentazione delle dichiarazioni, viene anche "ampliato da trenta a sessanta giorni il termine per il pagamento degli avvisi bonari ricevuti a seguito del controllo automatizzato e formale delle dichiarazioni".

Per il concordato preventivo biennale, recependo la condizione del Parlamento, viene introdotta un'imposta sostitutiva (flat tax) sul maggior reddito concordato con aliquote variabili dal 10 al 15 per cento in relazione al punteggio ISA ottenuto dal contribuenteCorrettivo CPB: approvata la flat tax

Il Cdm di oggi ha apprvoato la Flat tax per rendere più vantaggioso il concordato preventivo biennale per le partite IVA.

Nel corso dell’esame definitivo del correttivo, i cui contenuti sono stati anticipati alla stampa nei giorni scorsi, è stata confermata la proroga della dichiarazione dei redditi al 31 ottobre.

La flat tax sul reddito incrementale rispetto al 2023 sarà strutturata su tre aliquote e rappresenta di fatto l’ultima mossa del Governo per evitare il flop del nuovo strumento di compliance fiscale.

Di fatto sono state accolte le proposte dei commercialisti prevedendo che la tassa piatta sarà strutturata su tre aliquote, sulla base del grado di affidabilità fiscale dei titolari di partita IVA:

- aliquota del 10 per cento gli affidabili fiscalmente, con punteggio ISA da 8 a 10;

- aliquota del 12 per cento per chi ha una pagella tra il 6 e l’8;

- aliquota del 15 per cento i meno “affidabili”, con voto inferiore a 6”.

Si attende il testo del provvedimento.

- il Disegno di legge annuale per il mercato e la concorrenza 2023. Il provvedimento si compone di tre parti:

-

Imposta minima nazionale: il MEF pubblica le regole

Pubblicato sul sito delle Finanze il Decreto 1 luglio 2024 del Vice Ministro dell’economia e delle finanze con le modalità di attuazione dell’imposta minima nazionale o Qualified Domestic Minimum Top-up Tax (QDMTT) prevista nell’articolo 18 del decreto legislativo n. 209/2023.

L’imposta, che si applica in via prioritaria rispetto all’imposta minima integrativa (IIR) e all’imposta minima suppletiva (UTPR), è rivolta alle imprese italiane appartenenti a grandi gruppi (multinazionali ed interni), soggetti alle regole della global minimum tax, che scontano in Italia un’imposizione sui redditi effettiva inferiore all’aliquota del 15 per cento.

Sulla Global Minimum Tax leggi: Global minimum tax: il decreto MEF con le regole.

L'impsota minima nazionalei si applica alle imprese e alle entità a controllo congiunto localizzate in Italia, ed alle entità apolidi costituite in base alle leggi dello Stato italiano, che fanno parte dei gruppi cui sono destinate le Regole GloBE.

In sostanza, i soggetti indicati devono appartenere a gruppi multinazionali o nazionali con ricavi consolidati annui pari o superiori a 750 milioni di euro, ivi compresi i ricavi delle entità escluse di cui al comma 2, risultanti nel bilancio consolidato della controllante capogruppo in almeno due dei quattro esercizi immediatamente precedenti a quello considerato.

Per la verifica del suddetto requisito dimensionale si rinvia alle disposizioni dell’articolo 10 del Decreto Legislativo 209/2023.

Imposta minima nazionale imprese: il MEF pubblica le regole

Il decreto, emanato ai sensi dell’articolo 18, comma 9, del decreto legislativo 27 dicembre 2023, n. 209 reca le disposizioni attuative riguardanti l’imposta minima nazionale o Qualified Domestic Minimum Top-up Tax (QDMTT) secondo la terminologia utilizzata nelle Model Rules (o Regole GloBE).

Si ricorda che tale imposta è stata prevista nell’articolo 11 della Direttiva Ue 2022/2523 del Consiglio, in coerenza con l’approccio comune richiesto dalle Regole GloBE, al fine di consentire a ciascuno Stato membro di prelevare le imposte integrative relative alle entità a bassa imposizione localizzate sul suo territorio.

Si tratta di un’imposta facoltativa che trova applicazione, nei rispettivi ordinamenti che decidono di implementarla, in via prioritaria rispetto all’imposta minima integrativa (IIR) e all’imposta minima suppletiva (UTPR).

Con l’articolo 3, comma 1, lettera e) della legge delega 9 agosto 2023, n. 111, il legislatore italiano ha scelto di esercitare tale facoltà e di applicare un’imposta minima nazionale alle entità italiane appartenenti a grandi gruppi (multinazionali ed interni) che scontano nel nostro Paese un’imposizione sui redditi effettiva inferiore all’aliquota del 15 per cento.Questa imposta, introdotta con l’articolo 18 del decreto legislativo delegato, è stata disegnata per essere qualificata, ossia per essere detratta dall’imposizione integrativa complessivamente dovuta nel Paese, e costituire un “Porto Sicuro” consentendo, ai gruppi che intendono avvalersi della semplificazione prevista dall’OCSE, di assumere l’importo pagato a titolo di imposta minima nazionale pari all’imposizione integrativa complessivamente dovuta in Italia.

Per essere considerata “qualificata” e costituire un “Porto Sicuro”, l’imposta minima nazionale deve soddisfare precise condizioni stabilite nelle Regole GloBE.Le disposizioni del decreto declinano nel dettaglio alcuni aspetti a fini di completezza, coerenza e certezza nell’applicazione dell’imposta minima nazionale.

Il Decreto definisce:

- l’ambito soggettivo di applicazione,

- il presupposto applicativo

- le regole di determinazione dell’imposta,

- i criteri di conversione degli importi denominati in una valuta diversa dall’euro, rinvia alle determinazioni del Quadro Inclusivo sul BEPS per il riconoscimento e la perdita dello status di imposta “qualificata” e per il riconoscimento e la perdita dei requisiti del “Porto Sicuro”.

Esso chiarisce anche le regole per l’individuazione dei soggetti tenuti al versamento dell’imposta, le modalità di allocazione dell’onere tra i soggetti appartenenti al gruppo e la loro responsabilità congiunta e solidale.

Si precisa, infine, che le disposizioni attuative collegate alla presentazione della dichiarazione fiscale dell’imposta minima nazionale e al relativo versamento nonché le disposizioni riguardanti i conseguenti controlli saranno contenute in un decreto ministeriale.

Imposta minima nazionale imprese: come si determina

La relazione illustrativa al decreto evidenzia che l’articolo 4, dedicato alla determinazione dell’imposta minima nazionale, specifica che ai sensi del comma 1, il computo della base imponibile avviene, in ogni esercizio, in maniera

conforme alle Regole GloBE (trasfuse nel Titolo II e nelle definizioni dell’allegato A del Decreto Legislativo).Tuttavia, a differenza delle Regole GloBE, l’imposta minima nazionale si applica indipendentemente dalla quota di partecipazione detenuta nei soggetti passivi da parte di qualsiasi controllante (UPE, IPE o POPE) del gruppo

Allegati:

multinazionale o nazionale, salvo quanto previsto nell’articolo 48 del Decreto Legislativo che è disegnato per assicurare la neutralità fiscale agli investitori di minoranza delle entità di investimento o delle entità assicurative d’investimento.

Inoltre, ai fini dell’imposta minima nazionale, non valgono i criteri di allocazione dell’imposizione integrativa di cui all’articolo 34, comma 7, del Decreto Legislativo, che sono disciplinati nell’articolo 10 del presente decreto. -

Correttivi Riforma Fiscale: l’ADE in audizione in Senato

Oggi 10 luglio, l'Agenzia delle Entrate è stata in audizione presso il Senato, in vista dei correttivi ad alcuni punti della Riforma Fiscale.

In particolare, si prevedono modifiche alle seguenti discipline:

- adempimento collaborativo,

- adempimenti tributari,

- concordato preventivo biennale.

Presso la Commissione Finanze del Senato si è discusso di questi temi e in particolare, dei ritocchi ai decreti legislativi:

- n. 221/2023 (“Disposizioni in materia di adempimento collaborativo”),

- n. 1/2024 “Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari”,

- n. 13/2024 (“Disciplina del Concordato preventivo biennale”).

Potrebbe interessarti anche Concordato preventivo biennale: le richieste dei Commercialisti

Correttivi alla Riforma Fiscale: l’ADE in audizione in Senato

Come specificato dal rappresentante dell’Agenzia, i correttivi sul concordato preventivo biennale e sull'adempimento collaborativo, mirano a stabilire un confronto costante, fattuale e preventivo con il contribuente affinché possa instaurarsi un rapporto di piena fiducia tra le parti in grado di anticipare l’azione di controllo del Fisco, vediamo i punti trattati per i Dlgs di cui si tratta che saranno oggetto di integrazioni e correzioni, secondo quanto specificato dall'Ade:

- sull' adempimento collaborativo, il provvedimento in esame perfeziona l’istituto attraverso diposizioni integrative che mirano a realizzare meglio i criteri direttivi dettati dalla riforma e interviene, principalmente, sulla disciplina della certificazione del Tcf (Tax control framework”), sui requisiti soggettivi di accesso al regime, con particolare riguardo al concetto di gruppo cui fanno parte i contribuenti, e sul potenziamento degli effetti premiali derivanti dall’adesione al regime;

- sulla semplificazione degli adempimenti tributari tra le modifiche previste, lo schema anticipa, in caso di importo inferiore a 100 euro, al 16 novembre in luogo del 16 dicembre, il termine entro cui effettuare il versamento Iva relativo alle liquidazioni periodiche riguardanti i primi tre trimestri dell’anno. Tale termine allinea la scadenza con il pagamento dell’ultimo trimestre. Inoltre si vuole estendere ulteriormente l’utilizzo della dichiarazione dei redditi precompilata, ampliando la platea dei delegati che possono accedere alla precompilata dei contribuenti, che potranno rivolgersi, ad esempio, anche alle società tra professionisti

- sul concordato preventivo biennale (Dlgs n. 13/2024) l’Agenzia precisa che, in un’ottica di coordinamento e razionalizzazione dei diversi adempimenti dichiarativi, il termine entro il quale, a regime, l’Agenzia, mette a disposizione dei contribuenti e/o dei loro intermediari i programmi informatici per l’elaborazione della proposta. In virtù di tale ratio, il termine slitta dal 1° al 15 aprile. È previsto che per il primo anno di applicazione dell’istituto i software per il calcolo delle proposte di concordato per i contribuenti forfetari siano resi pubblici entro il 15 luglio 2024. Confermato, invece, il termine per la pubblicazione di quelli relativi ai contribuenti Isa. Inoltre, si modifica il periodo per i contribuenti per decidere se accettare no la proposta del Fisco: l’adesione deve arrivare entro il 31 luglio (attualmente il termine di adesione coincide con quello di versamento del saldo delle imposte), oppure entro l’ultimo giorno del settimo mese successivo a quello di chiusura del periodo d’imposta in caso di periodo d’imposta non coincidente con l’anno solare. Per il primo anno di applicazione resta ferma la facoltà di adesione alla proposta di concordato entro il termine di presentazione della dichiarazione annuale dei redditi. Inoltre con riferimento al differimento del termine dei versamenti del saldo e del primo acconto per il primo anno di applicazione del CPB è previsto che per il 2024 sia possibile effettuare i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di Irap e Iva entro il trentesimo giorno successivo al 31 luglio 2024, maggiorando le somme da versare dello 0,40% a titolo di interesse corrispettivo. La possibilità di differimento, in un primo momento riconosciuta fino al 31 luglio, potrà essere estesa al 30 agosto.

-

Decreto Riscossione: tutte le regole per le dilazioni dei debiti

Il Consiglio dei Ministri del 3 luglio ha approvato il Decreto Riscossione in via definitiva.

Obiettivo principale della Rifoma, il cui testo di DLgs è atteso ora in GU, è arrivare a una progressiva riduzione del magazzino di agenzia delle Entrate riscossione (Ader) evidanto anche l'accumulo futuro.

Tra le novità oltre al discarico automatico dei ruoli dopo 5 anni e il riaffidamento all'ente creditore vediamo cosa si prevede per le dilazioni.

Decreto Riscossione: novità per le dilazioni

Il Decreto con larticolo 13 rubricato Disposizioni in materia di dilazione modifica l’articolo 19 del decreto del Presidente della Repubblica n. 602 del 1973, in materia di dilazione del pagamento, in coerenza con le indicazioni della legge delega (che pone l’obiettivo della «stabilizzazione a centoventi del numero massimo delle rate», prevedendo, con il novellato comma 1 di tale ultima disposizione, che l’agente della riscossione possa concedere una dilazione per debiti inferiori o pari a 120.000 euro, su semplice richiesta del contribuente:

- fino a 84 rate mensili per le richieste presentate negli anni 2025 e 2026,

- a 96 per le richieste presentate negli anni 2027 e 2028,

- a 108 per le richieste presentate a decorrere dal 1° gennaio 2029.

Ai sensi del comma 1.1 dell’art. 19 del D.P.R. n. 602/1973, viceversa, se l’istante documenta la temporanea situazione di obiettiva difficoltà, la ripartizione del pagamento delle somme iscritte a ruolo, comprese in ciascuna richiesta di dilazione, può essere concessa:

- a) per le somme di importo superiore a 120.000 euro, fino ad un massimo di centoventi rate mensili, indipendentemente dalla data di presentazione della richiesta;

- b) per le somme di importo fino a 120.000 euro:

- 1) da ottantacinque a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2025 e 2026;

- 2) da novantasette a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2027 e 2028;

- 3) da centonove a un massimo di centoventi rate mensili per le richieste presentate a decorrere dal 1° gennaio 2029.

Nel nuovo comma 1.2 dell' articolo 19 del D.P.R. n. 602 del 1973, vengono declinati i parametri per la valutazione della sussistenza della temporanea situazione di obiettiva difficoltà, prevedendo che la stessa sia effettuata avendo riguardo:

- a) per le persone fisiche e i titolari di ditte individuali in regimi fiscali semplificati, all’Indicatore della Situazione Economica Equivalente (I.S.E.E.) del nucleo familiare del debitore e all’entità del debito da rateizzare e di quello residuo eventualmente già in rateazione;

- b) per i soggetti diversi da quelli di cui alla lettera a), all’indice di liquidità e al rapporto tra debito da rateizzare e quello residuo eventualmente già in rateazione e il valore della produzione.

Il nuovo comma 1.3 dell’articolo 19 del D.P.R. n. 602 del 1973, rinvia ad un decreto del Ministro dell’economia e delle finanze l’individuazione delle modalità di applicazione e documentazione dei parametri di cui al comma 1.2, nonché di particolari eventi al ricorrere dei quali la temporanea situazione di obiettività difficoltà si considera comunque sussistente, anche nelle ipotesi in cui, con l’applicazione dei predetti parametri sarebbe precluso l’accesso alla dilazione, nonché di specifiche modalità di valutazione della situazione di obiettiva difficoltà per i soggetti diversi dalle persone fisiche e dai titolari di ditte individuali in regimi fiscali semplificati, per i quali non sia possibile applicare i relativi parametri (lettere a) e b).

In ottemperanza all’osservazione della VI Commissione finanze della Camera dei deputati (lettera i) è stato specificato, alle medesime lettere a) e b), che la situazione di obiettiva difficoltà, valevole per la dilazione del pagamento delle somme iscritte a ruolo, deve essere di natura economico-finanziaria.

-

Altre modifiche al Concordato Preventivo Biennale

Giunge notizia che il governo italiano sia al lavoro su un decreto correttivo, ancora in bozza, che interviene su degli aspetti operativi di alcuni dei diversi decreti attuativi della legge delega sulla riforma fiscale.

Tra questi sembrano assumere particolare rilievo gli interventi di modifica del Concordato preventivo biennale, alcuni dei quali interessano il primo anno di applicazione, tradizionalmente più problematico da un punto di vista operativo (sia per i contribuenti che per la pubblica amministrazione), altri lo strumento del CPB a regime.

Vediamo analiticamente nel seguito le principali misure in discussione.

Componenti straordinari del reddito

Questione particolarmente sensibile per il contribuente è quella relativa ai componenti straordinari di reddito che possono modificare la base imponibile oggetto di concordato.

In sede di promulgazione del CPB il legislatore aveva già trattato la questione, ma la sua elaborazione non sempre è stata ritenuta abbastanza efficace. Motivo per cui, in sede di modifica, sono stati previsti ulteriori due punti:

- per i professionisti: non dovrebbero confluire nella base imponibile i corrispettivi percepiti in conseguenza di cessione della clientela o di altri elementi immateriali;

- per le imprese: dovrebbero poter essere sottratte dal reddito concordato le perdite su crediti.

Cause di esclusione

Di non trascurabile rilevanza, anche perché interessa lo strumento del CPB nel suo funzionamento a regime, è la previsione di aggiungere all’articolo 11 del Decreto Legislativo 13/2024 ulteriori tre cause di esclusione, per i contribuenti che:

- nel periodo di imposta precedente (a quello a cui si riferisce la proposta di concordato) conseguono redditi esenti, esclusi o che non concorrono alla base imponibile, in misura superiore al 40% del reddito derivante dall’esercizio dell’impresa o dallo svolgimento della professione;

- nel primo anno (a cui si riferisce la proposta biennale di concordato), effettuano operazioni di fusione, scissione o conferimento; oppure, per le società di persone e le associazioni professionali, effettuano modifiche alla compagine sociale;

- nel primo periodo anno (a cui si riferisce la proposta biennale di concordato) accedono al regime forfetario.

Acconti delle imposte

Per il primo anno di adesione al CPB sono in discussione delle ipotesi di maggiorazioni degli acconti d’imposta:

- per l’imposta principale, Irpef o Ires, dovrebbe essere introdotta una maggiorazione del 15% della differenza tra reddito concordato e reddito dichiarato nel periodo di imposta precedente;

- per l’Irap il funzionamento della maggiorazione sarà analogo, ma previsto nella misura del 3%;

- per i contribuenti in regime forfetario questa sarà del 12%, oppure del 4% in caso di nuove attività.

Di particolare rilevanza sul tema, la previsione che, in caso di decadenza dal CPB, saranno comunque dovute le imposte e i contributi previsti in sede di accettazione della proposta, nel caso in cui questi risultino essere superiori a quelli effettivamente conseguiti dal contribuente nell’anno d’imposta.

Sanzioni

Va ricordato che il decreto di riforma delle sanzioni tributarie aveva previsto un regime più gravoso per i contribuenti che avrebbero deciso di non accedere al CPB, consistente nella più facile applicazione di sanzioni accessorie; ciò in conseguenza del dimezzamento della soglia reddituale richiesta per queste sanzioni, che, per coloro che non accettavano il concordato, si riduceva a 25 mila euro (la metà dei 50 mila euro previsti a regime).

In relazione a ciò, va segnalato che, per non assumere un atteggiamento coercitivo nei confronti dei contribuenti, la cui accettazione della proposta di CPB dovrebbe restare effettivamente volontaria, tale previsione di inasprimento sembra che sarà eliminata.

Termini di adesione e software

Per il primo anno di applicazione del CPB, i termini di adesione coincidono con quelli di presentazione della dichiarazione dei redditi, la cui scadenza sarà prorogata dal decreto correttivo al 31 ottobre, con uno slittamento quindi di 15 giorni.

Per i contribuenti in regime forfetario l’accesso al software, che sarà messo a disposizione dall’Agenzia delle Entrate, avverrà a partire dal 15 luglio.

Invece per i soggetti ISA dovrebbe restare invariata l’originaria previsione del 15 giugno.

-

Concordato biennale: composizione reddito, software applicativo, modello Redditi

Con la promulgazione del Decreto Legislativo 13/2024, il Concordato preventivo entra a titolo definito nell’ordinamento italiano.

Con il provvedimento 68629/2024 dell’Agenzia delle Entrate, che ha approvato i modelli ISA 2024, è stato anche introdotto il nuovo modello CPB 2024/2025, con il quale il contribuente può comunicare telematicamente i dati richiesti per l’accesso al Concordato preventivo biennale, e la sua accettazione.

Il biennio 2024-2025 sarà il primo d’applicazione.

La composizione del reddito

Gli articoli 15 e 16 del Decreto Legislativo 13/2024, rispettivamente per autonomi e imprese, individuano quelle componenti di reddito che non confluiscono nel reddito concordato.

Per i lavoratori autonomi e i professionisti, la proposta che verrà effettuata dall’amministrazione finanziaria non comprenderà:

- le plusvalenze e le minusvalenze da realizzo di beni strumentali;

- i redditi derivanti da partecipazione in società di persone e in associazioni professionali.

Per le imprese la proposta del fisco non terrà anche conto delle componenti di reddito non afferenti la gestione caratteristica, le quali, quindi dovranno essere sommate (o sottratte) al reddito concordato:

- plusvalenze e minusvalenze;

- sopravvenienze attive e passive;

- i redditi derivanti da partecipazione in società di persone, in associazioni professionali e in società di capitali.

Va puntualizzato che le disposizioni normative non includono le perdite su crediti, ex articolo 101 comma 5 del TUIR, tra le componenti che non compongono il reddito concordato; in ragione di ciò le perdite su crediti realizzate, anche se non costituiscono a tutti gli effetti una posta della gestione caratteristica, non potranno abbattere il reddito concordato, a meno di ulteriori e successive modifiche normative.

L’elaborazione della proposta

Particolare interesse suscitano le modalità pratiche di elaborazione della proposta di Concordato preventivo biennale da parte del fisco.

Nella versione originaria del provvedimento era previsto un contraddittorio preventivo con il contribuente, che non è stato confermato. L’orientamento dell’amministrazione finanzia è quello di prevedere modalità automatizzate di elaborazione della proposta, attraverso l’utilizzo di un software specifico sul quale il contribuente inserirà i dati richiesti, che integreranno quelli già in possesso del fisco.

Il software dedicato all’elaborazione della proposta di Concordato preventivo biennale, e attraverso il quale questa potrà essere accettata dal contribuente, è l’applicativo Il tuo ISA, quello stesso con il quale il contribuente predispone la trasmissione telematica del modello ISA.

Con maggiore precisione, i modelli ISA 2024, approvati con il provvedimento 68629/2024 dell’Agenzia delle Entrate, presentano il nuovo modello CBP 2024/2025 attraverso il quale i contribuenti (professionisti, lavoratori autonomi, imprese), una volta inseriti i dati richiesti, otterranno dal sistema informatico la proposta di Concordato preventivo biennale per gli anni d’imposta 2024 e 2025.

Il modello CBP 2024/2025, però, dovrà essere poi trasmesso unitamente al modello ISA e alla dichiarazione annuale dei redditi, solo se il contribuente intende accettare la proposta del fisco.

È evidente come il Concordato preventivo biennale, nella sua forma finale, abbia assunto caratteristiche profondamente diverse da quelle prospettate in fase di discussione della riforma fiscale.

Considerando che i soggetti interessati sono coloro che ottengono un punteggio ISA inferiore a 8, e considerando che i benefici previsti per i contribuenti sono i medesimi sia nel caso che questi si adeguino agli ISA sia nel caso in cui accettino la proposta di concordato, quest’ultima ipotesi, alla fine, non costituisce altro che una diversa forma, anticipata, di adeguamento agli ISA, vincolante per due annualità.

La versione attualmente disponibile sul sito dell'Agenzia delle Entrate del software "Il tuo ISA 2024", pubblicata il 29 aprile 2024, ancora non permette l'elaborazione della proposta di Concordato; a questo fine è prevista la pubblicazione di una nuova versione del software entro il 15 giugno 2024.

Il modello CBP 2024/2025

Il modello CBP 2024/2025, funzionale all’accesso al Concordato preventivo biennale, è parte integrante del modello ISA 2024 il quale, a sua volta, è un allegato del modello Redditi 2024. In conseguenza di ciò, questo va trasmesso compilato insieme al modello ISA e al modello Redditi, ma solo se il contribuente intende accettare il Concordato.

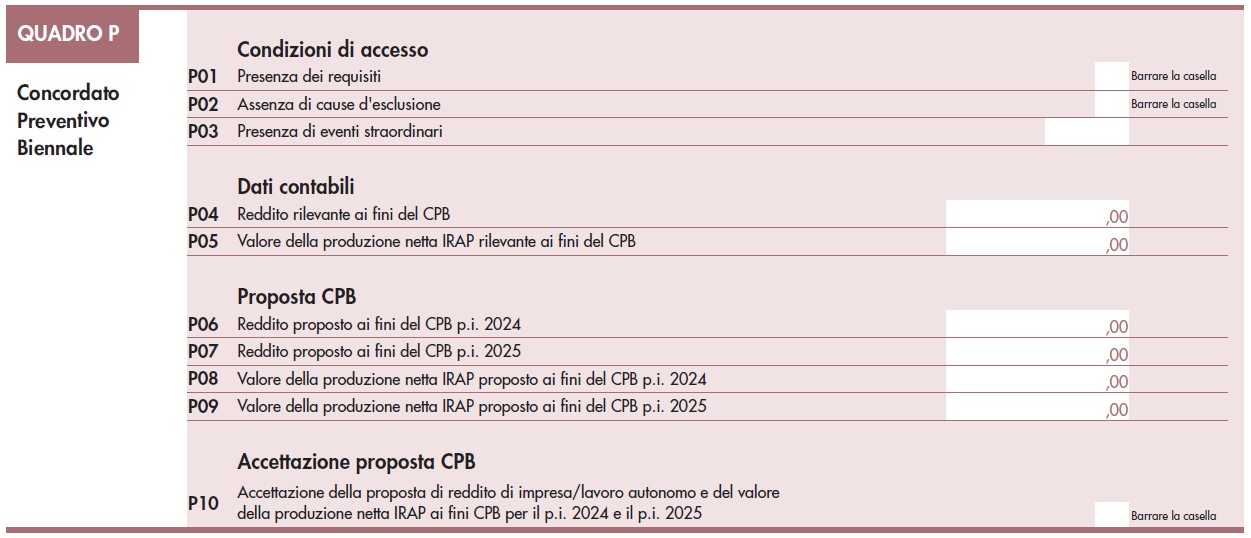

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:- Condizioni di accesso: il contribuente dovrà dichiarare la presenza dei requisiti previsti per l’accesso al Concordato, l’assenza di cause si esclusione e l’eventuale presenza di eventi straordinari.

- Dati contabili: dovranno essere indicati, separatamente, il Reddito ai fini Irpef o Ires rilevante ai fini del Concordato preventivo biennale, e l’eventuale valore della produzione Irap.

- Proposta CBP: il contribuente esporrà, separatamente, il reddito Irpef o Ires e il valore della produzione Irap proposti dall’Agenzia delle Entrate per gli anni 2024 e 2025.

- Accettazione proposta CPB: una casella da flaggare solo nel caso in cui il contribuente decida di accettare la proposta del fisco e accedere al Condordato preventivo biennale.

La “Presenza dei requisiti” di accesso al Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P01. Possono accedere al Concordato i contribuenti:

- che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro;

- che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di Concordato;

- ammessi a provvedimenti di sospensione o rateizzazione di tali debiti.

La “Assenza di cause di esclusione” dal Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P02. Le cause di esclusione previste sono:

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del Concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del Concordato.

In considerazione dell’espresso riferimento normativo alle imprese che applicano gli ISA, non possono accedere al Concordato anche i soggetti per i quali sussiste una causa di esclusione dagli ISA: così, ad esempio, non può accedere al beneficio il contribuente che ha iniziato l’attività nell’anno d’imposta 2023.

Il “Reddito rilevante ai fini del CPB”, richiesto dal rigo P04 e il “Valore della produzione netta Irap rilevante ai fini del CPB”, richiesto dal rigo P05, dovranno essere determinati autonomamente dal contribuente, il quale dovrà effettuare le dovute rettifiche al reddito emergente dai quadri del modello Redditi 2024. La proposta di Concordato verrà elaborata automaticamente dal software applicativo partendo da tali valori; i risultati saranno indicati sui righi da P06 a P09. Si ricorda che, per espressa previsione normativa, le somme richieste dal fisco non potranno essere inferiori a 2.000 euro.

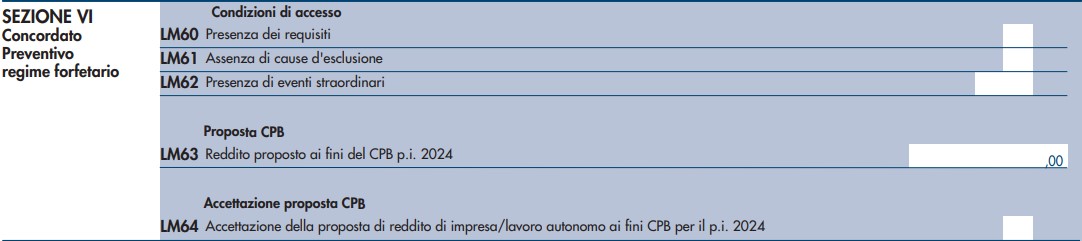

I contribuenti in regime forfetario

Situazione diversa ma analoga è quella prevista per i contribuenti in regime forfetario. Questi soggetti, come è noto, non predispongono il modello ISA: per loro il modello Redditi PF 2024 prescrive che l’accettazione del Concordato preventivo biennale passi attraverso la trasmissione della nuova Sezione VI “Concordato preventivo regime forfetario” del quadro LM, compilata in tutte le sue parti.

La Sezione VI del quadro LM è molto simile al modello CPB 2024/2025 del modello ISA. Le poche differenze presenti derivano dal fatto che i contribuenti in regime forfettario non sono soggetti a Irap e che per loro il legislatore prevede che l’accettazione del Concordato vincoli solo per l’anno 2024.

In questo caso il reddito di riferimento per l’elaborazione della proposta sarà quello indicato sul quadro LM, già esposto ai fini del calcolo dell’imposta sostitutiva dovuta per l’anno fiscale 2023.

Per un approfondimento sulle modalità di compilazione della Sezione VI del quadro LM del modello Redditi PF 2024 è possibile leggere l’articolo Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM.

-

Contraddittorio preventivo 2024: elenco degli atti esclusi

Pubblicto in GU n 100 del 30 aprile il Decreto MEF che individua gli atti per i quali non sussiste il diritto al contraddittorio ai sensi dell'articolo 6-bis della legge 27 luglio 2000, n. 212 come modificato dalla Riforma Fiscale e in particolare dal Dlgs n 219/2024 sul contraddittorio preventivo obbligatorio in vigore dal 18 gennaio scorso.

Con l'art 1 del Decreto del 24 aprile si individuano, in fase di prima applicazione dell'art. 6-bis della legge 27 luglio 2000, n. 212, gli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni, autonomamente impugnabili ai sensi dell'art. 19 del decreto legislativo 31 dicembre 1992, n. 546, che non sono preceduti dal contraddittorio informato ed effettivo.

Restano ferme, in ogni caso, le altre forme di contraddittorio, di interlocuzione preventiva e di partecipazione del contribuente al procedimento amministrativo, previste dall'ordinamento tributario.

Esclusi dal contraddittorio atti automatizzati e sostanzialmente automatizzati

Con l'art 2 del Decreto in oggetto si considera automatizzato e sostanzialmente automatizzato ogni atto emesso dall'amministrazione finanziaria riguardante esclusivamente violazioni rilevate dall'incrocio di elementi contenuti in banche dati nella disponibilità della stessa amministrazione.

Conseguentemente, sono esclusi dall'obbligo di contraddittorio, di cui all'art. 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

- a) i ruoli e le cartelle di pagamento, gli atti di cui agli articoli 50, comma 2, 77 e 86 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ogni altro atto emesso dall'Agenzia delle entrate-Riscossione ai fini del recupero delle somme ad essa affidate;

- b) gli accertamenti parziali di cui agli articoli 41-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e 54, quinto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e gli atti di recupero di cui all'art. 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, predisposti esclusivamente sulla base dell'incrocio di dati;

- c) gli atti di intimazione autonomi di cui all'art. 29 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, nonche' gli atti di intimazione emessi per decadenza dalla rateazione;

- d) gli atti di accertamento per omesso, insufficiente o tardivo versamento dei seguenti tributi e irrogazione delle relative sanzioni:

- tasse automobilistiche erariali di cui al decreto del Presidente della Repubblica 5 febbraio 1953, n. 39;

- addizionale erariale della tassa automobilistica di cui all'art. 23, comma 21, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

- tasse sulle concessioni governative per l'impiego di apparecchiature terminali per il servizio radiomobile pubblico terrestre di comunicazione, di cui all'art. 21 della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 641;

- imposta parametrata al numero di grammi di biossido di carbonio emessi per chilometro dai veicoli, di cui all'art. 1, commi da 1042 a 1047, della legge 30 dicembre 2018, n. 145;

- e) gli accertamenti catastali per l'iscrizione e la cancellazione delle annotazioni di riserva alle intestazioni catastali,

- f) gli avvisi di liquidazione per decadenza delle agevolazioni fiscali, ai fini delle imposte di registro, ipotecarie e catastali;

- g) gli avvisi di liquidazione per recupero delle imposte di registro, ipotecarie e catastali a seguito di rettifica,

- h) gli avvisi di pagamento per omesso, insufficiente o tardivo versamento dell'accisa o dell'imposta di consumo dovuta sulla base delle dichiarazioni, dei dati relativi alle contabilita' nonche' dei documenti di accompagnamento della circolazione, presentati dai soggetti obbligati ai sensi del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504 e delle relative norme di applicazione;

- i) gli avvisi di pagamento per indebita compensazione di crediti di accisa ovvero per omesso, insufficiente o tardivo versamento di somme e di diritti dovuti alle prescritte scadenze ai sensi del decreto legislativo 26 ottobre 1995, n. 504 e delle relative norme di applicazione.

Esclusi dal contraddittorio atti di pronta liquidazione: quali sono

Ai sensi dell'art 3 sono esclusi anche gli atti di pronta liquidazione.

Si considera di pronta liquidazione ogni atto emesso dall'amministrazione finanziaria a seguito di controlli effettuati sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni presentate dai contribuenti e dai dati in possesso della stessa amministrazione; conseguentemente, sono esclusi dall'obbligo di contraddittorio, di cui all'art. 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

- a) le comunicazioni degli esiti del controllo di cui all'art. 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, anche relativamente alla liquidazione dell'imposta dovuta sui redditi soggetti a tassazione separata, di cui all'art. 1, comma 412, della legge 30 dicembre 2004, n. 311;

- b) le comunicazioni degli esiti dei controlli di cui agli articoli 54-bis, 54-ter e 54-quater del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

- c) gli avvisi di liquidazione dell'imposta, nonche' di irrogazione delle sanzioni, per i casi di omesso, insufficiente o tardivo versamento, omessa o tardiva registrazione degli atti e tardiva presentazione delle relative dichiarazioni, dei seguenti tributi:

- 1) imposta di registro di cui al decreto del Presidente della Repubblica 26 aprile 1986, n. 131;

- 2) imposte ipotecaria e catastale e tasse ipotecarie di cui al decreto legislativo 31 ottobre 1990, n. 347;

- 3) imposta sulle successioni e donazioni di cui al decreto legislativo 31 ottobre 1990, n. 346;

- 4) imposta sui premi delle assicurazioni di cui alla legge 29 ottobre 1961, n. 1216;

- 5) imposta sostitutiva sui finanziamenti di cui all'art. 20, comma 5, del decreto del Presidente della Repubblica 29 settembre 1973, n. 601;

- 6) imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642;

- 7) tributi speciali di cui alla tabella A, allegata al decreto-legge 31 luglio 1954, n. 533, convertito, con modificazioni, dalla legge 26 settembre 1954, n. 869.

- d) gli inviti al pagamento del contributo unificato e irrogazione delle sanzioni per i casi di omesso, insufficiente o tardivo versamento di cui all'art. 248 del decreto del Presidente della Repubblica 30 maggio 2002, n. 115.