-

Indennizzo commercianti: Inps autorizza i pagamenti fino al 31 agosto

Nuova tranche di pagamenti in arrivo relativa agli indennizzi riservati ai commercianti in caso di cessazione dell'attività anche per le domande pervenute alle sedi territoriali dal 1° maggio al 31 agosto 2025; lo ha comunicato INPS con il messaggio 2719 del 18 settembre 2025 .

A tal proposito, vengono richiamate le precedenti istruzioni emanate in materia, con le quali, via via, si è data autorizzazione alla liquidazione degli indennizzi per i vari periodi interessati.

Sono stati ormai praticamente recuperati gli arretrati dovuti all'interruzione dei pagamenti che era stata comunicata con messaggio n. 2347 del 05/06/2020.

I fondi erano infatti in fase di esaurimento ed era stata sospesa la liquidazione di nuove indennità, anche se le domande potevano continuare ad essere inviate.

Resta fermo in ogni caso che ciascuna sede territoriale deve prima terminare la liquidazione delle domande con data di presentazione antecedente.

Inoltre si ricorda che per le richieste che non hanno i requisiti per l’accoglimento, indipendentemente dalla data di presentazione della domanda, occorre seguire l'iter ordinario per la reiezione.

Ora, alla luce del monitoraggio sugli oneri e delle domande finora pervenute, le sedi territoriali, qualora abbiano già provveduto alla liquidazione delle richieste con data di presentazione antecedente, potranno procedere anche alla liquidazione delle domande presentate dal 1° maggio 2025 al 31 agosto 2025.

Con successivo messaggio, a seguito dell’andamento delle domande e del previsto monitoraggio delle risorse, l’Istituto si riserva di fornire istruzioni in merito alla gestione delle istanze presentate a partire dal 1° settembre 2025. Per tali domande, al momento, il sistema inibisce la fase di calcolo, generando il seguente avviso: “Domanda presentata successivamente al 31 agosto 2025. Non è possibile procedere al calcolo della prestazione in attesa della verifica della capienza degli stanziamenti.”

Indennizzo commercianti: come funziona

L'indennizzo per cessazione attività commerciali, ricordiamo consiste in un contributo mensile pari al trattamento minimo di pensione fino al compimento dell'età pensionabile.

E' riservato a:

- titolari di licenze commerciali

- di almeno 62 anni di età (se uomo) e 57 anni (se donna)

- con almeno 5 anni di iscrizione nella Gestione INPS commercianti

- che chiudono definitivamente la loro attività, NON a quelli che cedono la licenza.

L'agevolazione viene finanziata con un contributo aggiuntivo che viene versato con i contributi previdenziali annuali dagli iscritti alla Gestione commercianti .

La misura, inizialmente sperimentale, è diventata strutturale con la legge di stabilità 2019 (L.145-2018).

Successivamente la legge 30 dicembre 2020, n. 178 (legge di bilancio 2021) ha previsto un ulteriore stanziamento di risorse per cui l'istituto ha potuto procedere alla progressiva lavorazione e liquidazione delle domande di indennizzo.

Indennizzo cessazione commercianti: come si richiede

La domanda per l’indennizzo per la cessazione di attività commerciale deve essere indirizzata alla Struttura INPS territorialmente competente e presentata telematicamente all’Istituto:

- direttamente dal cittadino in possesso delle credenziali di accesso ( SPID o Carta Nazionale dei Servizi) tramite il servizio “Domanda Indennità commercianti”, accessibile dal sito www.inps.it cliccando su “Tutti i servizi” > “Domanda Indennità commercianti”, oppure

- per il tramite dei Patronati o degli altri soggetti abilitati all’intermediazione delle istanze di servizio all’INPS

- in alternativa, tramite il Contact Center INPS.

-

Metalmeccanici Confapi: aumenti settembre 2025 e guida al CCNL

Il CCNL piccole e medie aziende metalmeccaniche orafe e dell'installazione di impianti, firmato il 26 maggio 2021 da Unionmeccanica Confapi con FIOM CGIL FIM CISL con decorrenza 1 giugno 2021 e durata fino al 31 dicembre 2024 è scaduto e in attesa del rinnovo .

Il 17 gennaio 2025 le parti hanno firmato una Dichiarazione comune concernente l'ultrattività e l'erogazione da parte dei datori di lavoro entro la fine di febbraio 2025, di strumenti di welfare contrattuale per un importo di 200,00 euro, come previsto dall'art. 52 del CCNL.

Il 24 luglio 2025 è stato firmato anche l'Accordo economico con l’aumento dei minimi retributivi nel periodo che va da 1° gennaio 2025 al 31 dicembre 2026.

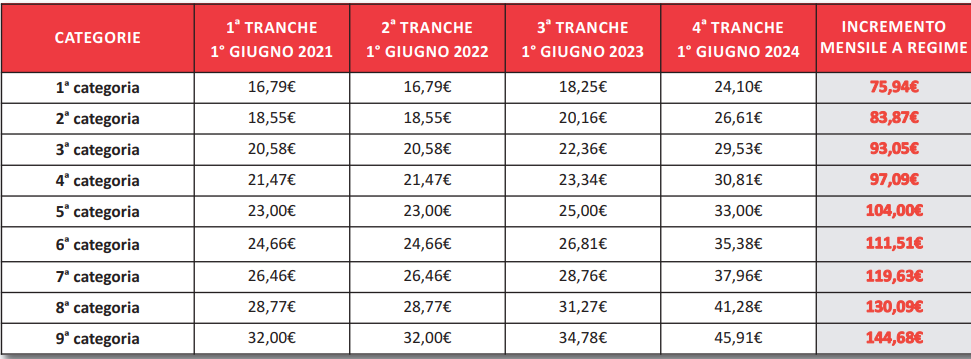

L’aumento, riferito al 5° livello , sarà pari a 100 euro lordi, comprensivo della rivalutazione IPCA, così ripartito:

- ∙ € 27,90: decorrenza 01/06/2025 (già corrisposti);

- ∙ € 22,10: decorrenza 01/09/2025;

- ∙ € 50,00: decorrenza 01/06/2026.

E' stata riconfermata la clausola di garanzia già in vigore : in caso di una inflazione reale maggiore gli aumenti corrisposti saranno adeguati all’inflazione.

Le parti hanno cosi riavviato le relazioni sindacali e industriali per il rinnovo del CCNL

A breve dovrebbero riprendere gli incontri per completare il rinnovo.

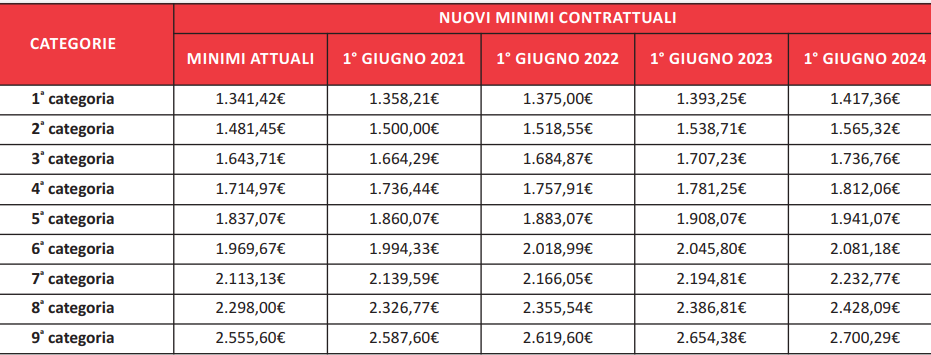

Aumenti e nuovi minimi metalmeccanici CONFAPI 2024

Il contratto firmato nel 2021 prevedeva anche che nel mese di giugno di ciascun anno di vigenza i minimi contrattuali venissero adeguati sulla base della dinamica fornita dall’Istat . L’11 giugno 2024 era stato sottoscritto il verbale di accordo nel quale, sulla base dell’adeguamento Ipca del 7 giugno 2024, sono stati determinano i nuovi importi di

- minimi contrattuali,

- indennità di trasferta

- indennità di reperibilità.

in vigore dal 1° giugno 2024 e i sostituzione di quelli riportati nel ccnl 26 maggio 2021 (vedi paragrafo successivo).

Liv.

Aumenti dall’1.6.2024

in EuroMinimi C.C.N.L. dall’1.6.2024

in Euro1

101,14

1.566,89

2

111,70

1.730,47

3

123,93

1.920,00

4

129,30

2.003,23

5

138,51

2.145,87

6

148,50

2.300,75

7

159,32

2.468,33

8

173,26

2.684,27

8Q

173,26

2.684,27

9

192,68

2.985,18

9Q

192,68

2.985,18

Trasferte e reperibilità

Dal 1° giugno 2024, i nuovi importi dell’indennità di trasferta forfettaria sono i seguenti

– 49,68 euro trasferta intera;

– 2,90 euro quota per il pasto meridiano o serale;

– 24,83 euro quota per il pernottamento.

Le indennità di reperibilità con decorrenza 1° giugno 2024 sono le seguenti:

16h

(gg lavorato)24h

(gg libero)24h

(festive)6 gg

6 gg

con festivo6 gg

con festivo e gg liberoSuperiore al 5° livello

7,79

12,81

13,48

51,77

52,44

57,46

4° e 5° livello

6,78

10,63

11,41

44,52

45,29

49,15

1°, 2°, 3° livello

5,69

8,56

9,24

37,00

37,68

40,56

Trattamento economico, welfare e sanità integrativa 2021-2023

Nell'accordo 2021 era stato stabilito un aumento complessivo dei minimi tabellari di euro 104,00 per la categoria 5, da riparametrare per le altre categorie.

erogato in 4 tranches:

-euro 23,00, dal 1° giugno 2021;

-euro 23,00 dal 1° giugno 2022;

-euro 25,00 dal 1° giugno 2023;

-euro 33,00 dal 1° giugno 2024.

QUI IL TESTO DEL CONTRATTO IN PDF

AGGIORNAMENTO 15.6.2022

Minimi tabellari

Tenuto conto di quanto previsto dall'ipotesi di accordo di rinnovo del 26 maggio 2021, riscontrato che la rilevazione dell'Ipca non comporta scostamenti sugli aumenti definiti e decorrenti dal 1° giugno 2022, si confermano i minimi retributivi riportati nella tabella sottostante

Trasferta e Reperibilità 2022

Gli importi delle indennità di trasferta dal 1° giugno 2022 sono i seguenti:

- – Trasferta intera euro 44,47

- – Quota per il pasto meridiano o serale euro 11,97

- – Quota per il pernottamento euro 20,53

i valori giornalieri e settimanali del compenso per reperibilità per giorno lavorato, giorno libero e festivo sono riportati nella tabella seguente :

Di seguito le tabelle (Fonte FIOM CGIL) con gli aumenti complessivi:TABELLA 1 AUMENTI RETRIBUTIVI

TABELLA 2 MINIMI CONTRATTUALI CON ADEGUAMENTI FINO AL 2024:

WELFARE

Dal 2022 e fino al 2024 le aziende dovranno mettere a disposizione dei dipendenti strumenti di welfare del valore di 200 euro da utilizzare entro il 31 dicembre. La disponibilità deve avvenire entro il mese di febbraio.

SANITA INTEGRATIVA

Per l'assistenza sanitaria prevista la contribuzione di 96 euro annui a carico dell'azienda per tutti i lavoratori non in prova, con contratto a tempo indeterminato, apprendistato, part time, contratto a termine di durata non inferiore a 5 mesi dalla data di assunzione

CCNL Metalmeccanici CONFAPI – Normativa

CAMPO DI APPLICAZIONE DEL CONTRATTO

Il campo di applicazione viene esteso a: Veicoli ad alimentazione elettrica e componenti non classificati in altri punti del presente articolo.

CLASSIFICAZIONE DEI LAVORATORI

viene istituita una commissione paritetica definita entro il 31 dicembre 2021.per definire un nuovo sistema di inquadramento che avrà effetti sul prossimo rinnovo del presente Ccnl e non dovrà comportare né perdite né vantaggi per le aziende e per i lavoratori.

LAVORO STRAORDINARIO, NOTTURNO E FESTIVO

Fermo restando quanto previsto dal Ccnl precedente, i lavoratori che prestano lavoro straordinario, devono dichiarare nel mese di competenza, di volere la conversione in riposo. In caso di mancata indicazione entro la fine del mese di effettuazione delle ore di lavoro straordinario sarà devoluto il pagamento dello straordinario con le relative percentuali di maggiorazione attualmente previste dal Contratto.

FERIE

Le ferie collettive saranno stabilite dalla direzione, di norma entro e non oltre il mese di maggio di ciascun anno, tenendo conto dei desideri dei lavoratori compatibilmente con le esigenze dell'azienda.

FORMAZIONE CONTINUA

È riconfermato il diritto soggettivo di tutti i lavoratori alla formazione continua introdotto con il contratto del 2017.

Ii lavoratori, che non hanno usufruito o hanno usufruito parzialmente delle 24 ore di formazione continua di competenza del periodo 1° novembre 2017 – 31 dicembre 2020, potranno fruirne entro il 31 dicembre 2021 nella misura massima di 24 ore. Al termine del periodo indicato il relativo diritto decade.

MISURE PER LE DONNE VITTIME DI VIOLENZA DI GENERE

L’ipotesi di accordo prevede, per le lavoratrici vittime di violenza inserite in un percorso di protezione, il diritto ad assentarsi dal lavoro per un periodo retribuito massimo di 6 mesi fruibile su base oraria o giornaliera nell’arco di tre anni. Le lavoratrici interessate hanno inoltre il diritto:

- al part-time per un periodo massimo di dodici mesi e ad agevolazioni nella flessibilità oraria e nello Smart working;

- al trasferimento alle stesse condizioni economiche e normative, se vi sono più sedi di lavoro, ove possibile organizzativamente;

- essere beneficiarie, fatto salvo il totale rispetto della privacy, di accordi su Ferie e Par solidali.

Le aziende dovranno “Dichiarare” inaccettabile ogni atto o comportamento di molestia o violenza nel luogo di lavoro, oltre che impegnarsi ad adottare adeguate misure sanzionatorie come definito dall’accordo Interconfederale sottoscritto da Confapi, Cgil, Cisl e Uil il 20 dicembre 2018.

-

Infortunio e perdita del lavoro: possibile riduzione del risarcimento

Con l’ordinanza n. 16604 del 20 giugno 2025, la Corte di Cassazione, Terza Sezione Civile, si è espressa su un caso riguardante la liquidazione del danno da perdita della capacità lavorativa a seguito di un infortunio.

La questione riguardava una persona che, dopo aver perso il lavoro a causa dell’incidente, non si era attivata per cercare una nuova occupazione confacente al proprio stato di salute residuo. Il danneggiato chiedeva il risarcimento integrale del danno da perdita di guadagno, sostenendo che l’infortunio aveva compromesso la propria capacità lavorativa.

La compagnia assicurativa convenuta aveva però eccepito che il danneggiato, pur potendo svolgere attività lavorative compatibili con le proprie condizioni fisiche, non si era adoperato per cercare nuove opportunità lavorative. Tale comportamento, secondo la difesa, avrebbe dovuto essere considerato alla luce dell’art. 1227, secondo comma, del codice civile, che impone al danneggiato di limitare le conseguenze pregiudizievoli del fatto lesivo.

Implicazioni pratiche della decisione

La Suprema Corte ha accolto il principio sostenuto dalla compagnia assicurativa, chiarendo che la condotta del danneggiato che non si adoperi per cercare un nuovo impiego, pur potendo svolgere attività compatibili con il proprio stato di salute, può rappresentare una forma di aggravamento del danno.

Tale comportamento, se accertato in concreto, legittima quindi una riduzione del risarcimento, secondo quanto previsto dall’art. 1227, comma 2, c.c.

Tale norma stabilisce che “il risarcimento non è dovuto per i danni che il creditore avrebbe potuto evitare usando l’ordinaria diligenza”.

Si tratta, quindi, di una regola che limita il diritto al risarcimento nella misura in cui il danneggiato contribuisce con il proprio comportamento omissivo o negligente all’ampliamento delle conseguenze dannose.

Nel caso in esame, la Cassazione ha ribadito che la valutazione in ordine alla mancata ricerca di un’occupazione alternativa deve essere effettuata dal giudice del merito, che dovrà verificare la sussistenza di tutte le condizioni sostanziali e processuali previste dalla norma. In particolare, è necessario accertare:

- che il danneggiato abbia la possibilità concreta di reperire un impiego compatibile con la nuova condizione fisica;

- che il contesto sociale e lavorativo offra effettive opportunità in tal senso;

- che vi sia stato un comportamento colposo o negligente nella mancata attivazione lavorativa.

-

Autoliquidazione INAIL 2025/26: novità sulle basi di calcolo

Inail ha comunicato ieri 24 luglio che a partire dall'autoliquidazione 2025/2026, le basi di calcolo fornite ogni anno ai datori di lavoro titolari di posizioni assicurative territoriali (PAT) saranno disponibili esclusivamente nel formato JSON e il formato TXT, precedentemente utilizzato, non è più supportato.

Il messaggio spiega che l'evoluzione tecnologica e la standardizzazione dei tracciati aiuta a favorire:

- la qualità e la coerenza delle informazioni condivise;

- una maggiore interoperabilità con i sistemi informativi dei soggetti terzi;

L'istituto precisa anche che il formato JSON è disponibile dal 2021 ed è già ampiamente testato e documentato.

La documentazione tecnica aggiornata "Documentazione tracciato JSON – Basi di calcolo" è disponibile nella sezione Guide e Manuali>Pagamento del premio assicurativo-autoliquidazione.

Basi di calcolo INAIL cosa sono a cosa servono

Utile forse ricordare che ogni anno, l’INAIL rende disponibili le cosiddette basi di calcolo, ossia il prospetto ufficiale dei dati necessari per calcolare il premio assicurativo INAIL, che vengono pubblicati sul sito INAIL, all’interno del “Fascicolo Aziende”, nella sezione “Comunicazione delle basi di calcolo”

Le basi di calcolo comprendono:

- Tassi applicati, distinti per il saldo dell’anno precedente (regolazione) e per la rata prevista per l’anno successivo (acconto). Ogni tasso è riferito alla specifica tariffa corrispondente alla categoria di rischio dell’attività

- Importi della retribuzione imponibile già calcolati dall’INAIL o da inserire dal datore di lavoro per il calcolo vero e proprio del premio

- Se applicabili, anche le eventuali riduzioni contributive (ad esempio incentivi per sostituzione maternità, sconti per imprese con pochi infortuni, contributi associativi)

Con questo strumento è possibile inserire eventuali retribuzioni escluse o rettifiche per il calcolo in autonomia tramite il servizio AL.P.I. online o altri strumenti guidati del premio di autoliquidazione

Le basi di calcolo possono essere scaricate grazie alla funzione “Richiesta basi di calcolo” disponibile solitamente dal dicembre dell’anno precedente a quello dell’autoliquidazione.

-

Tutela INAIL per studenti e docenti strutturale dal 2025/26

Il ministero del lavoro ha comunicato ieri che, nel corso dell'esame del decreto-legge n. 90 del 2025, è stato approvato l'emendamento del Governo che estende, a regime, la tutela assicurativa in favore di studenti e personale docente a partire dall’anno scolastico 2025/2026.

Dopo le sperimentazioni degli anni scorsi la tutela assicurativa per gli alunni e gli insegnanti di tutte le scuole diventerà dunque una misura strutturale.

Rivediamo di seguito i dettagli sulla misura e le istruzioni dell'istituto di assicurazione contro gli infortuni sul lavoro fornite nel 2023 e 2024. Si attende per l'ufficialità la conversione in legge e pubblicazione in GU del decreto 90/2025.

Tutela INAIL per le scuole: cosa prevede

La nuova tutela INAIL completa per tutti gli studenti e docenti, illustrata con la circolare INAIL 45 2023 era stata prevista dal decreto-legge Lavoro 48 /2023 in forma sperimentale. Si trattava di un ampliamento rispetto a quanto contenuto nel Dpr 30 giugno 1965, n. 1124 che era limitata a

- figure professionali che «attendano a esperienze tecnico-scientifiche od esercitazioni pratiche, o che svolgano esercitazioni di lavoro (…)»

- e per gli studenti limitata solo a pochi specifici rischi; infatti in tutte le scuole era richiesto ai genitori il contributo per polizze assicurative aggiuntive.

Nel decreto Lavoro 48 2024 erano stati quindi previsti

- la tutela Inail , compreso l’infortunio in itinere, per tutti i docenti, parificando così il trattamento a quello della maggioranza dei lavoratori dipendenti.

- la tutela degli alunni e studenti in genere, anche nelle scuole dell'infanzia, per tutti gli eventi che si verificano all’interno degli edifici scolastici, delle pertinenze e anche nell’ambito delle attività programmate dagli istituti di istruzione di qualsiasi ordine e grado ( come gite, visite, laboratori, esperienze scuola-lavoro), con uno stanziamento di oltre 17 milioni di euro

- Inoltre è stato istituito uno specifico fondo di 10 milioni per il 2023 e 2 milioni annui dal 2024 per i risarcimento ai familiari di studenti vittime di incidenti mortali nei percorsi di alternanza scuola lavoro, l' indennizzo che in precedenza era previsto solo se l'infortunio riguardava il principale percettore del reddito familiare .

- il decreto Omnibus 2024 ha poi stanziato ulteriori fondi per la riconferma della misura nel a.s. 2024-2025.

INAIL per le scuole: istruzioni per la tutela 2024-25

Con l'istruzione operativa pubblicata il 14 agosto INAIL precisava che "anche per l’anno scolastico/accademico 2024-2025, le attività di insegnamento e apprendimento rientrano tra le attività protette previste dall’articolo 1 del decreto del Presidente della Repubblica 30 giugno 1965, n. 1124.

La tutela opera per tutti gli eventi lesivi occorsi per finalità lavorative, anche se non collegati con il rischio specifico dell’attività assicurata, con il solo limite del rischio elettivo.

I soggetti interessati sono pertanto assicurati per gli infortuni sul lavoro occorsi e le malattie professionali manifestatesi nell’ambito dei luoghi di svolgimento delle attività didattiche e laboratoriali e loro pertinenze, nonché durante tutte le attività, sia interne che esterne (es. viaggi di istruzione, visite e uscite didattiche, missioni), senza limiti di

orario, organizzate e autorizzate dalle istituzioni scolastiche e formative, comprese quelle complementari, preliminari e accessorie all’attività d’insegnamento.

La tutela per il personale docente opera anche per gli infortuni in itinere.

Ai fini dell’operatività della tutela assicurativa per l’anno scolastico/accademico 2024/2025, le scuole e istituti di istruzione di qualsiasi ordine e grado statali non devono effettuare alcun adempimento.

La copertura assicurativa di docenti e studenti è attuata mediante la speciale forma della “gestione per conto dello Stato” che non prevede il pagamento del premio da parte del soggetto assicurante, ma solo l’obbligo di rimborsare all’Inail le prestazioni economiche erogate alle persone infortunate e tecnopatiche, le spese dovute per accertamenti medico-legali e per prestazioni integrative, nonché un’aliquota per le spese generali

SCUOLE NON STATALI .

Per gli studenti delle scuole e degli istituti formativi di ogni ordine e grado non statali, la cui assicurazione è attuata mediante il pagamento del premio speciale unitario annuale che dal 1° luglio 2024 è aggiornato in euro 10,40.

Il premio annuale dovuto per ciascun alunno/studente in sede di regolazione pertanto è calcolato moltiplicando il numero complessivo degli studenti, da comunicare all’Istituto entro il 30 novembre, per l’importo di euro 10,05 a cui va aggiunta l’addizionale ex Anmil pari all’1% . Da tale importo deve essere detratto quanto già versato a

titolo di anticipo per il medesimo anno.

Nel far riserva di fornire ulteriori indicazioni, INAIL rinvia a quanto già disciplinato con la circolare 26 ottobre 2023, n. 45.

-

Esonero contributivo artigiani e commercianti: ancora possibile il riesame

L'esonero parziale dal pagamento dei contributi era stato previsto per lavoratori autonomi e professionisti iscritti alle gestioni previdenziali dell'INPS e alle Casse ordinistiche dalla legge 30 dicembre 2020, n. 178 e attuato con decreto ministeriale del 27 luglio 2021.

Con il messaggio 2253 del 15 luglio 2025 l'istituto ricorda che contro gli esiti delle verifiche per la gestione ARTIGIANI E COMMERCIANTI è possibile proporre istanza di riesame inviando la la documentazione necessaria per supportare la stessa attraverso il link “Riesame” raggiungibile, autenticandosi con la propria identità digitale sul sito INPS.IT , al seguente percorso: “Cassetto Previdenziale Artigiani e Commercianti” > “Esonero contributivo art.1, co 20-22 bis L.178/2020” > “Consultazione” > “Domanda”.

ATTENZIONE nel caso in cui l’utente abbia già presentato un’istanza di riesame, la procedura non consente di presentarne una nuova ma in ta caso l’utente può contattare la Struttura territorialmente competente dell’INPS attraverso la funzione Comunicazione Bidirezionale presente nel “Cassetto Previdenziale del Contribuente” dove, dopo avere inserito il proprio codice fiscale e selezionato la specifica posizione previdenziale, è possibile abilitare nella sezione “Contatti” la funzionalità “Nuova richiesta” da inviare alla Struttura territorialmente competente dell’Istituto, avendo cura di inserire nell’oggetto “Contribuzione ordinaria fissi/oltre il minimale” e nelle note “Esonero contributivo legge n. 178/2020”.

Nei paragrafi che seguono sono raccolte altre precedenti istruzioni fornite dall'INPS in merito.

Verifica DURC e precisazioni

Nel messaggio n. 4194 del 26.11.2021 l'inps precisava i seguenti aspetti

- la regolarità contributiva è verificata d’ufficio dagli enti concedenti a fare data dal 1° novembre 2021, quindi è assicurata anche dai versamenti effettuati entro il 31 ottobre 2021. Resta in ogni caso fermo il recupero degli importi fruiti a titolo di esonero in quanto non spettanti.

- dato che la contribuzione dovuta eccedente l’importo dell’esonero concesso deve essere versata entro il 29 dicembre 2021, INPS esclude l’eccedenza da versare fino alla predetta data dal calcolo della eventuale esposizione debitoria da notificare all’interessato con l’invito a regolarizzare.

- Con riferimento alle posizioni dei lavoratori autonomi iscritti alle Gestioni speciali autonome degli artigiani e commercianti e alla Gestione speciale autonoma dei coltivatori diretti, dei coloni e dei mezzadri, che poiché ’esonero ha ad oggetto solo la contribuzione 2021 , restano esclusi, in ogni caso, gli importi, pur compresi nella tariffazione 2021, di competenza di annualità pregresse

- ERRATA CORRIGE ESEMPIO L'istituto precisa infine che l’esempio di cui al punto a) del paragrafo 2, dal titolo “Contribuenti con l’imposizione della quota sul minimale di reddito”,del messaggio n. 3974/2021 riporta un errore materiale.

Categorie interessate dall'esonero contributivo parziale L. 178 2020

- lavoratori autonomi iscritti alla Gestione artigiani ed esercenti attività commerciali e alla Gestione dei coltivatori diretti, coloni e mezzadri,

- nonché dei professionisti iscritti alla Gestione separata INPS (compresi i lavoratori soci di società e i professionisti componenti di studio associato) e dei professionisti iscritti agli enti gestori di forme obbligatorie di previdenza e assistenza quali commercialisti, consulenti del lavoro, avvocati, ecc. ( di cui ai DLgs 509/94 e DLgs 103/96)

- i medici, gli infermieri e gli altri professionisti e operatori (di cui Legge 3/2018) già collocati in quiescenza e a cui sono stati conferiti incarichi di lavoro autonomo o di collaborazione coordinata e continuativa per far fronte all’emergenza COVID-19

E' previsto che

- l’esonero è parziale per i contributi previdenziali complessivi dovuti per l’anno 2021, con esclusione dei contributi integrativi e dei premi e contributi dovuti all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL),

- nel limite massimo individuale di 3.000 euro su base annua, riparametrato e applicato su base mensile

Le domande di accesso devono essere presentate ad un solo ente previdenziale entro termini diversi e in particolare:

- entro il 30 settembre 2021 (inizialmente 31 luglio ) per i lavoratori autonomi e professionisti iscritti all’INPS (nonché per i professionisti e operatori ex Legge 3/2018) obbligati al pagamento dei contributi alla Gestione separata INPS

- entro il 31 ottobre 2021 per i professionisti iscritti agli enti di previdenza e assistenza ex DLgs. 509/94 e DLgs. 103/96.

Le istruzioni complete sono state fornite dall'INPS nella Circolare 124 del 6 agosto 2021

Esonero contributivo autonomi e professionisti: requisiti e domande

L' esonero contributivo parziale per i lavoratori autonomi e professionisti , con esclusione i premi INAIL riguarda :

1 – Lavoratori autonomi e professionisti iscritti alle gestioni previdenziali dell’INPS e professionisti iscritti alle casse di previdenza private con i seguenti requisiti:

- reddito complessivo 2019 non superiore a 50.000 euro

- che abbiano subito un calo di fatturato o dei corrispettivi nell’anno 2020 non inferiore al 33 per cento,

- essere in regola con la contribuzione obbligatoria

2 – medici, infermieri e altri professionisti ed operatori di cui alla L. 3/2018 assunti temporaneamente per l’emergenza Covid 19 e già in quiescenza.

Il monitoraggio dei limiti di spesa sarà affidato agli enti previdenziali che ne comunicheranno i risultati al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e e nel caso emergano possibili scostamenti, anche in via prospettica, le ulteriori domande saranno respinte.

Le domande per l'esonero contributivo andavano inviate:

- all'Inps entro il 31 luglio 2021 (prorogato al 30 settembre) da parte degli iscritti alla Gestione separata

- entro il 31 ottobre alle Casse private da parte dei professionisti iscritti agli Ordini

- entro il 30 novembre per la richiesta di rimborsi eventualmente già versati.

-

Sgravio contributivo mamme sostituito da bonus mensile per il 2025

La legge di bilancio 2025 n 207 2024 aveva previsto la riconferma della decontribuzione per le lavoratrici dipendenti con almeno due figli con estensione di questo sgravio alle lavoratrici autonome con partita IVA , ma contestuale rimodulazione del beneficio. Per l'attuazione della novità di attendeva un decreto ministeriale mai emanato. Ora il decreto Omnibus 95 2025 appena apparso in Gazzetta, prevede il rinvio all'anno prossimo e una misura sostitutiva ( integrazione al reddito di 40 euro mensili) (In merito INPS aveva pubblicato il 31 gennaio un messaggio di chiarimenti n. 401/2025 )

Vediamo i dettagli sull'esonero in vigore dal 2024, le modifiche 2025, sospese, e la novità del bonus mensile sostitutivo dello sgravio.

La decontribuzione madri già in vigore per il triennio 2024-2026

Il comma 180 della legge di bilancio 213 2023 prevedeva due diverse misure:

- dal 1° gennaio 2024 al 31 dicembre 2026

- l' esonero del cento per cento della quota dei contributi previdenziali IVS a carico delle lavoratrici purche:

- madri di 3 o piu figli,

- con rapporto di lavoro dipendente a tempo indeterminato, anche part time,sia del settore privato che del pubblico impiego,

- ad esclusione dei rapporti di lavoro domestico

- fino al mese di compimento del diciottesimo anno di età del figlio più piccolo,

- nel limite massimo annuo di 3.000 euro riparametrato su base mensile.

- SOLO per il 2024 lo stesso sgravio anche per :

- le lavoratrici madri di due figli (sempre con contratto a tempo indeterminato, ed esclusi i rapporti di lavoro domestico)

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

In entrambi i casi resta ferma l'aliquota di computo delle prestazioni pensionistiche, cioè il calcolo della pensione non prevede riduzioni.

Decontribuzione madri nella legge di bilancio 2025: misura e durata

Il Ministero dell'economia aveva annunciato già ad ottobre di aver destinato un fondo specifico di 300 milioni di euro per ampliare la misura alle lavoratrici autonome, ricordando che nel 2024 erano state interessate circa 570.000 lavoratrici dipendenti.

Il testo della legge di bilancio 2025 però fa riferimento ad un esonero parziale, non più totale, sia per le lavoratrici dipendenti che autonome.

Al comma 219-220, nel testo definitivo, si prevede che il parziale esonero contributivo sarà riconosciuto:

- alle lavoratrici dipendenti, a esclusione dei rapporti di lavoro domestico, e

- alle lavoratrici autonome che percepiscono almeno uno tra redditi di lavoro autonomo, redditi d’impresa in contabilità ordinaria, redditi d’impresa in contabilità sem-

plificata o redditi da partecipazione e che non hanno optato per il regime forfetario, - purche madri di due o più figli

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

DAL 2027, per le madri di tre o più figli, l’esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l’esonero, non spetta alle lavoratrici beneficiarie di quanto disposto dall’articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

Dunque dal 2026 resta confermato per le madri di due figli per un massimo di 10 anni , e con l'esclusione delle lavoratrici già beneficiarie della misura nella forma precedente

L’esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all’importo di 40.000 euro su base annua,

Per maggiori dettagli sulla percentuali di riduzione e le modalità applicative occorrerà attendere il decreto ministeriale da emanare entro il 30 gennaio 2025.

Lo sgravio per due figli sospeso nel 2025

Nel messaggio 401 2025 INPS fornisce alcune precisazioni sul passaggio dall'esonero contributivo per le lavoratrici madri con contratto di lavoro dipendente a tempo indeterminato attualmente in vigore a quello introdotto dalla nuova legge di bilancio . Si sottolinea che per l'operatività della nuova misura si sta attendendo il decreto ministeriale .

Inps ricorda le due misure del esonero legge 203 2023 , che si articola in due modalità

- Esonero per madri di tre o più figli (art. 1, comma 180) valido dal 1° gennaio 2024 al 31 dicembre 2026 e

- Esonero per madri di due figli (art. 1, comma 181) sperimentale valida solo per il 2024.

Attenzione al fatto che in questo momento questa seconda modalità non è applicabile nel 2025.

In sostanza, afferma INPS :

- le lavoratrici madri di tre o più figli possono beneficiare dell’esonero contributivo fino al 31 dicembre 2026, con la possibilità di accedere al nuovo esonero della legge di Bilancio 2025 solo dal 2027.

- Le madri di due figli hanno potuto usufruire dell’esonero solo per il 2024, mentre dal 2025 potranno beneficiare del nuovo esonero previsto dalla legge di Bilancio 2025, che è soggetto a un tetto di reddito annuo di 40.000 euro.

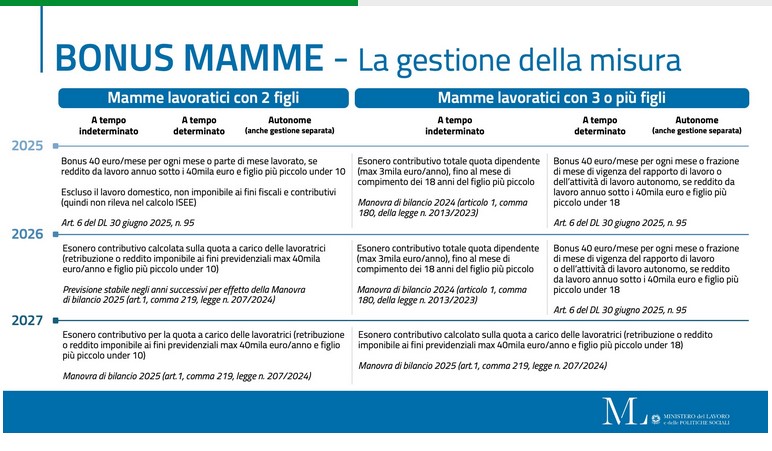

Le novità del decreto Omnibus: bonus mamme lavoratrici

Come spiega la relazione illustrativa parlamentare sul decreto Omnibus, l'art 6 posticipa al 2026 l’attuazione del parziale esonero contributivo della quota di contribuzione a proprio carico per le lavoratrici dipendenti (esclusi i rapporti di lavoro domestico) e le lavoratrici autonome madri di due o più figli.

L’esonero spetterà fino al mese del compimento del decimo anno di età del figlio più piccolo; a decorrere dall'anno 2027, per le madri di tre o più figli, l'esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l'esonero non spetta alle lavoratrici dipendenti a tempo indeterminato sulla base di quanto disposto dall'articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

L'esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all'importo di 40.000 euro su base annua.

Al comma 2 per il 2025 è previsto invece, per la medesima platea il riconoscimento di una somma pari a 40 euro mensili per ogni mese di lavoro o frazione dello stesso dell’anno 2025 da corrispondere in un'unica soluzione a dicembre dello stesso anno.

La somma esente da contribuzione e imposte non rileva ai fini della determinazione dell’indicatore della situazione economica equivalente.

In caso di contemporaneità di rapporti di lavoro, di attività di lavoro autonomo o di obbligo contributivo in più gestioni previdenziali, la somma è riconosciuta dall’INPS per una sola gestione previdenziale.

Per ulteriori chiarimenti operativi è necessario attendere la circolare di istruzioni INPS.

Riportiamo per ulteriore informazione lo schema proposto dal Ministero del lavoro:

- dal 1° gennaio 2024 al 31 dicembre 2026