-

Società agricole e agroalimentari: aiuti da ISMEA nel 2024

Viene pubblicato in GU n 38 del 15 febbraio il Decreto del 29 dicembre 2023 del ministero dell'agricoltura con criteri, modalità e procedure per l'attuazione degli interventi finanziari a sostegno delle imprese del settore agricolo e agroalimentare, effettuati dall'Istituto di servizi per il mercato agricolo alimentare – ISMEA e sono escluse le imprese che producono prodotti della pesca e dell'acquacoltura.

Società agricole e agroalimentari: aiuti da ISMEA nel 2024

Con il decreto in oggetto, si disciplina, ai sensi di quanto previsto dall'art. 20, della legge 28 luglio 2016, n. 154, i criteri, le modalità e le procedure per l'attuazione degli interventi finanziari a sostegno delle imprese del Settore agricolo e agroalimentare effettuati da ISMEA.

Sono esclusi dall'applicazione del presente decreto gli interventi finanziari a sostegno delle imprese che producono prodotti della pesca e dell'acquacoltura.

Gli interventi sono diretti, nel rispetto della normativa dell'Unione europea in materia di aiuti di Stato, a concedere:- a) aiuti compatibili con il mercato interno, ai sensi dell'art. 107, paragrafo 3, lettere a) e c) del Trattato sul funzionamento dell'Unione europea, soggetti all'obbligo di notifica alla Commissione europea ai sensi dell'art. 108 del medesimo Trattato;

- b) aiuti compatibili con il mercato interno, ai sensi dell'art. 107, paragrafo 3, lettere a) e c) del Trattato sul funzionamento dell'Unione europea, esentati dall'obbligo di notifica;

- c) finanziamenti a condizioni di mercato.

I beneficiari degli aiuti

Sono beneficiare degli interventi finanziari:

- a) le società di capitali, anche in forma cooperativa, che operano nella produzione agricola primaria, nella trasformazione di prodotti agricoli e nella commercializzazione di prodotti agricoli, compresi nell'Allegato I del Trattato sul funzionamento dell'Unione europea

- b) le società di capitali, anche in forma cooperativa, che operano nella produzione di beni prodotti nell'ambito delle relative attività agricole, individuati ai sensi dell'art. 32, comma 2, lettera c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917;

- c) le società di capitali partecipate almeno al 51 per cento da imprenditori agricoli, cooperative agricole a mutualità prevalente e loro consorzi o da organizzazioni di produttori riconosciute ai sensi della normativa vigente, ovvero le cooperative i cui soci siano in maggioranza imprenditori agricoli, che operano nella distribuzione e nella logistica, anche su piattaforma informatica, dei prodotti agricoli compresi nell'Allegato I del Trattato sul funzionamento dell'Unione europea.

La tipolgia dei aiuti

Gli interventi finanziari a condizioni agevolate sono effettuati dall'ISMEA nella forma del finanziamento a tasso di interesse agevolato.

Il finanziamento agevolato può avere durata massima di quindici anni, di cui fino a un massimo di cinque anni di preammortamento e fino a un massimo di dieci anni di ammortamento, con rate semestrali posticipate a capitale costante.

In ogni caso, il finanziamento agevolato non può essere erogato ad un tasso inferiore allo 0,50%.

Le regole operative da parte di ISMEA

Il decreto precisa che l'ISMEA trasmette al Ministero lo schema di istruzioni applicative del presente decreto volte a definire le modalità di presentazione delle domande e le procedure di concessione e di liquidazione dei finanziamenti agevolati; in assenza di osservazioni, nei trenta giorni successivi al ricevimento dello schema, l'ISMEA adotta le istruzioni applicative e le pubblica sul proprio sito istituzionale.

Si rimanda alla lettura integrale del Decreto 29 dicembre 2023 per ulteriori approfondimenti.

Allegati: -

Fondo imprese agrumicole: domande dal 1 marzo

Agea soggetto gestore della ripartizione degli aiuti alle imprese agrumicole ha pubblicato la nota n 7/2024 del 15 gennaio con le istruzioni operative per richiedere gli aiuti per l'annualità 2023.

Ricordiamo che si tratta della ripartizione delle risorse provenienti dal Fondo nazionale agrumicolo regolamentate con Decreto 12 ottobre 2023 del Ministero dell'Agricoltura, pubblicato in GU n. 10 del 13 gennaio (art. 1, comma 131, della legge 27 dicembre 2017, n. 205).

In dettaglio, le risorse da assegnare ammontano complessivamente a euro 9.437.914,00, di cui euro 2.000.000,00 quali residuo di lettera f) per il 2022, ed euro 7.437.914 quali stanziamento di competenza 2023, dal Fondo per la qualità e la competitività delle produzioni delle imprese agrumicole e dell'intero comparto agrumicolo.

Fondo qualità settore agrumicolo: attività finanziabili

Le risorse disponibili sono ripartite nelle seguenti attività finanziabili:

- a. espianto e reimpianto di agrumeti danneggiati gravemente dalle fitopatie di cui all'art. 1, lettere f) e g);

- b. impianti antigrandine finalizzati alla protezione delle colture che siano state colpite dal malsecco degli agrumi;

- c. adozione di tecniche di potatura finalizzate a evitare la diffusione del patogeno del malsecco degli agrumi sulle piante sane.

L'obiettivo degli interventi consiste nel ripristinare il potenziale produttivo agricolo danneggiato da calamità naturali, da circostanze eccezionali o eventi climatici avversi assimilabili a calamità naturali, da epizoozie e organismi nocivi ai vegetali o da animali protetti, nonché prevenire e mitigare il rischio di danni arrecati dai suddetti eventi e fattori in conformità alla parte II, sezione 1.1.1.1, punto (152) lettera d) degli Orientamenti per gli aiuti di Stato nei settori agricolo e forestale e nelle zone rurali.

Fondo qualità settore agrumicolo: i beneficiari della misura

Possono beneficiare delle risorse su indicate le imprese agricole che svolgono quale attività primaria la produzione di agrumi e il cui patrimonio agrumicolo risulti, anche in parte, danneggiato dal virus della tristezza degli agrumi e/o del malsecco degli agrumi alla data di presentazione della domanda.

Gli aiuti possono essere concessi esclusivamente agli agricoltori che alla data di presentazione della domanda risultano attivi ai sensi dell'art. 4, paragrafo 1 del regolamento (UE) 2021/2115 e della sezione 4.1.4 del Piano strategico nazionale della PAC 2023-2027.Le imprese devono essere in possesso di fascicolo aziendale nel sistema SIAN, al momento di presentazione della domanda di sostegno.

Attenzione al fatto che sono escluse dagli aiuti di cui al presente decreto:- a) le grandi imprese;

- b) le imprese destinatarie di ordini di recupero pendenti a seguito di una precedente decisione della Commissione che dichiara gli aiuti illegittimi e incompatibili con il mercato interno, conformemente a quanto stabilito alla parte I, sezione 2.1, punto (25) degli Orientamenti per gli aiuti di Stato nei settori agricolo e forestale;

- c) le imprese in difficoltà ai sensi del punto 33(63) degli Orientamenti.

Fondo qualità settore agrumicolo: le domande dal 1 marzo

Le domande di sostegno devono essere inoltrate, prima dell'inizio dei lavori, in relazione alle attività su specificate ed essere presentate in modalità telematica all'Agea, a partire dal 1al 29 marzo prossimo (Nota AGEA n 7/2024)

Nel dettaglio, esse devono riguardare una superficie minima oggetto di sostegno pari ad almeno un ettaro, codificata come agrumeto nel piano di coltivazione del fascicolo aziendale del richiedente.

Le domande devono contenere almeno i seguenti elementi:

- dati anagrafici e CUAA (Codice Unico Azienda Agricola) del richiedente,

- riferimenti del fascicolo aziendale aggiornato dal quale risulti il possesso e la destinazione specifica della superficie oggetto di intervento e riferimenti catastali e grafici relativi all'agrumeto.

Alle domande è allegata la seguente documentazione:

- a) certificazione dell'Ufficio regionale competente per territorio, attestante che l'unità produttiva interessata, in ordinario stato colturale, ha subito un danno in misura non inferiore al 30% delle piante causato dal virus della tristezza degli agrumi e/o dal malsecco degli agrumi;

- b) prospetto con le specie del genere citrus e le varietà che si intendono reimpiantare, il sesto di impianto e i portainnesti che si intendono utilizzare, scelti tra quelli che inducono tolleranza nei confronti dei sintomi causati da infezioni da virus della tristezza degli agrumi, elencati nell'allegato 1 al presente decreto, o altri autorizzati dal competente Servizio fitosanitario aventi le medesime caratteristiche;

- c) copia della documentazione attestante l'adesione ad una O.P. riconosciuta ed estratto della delibera regionale dalla quale risulti l'elenco dei prodotti oggetto del riconoscimento dell'O.P.;

- d) le date di inizio e di fine delle attività finanziate;

- e) importo del finanziamento pubblico necessario per il progetto;

- f) impegno a mantenere l'investimento per un periodo di almeno cinque anni a decorrere dalla data di erogazione del saldo del contributo;

- g) eventuale consenso sottoscritto dal proprietario della superficie agrumetata qualora il richiedente sia conduttore non proprietario;

- h) eventuale dichiarazione di volersi avvalere dell'anticipazione.

Per le istruzioni operative per le domande si rimanda alla nota AGEA n 7/2024

Allegati: -

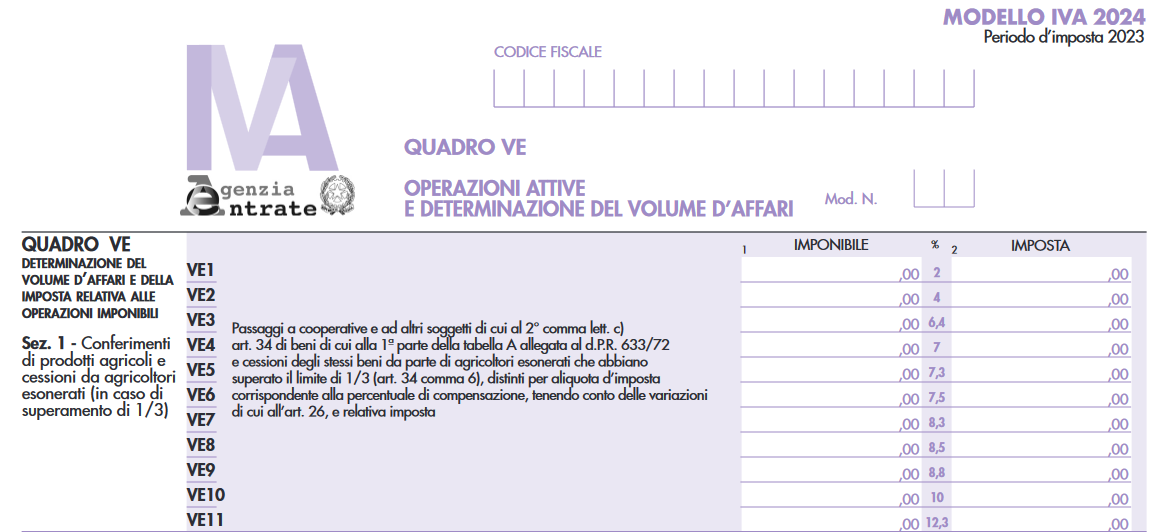

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

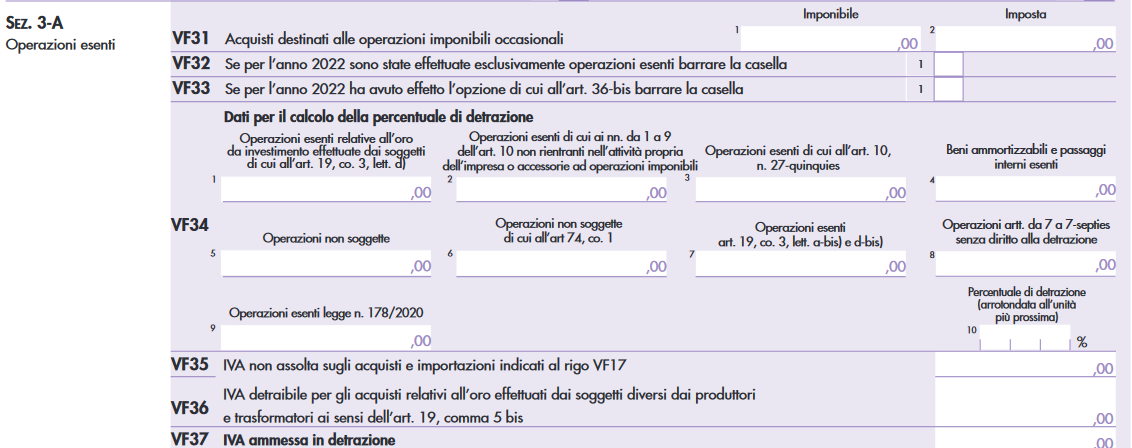

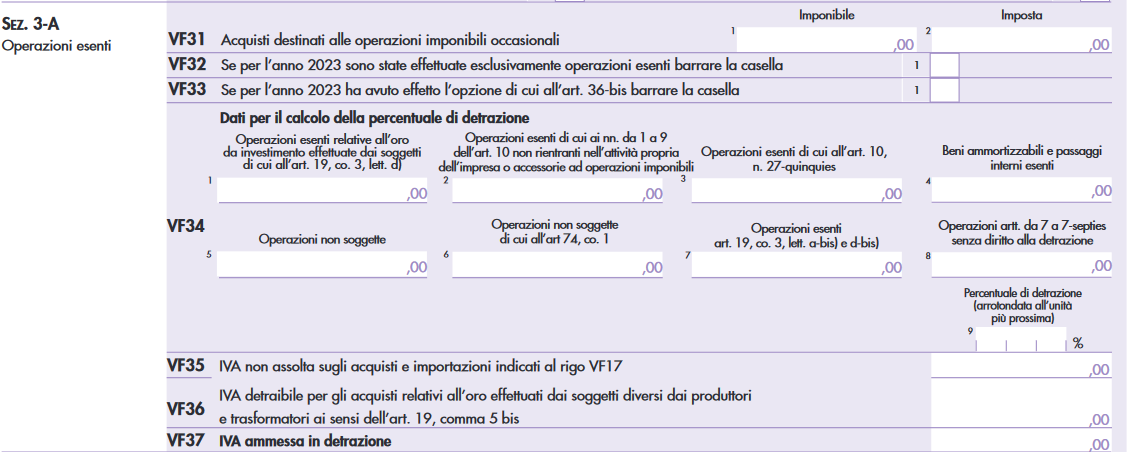

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.

-

Esonero giovani agricoltori: stop dal 2024

La legge di Bilancio 2024 (L. 213/2023 ) NON ha prorogato per quest'anno l'agevolazione che da molti anni garantiva un accesso agevolato nel mondo dell'agricoltura a coltivatori diretti e imprenditori agricoli professionali under 40.

Si ricorda che la misura era stata istituita in forma diversa già nel 2004 e successivamente modificata e sempre prorogata, da ultimo dalla legge di bilancio 2022.

In particolare, l'agevolazione prevedeva, ferma restando l'aliquota di computo delle prestazioni pensionistiche:

- per un periodo massimo di ventiquattro mesi,

- l'esonero dal versamento del 100 per cento dell'accredito contributivo ,

- in favore dei coltivatori diretti e degli imprenditori agricoli professionali, con età inferiore a quarant'anni

- che si iscrivono per la prima volta alla gestione agricola IVS.

Con la circolare 73 del 4 agosto 2023 erano state fornite le istruzioni piu recenti per l'utilizzo nel 2023.

Come detto la legge di bilancio 2024 non ha previsto una nuova proroga della misura, concentrando le risorse per gli sgravi contributivi per le lavoratrici dipendenti (donne con figli o vittime di violenza ) e per la maxi deduzione IRES sui costi del personale.

Quindi per l'accesso alle professioni agricole l'iscrizione alle gestioni previdenziali INPS a partire dal 1 gennaio 2024 sconta la contribuzione ordinaria anche per coloro che non hanno raggiunto i 40 anni di età.

Esonero contributivo agricoltori under 40: di cosa si tratta

La misura prevede l'esonero contributivo totale ed è diretta ai

- coltivatori diretti e

- agli imprenditori agricoli professionali

- con età inferiore a quaranta anni,

- iscritti alla previdenza agricola per la prima volta tra il 1° gennaio e il 31 dicembre 2023.

Le caratteristiche dell'esonero:- 100% della quota di contributi per l'invalidità, la vecchiaia ed i superstiti (IVS) e del contributo addizionale di cui all’articolo 17, comma 1, della legge 3 giugno 1975, n. 160

- per un periodo massimo di 24 mesi di attività,

- per l’imprenditore agricolo professionale e il coltivatore diretto e per l’intero nucleo familiare.

Sono esclusi, pertanto, dall’agevolazione:

– il contributo di maternità, dovuto per ciascuna unità attiva iscritta alla Gestione agricoli autonomi;

– il contributo INAIL, dovuto dai soli coltivatori diretti.Al fine del rispetto del limite “de minimis” il coltivatore diretto può richiedere il beneficio per l’intero nucleo familiare ovvero solo per se stesso come titolare o per se stesso e per alcuni componenti del nucleo.Da notare che:

- l’esonero non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

- Nei casi di diritto a più esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa(es. riduzione ultra 65 anni con riferimento ai soli coadiuvanti o riduzione del premio INAIL) sarà applicata, in sede di tariffazione, l’agevolazione più favorevole al contribuente.

Per l’ammissione al beneficio i coltivatori diretti e gli imprenditori agricoli professionali devono aver presentato tempestivamente la comunicazione di inizio attività autonoma in agricoltura utilizzando il relativo servizio on-line “ComUnica”.

ATTENZIONE: la fruizione del beneficio è subordinata alla regolarità inerente a:

- adempimento degli obblighi contributivi;

- osservanza delle norme poste a tutela delle condizioni di lavoro;

- rispetto degli altri obblighi di legge;

- rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali .

-

Fermo pesca: indennità confermata per il 2024

L’indennità onnicomprensiva prevista per i lavoratori in caso di fermo pesca obbligatorio o non obbligatorio è confermata anche per l’anno 2024.

Lo prevede la legge di bilancio 2024 (legge 213-2023) pubblicata il 30 dicembre in Gazzetta Ufficiale

L'articolo 1 comma 169 del testo stanzia 30 milioni di euro per l’anno 2024,a valere sul Fondo sociale per occupazione e formazione, di cui all’articolo 18, comma 1, lettera a) del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2.

L' importo si conferma in misura non superiore a trenta euro giornalieri,

- per ciascun lavoratore dipendente da

- impresa adibita alla pesca marittima,

- compresi i soci lavoratori delle cooperative della piccola pesca .

La valorizzazione definitiva delle indennità avviene come di consueto dopo l'invio delle domande da parte delle imprese, per le quali viene emanato un apposito decreto ministeriale.

La materiale corresponsione avviene poi a cura delle Capitanerie di Porto, sede di Direzione Marittima.

Di seguito ricordiamo i principali aspetti dell'indennità fermo pesca e le modalità per fare richiesta.

Indennità fermo pesca, a chi spetta

L’indennità viene assicurata a

- tutti i lavoratori dipendenti da impresa adibita alla pesca marittima,

- i soci lavoratori delle cooperative della piccola pesca, di cui alla L. 250/58,

in caso di sospensione dal lavoro derivante da misure di arresto temporaneo obbligatorio e non obbligatorio.

NON è riconosciuta invece

- agli armatori

- ai proprietari armatori imbarcati

- ai titolari di impresa individuale imbarcati, in quanto lavoratori autonomi

Per i soci di società armatrice o proprietaria-armatrice dell’imbarcazione, che risultino anche imbarcati, l’indennità può essere riconosciuta solo in caso di presentazione di un’autocertificazione che attesti l’esistenza di un rapporto di lavoro subordinato tra il socio e la società.

Indennità fermo pesca: importo e trattamento fiscale

L’indennità giornaliera onnicomprensiva è concessa fino a un importo massimo di 30 euro e, per il fermo pesca non obbligatorio, l’indennità può essere riconosciuta per un massimo di 40 giorni nell’arco dell’anno.

L’indennità giornaliera, sia in caso di fermo pesca obbligatorio che non obbligatorio, è corrisposta anche per la giornata di sabato, conteggiata, dunque, come giornata lavorativa.

ATTENZIONE il decreto ministeriale annuale prevede solitamente che se le istanze superano le risorse stanziate, le indennità saranno ridotte proporzionalmente per ogni singolo lavoratore.

Sotto il profilo fiscale, l’indennità giornaliera onnicomprensiva è assoggettata a tassazione come reddito da lavoro dipendente.

Indennità fermo pesca: come fare domanda

Le domande vanno inviate al Ministero del Lavoro utilizzando il sistema telematico denominato “CIGSonline”.

L’istanza deve essere presentata per ogni singola unità di pesca presente in azienda, previo pagamento dell’imposta di bollo, tramite la piattaforma di pagamento PagoPA, all’interno della procedura telematica della “CIGSonline”.

Nell’istanza vanno indicate:

- ragione sociale completa, sede legale, codice fiscale e partita IVA, telefono, indirizzo mail, PEC e generalità del legale rappresentante;

- elementi identificativi dell’unità di pesca;

- ufficio marittimo in cui si è effettuato l’arresto temporaneo obbligatorio dell’attività;

- cause dei singoli arresti temporanei dell’attività (sia obbligatori sia non obbligatori), con gli estremi dei provvedimenti che ne hanno attivato l’arresto;

- numero totale di giorni lavorativi di arresto temporaneo dell’attività, specificandone la causale;

- elenco dei lavoratori marittimi imbarcati alla data dell’arresto temporaneo dell’attività, con il modulo disponibile sul sito del Ministero del Lavoro;

- dichiarazione che non sono stati richieste, per i beneficiari, misure di sostegno al reddito connesse all’emergenza epidemiologica da COVID-19, per gli stessi periodi.

Vanno inoltre allegati:

- il modulo per la comunicazione del codice IBAN (corredato dal documento di identità e dalla dichiarazione dell’istituto di credito);

- la dichiarazione di avvenuto fermo dell’unità di pesca completa di attestazione dell’Autorità marittima.

-

Impianti di rinnovabili: proroga al 2024 della garanzia ISMEA

Con decisione C(2023) 9090 final del 18 dicembre 2023, la Commissione europea ha autorizzato la proroga della durata dei regimi di aiuto SA.103166 e SA.108084, relativi alle Garanzia GR8 e U35.

Con un comunicato, ISMES fa presente che le domande di garanzia potranno essere inoltrate, per il tramite dei soggetti finanziatori, attraverso i portali dedicati fino al giorno venerdì 7 giugno 2024, fatta eccezione, in relazione alle sole garanzie GR8, per i finanziamenti di importo superiore a 150.000,00 euro per i quali, considerata la necessità di espletare le verifiche ai sensi della disciplina antimafia di cui al decreto legislativo 6 settembre 2011, n. 159, la prenotazione deve essere effettuata entro e non oltre il giorno venerdì 24 maggio 2024.Restano ferme tutte le altre indicazioni fornite con le precedenti circolari.

Garanzia ISMEA GR8: che cos'è

La nuova garanzia GR8 ISMEA destinata alle PMI agricole e della pesca che intendono realizzare impianti per la produzione di energie rinnovabili:

- è rilasciata in via automatica,

- copre per il 100% i prestiti di importo non superiore a 250 mila euro, di durata fino a 8 anni, incluso preammortamento,

- è gratuita e cumulabile con le altre garanzie rilasciate da ISMEA.

Le domande di garanzia possono essere inoltrate per il tramite dei soggetti finanziatori attraverso il relativo portale.

GR8 ISMEA: la nuova garanzia per le PMI per produrre energie rinnovabili

Ricordiamo che la piattaforma ISMEA per le domande a GR8 la garanzia per impianti di rinnovabili delle PMI era stata annunciata nel mese di settembre e con Circolare n 3 del 4 agosto ISMEA ha dettato le regole.

Il nuovo strumento è stato introdotto dal decreto-legge 30 marzo 2023, n. 34, convertito con modificazioni dalla legge 26 maggio 2023, n. 56 e opera nell'ambito del nuovo regime di aiuto SA.108084 (2023/N) autorizzato il 31 luglio 2023 dalla Commissione europea.

Garanzia GR8 ISMEA: chi può richiederla

Possono presentare domanda di garanzia GR8:

- le micro piccole e medie imprese,

- colpite dal grave turbamento dell'economia causato dall'aggressione russa all'ucraina,

- regolarmente iscritti al registro delle imprese con la qualifica di impresa agricola ovvero impresa ittica,

- che dichiarano di aver registrato un aumento dei costi per energia nel corso del 2022 rispetto al 2021.

Invece, NON possono accedere alla misura le imprese con esposizioni classificate come sofferenza ai sensi della disciplina bancaria:

- con esposizioni classificate come sofferenze,

- che presentano nei confronti delle banche esposizioni classificate come inadempienze probabili o scadute o sconfinamenti deteriorati,

- che abbiano a carico protesti procedure esecutive o iscrizioni pregiudizievoli

- rientranti tra quelle che hanno ricevuto e successivamente non rimborsato o depositato in un conto bloccato gli aiuti individuati quali illegali o incompatibili dalla commissione europea,

- che si trovano in condizioni tali da risultare imprese in difficoltà,

- imprese soggette a sanzioni adottati dall'unione.

Garanzia GR8 ISMEA: presenta la domanda

Le domande di garanzia devono essere inoltrate per il tramite dei soggetti finanziatori attraverso il portale che ISEMA messo a disposizione.

Attenzione al fatto che la procedura di caricamento delle richieste di garanzia prevede due fasi principali:

- la prima di prenotazione durante la quale richiesto di allegare la modulistica firma dell'impresa,

- la seconda di comunicazione dell'erogazione.

Successivamente alla prenotazione, ISMEA effettuate le verifiche di competenza, in caso di esito positivo comunica al soggetto finanziatore e all'impresa l'avvenuta concessione dell'aiuto ed entro 90 giorni dalla ricezione della predetta comunicazione il soggetto finanziatore deve comunicare l'avvenuta erogazione di almeno il 25% dell'importo del finanziamento garantito attraverso il il portale GR8 Ismea

Gli impianti devono essere completati e risultare operativi entro 24 mesi dalla data di concessione dell'aiuto ed entro tale data è il soggetto finanziatore deve completare l'erogazione il modello di autodichiarazione "mod.gr 8" da utilizzare per la richiesta sarà reso disponibile nel mese di settembre nella sezione garanzie e assicurazioni del sito di ISMEA

Allegati: -

Aiuti all’Agricoltura 2024: prestiti cambiari fino a 30mila euro

La Legge di Bilancio 2024, pubblicata in GU n 303 del 30.12.2023 e in vigore dal 1 gennaio prevede novità in tema di prestiti cambiari per gli imprenditori agricoli.

In sintesi, si prevede l’erogazione da parte di ISMEA di prestiti cambiari in favore delle PMI agricole operanti nel settore ortofrutticolo, fino ad un importo massimo pari al 50 per cento dell’ammontare dei ricavi di ciascun beneficiario e comunque non superiore a 30.000 euro, con un piano di ammortamento di durata massima di 5 anni, di cui i primi due di preammortamento.

Aiuti all'agricoltura 2024: cosa contiene la bozza di legge di bilancio

Nel dettaglio, al fine di assicurare continuità aziendale, l'Istituto di servizi per il mercato agricolo alimentare (ISMEA) è autorizzato ad erogare prestiti cambiari in favore delle PMI agricole operanti nel settore ortofrutticolo, così come definito dal regolamento (UE) n. 1308/2013, per un importo massimo pari al 50 per cento dell'ammontare dei ricavi registrati nel 2022 dall’impresa richiedente e, comunque, non superiore a 30.000 euro, con inizio del rimborso dopo 24 mesi dalla data di erogazione e durata fino a 5 anni.

I prestiti sono concessi a tasso agevolato nel rispetto delle disposizioni stabilite dal regolamento (UE) n. 1408/2013, della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti «de minimis» nel settore agricolo.

Per l’erogazione dei prestiti cambiari previsti dal presente articolo, ISMEA è autorizzato ad utilizzare, fino ad esaurimento, le risorse residue del fondo di cui all’articolo 19, comma 2, decreto-legge del 21 marzo 2022, n. 21.

Per l’integrale abbattimento degli interessi dovuti sulle rate di finanziamento, ISMEA è autorizzato ad utilizzare fino a 5 milioni di euro, le risorse residue di cui all’articolo 13, comma 2, decreto-legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225.