-

Riforma del Reddito Agrario: agevolazioni per l’Agricoltura Innovativa e Sostenibile

Nella bozza dl decreto legislativo all’esame del Governo è contenuto un significativo aggiornamento del quadro fiscale relativo ai redditi agrari. Le modifiche apportate si inseriscono in un contesto di modernizzazione e adeguamento alle nuove tecnologie agricole e alle sfide poste dai cambiamenti climatici.

In particolare sono ricondotti nel novero delle attività agricole principali (i.e., essenziali) le produzioni di vegetali realizzate mediante i più evoluti sistemi di coltivazione.

Si tratta di sistemi di coltivazione, quali, ad esempio, le c.d. vertical farm e le colture idroponiche, in grado di ridurre, tra l’altro, il consumo di acqua, di rendere più salubri i prodotti vegetali, di sottrarre determinate produzioni di carattere vegetale agli effetti distruttivi dei cambiamenti climatici.

Tali attività si realizzano in strutture protette, quali, oltre alle serre, in fabbricati a destinazione agricola, industriale, commerciale e artigianale, anche dismessi e più in generale agli immobili riconvertiti alle produzioni in esame.

Nuove categorie di attività agricole

Alle attività di produzione di vegetali realizzate in tali fabbricati, si applica la disciplina dell’articolo 32, comma 2, lett. b-bis), del TUIR, di nuova introduzione che prevede che sono considerate attività agricole:

"b-bis) le attività dirette alla produzione di vegetali tramite l’utilizzo di immobili oggetto di censimento al catasto dei fabbricati, indipendentemente dalla categoria catastale attribuita e dalla loro destinazione urbanistica, entro il limite di superficie adibita alla produzione non eccedente il doppio della superficie agraria di riferimento definita con il decreto di prossima emanazione.

Nell’ambito del regime dei redditi agrari, ferma restando la possibilità di introdurre nuove classi e qualità di coltura per i terreni al fine di tenere conto dei più evoluti sistemi di coltivazione, si prevede, dunque, anche la possibilità di coltivazione con sistemi evoluti all’interno di immobili oggetto di censimento al Catasto dei Fabbricati, indipendentemente dalla categoria catastale attribuita e dalla loro destinazione urbanistica.

A un apposito decreto del Ministro dell’economia e delle finanze, il compito di individuare nuove classi e qualità di coltura, al fine di tenere conto dei più evoluti sistemi di coltivazione, nonché per la definizione delle modalità di dichiarazione in catasto dell’utilizzazione degli immobili oggetto di censimento al Catasto dei Fabbricati per attività di produzione di vegetali e delle modalità di determinazione della relativa superficie agraria di riferimento.

Si prevede che, fino all’emanazione del decreto interministeriale i redditi dominicale e agrario delle colture prodotte utilizzando immobili censiti nel Catasto dei Fabbricati, sono determinati mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La maggiorazione del 400 per cento della tariffa d’estimo più alta in vigore nella provincia è giustificata dalla maggiore produttività che le colture c.d. “fuori suolo”, realizzate in ambienti protetti e chiusi, permettono di ottenere mediante l’utilizzo di specifiche tecnologie e sistemi di produzione innovativi.

Altra novità è quella contenuta nella lettera b ter del comma 2 (di nuova introduzione) che fa rientrare nelle attività agricole quelle dirette alla produzione di beni, anche immateriali, realizzate mediante la coltivazione, l’allevamento e la silvicoltura che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici. In tale categoria vi rientrano le cessioni di crediti di carbonio.

Nello specifico, il reddito derivante dalla cessione di tali beni, tra cui rientrano i crediti di carbonio ottenuti mediante la cattura di CO2, è considerato reddito agrario nei limiti dei corrispettivi delle cessioni di beni derivanti dall’esercizio delle attività agricole; oltre tale limite, il reddito è determinato applicando all’ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto il coefficiente di redditività del 25 per cento.

Le nuove regole si applicheranno ai redditi prodotti a partire dal periodo d’imposta in corso alla data di entrata in vigore del presente decreto.

-

Impresa agricola giovanile: nuove agevolazioni 2024

Viene pubblicata in GU n. 72/2024 la Legge n. 36 del 15 marzo recante Disposizioni per la promozione e lo sviluppo dell'imprenditoria giovanile nel settore agricolo

L'atto si compone di 13 articoli, divisi in cinque Capi e contiene diverse misure volte ad incentivare la permanenza dei giovani nel settore agricolo, vediamole.

Chi è il giovane imprenditore agricolo

Con l'articolo 2 della legge si definiscono:

- “impresa giovanile agricola”

- “giovane imprenditore agricolo”

indicandone i requisiti oggettivi e soggettivi.

In particolare, ai fini della presente legge, ai sensi degli articoli 2, paragrafo 1, lettera n), del regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, e 4, paragrafo 6, del regolamento (UE) 2021/2115 del Parlamento europeo e del Consiglio, del 2 dicembre 2021, sono definiti «impresa giovanile agricola» o «giovane imprenditore agricolo» le imprese, in qualsiasi forma costituite, che esercitano esclusivamente attività agricola ai sensi dell'articolo 2135 del codice civile, quando ricorra una delle seguenti condizioni:

- a) il titolare sia un imprenditore agricolo di età superiore a diciotto e inferiore a quarantuno anni compiuti;

- b) nel caso di società di persone e di società cooperative, comprese le cooperative di cui all'articolo 1, comma 2, del decreto legislativo 18 maggio 2001, n. 228, almeno la metà dei soci sia costituita da imprenditori agricoli di età superiore a diciotto e inferiore a quarantuno anni compiuti;

- c) nel caso di società di capitali, almeno la metà del capitale sociale sia sottoscritta da imprenditori agricoli di età superiore a diciotto e inferiore a quarantuno anni compiuti e gli organi di amministrazione siano composti, per almeno la metà dai medesimi soggetti.

Fondo primo insediamento giovani agricoltori

Con l'articolo 3, comma 1, si istituisce un Fondo per favorire il primo insediamento dei giovani in agricoltura, nello stato di previsione del Ministero dell'agricoltura, della sovranità alimentare e delle foreste (MASAF), con una dotazione di 15 milioni di euro a decorrere dall'anno 2024, volto al cofinanziamento di programmi predisposti dalle regioni e dalle province autonome di Trento e Bolzano per favorire il primo insediamento dei giovani nel settore agricolo, nel rispetto della normativa in materia di aiuti di Stato.

Le tipologie di interventi finanziabili con le risorse del Fondo sono:

- a) acquisto di terreni e strutture necessari per l’avvio dell’attività imprenditoriale agricola;

- b) acquisto di beni strumentali, con priorità per quelli destinati ad accrescere l’efficienza aziendale e a introdurre

- innovazioni relative al prodotto, alle pratiche di coltivazione e di manutenzione naturale dei terreni e al processo di coltivazione dei prodotti attraverso tecniche di precisione;

- c) ampliamenti dell’unità minima produttiva;

- d) acquisto di complessi aziendali già operativi.

Viene anche previsto che, con decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste, di concerto con il Ministro dell’economia e delle finanze, previa intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, da adottarsi entro sessanta giorni dalla data di entrata in vigore della proposta di legge in esame, siano stabiliti i criteri e le modalità per la ripartizione delle risorse del Fondo per favorire il primo insediamento dei giovani in agricoltura.

Il fondo ha una copertura finanziaria pari a 15 milioni di euro annui a decorrere dall’anno 2024.

Imposta sostitutiva giovani agricoltori

Inoltre, con l'art 4 si prevede un regime fiscale agevolato per il primo insediamento delle imprese giovanili in agricoltura.

In particolare, si consente alle imprese giovanili agricole e ai giovani imprenditori agricoli che intraprendono un’attività d’impresa di optare per un regime fiscale agevolato consistente nel pagamento di un’imposta sostitutiva delle imposte sui redditi, delle relative addizionali e dell’imposta regionale sulle attività produttive (IRAP), determinata applicando l’aliquota del 12,5 per cento alla base imponibile costituita dal reddito d’impresa prodotto nel periodo d’imposta.

Il regime si applica limitatamente alle attività agricole diverse da quelle per le quali il reddito è determinato forfetariamente ovvero ai sensi dell’articolo 32 del D.P.R. n. 917 del 1986 (Testo unico delle imposte sui redditi – TUIR), che disciplina il reddito agrario.

L’opzione ha effetto per il periodo d’imposta in cui l’attività è iniziata e per i quattro periodi d’imposta successivi.

Si precisa che il suddetto regime agevolato è riconosciuto a condizione che:

- i beneficiari di tale misura fiscale non abbiano esercitato nei tre anni precedenti altra attività d'impresa agricola e abbiano regolarmente adempiuti gli obblighi previdenziali, assicurativi e amministrativi previsti dalla legge;

- l'agevolazione non abbia ad oggetto fattispecie riferibili a casi di trasferimento di aziende preesistenti ai giovani imprenditori agricoli (soggetti in possesso dei requisiti di cui all'articolo 2, comma 1, lettera a), per cui vedi supra), o a enti neo costituiti rispetto a precedenti imprese giovanili agricole (costituite nelle forme di cui all'articolo 2, comma 1, lettere b) e c).

-

Esenzione irpef agricoltori: cosa prevede il Milleproroghe

La Legge n 18 del 23 febbraio di conversione del Decreto Milleproroghe (Decreto n 215 del 30.12 ) pubblicata in GU n 49/2024 contiene tra le altre anche la proroga per l'esenzione Irpef per gli agricoltori.

Si tratta in dettaglio di una esenzione per due anni per i redditi agrari e dominicali fino a 10mila euro e una riduzione del 50% per i redditi tra 10mila e 15mila euro.

Ricordiamo anche i contenuti dell'accordo che il Ministero dell'Agricoltura, a seguito delle proteste dei trattori, ha raggiunto con il comparto agricolo come evidenziati dal comunicato del 12 febbraio il MASAF Ministero dell'Agricoltura.

Esenzione irpef agricoltori: accordo raggiunto

Come riporta il dossier alla legge di converisone del Decreto Milleproroghe per l'irpef degli agricoltori si prevede quanto segue.

L’articolo 13, comma 3-bis, proroga agli anni 2024 e 2025 il regime di agevolazione IRPEF dei redditi dominicali e agrari dichiarati dai coltivatori diretti e imprenditori agricoli professionali introducendo alcune limitazioni allo stesso.

In particolare, si prevede che per gli anni 2024 e 2025 i redditi dominicali e agrari, posseduti dai coltivatori diretti e dagli imprenditori agricoli professionali, con alcune eccezioni, concorrano, considerati congiuntamente, alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro per lo zero per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, al 50 per cento;

- c) oltre 15.000 euro, al 100 per cento.

Inoltre, dopo l'incontro tenutosi presso il MASAF con rappresentanti del Governo e gli Agricoltori si è giunti ad un accordo su diversi punti a sostegno del comparto.

Il Sottosegretario all'Agricoltura Patrizio La Pietra li ha riassunti in un corposo comunicato stampa del 12 febbraio pubblicato sul sito istituzionale MASAF.

Il Governo sosterrà il comparto dell'Agricoltura contenendo per quanto possibile rispetto alle decisioni prese dall'Europa prima dell'avvento del governo Meloni, la diffusione della farina di insetti, tramite etichettature chiare e scaffali separati.

Una chiarezza che è stata richiesta dagli agricoltori anche nell'applicare un rigoroso divieto di vendita dei prodotti agricoli sotto i costi di produzione, assicurando allo stesso tempo un riconoscimento del giusto prezzo per gli agricoltori.

Per rendere efficace la misura prevista nel decreto legislativo contro le pratiche sleali il Governo rafforzerà i controlli dell'autorità di contrasto (ICQRF), così come rafforzerà il ruolo di Ismea nell'individuazione, mensile, del prezzo medio dei prodotti agricoli e dei costi medi di produzione delle principali filiere.

Sull'Irpef deve valere un concetto chiaro ed equo secondo cui non sarà prevista un'esenzione generalizzata che riguardi anche le grandi imprese ma si andrà incontro agli agricoltori con redditi più bassi, limitando l'esenzione IRPEF ai redditi agrari e domenicali che non eccedono l'importo di 10.000 euro. La maggioranza degli agricoltori ne beneficerà.

Il Governo ha assicurato disponibilità nella lotta alla concorrenza sleale attuata da Paesi terzi che non rispettano gli standard sanitari, la tracciabilità e le norme sull'origine.In merito al sostegno al credito, per il 2024 sono disponibili 80 milioni di euro per le operazioni di credito agrario, ma nel tempo Ismea verrà potenziata e sarà sempre più una valida garanzia per l'agricoltore che si rivolgerà agli istituti bancari.

Per far fronte alle emergenze in agricoltura il Governo ha stanziato con la legge di bilancio 300 milioni di euro per il prossimo triennio.

Nelle prossime settimane il Governo aprirà un confronto con le Regioni e le organizzazioni agricole per individuare le filiere cui destinare i primi interventi di sostegno, ma come giustamente evidenziato dagli agricoltori bisogna anche lavorare a una organica riforma del sistema assicurativo, così da abbassare i costi delle polizze assicurative per gli agricoltori, ampliare la platea degli assicurati e sostenere gli agricoltori contro i rischi catastrofali.

Massima comunione di intenti tra governo e agricoltori anche nella volontà di sostenere le filiere al 100% italiane.

Il Governo intende rafforzare il vincolo di origine 100% italiana delle produzioni, come aiuto diretto alla filiera agroalimentare nazionale.

Sul versante della gestione della fauna selvatica, dopo decenni di diktat impartiti dagli animalisti più radicali, visti i danni e gli squilibri prodotti, il governo ha elaborato il piano straordinario di contenimento e gestione della fauna selvatica finalizzato a ridurre drasticamente i danni per l'agricoltura derivanti dalla proliferazione incontrollata degli ungulati, ma su questo punto occorre una forte collaborazione da parte delle Regioni, sul cui operato vigileremo affinché, nell'ambito delle proprie competenze, attuino gli obiettivi del Piano, accelerandone l'attuazione.La posizione italiana, espressa in Europa, è nel senso della revisione della direttiva Habitat, affinché, sulla base di dati scientifici, sia consentito contenere il numero dei grandi carnivori, la cui incontrollata diffusione costituisce un danno per l'allevamento.

Ciò che deve essere chiaro ha affermato il sottosegretario è che "nessuno ha la bacchetta magica per risolvere i problemi generati da una politica europea che nell'agricoltore ha visto, per lungo tempo, un avversario e non un prezioso alleato. Un nemico dell'ambiente e non il suo primo custode". -

Granchio blu: domande per le spese 2023 entro il 22 marzo

Dal 16 febbraio 2024 si è aperta la piattaforma per le domande di utilizzo, da parte di imprese di pesca e dell'acquacoltura e Consorzi, dei fondi resi disponibili dal MASAF per il contrasto all'invasione del Granchio blu.

Si tratta di ben 10 milioni di euro individuati dal decreto n. 628456 del 13 novembre 2023 pubblicato sulla Gazzetta Ufficiale della Repubblica Italiana n. 284 del 5 dicembre 2023, rivolti al rimborso di spese sostenute nel 2023 per la semina, il ripopolamento e l’acquisto di strutture fisse e mobili istallate per la protezione degli allevamenti. Con circolare urgente 33217 e relative istruzioni operative sono state fornite procedura e modello da utilizzare.

(Specifichiamo, a correzione del precedente articolo che il decreto relativo ai fondi per l'esonero contributivo alle imprese della pesca deve ancora essere emanato , come comunicato dietro specifica richiesta, dalla direzione PEMAC del ministero )

Procedura per la presentazione delle domande

Per l’inserimento delle domande di contributo le istruzioni prevedono i seguenti passaggi :

- – Compilazione del form in tutti i campi obbligatori;

- – Inserimento dei file di seguito indicati:

- – allegato 1 del decreto comprensivo del documento di identità;

- – copia delle fatture e quietanze di pagamento intestate al beneficiario;

- – Relazione del tecnico;

- – Invio della domanda

L’invio delle domande avviene mediante l’accesso al seguente link : https://www.sian.it/sipaPubbl/aiutiEGB_index.xhtml?prov_port=S

QUI il documento di istruzioni dettagliate e il modello

Se si riscontrano problemi durante l’inserimento delle richieste si può inviare una mail a [email protected] indicando un recapito telefonico sul quale sarà possibile essere contattati.

Esonero contributivo pesca contro il Granchio blu: attesa per il decreto

Si ricorda il Decreto Asset 104 2023 convertito in legge a ottobre 20223 aveva stanziato anche finanziamenti 2,9 milioni di euro per contributi a fondo perduto per le imprese impegnate nella raccolta e smaltimento della specie di crostaceo e 500 mila euro per l' esonero contributivo parziale, nel limite del 50 per cento, per

- consorzi e imprese di acquacoltura che svolgono come attivita' principale quella identificata dal codice ATECO 03.21,

- dal pagamento dei contributi previdenziali dovuti relativamente alle quote a carico del datore di lavoro e per le quote a carico del dipendente,

- con esclusione dei premi e contributi dovuti all'INAIL,

- relativamente al periodo di competenza dicembre 2023.

Come detto il decreto relativo all'esonero contributivo non è ancora stato emanato

La Direzione generale della pesca marittima e dell'acquacoltura predisporrà la graduatoria delle domande ammesse al beneficio, e notifica a ciascun beneficiario e all'Istituto nazionale della previdenza sociale, l'ammontare dell'esonero riconosciuto.

Qualora la contribuzione risultasse gia' versata alla data DI accoglimento delle domande l'esonero riconosciuto sara' compensato dalle imprese interessate tramite conguaglio in Uniemens secondo modalita' che saranno indicate dall'Inps.

-

Trascinamento giornate agricoltura: scadenza 23 febbraio

L'Inps ha pubblicato il 24 gennaio la circolare 19 /2024 che come ogni anno ricorda l'adempimento per le aziende agricole relativo al cosiddetto "Trascinamento giornate" ovvero il particolare beneficio previdenziale a favore dei braccianti agricoli che, a causa di calamità eccezionali o atmosferiche non abbiano raggiunto il numero minimo di giornate di effettivo lavoro.

Quest'anno la scadenza della denuncia cade il 24 febbraio p.v.

Ricordiamo i principali aspetti dell'adempimento

Trascinamento giornate, di cosa si tratta

L'agevolazione consiste nel riconoscimento ai fini previdenziali e assistenziali , in aggiunta alle giornate di lavoro prestate nell’anno 2023, di un numero di giornate necessarie al raggiungimento di quelle svolte nell'anno precedente.

Il beneficio è riconosciuto anche ai piccoli coloni e ai compartecipanti familiari delle aziende che abbiano beneficiato dei medesimi interventi.

Il requisito necessario è avere svolto nell’anno 2023, almeno cinque giornate di lavoro

- presso un’impresa agricola di cui all’articolo 2135 c.c.

- che abbia fruito di almeno uno degli interventi di cui all’articolo 1, comma 3, del decreto legislativo n. 102/2004 e

- che ricada in un’area dichiarata calamitata dalla Regione competente

Inoltre si richiede che le 5 giornate siano state svolte presso lo stesso datore di lavoro

Come fare la denuncia di trascinamento giornate

Le aziende interessate, dovranno trasmettere per via telematica la dichiarazione di calamità, direttamente o per il tramite degli intermediari autorizzati, avvalendosi dell’apposito servizio, denominato “Dichiarazione di calamità aziende agricole”, reperibile nella sezione “Prestazioni e servizi” del sito istituzionale www.inps.it e fruibile con le consuete modalità di accesso (CIE , CNS o SPID).

Per le denunce relative aapiccoli coloni e compartecipanti familiari le aziende concedenti devono inviare il modulo SC95 – Dichiarazione per la concessione ai piccoli coloni/compartecipanti familiari dei benefici a sequito di eventi calamitosi o di eventi eccezionali" disponibile sempre sul sito INPS .

L'invio deve avvenire entro la data del 23 febbraio 2024

Per la corretta compilazione si può fare riferimento al manuale allegato alla circolare n. 57 del 14 aprile 2009.

Le strutture sono poi tenute a completare la gestione delle domande e rendere disponibili gli esiti entro il 4 marzo 2023.

-

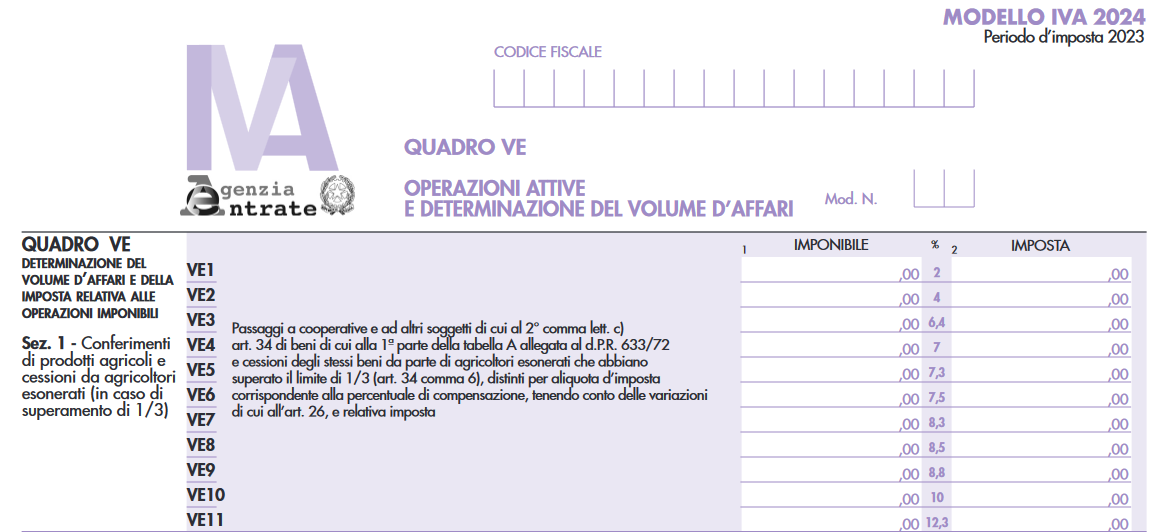

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

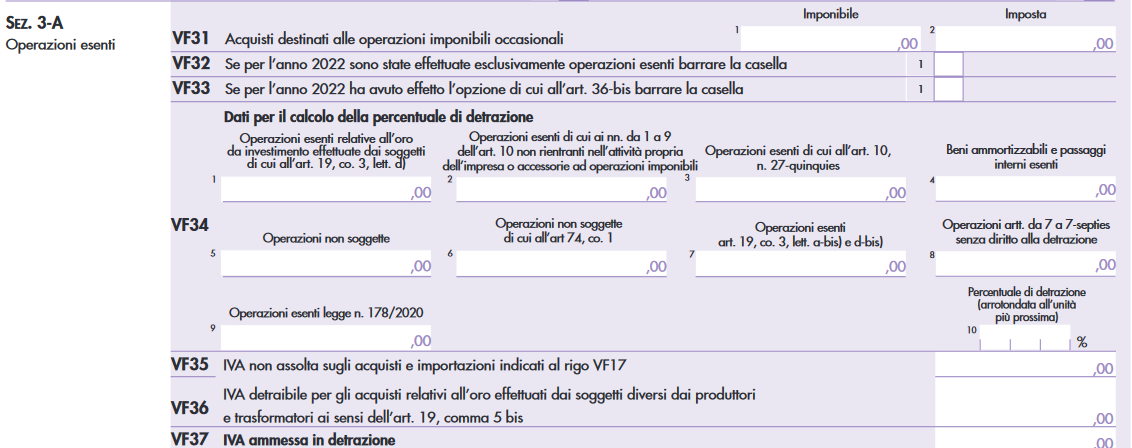

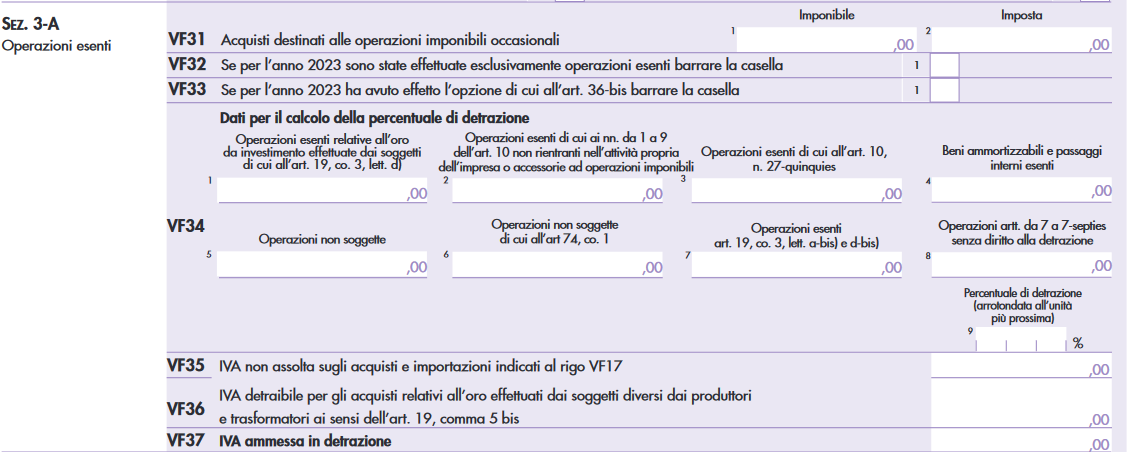

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.

-

Fermo pesca: indennità confermata per il 2024

L’indennità onnicomprensiva prevista per i lavoratori in caso di fermo pesca obbligatorio o non obbligatorio è confermata anche per l’anno 2024.

Lo prevede la legge di bilancio 2024 (legge 213-2023) pubblicata il 30 dicembre in Gazzetta Ufficiale

L'articolo 1 comma 169 del testo stanzia 30 milioni di euro per l’anno 2024,a valere sul Fondo sociale per occupazione e formazione, di cui all’articolo 18, comma 1, lettera a) del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2.

L' importo si conferma in misura non superiore a trenta euro giornalieri,

- per ciascun lavoratore dipendente da

- impresa adibita alla pesca marittima,

- compresi i soci lavoratori delle cooperative della piccola pesca .

La valorizzazione definitiva delle indennità avviene come di consueto dopo l'invio delle domande da parte delle imprese, per le quali viene emanato un apposito decreto ministeriale.

La materiale corresponsione avviene poi a cura delle Capitanerie di Porto, sede di Direzione Marittima.

Di seguito ricordiamo i principali aspetti dell'indennità fermo pesca e le modalità per fare richiesta.

Indennità fermo pesca, a chi spetta

L’indennità viene assicurata a

- tutti i lavoratori dipendenti da impresa adibita alla pesca marittima,

- i soci lavoratori delle cooperative della piccola pesca, di cui alla L. 250/58,

in caso di sospensione dal lavoro derivante da misure di arresto temporaneo obbligatorio e non obbligatorio.

NON è riconosciuta invece

- agli armatori

- ai proprietari armatori imbarcati

- ai titolari di impresa individuale imbarcati, in quanto lavoratori autonomi

Per i soci di società armatrice o proprietaria-armatrice dell’imbarcazione, che risultino anche imbarcati, l’indennità può essere riconosciuta solo in caso di presentazione di un’autocertificazione che attesti l’esistenza di un rapporto di lavoro subordinato tra il socio e la società.

Indennità fermo pesca: importo e trattamento fiscale

L’indennità giornaliera onnicomprensiva è concessa fino a un importo massimo di 30 euro e, per il fermo pesca non obbligatorio, l’indennità può essere riconosciuta per un massimo di 40 giorni nell’arco dell’anno.

L’indennità giornaliera, sia in caso di fermo pesca obbligatorio che non obbligatorio, è corrisposta anche per la giornata di sabato, conteggiata, dunque, come giornata lavorativa.

ATTENZIONE il decreto ministeriale annuale prevede solitamente che se le istanze superano le risorse stanziate, le indennità saranno ridotte proporzionalmente per ogni singolo lavoratore.

Sotto il profilo fiscale, l’indennità giornaliera onnicomprensiva è assoggettata a tassazione come reddito da lavoro dipendente.

Indennità fermo pesca: come fare domanda

Le domande vanno inviate al Ministero del Lavoro utilizzando il sistema telematico denominato “CIGSonline”.

L’istanza deve essere presentata per ogni singola unità di pesca presente in azienda, previo pagamento dell’imposta di bollo, tramite la piattaforma di pagamento PagoPA, all’interno della procedura telematica della “CIGSonline”.

Nell’istanza vanno indicate:

- ragione sociale completa, sede legale, codice fiscale e partita IVA, telefono, indirizzo mail, PEC e generalità del legale rappresentante;

- elementi identificativi dell’unità di pesca;

- ufficio marittimo in cui si è effettuato l’arresto temporaneo obbligatorio dell’attività;

- cause dei singoli arresti temporanei dell’attività (sia obbligatori sia non obbligatori), con gli estremi dei provvedimenti che ne hanno attivato l’arresto;

- numero totale di giorni lavorativi di arresto temporaneo dell’attività, specificandone la causale;

- elenco dei lavoratori marittimi imbarcati alla data dell’arresto temporaneo dell’attività, con il modulo disponibile sul sito del Ministero del Lavoro;

- dichiarazione che non sono stati richieste, per i beneficiari, misure di sostegno al reddito connesse all’emergenza epidemiologica da COVID-19, per gli stessi periodi.

Vanno inoltre allegati:

- il modulo per la comunicazione del codice IBAN (corredato dal documento di identità e dalla dichiarazione dell’istituto di credito);

- la dichiarazione di avvenuto fermo dell’unità di pesca completa di attestazione dell’Autorità marittima.