-

Contributi INPS agricoltura 2024: in scadenza il 16 settembre

Si avvicina la scadenza del versamento dei contributi relativi al primo trimestre 2024, a carico dei datori di lavoro agricoli con riferimento agli operai agricoli a tempo determinato OTD e indeterminato OTI, occasionali e per i dipendenti delle aziende agroalimentari.

Inps ha comunicato con la circolare 26 del 31 gennaio 2024 le istruzioni aggiornate e le tabelle di dettaglio (allegato 1 alla circolare.)

Con il messaggio 569 2024 sono state poi precisate le aliquote per il lavoro occasionale in agricoltura LOAGRI.

Di seguito un riepilogo completo

Aliquote contributive INPS agricoltura 2024

AZIENDE AGRICOLE

Come previsto dal decreto legislativo n. 146/1997 che prevede l'aumento progressivo fino alla soglia di 32% anche quest'anno l'aliquota contributiva a carico dei datori di lavoro è in aumento ed è pari a 21,06%.

Invariata invece l'aliquota contributiva a carico del lavoratore in quanto la stessa ha già raggiunto la misura piena.

Per l’anno 2024, quindi, l’aliquota contributiva è fissata nella misura complessiva del 30,10%, di cui l’8,84% a carico del lavoratore.

AZIENDE AGROALIMENTARI

Per le aziende agricole di trasformazione e manipolazione di prodotti agricoli e zootecnici invece la misura complessiva del 32% cui si è aggiunto l’aumento di 0,30 punti percentuali -legge n. 296/2006.- per cui l'aliquota complessiva resta fissata nella misura del 32,30%, di cui l’8,84% a carico del lavoratore.

COOPERATIVE E CONSORZI

A seguito delle modifiche della legge di Bilancio 2022 che ha integrato l’articolo 2, comma 1, del decreto legislativo 4 marzo 2015, n. 22, la tutela NASPI è stata estesa dal 1° gennaio 2022, anche agli operai agricoli a tempo indeterminato assunti come dipendenti dalle cooperative e loro consorzi che trasformano, manipolano e commercializzano prodotti agricoli e zootecnici

Di conseguenza dal 1° gennaio 2022 le cooperative e loro consorzi del settore agricoltura sono tenute al versamento della contribuzione di finanziamento NASpi e non sono più assoggettati all’aliquota contributiva del 2,75% per la disoccupazione agricola.

Si ricorda che la contribuzione aggiuntiva per la NASPI è pari a 1,31% della retribuzione imponibile.

MINIMALE ORARIO LAVORO PART TIME

Per i rapporti di lavoro a tempo parziale il minimale di retribuzione oraria applicabile ai fini contributivi per i rapporti di lavoro a tempo parziale è calcolato come segue

€ 56,87 x 6 /39 = € 8,75.

Le aliquote INAIL 2024

contribuzione misura assistenza infortuni sul lavoro 10,1250% addizionale infortuni sul lavoro 3,1185% Da sottolineare che può essere applicabile la riduzione legata all’andamento infortunistico aziendale ex art. 1 comma 128 della L. 147/2013, pari al 15,17% (v. circ. n. 12/2023).

Agevolazioni per zone tariffarie 2024

Infine sono invariate anche le agevolazioni per zone tariffarie (articolo 1, comma 45, della legge 13 dicembre 2010, n. 220 -legge di Stabilità 2011), applicate a regime da luglio 2010, come di seguito:

Aliquote agevolazioni per zone tariffarie territori non svantaggiati 100% particolarmente svantaggiati (ex-montani) 75% 25% svantaggiati 68% 32% Tali agevolazioni non trovano applicazione rispetto al contributo previsto dall’articolo 25, comma 4, della legge 21 dicembre 1978, n. 845.

Utile specificare che, come chiarito dal messaggio INPS n. 1666/2022, queste agevolazioni sono applicabili anche ai datori di lavoro non agricoli ma che abbiano alle loro dipendenze lavoratori addetti alle attività classificate agricole ai sensi dell’art. 6 della L. 92/79.

Contributi INPS lavoratori occasionali LOAGRI

Il calcolo dei contributi dovuti dalle aziende agricole che assumono operai occasionali agricoli a tempo determinato (OTDO) viene effettuato mediante l’applicazione, sulle aliquote ordinarie, della riduzione per i territori svantaggiati (v. sopra)

Nel messaggio 569 del 8 febbraio 2024 l'istituto precisa che nel calcolo dei contributi dovuti dalle aziende agricole che assumono lavoratori occasionali in agricoltura (LOAgri), non si applica la misura stabilita all’articolo 1, comma 352, della legge 29 dicembre 2022, n. 197, rispetto al contributo (c.d. fondi interprofessionali) vengono fornite quindi le tabelle aggiornate .

Esonero contributivo parziale IVS 2024

Va ricordato che anche quest'anno i datori di lavoro devono inoltre applicare la riduzione della quota IVS a carico del lavoratore, previsto dalla legge di bilancio 213 2023 per il periodo 2024 pari al

- – 7% (se la retribuzione imponibile mensile non supera 1.923 euro) o

- – 6% (se la retribuzione imponibile non supera 2.692 euro)

ATTENZIONE : taglio non applicabile sulla tredicesima e sui ratei mensili

Contributi INPS agricoltura – le scadenze di versamento

Come ogni anno, i contributi sono dovuti con il modello F24 alle seguenti scadenze

- – 16 settembre 2024, contribuzione del primo trimestre (mesi di gennaio, febbraio e marzo);

- – 16 dicembre 2024, contribuzione del secondo trimestre (mesi di aprile, maggio e giugno);

- – 16 marzo 2025, contribuzione del terzo trimestre (mesi di luglio, agosto e settembre);

- – 16 giugno 2025, contribuzione del quarto trimestre (mesi di ottobre, novembre e dicembre).

-

Aiuti PAC 2024: domande ammissibili entro il 26 agosto

Pubblicato in GU del 30 luglio 2024 il decreto dell'Agricoltura del 28 giugno scorso in attuazione del regolamento (UE) 2024/1468 del Parlamento e del Consiglio recante semplificazione di determinate norme della PAC 2023-2027 e termini di presentazione delle domande di aiuto della Politica agricola comune per l'anno 2024.

Il decreto reca 8 articoli con modifiche a precedenti normative interessando tra le altre:

- la definizione di "seminativo",

- modifiche agli aiuti per gli impollinatori,

- l'elenco delle colture da rinnovo di cui all'allegato VIII del decreto del Ministro dell'agricoltura 23 dicembre 2022, ecc.

Inoltre viene prorogato il termine per l'invio delle domande per gli aiuti PAC 2024, come si seguito specificato.

Aiuti PAC 2024: domande ammissibili entro il 26 agosto

Ai sensi dell'art 7 viene previsto che per l'anno di domanda 2024, il termine per la presentazione della domanda unica di cui all'art. 11, comma 4, del decreto del Ministro dell'agricoltura, della sovranità alimentare e delle foreste 23 dicembre 2022, ed il termine ultimo per la presentazione delle domande di aiuto e di pagamento per gli interventi a superficie e a capo dello sviluppo rurale di cui all'art. 7 del decreto del Ministro dell'agricoltura, della sovranità alimentare e delle foreste 9 marzo 2023, sono posticipati al 31 luglio 2024.

Alle domande e alle modifiche presentate oltre il termine del 31 luglio 2024 si applicano le riduzioni previste dall'art. 5 del decreto legislativo 17 marzo 2023, n. 42, come integrato dal decreto legislativo 23 novembre 2023, n. 188.

Le domande e le modifiche presentate oltre il 26 agosto 2024, sono irricevibili. -

Fondo filiera ovina IGP: regole per le domande di aiuto 2024

Il Decreto 5 giugno 2024 del Ministero dell'Agricoltura contiene criteri e modalita' di utilizzazione del «Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura» per il sostegno alla filiera ovina IGP.

Fondo filiera ovina IGP: gli aiuti 2024

Il decreto prevede che in considerazione delle difficoltà di adeguamento da parte degli allevamenti ovi caprini alle disposizioni innovative introdotte dal decreto ministeriale n. 660087 del 23 dicembre 2022, è concesso un aiuto secondo le disposizioni del presente decreto, in relazione ai capi ovi caprini macellati nell'anno 2023 le cui carni sono certificate a denominazione di origine protetta o indicazione geografica ai sensi del regolamento (UE) n. 1151/2012.

Il sostegno è concesso, fatte salve le altre condizioni di ammissibilita' applicabili, agli agricoltori in attivita', detentori e/o proprietari di allevamenti, sotto forma di pagamento per capo di bestiame.Gli importi unitari effettivi da erogare, relativamente a ciascun anno per il quale è richiesto il sostegno, sono determinati da Agea in relazione al numero dei capi ammissibili al sostegno nel rispetto dell'importo unitario massimo di euro 5,50 a capo macellato.

Le risorse destinate all'aiuto ammontano a euro 2.000.000,00 per l'anno 2024.Fondo filiera ovina IGP 2024: beneficiari

Il decreto prevede che l'aiuto è concesso ai soggetti detentori e/o proprietari di allevamenti attivi che:

- a) siano soggetti che hanno richiesto il pagamento dei contributi della politica agricola comunitaria nell'ambito della campagna 2023 della domanda unica con riferimento agli aiuti accoppiati delle filiere zootecniche «premio per ovi-caprini macellati»;

- b) non hanno beneficiato del sostegno accoppiato al reddito previsto dall'art. 25, comma 5, del citato decreto ministeriale n. 680077 del 23 dicembre 2022;

- c) abbiano detenuto nell'anno 2023, dalla nascita fino alla macellazione, agnelli/capi ovi caprini le cui carni sono certificate a denominazione di origine protetta o indicazione geografica ai sensi del regolamento (UE) n. 1151/2012.

L'aiuto e' concesso nei limiti per azienda nel rispetto del regolamento (UE) n. 1408/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti «de minimis» nel settore agricolo.

Fondo filiera ovina IGP: regole per le domande

Il decreto prevede che ciascun soggetto detentore e/o proprietario di allevamenti attivi, in possesso dei requisiti di ammissibilità previsti e, per i quali abbiano provveduto, per l'anno 2023, a certificare le carni a denominazione di origine protetta o indicazione geografica ai sensi del regolamento (UE) n. 1151/2012, presenta all'Organismo pagatore AGEA, secondo le modalità definite dallo stesso Organismo pagatore, la domanda di aiuto.

Allegati: -

Dl Agricoltura: agevolazioni per i mutui e garanzie

Pubblicata in GU n 163 del 13 luglio la Legge n 101/2024 di conversione del DL Agricoltura.

L’articolo 1 come modificato dal Senato, è finalizzato a contenere la crisi economica causata dalla guerra in Ucraina, garantire l'approvvigionamento di materie prime agricole e sostenere le filiere produttive, in particolare il settore cerealicolo, il settore vitivinicolo, il settore florovivaistico, la pesca e l'acquacoltura, vediamo i dettagli.

Dl agricoltura: le misure sui mutui e altre proroghe

Si prevede una moratoria su mutui e finanziamenti per le imprese agricole, della pesca e dell'acquacoltura che:

- hanno subito un calo del volume d'affari di almeno il 20 per cento,

- o hanno subito una riduzione della produzione, pari almeno al 30 per cento,

- o, nel caso delle cooperative agricole, una riduzione almeno pari al 20 per cento delle quantità conferite o della produzione primaria, nel 2023.

In particolare, viene prevista:

- la sospensione per 12 mesi del pagamento della quota capitale delle rate dei mutui e dei finanziamenti in scadenza nel 2024,

- la proroga per 12 mesi dei termini di rimborso senza oneri per le parti,

- e il differimento automatico della scadenza delle garanzie rilasciate dal Fondo di garanzia e dall'ISMEA.

Inoltre, si prevede l’incremento della dotazione del Fondo per la sovranità alimentare di 1 milione di euro per il 2024 e di 10 milioni di euro per ciascuno degli anni 2025 e 2026, integrando fra i relativi interventi finanziabili la copertura, totale o parziale, degli interessi passivi dei finanziamenti bancari di credito agrario e peschereccio per le imprese attive al 31 dicembre 2021.

I criteri per l'assegnazione del beneficio devono tenere conto della stipula di una polizza assicurativa contro i danni alle produzioni.

Con le modifiche approvate dal Senato, sono stati aggiunti i commi da 4 bis a 4-quater, con il fine di contribuire alla ristrutturazione delle imprese agricole (del settore olivicolo – oleario, di quello agrumicolo e di quello lattiero-caseario del comparto del latte ovino e caprino), attraverso lo stanziamento di 15 milioni di euro.

Il comma 5 prevede la possibilità di destinare le risorse del Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura, nel limite complessivo di 32 milioni di euro, produttori di grano duro e dell'intera filiera produttiva cerealicola, nonché ad imprese e consorzi della pesca e dell'acquacoltura per interventi di conto capitale destinati al sostegno e allo sviluppo della filiera ittica e di contrasto alla crisi economica generata dalla proliferazione del granchio blu.

Si prevede la concessione di contributi in favore degli imprenditori agricoli che svolgono attività di allevamento di specie e razze autoctone a rischio di estinzione o a limitata diffusione.

Infine si prevede la proroga dei termini per la notifica degli atti di recupero delle somme relative agli aiuti di Stato e agli aiuti de minimis.

-

Il decreto Agricoltura diventa legge: il testo coordinato con tutte le novità

Convertito, con modificazioni, dalla Legge del 12 luglio 2024 n. 101, il decreto legge del 15.05.2024 n. 63 contenente disposizioni urgenti per le imprese agricole, della pesca e dell'acquacoltura, nonché per le imprese di interesse strategico

nazionale.Scarica il testo del decreto legge del 15.05.2024 n. 63 coordinato con le modifiche apportate dalla legge di conversione.

Le modifiche apportate dalla legge di conversione sono stampate con caratteri corsivi.

La legge, in vigore dal 14 luglio, ha apportato diverse modifiche al testo originale del decreto, vediamo in breve sintesi alcune delle misure previste.

Il decreto mira a fronteggiare le conseguenze economiche derivanti dal conflitto russo-ucraino e a rafforzare il sistema di controllo e supporto del settore agroalimentare, ed è composto da 16 articoli suddivisi in 5 capi:

- INTERVENTI A TUTELA DELLE IMPRESE DEL SETTORE AGROALIMENTARE E DELLA PESCA E PER LA TRASPARENZA DEI MERCATI

- Misure urgenti per il contrasto della diffusione della peste suina africana (PSA), della brucellosi bovina, bufalina, ovina e caprina e della tubercolosi bovina e bufalina, nonche' per il contenimento del granchio blu

- Misure urgenti per la razionalizzazione della spesa, per l'efficientamento del sistema informatico agricolo nazionale (sian) e per il rafforzamento dei controlli nel settore agroalimentare

- Norme in materia faunistica e venatoria nonche' misure in materia di utilizzo della risorsa idrica e di rafforzamento delle politiche del mare

- Misure urgenti per le imprese di interesse strategico nazionale.

Interventi urgenti per fronteggiare la crisi economica delle imprese agricole, della pesca e dell’acquacoltura

Al fine di contenere le congiunture avverse derivanti dal conflitto russo-ucraino e garantire il sostegno alle filiere produttive, vengono realizzati interventi urgenti per il settore cerealicolo, vitivinicolo, florovivaistico, della pesca e dell’acquacoltura, si prevede che le imprese agricole, della pesca e dell’acquacoltura che, nel 2023, hanno subito:

- una riduzione del volume d’affari di almeno il 20%

- o una riduzione della produzione di almeno il 30%,

possono beneficiare della sospensione per 12 mesi del pagamento della parte capitale della rata dei mutui e altri finanziamenti.

Le imprese devono presentare un’autocertificazione che attesti la riduzione del volume d’affari o della produzione.

Credito d’imposta per investimenti nella ZES unica per il settore agricolo

L’articolo 1, comma 7, introduce il nuovo articolo 16-bis all’interno del decreto legge 19 settembre 2023, n. 124, con il quale si prevede, per l’anno 2024, un credito di imposta per investimenti nella ZES unica per il settore della produzione primaria di prodotti agricoli e della pesca e dell’acquacoltura, già disciplinato dall’articolo 16 del medesimo decreto.

Nello specifico per l’anno 2024, alle imprese attive nel settore della produzione primaria di prodotti agricoli e nel settore della pesca e dell’acquacoltura, che effettuano l’aquisizione di beni strumentali destinati a strutture produttive ubicate:

- nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell’Unione europea,

- e nelle zone assistite della regione Abruzzo, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell’Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 2022 – 2027,

è concesso un contributo, sotto forma di credito d’imposta, nei limiti e alle condizioni previsti dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico, nel limite massimo di spesa di 40 milioni di euro per l’anno 2024.

Sono agevolabili gli investimenti, effettuati fino al 15 novembre 2024, relativi:

- all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio,

- nonché all’acquisto di terreni

- e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti,

che rispettino le condizioni previste dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico.

Il valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell’investimento agevolato.

Non sono agevolabili i progetti di investimento di importo inferiore a 50.000 euro.

Allegati: -

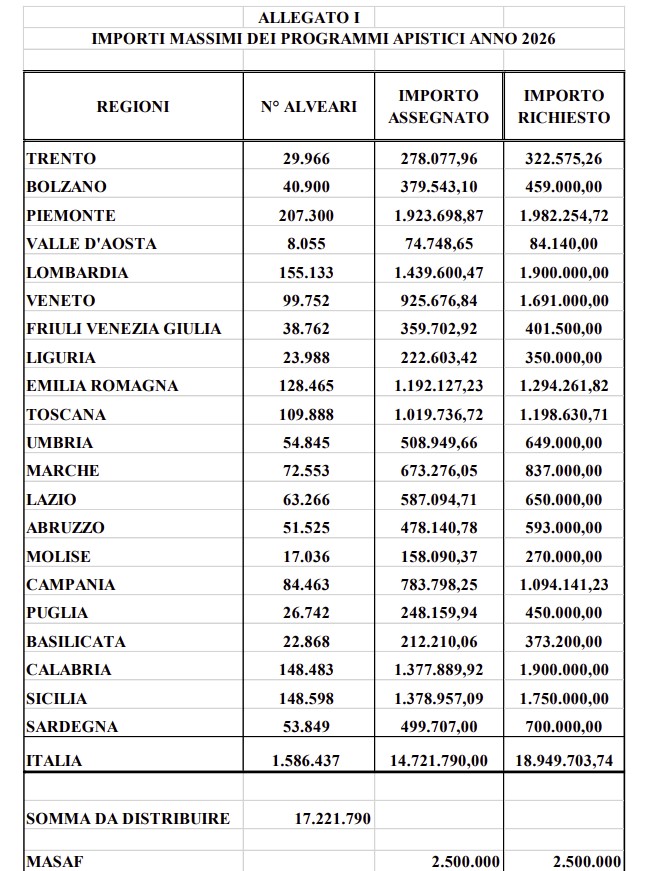

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

Il Ministero dell'Agricoltura ha pubblicato le regole, con Decreto per la Ripartizione dei finanziamenti in Apicoltura per il periodo 2025-2026.

Visto che, con il Decreto Ministeriale n. 0278467, del 30 maggio 2023, si recano le norme a sostegno del settore dell'apicoltura, “Modifica del decreto 30 novembre 2022, n. pubblicato il 24/07/2023 sulla G.U.R.I. n. 171 -Serie Generale, e considerato che la campagna apistica 2026 decorre dal 1° luglio 2025 al 30 giugno 2026 e che l’anno finanziario FEAGA decorre dal 16 ottobre al 15 ottobre dell’anno seguente, con il decreto MASAF del 14 giugno 2024 si prevede la ripartizione del finanziamento per la campagna 2026.

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

In dettaglio, con il decreto 14 giugno 2024 del MASAF, ritenuto, nelle more della definizione del procedimento di cofinanziamento nazionale, di procedere alla tempestiva ripartizione, tra gli Enti partecipanti, dell’importo complessivo di € 17.221.790,00 di cui € 5.166.537,00 a carico del FEAGA ed € 12.055.253,00 a carico del Fondo di rotazione, di cui alla legge 16 aprile 1987, n. 183, al fine di consentire agli Enti interessati di poter avviare le rispettive procedure per l’assegnazione dei fondi del Programma, si prevede la ripartizione del Programma italiano per gli aiuti al settore dell’apicoltura riportata nell’allegato I.

Allegati:

-

Contributi agricoltori autonomi 2024

E' stata pubblicata il 25 giugno 2024 la circolare INPS 74 con le tabelle degli importi e le istruzioni per i versamenti dei contributi IVS dovuti dai

- coltivatori diretti,

- coloni, mezzadri

- e imprenditori agricoli professionali IAP,

definiti applicando le aliquote di finanziamento al reddito convenzionale individuato in base alla classificazione delle aziende.

Autonomi agricoltura: contributi e scadenze 2024

Per l’anno 2024 il reddito medio giornaliero è stato determinato con decreto del Ministero del Lavoro in misura pari a 63,06 euro.

Le aliquote contributive pensionistiche di finanziamento a decorrere dall’anno 2018 sono pari alla misura del 24,00%, comprensive del contributo addizionale del 2%, previsto dall’articolo 12, comma 4, della legge n. 233/1990.

Il contributo addizionale per ogni giornata di iscrizione è pari a 0,79 euro, calcolato nel limite massimo di 156 giornate annue per ciascuna unità attiva.

Restano confermati :

- riduzione del 50% per lavoratori autonomi con più di sessantacinque anni di età pensionati e in possesso dei requisiti possono richiedere la riduzione del 50% dei contributi

- contribuzione di maternità nella misura di € 7,49 .

- contribuzione INAIL nella misura capitaria annua di:

-

- € 768,50 (per le zone normali);

- € 532,18 (per i territori montani e le zone svantaggiate);

Ma attenzione al fatto che il decreto 8 novembre 2023 del Ministro del Lavoro e delle politiche sociali, di concerto con il Ministro dell'Economia e delle finanze, ha fissato nella misura pari al 15,11% la riduzione dei premi e contributi per l’assicurazione INAIL Tale riduzione deve essere applicata alle aziende individuate ed elencate nei tracciati trasmessi dall’INAIL.

Le indicazioni per il pagamento mediante i modelli F24 saranno disponibili nel Cassetto previdenziale Autonomi in agricoltura.

I termini di scadenza per il pagamento sono

- 16 luglio 2024,

- 16 settembre 2024, i

- 18 novembre 2024 e

- 16 gennaio 2025.

Nell’allegato n. 1 sono riportate le tabelle con le aliquote in vigore e gli importi della contribuzione da versare per le categorie interessate.

L'istituto informa infine che tenuto conto dell’adeguamento annuale da applicare all’addizionale fissa giornaliera IVS, a seguito della variazione dell’indice dei prezzi al consumo accertato dall’ISTAT per l’anno 2023, pari a +8,1%, si è reso necessario procedere al ricalcolo contributivo delle giornate tariffate nell’esercizio 2023 applicando l’addizionale fissa giornaliera di 0,75 euro, anziché quella imposta in precedenza pari a 0,69 euro.