-

Certificazione Unica pensionati Inps 2024: pubblicate le istruzioni

INPS ha dato notizia il 17 marzo 2024 della disponibilità della certificazione Unica 2024 relativa alle prestazioni erogate dall'istituto (redditi di lavoro dipendente e assimilati, redditi di pensione, redditi di lavoro autonomo, redditi di provvigioni prestazioni assistenziali e di sostegno al reddito). Veniva specificato che la Certificazione Unica INPS è visualizzabile, scaricabile e stampabile con le seguenti modalità:

- con le proprie credenziali (SPID, CIE o CNS) al “Servizio Certificazione unica 2024 (Cittadino)” sul portale dell’Istituto,

- con le credenziali personali tramite App Mobile al servizio “Certificazione Unica”.

- I pensionati potranno scaricare e stampare il modello della CU/2024 anche dal servizio on-line “Cedolino pensione”.

- si può ricevere tramite patronati, CAF e professionisti abilitati o tramite la Posta Elettronica Certificata (PEC) [email protected] allegando una copia del documento di identità del richiedente. In questo caso, la Certificazione Unica sarà inviata dall’INPS direttamente alla casella di posta elettronica utilizzata per la richiesta.

Per i cittadini di oltre 75 anni titolari di indennità di accompagnamento, speciale o di comunicazione, inoltre è attivo il servizio “Sportello Mobile” che prevede l’invio di un’apposita comunicazione, con i recapiti telefonici di un operatore della sede territorialmente competente e le istruzioni per richiedere la spedizione della Certificazione Unica al proprio domicilio.

ATTENZIONE nel caso il contribuente si avvalga della dichiarazione precompilata questo risulterà tra le annotazioni nella Certificazione Unica, i cui dati vanno utilizzati eventualmente per modificarla.

Certificazione Unica INPS 2024 le istruzioni sul rilascio

Il 7 maggio è stata pubblicata la circolare di istruzioni n. 63 /2024 in cui l'istituto riepiloga in dettaglio la procedura riguardante il rilascio, il conguaglio e la rettifica delle Certificazioni.

In particolare vengono specificate tutte le modalità di rilascio dlla forma telematica (v. sopra) alle modalità alternative :

- in forma cartacea presso le Strutture territoriali dell’Istituto,

- con spedizione della Certificazione Unica attraverso Posta Elettronica Certificata,

- attraverso Istituti di Patronato, Centri di assistenza fiscale, professionisti abilitati all’assistenza fiscale

- con spedizione alla residenza del titolare o dell’erede di soggetto titolare, anche all’estero

- con il Servizio “Canale/sportello utenza fragile”

- presso Comuni e altre pubbliche Amministrazioni abilitate.

Rilascio della Certificazione Unica al soggetto non titolare

La Certificazione Unica può essere rilasciata anche a persona diversa dal titolare facendo richiesta ai Patronati, ai Centri di assistenza fiscale, ai professionisti abilitati all’assistenza fiscale o attraverso il servizio di posta elettronica ordinaria , sia da persona appositamente delegata sia, in caso di morte del titolare, da parte degli eredi.

- Nel primo caso, la richiesta deve essere corredata dalla delega e dalla fotocopia del documento di riconoscimento in corso di validità del delegante e del delegato. L’intermediario, cui viene presentata la delega, è tenuto a conservare la documentazione per un periodo di tre anni.

- Nel secondo caso, in cui la richiesta sia presentata da eredi del titolare della prestazione, deve essere corredata da una dichiarazione sostitutiva di atto di notorietà, con la quale il richiedente attesti la propria qualità di erede, unitamente alla fotocopia del proprio documento di riconoscimento.

Rettifica Certificazione Unica

Nel caso vengano rilevati errori nella CU il contribuente deve rivolgersi alle strutture territoriali che provvederanno alla rettifica e comunicheranno la correzione via raccomandata o PEC e anche nell'area personale MYINPS del contribuente.

Qualora il contribuente si avvalga della dichiarazione precompilata dell'Agenzia sarà tenuto quindi a modificarla sulla base dell’ultima Certificazione Unica.

CU INPS anni precedenti

Si ricorda infine che i CUD e Certificazioni Uniche degli anni passati restano a disposizione dei cittadini all’interno del servizio “Fascicolo previdenziale del cittadino” e sono accessibili tramite la voce “Modelli” del menu interno del servizio online "Servizio Certificazione unica 2024 (Cittadino)” .

-

Inps riapre i termini per fringe benefit e stock options 2023

Con il messaggio 32/2024 INPS aveva fornito le modalità per effettuare la comunicazione dei dati relativi ai fringe benefits e stock option erogati ai dipendenti cessati per pensionamento nel 2023, da parte dei datori di lavoro ai fini dell'emissione delle CU 2024, che rientrano poi nelle dichiarazioni precompilate.

Infatti per tali casi è l'istituto che svolge la funzione di sostituto di imposta e come tale è tenuto al conguaglio fiscale da comunicare all'Agenzia delle Entrate entro il 28 febbraio dell'anno successivo (Art 23, comma 3 DPR 600 1973).

Con un nuovo messaggio 1436 del 10 aprile 2024, è stata comunicata la riapertura della procedura per la ricezione dei flussi telematici relativi alle somme corrisposte, a titolo di fringe benefit e stock option.

L'istituto precisa di aver preso atto che molti datori di lavoro non hanno provveduto all’invio dei flussi entro il suddetto termine o, pur avendolo rispettato, necessitano dell’invio di flussi di rettifica per cui riattivata la funzione .

Tali flussi tardivi o di rettifica non saranno oggetto di elaborazione ai fini del conguaglio fiscale e comporteranno esclusivamente la rettifica delle CU 2024, con indicazione dell’obbligo per i contribuenti interessati a presentare la dichiarazione dei redditi.

Di seguito ricordiamo i dettagli per l'adempimento.

Le soglie di fringe benefit 2023

Si ricorda che per l’anno d’imposta 2023, il Decreto – legge 48 del 4 maggio 2023 , in deroga a quanto previsto dall’articolo 51, comma 3 del TUIR, ha innalzato da 258,23 a 3.000 euro la soglia di detassazione per i beni ceduti e i servizi prestati ai lavoratori dipendenti con figli fiscalmente a carico.

Per gli altri era confermata la soglia di 258,23 euro

Restava confermata anche l'applicabilità dell'imposizione fiscale e previdenziale a tutti i valori di fringe benefit erogati in caso di superamento dei limiti citati.

Per gli importi in argomento vale il principio di cassa allargato per cui, qualora erogati entro il 12 gennaio successivo , essi si considerano rientranti nel periodo d’imposta precedente.

Modalità trasmissione fringe benefit e stock option 2023

Come anticipato i dati relativi a fringe benefit e stock option erogati nel corso del periodo d’imposta 2023 al personale cessato dal servizio per pensionamento devono essere trasmessi dai datori di lavoro entro il 21 febbraio 2024 all'INPS.

La trasmissione dovrà essere effettuata esclusivamente con modalità telematica con l’applicazione “Comunicazione Benefit Aziendali”, disponibile sul sito istituzionale www.inps.it tramite il percorso : “Imprese e Liberi Professionisti” > “Accesso ai servizi per aziende e consulenti” > “Accedi all’area tematica”.

Nel menu di sinistra va selezionato il link “Comunicazione Benefit Aziendali” che consente di selezionare una delle seguenti opzioni

– acquisizione di una singola comunicazione;

– gestione di una singola comunicazione acquisita in precedenza;

– invio di un file predisposto in base a criteri predefiniti;

– ricezione tramite download di software per predisporre e controllare il formato dei dati contenuti nei file che i datori di lavoro intendono inviare;

– visualizzazione del manuale di istruzioni.

ATTENZIONE l'istituto ricorda che in caso di invio tardivo dei dati , nella certificazione unica 2024 saranno evidenziate le necessarie rettifiche con obbligo di presentazione della Dichiarazione dei redditi

-

Certificazione Unica INAIL 2024 come scaricarla

Inail ha comunicato con avviso sul proprio sito istituzionale che dal 18 marzo è disponibile la Certificazione unica 2024 relativa alle indennità e emolumenti INAIL.

Sono interessati in particolare:

- i lavoratori infortunati o affetti da malattia professionale che trovano indicate nella certificazione le indennità di inabilità temporanea assoluta e i redditi esenti liquidati nell'anno precedenti

- i lavoratori del settore navigazione per i quali sono riportate le indennità per temporanea inidoneità alla navigazione erogate ai sensi della legge 1486/1962 (c.d. legge Focaccia).

- gli ex dipendenti Inail e i loro superstiti dei quali la CU da conto degli emolumenti del trattamento di pensione.

Come acquisire la CU INAIL 2024

L'istituto precisa le modalità per ottenere la CU, rispettivamente per :

i lavoratori infortunati o affetti da malattia professionale

- Dal portale Inail > Servizi online

- Tramite i Caf convenzionati

- Attraverso il Contact center Inail

Lavoratori settore navigazione

- Dal portale Inail > Servizi online, per la certificazione dal 2015

- Per le certificazioni antecedenti il 2015 (Cud 2014 e precedenti) occorre effettuare una segnalazione attraverso “Inail Risponde” (sezione SUPPORTO del sito) avendo cura di allegare alla richiesta un documento di identità valido nel caso in cui si utilizzi il servizio senza autenticazione.

- Tramite i Caf convenzionati

- Attraverso il Contact center Inail

Ex dipendenti Inail e i loro superstiti, titolari di pensione a carico dei Fondi interni di previdenza

- Dal Portale del pensionato, raggiungibile dalla sezione Servizi online del portale Inail

- Via posta, unitamente al cedolino del mese di riferimento, per i soli pensionati che hanno fatto richiesta del servizio di spedizione cartacea del cedolino, a fronte di un contributo al costo di spedizione nella misura di € 13,00 annui.

Soltanto nel caso in cui non sia possibile ottenere la Certificazione unica attraverso le modalità descritte, sarà possibile acquisirla in forma cartacea presso una sede territoriale Inail.

L'istituto mette a disposizione a questo fine anche i manuali utente:

-

Certificazione Unica 2024: annullamento e sostituzione entro il 21 marzo

Il 18 marzo è scaduto il termine per l'invio della Certificazione Unica 2024 in quanto il 16 marzo, termine ordinario cadeva di sabato.

Però, visti i 5 giorni di tolleranza previsti dalla legge (chiarimento nella Circolare MEF n 195/99), entro il 21 marzo è ancora possibile adempiere nei termini, vediamo maggiori dettagli.

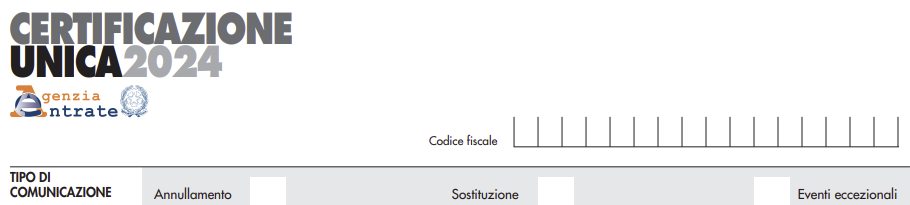

Certificazione Unica 2024: annullamento e sostituzione

Nella CU 2024, il frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

Nel riquadro tipo di comunicazione, vi sono le caselle utili all'annullamento e alla sostituzione della CU 2024

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione

già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella

“Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario

predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.

Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da

sostituire o annullare.

Specchietto di riepilogo

Adempimento

Scadenza

Invio CU all’Agenzia Entrate

18.03.2024 (il 16 è sabato)

Invio CU sostitutiva o di annullamento nei termini

21.03.2024 (5 giorni di tolleranza senza sanzioni rispetto al termine)

Consegna CU sintetica ai contribuenti

18.03.2024 o entro 12 giorni dalla richiesta (per le cessazioni in corso d’anno)

Invio “CU autonomi”

31.10.2024

-

Certificazione Unica 2024: invio in scadenza il 18 marzo con eccezioni

Entro il 18 marzo, il giorno 16 marzo (termine ordinario) quest'anno cade di sabato, va inviata la Certificazione Unica 2024 per i compensi erogati nel 2023.

A tal fine, con il Provvedimento n 8253 del 15 gennaio, le Entrate hanno approvato i relativi: modello e istruzioni utili per i sostituti d'imposta.

Attenzione, recentemente sono stati sollevati dubbi sulla scadenza per le CU degli autonomi e le Entrate hanno chiarito il termine con la risoluzione n 13 del 4 marzo specificando che possono attendere il 31 ottobre le Certificazioni Uniche con esclusivamente redditi esenti e non dichiarabili tramite precompilata.

Per i dettagli leggi: CU 2024 autonomi: ok dell'Agenzia all'invio entro il 31 ottobre.

Vediamo le modalità di invio e le sanzioni per omessa presentazione del CU 2024.

Certificazione Unica 2024: modalità di invio alle Entrate e consegna al percettore

Il flusso contenente le CU 2024 deve essere presentato alle Entrate esclusivamente per via telematica e può essere trasmesso:

- direttamente dal soggetto tenuto ad effettuare la comunicazione utilizzando i servizi telematici Entratel o Fisconline,

- tramite un intermediario abilitato.

E' bene specificare che non è ammessa la possibilità di presentazione alle entrate in forma cartacea.

Per quanto riguarda invece la relativa consegna della CU ai percettori dei redditi, che va effettuata entro lo stesso termine del 18 marzo, l’Agenzia delle Entrate ha chiarito che è possibile trasmettere la CU 2024 mediante posta elettronica a patto che il destinatario:

- abbia la possibilità di poter "materializzare" la CU per i successivi adempimenti;

- e quindi sia dotato degli strumenti necessari per ricevere e stampare la certificazione rilasciata per via elettronica.

Qualora il percettore non sia in possesso dei suddetti requisiti il sostituto deve provvedere sempre entro la stessa data, il 18 marzo 2024, alla consegna in forma cartacea,

Tra i canali alternativi per la consegna della CU al percettore dei redditi, si può scegliere un canale alternativo di trasmissione quale: raccomandata, fax, consegna cartacea con rilascio di apposita ricevuta.

Certificazione Unica 2024: le sanzioni in caso di omissione nell’invio

Entro il lunedì 18 marzo, il sostituto d'imposta deve effettuare l’invio telematico delle certificazione unica 2024 all’Agenzia delle Entrate (il termine scade al 31 ottobre per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili con il modello 730).

Qualora il sostituto non provvedesse, oppure in caso di errore nella presentazione la sanzione è pari a:

- 100 euro per ogni CU, con un massimo di 50.000 euro,

- 33,33 euro per ogni CU, con un massimo di 20.000 euro se la CU è trasmessa corretta entro 60 giorni dal termine di presentazione.

Nelle specifico la norma di riferimento, l'art 4 comma 6 quinquies del DPR n 322/98 recita che "Per ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall'art 12 del dlgs n 472/97 con un massimo di euro 50.000 per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dai termini previsti nel primo e nel terzo periodo, la sanzione è ridotta a un terzo, con un massimo di euro 20.000.

-

Tassazione mance Turismo: come si compila la CU 2024

Entro il 18 marzo va inviata la Certificazione Unica 2024 per cui le Entrate hanno approvato, con Provvedimento n 8253/2024, i relativi Modello e istruzioni.

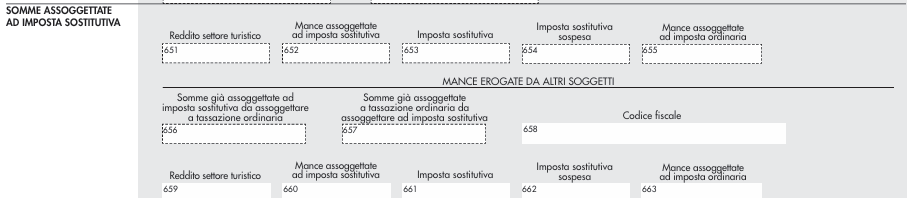

Tra le novità di quest'anno nel modello di CU 2024 vi è una nuova sezione denominata "Somme assoggettate ad imposta sostitutiva".

L'agenzia delle Entrate il 7 febbraio ha aggiornato le istruzioni della CU 2024 proprio relativamente a questa sezione specificando che: "Alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”.

Vediamo come compilare questa sezione.

Tassazione mance Turismo: come si compila la CU 2024

Nella Sezione "somme assoggettate a imposta sostitutiva" il sostituto d’imposta dovrà riportare i dati relativi alla tassazione operata sulle mance percepite dai lavoratori dei settori turistico/alberghiero e ristorazione.

Come sottolineano le istruzioni al modello, con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del cinque per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000.

Si precisa che il predetto limite reddituale è riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad im posta sostitutiva.

La base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

Tale importo deve essere indicato nel punto 651.

Come indicato di sopra, le entrate hanno aggiornato le istruzioni al modello della cu 2024, evidenzianeto che il punto 651 va sempre compilato anche in assenza di mance, in tal caso riportare nel presente punto, il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Inoltre, nel punto 652 riportare l’importo delle mance assoggettate ad imposta sostitutiva.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a se guito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Leggi anche Le mance nel modello 730 del 2024.

-

CU 2024: l’indicazione dei fringe benefit

Si avvicina a grandi passi la scadenza per l'invio del modello ordinario e la consegna ai lavoratori della modello sintetico della certificazione Unica 2024 redditi 2023 , fissata ordinariamente al 16 di marzo e che cadendo di sabato quest'anno slitta al 18 marzo. QUI MODELLO E ISTRUZIONI

Va ricordato che l’invio delle CU contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, può avvenire anche entro la scadenza del 770 ( dichiarazione dei sostituti d’imposta), 31 ottobre 2024. Va anche ricordato che in caso di errori, prima della scadenza è possibile

annullare una Cu già presentata, e predisporre una nuova certificazione, compilando solo la parte relativa ai dati anagrafici del contribuente e barrando la casella «Annullamento»

Possibile anche sostituire una certificazione già presentata, compilare interamente una nuova Cu 2024 comprensiva delle modifiche, barrando nel frontespizio la casella «Sostituzione».

Nel nuovo modello pubblicato dall'Agenzia ci sono molte novità intervenute con la legge di bilancio 2023 in tema di agevolazioni fiscali per il lavoro dipendente

Ci concentriamo in questo articolo in particolare sulla indicazione dei fringe benefits anche come premi produttività e trattamento integrativo nel settore turismo.

Fringe benefits nella CU 2024

Gli importi delle erogazioni in natura hanno due diverse soglie di esenzione fiscale :

- 258,23 euro per i dipendenti senza figli a carico o

- 3.000 euro per lavoratori con figli a carico)

e vanno indicati nella sezione ALTRI DATI ai punti 474 e 475:

ATTENZIONE Nell’ipotesi in cui il valore dei beni (o dei voucher) superi il valore- limite, l’intero ammontare deve essere assoggettato a tassazione ordinaria.Le somme relative al bonus carburante previsto dal decreto-legge 14 gennaio 2023, n. 5 nel limite di euro 200 vanno indicate nel punto 476.

Nelle istruzioni si precisa che sia per i fringe benefit che per il bonus carburante nel caso in cui venga effettuata l'erogazione, in sostituzione del premio di risultato l’intero importo di detta erogazione deve essere riportato.

Va ricordato inoltre che il sostituto d’imposta, qualora effettui erogazioni in natura o di buoni carburante, erogati anche in sostituzione del premio di risultato, deve verificare l’eventuale superamento dei limiti previsti dalla norma, tenendo conto dell’esistenza di ulteriori erogazioni effettuate nell’ambito di altri rapporti di lavoro.

Va posta attenzione in particolare per i lavoratori che rientrano nella soglia di 3000 euro alla compilazione nella sezione dati familiari a carico con i dati del figlio a carico che dà diritto all'aumento del limite, anche nel caso non siano presenti le detrazioni per lo stesso familiare.

A questo proposito si segnala invece che nella sezione detrazioni e crediti non è piu presente il punto per le agevolazioni per famiglie numerose, cessata dal 1 febbraio 2022.

CU 2024 Premi di risultato

L''agevolazione fiscale sui premi di risultato è applicabile ai dipendenti del settore privato, con reddito nell’anno precedente, di importo non superiore, a 80mila euro.

Si compilano :

- i Punti 573 e 593 con il valore del premio di risultato corrisposto sotto forma di benefit.

- i Punti 581 e 601 con l'importo del fringe benefit erogato ai lavoratori con figli fiscalmente a carico che non concorre alla formazione del reddito se di importo uguale o inferiore a 3mila euro.

Trattamento integrativo speciale turismo e terme

Nella sezione "altri dati" è presente anche il nuovo punto 479 riguardante il trattamento integrativo speciale per lavoratori nel turismo, pari al 15% della retribuzione relativa a lavoro notturno o straordinario festivo effettuato tra giugno e settembre 2023, come previsto dall’articolo 39-bis, del Dl 48/2023.

Si ricorda che va riconosciuto a dipendenti nel settore privato del comparto turistico, ricettivo e termale – con reddito nel periodo d’imposta 2022 non superiore a 40mila euro.