-

Bonus mobili: la detrazione nel 730/2025

Aperta ufficialmente la campagna dei Dichiarativi 2025 anno di imposta 2024, vediamo come vanno indicate nel Modello 730/2025 le spese sostenute per l'acquisto di mobili ai fini della detrazione.

730/2025: la detrazione del bonus mobili

Le istruzioni al Modello 730/2025 evidenziano tra le novità che per l’anno 2024, il limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici è pari a 5.000 euro.

La detrazione si ottiene indicando le spese sostenute nella dichiarazione dei redditi nel modello 730 (o modello Redditi persone fisiche) e spetta unicamente al contribuente che usufruisce della detrazione per le spese di intervento di recupero del patrimonio edilizio.

Attenzione al fatto che ad esempio, se le spese per ristrutturare l’immobile sono state sostenute soltanto da uno dei coniugi e quelle per l’arredo dall’altro, il bonus per l’acquisto di mobili ed elettrodomestici non spetta a nessuno dei due.

Si ha diritto al bonus mobili ed elettrodomestici anche quando il contribuente ha scelto, in alternativa alla fruizione diretta delle detrazioni per gli interventi di recupero del patrimonio edilizio, di cedere il credito o di esercitare l’opzione per lo sconto in fattura.Per tutte le regole del bonus mobili leggi anche Bonus mobili 2025: regole in vigore.

Detrazione per bonus mobili: dove indicarla nel 730/2025

Le spese sostenute per acquistare mobili ed elettrodomestici da destinare all’immobile ristrutturato va indicata nel Quadro E del modello 730/2025.

In particolare, occorre compilare il rigo E57 Spese arredo immobili ristrutturati.

Nella Colonna 1 e 3 (Numero rata) occorre indicare per ciascuna unità abitativa oggetto di ristrutturazione il numero di rata.

In Colonna 2 e 4 (Spesa arredo immobile) occorre indicare la spesa sostenuta entro il limite di 5.000 euro per le spese sostenute nel 2024, 8.000 euro per le spese sostenute nel 2023, 10.000 euro per le spese sostenute fino al 31 dicembre 2020 o nel 2022, e 16.000 euro per le spese sostenute nel 2021.

Ad esempio, se nel 2015 sono state sostenute spese per l’arredo di un immobile pari a 15.000 euro, indicare ‘10’ nella colonna 1 “Numero rata” e 10.000 nella colonna 2 “Spesa arredo immobile”.

Attenzione al fatto che in presenza di più di un immobile ristrutturato va compilato un quadro aggiuntivo ricordando di numerare progressivamente la casella “Mod. N.” posta in alto a destra del Modello. -

Barriere architettoniche: spesa max per 2 immobili con carrabile comune

Con la Risposta n 89 del 7 aprile le Entrate chiariscono la spettanza del bonus barriere architettoniche per immobile con due appartamenti e ingressi indipendenti per realizzare «realizzazione di percorsi esterni e l'automazione degli impianti di apertura e chiusura dei cancelli, in ottemperanza a quanto previsto dal decreto del Ministro dei lavori pubblici 14 giugno 1989 n. 236»;

L'Istante dichiara di essere proprietario di un complesso immobiliare, costituito da due distinti edifici appartenenti l'uno alla categoria catastale B/5, (scuole laboratori scientifici) e l'altro alla categoria C/6 (stalle, scuderie, rimesse e autorimesse) e da alcuni terreni.

In particolare, l'Istante riferisce che:- in data 7 settembre 2023, ha presentato la comunicazione di inizio lavori asseverata (CILA), per la «realizzazione di opere finalizzate all'eliminazione delle barriere architettoniche degli esterni dell'immobile» che prevede la «realizzazione di percorsi esterni e l'automazione degli impianti di apertura e chiusura dei cancelli, in ottemperanza a quanto previsto dal decreto del Ministro dei lavori pubblici 14 giugno 1989 n. 236»;

- in data 7 ottobre 2023, hanno avuto inizio i lavori « tutt'oggi in corso»;

- in data 20 febbraio 2024, il tecnico abilitato ha redatto e sottoscritto l'asseverazione relativa alla congruità della spesa per i lavori eseguiti fino al 30 dicembre 2023;

- il complesso immobiliare oggetto dell'intervento è costituito da « due fabbricati, distinti e catastalmente autonomi; il lotto ha un unico accesso carrabile comune ai due fabbricati; il lotto ha un unico accesso pedonale comune ai due fabbricati; i percorsi esterni, oggetto di adeguamento alla normativa recante prescrizioni tecniche necessarie a garantire l'accessibilità, l'adattabilità e la visibilità degli edifici privati, ai fini del superamento e dell'eliminazione delle barriere architettoniche, sono comuni ai due fabbricati».

Ciò premesso, l'Istante, che intende fruire della detrazione del 75 per cento delle spese per interventi per sauperramento di barriere architettoniche di cui all'articolo 119 ter del decreto legge n. 34 del 2020, chiede quale sia

il limite di spesa applicabile al caso in esame visto che «il lotto ha un unico accesso» carrabile e pedonale comune ai due fabbricati.

Barriere architettoniche: limite di spesa per due immobili con unico accesso

Le Entrate ricordano che l'articolo 119 ter del decretolegge 19 maggio 2020, n. 34 (decreto Rilancio)

convertito con modificazione dalla legge 17 luglio 2020, n. 77, nella versione in vigore sino al 29 dicembre 2023, prevede che:«1. Ai fini della determinazione delle imposte sui redditi, ai contribuenti è riconosciuta una detrazione dall'imposta lorda, fino a concorrenza del suo ammontare, per le spese documentate sostenute dal 1° gennaio 2022 al 31 dicembre 2025 per la realizzazione di interventi direttamente finalizzati al superamento e all'eliminazione di barriere architettoniche in edifici già esistenti.

La detrazione di cui al presente articolo, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, spetta nella misura del 75 per cento delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a:

- a) euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno;

- b) euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da due a otto unità immobiliari;

- c) euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da più di otto unità immobiliari.

La detrazione di cui al comma 1 spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell'impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell'impianto sostituito.

Ai fini dell'accesso alla detrazione, gli interventi di cui al presente articolo rispettano i requisiti previsti dal regolamento di cui al decreto del Ministro dei lavori pubblici 14 giugno 1989, n. 236. 4 bis.

Per le deliberazioni in sede di assemblea condominiale relative ai lavori di cui al comma 1 è necessaria la maggioranza dei partecipanti all'assemblea che rappresenti almeno un terzo del valore millesimale dell'edificio».

L'articolo 3, del decreto legge 29 dicembre 2023, n. 212 convertito, con modificazioni, dalla legge 22 febbraio 2024, n. 17 ha modificato la disciplina della detrazione in argomento dal 30 dicembre 2023 limitando, tra l'altro, l'ambito oggettivo

dell'agevolazione agli interventi aventi ad oggetto scale, rampe e l'installazione di ascensori, servoscala e piattaforme elevatrici.

Il comma 3 di tale articolo prevede, tuttavia, che le disposizioni previgenti «si applicano alle spese sostenute in relazione agli interventi per i quali in data antecedente a quella di entrata in vigore del presente decreto:

- a) risulti presentata la richiesta del titolo abilitativo, ove necessario;

- b) per gli interventi per i quali non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori oppure, nel caso in cui i lavori non siano ancora iniziati, sia già stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo.».

Con riferimento alle disposizioni in vigore antecedentemente alle modifiche apportate dal citato decreto legge n. 212 del 2023, applicabile nel caso in esame, con la circolare n. 17/E del 26 giugno 2023 nonché con la guida «Tutte le agevolazioni della dichiarazione 2024», è stato chiarito che:

- ai fini dell'accesso alla detrazione « gli interventi devono rispettare i requisiti previsti dal regolamento di cui al decreto del Ministro dei lavori pubblici 14 giugno 1989, n. 236 in materia di prescrizioni tecniche necessarie a garantire l'accessibilità, l'adattabilità e la visitabilità degli edifici privati e di edilizia residenziale pubblica sovvenzionata e agevolata, ai fini del superamento e dell'eliminazione delle barriere architettoniche» in edifici già esistenti;

- « considerato che la norma richiama gli interventi effettuati su ''edifici già esistenti'' senza ulteriori specificazioni si ritiene che rientrino nella disciplina agevolativa gli interventi effettuati su unità immobiliari di qualsiasi categoria catastale salvo il rispetto dei criteri previsti dal decreto del Ministero dei lavori pubblici 14 giugno 1989, n. 236.».

Relativamente all'ammontare massimo delle spese ammesse alla detrazione, la norma prevede che qualora l'intervento riguardi gli «edifici unifamiliari», vale a dire una singola unità immobiliare di qualsiasi categoria catastale, la detrazione spetta per un ammontare di spesa non superiore a «euro 50.000» riferito alla singola unità immobiliare distintamente accatastata.

Nel caso di specie, l'Istante riferisce di avere presentato, il 7 settembre 2023, la comunicazione (CILA) di inizio lavori asseverata per la realizzazione delle opere «finalizzate all'eliminazione delle barriere architettoniche degli esterni dell'immobile».

Pertanto, in base al citato articolo 3, comma 3, lettera a), del decreto legge n. 212 del 2023, si applicano le disposizioni contenute nell'articolo 119 ter del decreto legge n. 34 del 2020 nella versione in vigore fino al 29 dicembre 2023.

Inoltre, considerato che gli interventi finalizzati al superamento e all'eliminazione di barriere architettoniche di «realizzazione di percorsi esterni e l'automazione degli impianti di apertura e chiusura dei cancelli, in ottemperanza a quanto previsto dal decreto del Ministro dei lavori pubblici 14 giugno 1989 n. 236» sono effettuati sull'area esterna e sulle vie di accesso, carrabile e pedonale, comuni ai due fabbricati, distinti e catastalmente autonomi, il limite di spesa ammesso alla detrazione va riferito, ai sensi del citato articolo 119 ter, comma 2, lettera a), del decreto Rilancio, a ciascun edificio e, nel caso in esame è pari a 100.000 euro (50.000 euro per l'edificio di categoria B/5 e 50.000 per l'edificio di categoria C/6).

Allegati: -

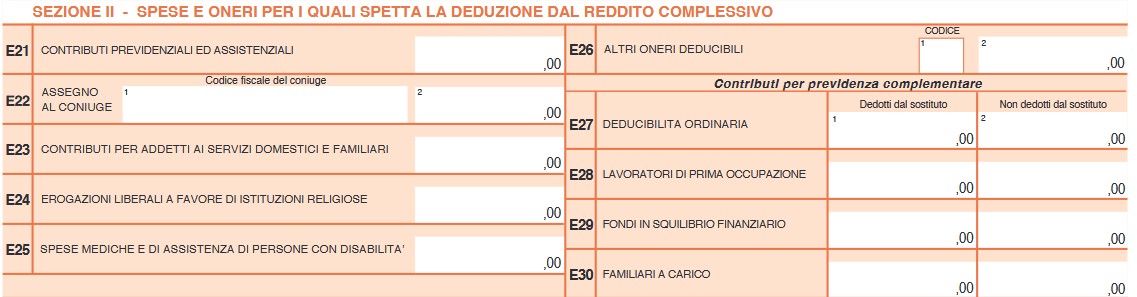

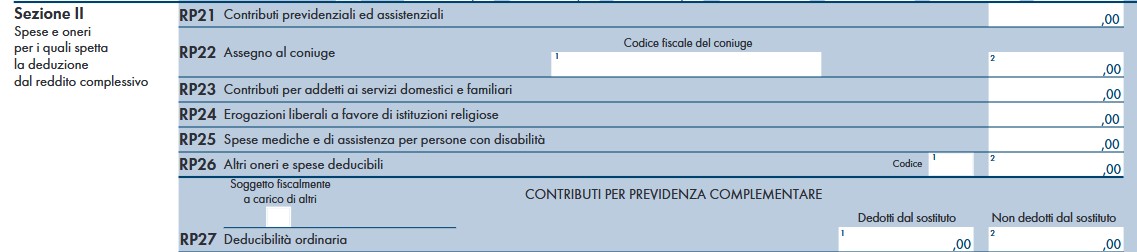

Previdenza complementare nel 730/2025

Il contribuente che ha versato contributi e premi per forme pensionistiche complementari e individuali e ai sottoconti PEPP compila i righi da E27 a E 30 del Modello 730/2025.

In particolare, in questi righi vanno indicati i contributi versati alle forme pensionistiche complementari, relativi sia a fondi negoziali sia a fondi, e ai sottoconti di prodotti pensionistici individuali paneuropei (PEPP).

Previdenza complementare nel 730/2025: la deducibilità ordinaria

I contributi versati a forme pensionistiche complementari, comprese quelle istituite negli Stati membri dell’Unione europea e negli Stati aderenti all’Accordo sullo spazio economico europeo, e i contributi versati ai sottoconti italiani di PEPP, inclusi quelli esteri, sono deducibili dal reddito complessivo per un importo complessivo non superiore a 5.164,57 euro.

Per consentire a chi presta l’assistenza fiscale di determinare la deduzione effettivamente spettante, il contribuente deve compilare il rigo corrispondente alla forma pensionistica a cui risulta iscritto.Se il contribuente ha aderito a più di un fondo pensione o anche a sottoconti di PEPP, versando contributi per i quali è applicabile un diverso limite di deducibilità, deve compilare più di un rigo.

In particolare, nel Quadro E tra i contributi per previdenza complementare al rigo E 27 vanno indicati i contributi a deducibilità ordinaria.

Nel rigo E27: vanno indicati:

- nella colonna 1, l’importo dei contributi che il datore di lavoro ha dedotto dall’imponibile, indicato nel punto 412 della Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica – previdenza per familiari a carico – la cifra da riportare nella colonna 1 è pari alla differenza tra gli importi indicati nei seguenti punti della Certificazione Unica: punto 412 e punto 422 (contributo dedotto dal reddito e riferito alla previdenza complementare per familiari a carico);

- nella colonna 2,l’importo degli oneri di previdenza complementare dei quali si chiede la deduzione in dichiarazione:

- contributi versati tramite il sostituto di imposta, indicati nel punto 413 della Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica – previdenza per familiari a carico – la cifra da riportare nella colonna 2 è pari alla differenza tra gli importi indicati nei seguenti punti della Certificazione Unica: punto 413 e punto 423 (contributo non dedotto dal reddito e riferito alla previdenza complementare per familiari a carico);

- somme versate sia ai fondi negoziali e sia alle forme pensionistiche individuali senza il tramite del sostituto di imposta

Gli stessi contributi vanno invece indicati nel Rigo RP27 del Modello RedditiPF 2025

-

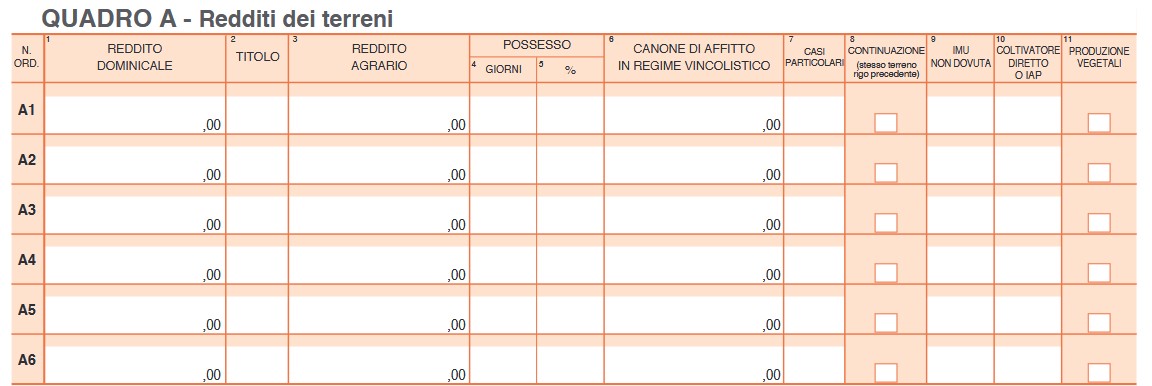

Modello 730/2025: novità per i redditi dominicali e agrari

Pubblicate tutte le regole per il Modello 730/2025 che quest'anno prevede diverse novità.

Scarica qui il Modello e le istruzioni per presentare entro il 30 settembre la dichiarazione dei redditi.

Tra le novità figura il nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P., vediamo il dettaglio.

Modello 730/2025: novità per i redditi dominicali e agrari

Nel Modello 730/2025, per gli anni 2024 e 2025, è stato previsto un regime agevolato per i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali iscritti nella previdenza agricola.

In particolare, i suddetti redditi dominicali e agrari concorrono congiuntamente alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

L'agevolazione compete anche ai familiari coadiuvanti del coltivatore diretto purché appartenenti al medesimo nucleo familiare, siano iscritti nella gestione assistenziale e previdenziale agricola in qualità di coltivatori diretti e partecipino attivamente all’esercizio dell’impresa familiare.

I redditi dominicali e agrari vanno indicati nel Quadro A del 730/2025:

Essi possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto; se non corrisponde, vanno seguite le indicazioni contenute in Appendice alla voce “Variazioni di coltura dei terreni”.

I redditi dominicale e agrario delle superfici adibite alla funghicoltura, in mancanza della corrispondente qualità nel quadro di qualificazione catastale, sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia dove è situato il terreno. Tale metodo si applica anche alle superfici adibite alle colture prodotte in serra.

Si precisa che l’attività di funghicoltura è considerata agricola se vengono rispettati i limiti di cui all’art. 32, comma 2, lett. b) e c) del Tuir.

Per ciascun terreno indicare i dati di seguito descritti:- Colonna 1 (Reddito dominicale): indicare l’ammontare del reddito dominicale risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento.

- Colonna 3 (Reddito agrario): indicare l’ammontare del reddito agrario risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito agrario delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La rivalutazione dei redditi dominicale e agrario sarà operata da chi presta l’assistenza fiscale, nella misura descritta nel precedente paragrafo “Rivalutazione dei redditi dei terreni”. In caso di conduzione associata, nella colonna 3 deve essere indicata la quota di reddito agrario calcolata in proporzione al periodo di durata del contratto e alla percentuale di partecipazione. Tale percentuale è quella che risulta da un apposito atto firmato sottoscritto da tutti gli associati, altrimenti le partecipazioni si considerano ripartite in parti uguali.

In caso di società semplici costituite per l’esercizio in forma associata di attività agricola con attività e redditi compresi nei limiti fissati dall’art. 32 del Tuir, i soci devono indicare le quote di partecipazione agli utili come risultano dall’atto pubblico o dalla scrittura privata autenticata di costituzione o da altro atto pubblico o scrittura autenticata di data anteriore all’inizio del periodo d’imposta. Se non sono determinate, le quote si presumono proporzionali ai conferimenti. - Colonna 2 (Titolo): indicare uno dei seguenti codici:

- ‘1’ proprietario del terreno non concesso in affitto;

- ‘2’ proprietario del terreno concesso in affitto in regime legale di determinazione del canone (regime vincolistico);

- ‘3’ proprietario del terreno concesso in affitto in assenza di regime legale di determinazione del canone (regime di libero mercato);

- ‘4’ conduttore del fondo (diverso dal proprietario) o affittuario;

- ‘5’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso;

- ‘6’ partecipante dell’impresa familiare agricola diverso dal titolare. Indicare nella colonna 3 la quota del reddito agrario imputata dall’impresa familiare. Il partecipante dell’impresa familiare che è anche proprietario del terreno deve riportare, secondo le regole ordinarie, reddito dominicale (colonna 1), giorni e percentuale di possesso;

- ‘7’ titolare dell’impresa agricola individuale non in forma di impresa familiare;

- ‘10’ socio di società semplice, in relazione al reddito dominicale e agrario non imponibile ai fini Irpef attribuito dalla società. Gli importi vanno indicati rispettivamente nelle colonne 1 e 3. Non vanno indicati giorni e percentuale di possesso;

- ‘11’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società che fruisce del

regime agevolato previsto per imprenditori agricoli professionali. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso e non va barrata la colonna 10. Se il proprietario del terreno o il conduttore del fondo è anche il titolare dell’impresa agricola individuale non in forma di impresa familiare, può essere indicato indifferentemente il codice 1 o 7, oppure 4 o 7.

- Colonna 4: indicare il periodo di possesso del terreno espresso in giorni (365 se per l’intero anno).

- Colonna 5: indicare la percentuale di possesso espressa in percentuale (100 se per intero).

- Colonna 6 (Canone di affitto in regime vincolistico): in caso di terreno dato in affitto in regime legale di determinazione del canone (regime vincolistico), indicare il canone risultante dal contratto, rapportato al periodo di colonna 4.

- Colonna 7 (Casi particolari): indicare uno dei seguenti codici:

- ‘2’ perdita per eventi naturali di almeno il 30 per cento del prodotto ordinario del fondo nell’anno, se il possessore danneggiato ha presentato denuncia all’ufficio del Territorio (ex ufficio tecnico erariale) entro tre mesi dalla data in cui si è verificato o, se la data non è esattamente determinabile, almeno 15 giorni prima dell’inizio del raccolto. In tale situazione i redditi dominicale e agrario sono esclusi dall’Irpef;

- ‘3’ terreno in conduzione associata;

- ‘4’ terreno dato in affitto per usi agricoli a giovani che non hanno ancora compiuto i quaranta anni, aventi la qualifica di coltivatore diretto o di imprenditore agricolo professionale o che acquisiscano tali qualifiche entro due anni dalla firma del contratto di affitto che deve avere durata uguale o superiore a cinque anni (vedi in Appendice la voce “Agevolazioni imprenditoria giovanile in agricoltura”);

- ‘6’ se ricorrono contemporaneamente le condizioni specificate al codice 2, al codice 4. Se nella colonna 7 è presente uno di questi codici, chi presta l’assistenza fiscale riconosce l’agevolazione e lo comunica nel riquadro riservato ai messaggi del modello 730-3.

- Colonna 8 (Continuazione): se nel corso del 2024 si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, acquisto o perdita della qualifica di coltivatore diretto o IAP, ecc.), occorre compilare un rigo per ogni situazione, indicando nella colonna 4 il relativo periodo. In questi casi, va barrata la casella di colonna 8 per indicare che si tratta dello stesso terreno del rigo precedente.

Se la percentuale di possesso del reddito dominicale è diversa da quella del reddito agrario, ad esempio nell’ipotesi in cui solo una parte del terreno è concessa in affitto e in alcune delle ipotesi indicate in Appendice alla voce “Società semplici e imprese familiari in agricoltura”, occorre compilare due distinti righi senza barrare la casella di colonna 8. - Colonna 9 (IMU non dovuta): barrare la casella se il terreno rientra tra le ipotesi di esenzione descritte nel paragrafo “Terreni esenti Imu”. In tali casi sul reddito dominicale del terreno sono dovute l’Irpef e le relative addizionali anche se il terreno non è affittato. Se i dati del singolo terreno sono esposti su più righi la casella di questa colonna va barrata solo sul primo dei righi compilati, in quanto

si riferisce all’intero periodo d’imposta. - Colonna 10 (Coltivatore diretto o IAP): barrare la casella nel caso di coltivatore diretto o di imprenditore agricolo professionale (IAP) iscritto nella previdenza agricola. Per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola, diversi dalle società che hanno esercitato l'opzione di cui all'articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296, concorrono, considerati congiuntamente, alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

Se tale condizione è riferita solo ad una parte dell’anno è necessario compilare due distinti righi, barrando la casella “Continuazione”e la casella “Coltivatore diretto o IAP”; quest’ultima solo nel rigo relativo al periodo nel quale si è verificata tale condizione. Se nell’anno d’imposta si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, ecc.), la presente casella va barrata in tutti i righi per i quali sussiste la condizione agevolativa.

Il familiare del coltivatore diretto titolare di impresa agricola, può barrare la casella di colonna 10 se è iscritto alla gestione assistenziale e previdenziale agricola in qualità di coltivatore diretto e se appartiene allo stesso nucleo familiare del titolare dell’impresa agricola a cui partecipa attivamente.

- Colonna 11 (Produzione vegetali): barrare la casella qualora il rigo sia compilato per l’attività agricola diretta alla produzione di vegetali tramite l'utilizzo di immobili oggetto di censimento al catasto dei fabbricati, così come previsto dall’art. 32, comma 2, lett. b-bis) del Tuir.

-

Dichiarazione 730/2025: il quadro T per le cripto attività

Pubblicati Modello e istruzioni per il 730/2025 da utilizzare per l'invio entro il 30 settembre prossimo della dichiarazione dei redditi anno di imposta 2024.

Tra le novità viene evidenziato che vi è un ampliamento della platea degli utilizzatori infatti è possibile utilizzare il modello 730 anche per dichiarare alcune fattispecie reddituali per le quali in precedenza era necessario presentare il modello REDDITI PF, quali:

- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T);

Vediamo le novità del quadro T per le cripto attività.

730/2025: il quadro T per le cripto attività

Il Modello 730/2025 redditi 2024 reca la novità del Quadro T, diviso per sezioni divise da T1 a T117.

Il Quadro T denominato Plusvalenze di natura finanziaria contiene le informazioni relative a:

- plusvalenze assoggettate a imposta sostitutiva del 20 per cento e/o del 26 per cento,

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e/o da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri e/o da cessione di cripto-attività del 26%,

- minusvalenze non compensate nell’anno, partecipazioni rivalutate.

Come precisato dalle istruzioni questo quadro va compilato per indicare i redditi derivanti dalle cessioni di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze di cui all’art. 67, comma 1, lett. da c)-bis a c)-quinquies del Tuir, nonché le plusvalenze derivanti dalle cessioni di partecipazioni qualificate, di cui all’art. 67, comma 1, lett. c) del Tuir.

Il Quadro T è diviso in nove sezioni:

- nella sezione I sono riportate le plusvalenze assoggettate a imposta sostitutiva del 20%,

- nella sezione II sono riportate le plusvalenze assoggettate a imposta sostitutiva del 26%,

- nella sezione III sono riportate le plusvalenze derivanti dalle partecipazioni qualificata,

- nella sezione IV sono riportate le plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliare esteri

- nella sezione V sono riportate le plusvalenze derivanti dalla cessione di cripto attività,

- nella sezione VII sono riportate le minusvalenze non compensate nell'anno

- nella sezione VIII è riportato il riepilogo importi a credito

- nella sezione IX sono riportate le partecipazioni rivalutate

-

Dichiarazione 730/2025: gli adempimenti per il controllo e la liquidazione

Con Provvedimento del 12.03.2025 n. 120707, l'Agenzia delle Entrate ha pubblicato le istruzioni per lo svolgimento degli adempimenti previsti per l’assistenza fiscale nell’anno 2025 da parte dei sostituti d’imposta, dei CAF e dei professionisti abilitati.

In particolare, nel documento allegato al provvedimento, vengono descritti gli adempimenti che:

- i sostituti di imposta,

- i professionisti abilitati (consulenti del lavoro, dottori commercialisti, ragionieri e periti commerciali)

- ed i Centri di Assistenza Fiscale

devono effettuare per il controllo e la liquidazione del modello 730.

Tali operazioni vengono descritte seguendo l’ordine di esposizione dei quadri contenuti nel Mod. 730. Per ogni quadro vengono riportati:

- il dettaglio dei controlli formali da operare relativamente ai dati comunicati dal contribuente;

- le modalità di calcolo per la determinazione dei redditi e della relativa imposta;

- le modalità di calcolo dell’eventuale Addizionale regionale all’IRPEF;

- le modalità di calcolo dell’eventuale Addizionale comunale all’IRPEF;

- le modalità di calcolo dell’eventuale acconto dovuto sui redditi soggetti a tassazione separata.

Scarica il testo della Circolare con le istruzioni (Allegato C)

Con lo stesso provvedimento sono state inoltre approvate le specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2025, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo, nonché nella scheda riguardante le scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Allegati: -

Dichiarazione 730/2025: pubblicato il Modello con relative istruzioni

L'Agenzia delle Entrate, con Provvedimento del 10 marzo 2025 n. 114763 ha pubblicato i modelli di Dichiarazione 730/2025 con relative istruzioni, concernenti la dichiarazione semplificata agli effetti dell’imposta sul reddito delle persone fisiche, da presentare nell’anno 2025 da parte dei soggetti che si avvalgono dell’assistenza fiscale.

Scarica il Modello 730/2025 con relative istruzioni

Il 730 ordinario deve essere presentato entro il 30 settembre al Caf o al professionista abilitato o al sostituto d’imposta, nel caso di presentazione al sostituto d’imposta il contribuente deve consegnare il modello 730 ordinario già compilato.

Dichiarazione 730/2025: le principali novità

Come indicato nelle istruzioni di compilazione, ecco le principali novità del modello 730/2025:

- Ampliamento platea 730: è possibile utilizzare il modello 730 anche per dichiarare alcune fattispecie reddituali per le quali in precedenza era necessario presentare il modello REDDITI PF, quali:

- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T);

- Redditi a tassazione separata: da quest'anno i redditi assoggettati a tassazione separata vanno indicati nel quadro M anziché nel quadro D. In particolare, i rimborsi di oneri per i quali si è fruito della detrazione in anni precedenti vanno indicati nel rigo M3 (ad esempio, rimborsi di spese sanitarie portati in detrazione negli anni precedenti al 2024);

- Modifica scaglioni di reddito e delle aliquote IRPEF: è prevista una riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P.: per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali, considerati congiuntamente, non concorrono ovvero concorrono parzialmente alla formazione del reddito complessivo;

- Locazioni brevi: i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26% nel caso di opzione per tale tipo di regime; la predetta aliquota è ridotta al 21% per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi;

- Codice Identificativo Nazionale (CIN): per i contratti di locazione per finalità turistiche e per i contratti di locazione breve, il locatore o il soggetto titolare della struttura turistico-ricettiva deve indicare nella sezione III del quadro B il Codice Identificativo Nazionale (CIN) assegnato dal Ministero del Turismo;

- Lavoro dipendente prestato all'estero in zona di frontiera: dal 2024, il reddito da lavoro dipendente prestato all'estero in zona di frontiera o in altri Paesi limitrofi al territorio nazionale, in via continuativa e come oggetto esclusivo del rapporto, da soggetti residenti nel territorio dello Stato italiano, concorre a formare il reddito complessivo per l'importo eccedente 10.000 euro;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: per il solo periodo d’imposta 2024 è innalzata da 1.880 euro a 1.955 euro la detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente escluse le pensioni e assegni ad esse equiparati e per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Lavoro sportivo dilettantistico e professionistico: il lavoro sportivo dal 31 luglio 2024, non può generare reddito assimilato a quello di lavoro autonomo;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2024 e il 31 dicembre 2024, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 610,50 euro ai lavoratori che nell’anno 2023 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Bonus tredicesima: per l’anno 2024, ai titolari di reddito di lavoro dipendente con un reddito complessivo non superiore ad euro 28.000 che rispettino determinate condizioni, è riconosciuta un’indennità di importo pari ad euro 100, ragguagliata al periodo di lavoro, che non concorre alla formazione del reddito complessivo;

- Trattamento Integrativo: per l’anno 2024, l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell'anno, se l'imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Lavoratori impatriati: ridisegnato il regime fiscale agevolato per i lavoratori impatriati che trasferiscono la residenza fiscale in Italia a decorrere dal periodo d’imposta 2024; i redditi prodotti dai lavoratori che trasferiscono la residenza in Italia concorrono alla formazione del reddito complessivo limitatamente al 50 per cento del loro ammontare (limitatamente al 40 per cento del loro ammontare in presenza di un figlio minore o in caso di nascita di un figlio ovvero di adozione di un minore di età durante il periodo di fruizione del regime) al ricorrere di determinate condizioni;

- Rimodulazione delle detrazioni per oneri: per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, è prevista una riduzione di 260 euro dell’ammontare della detrazione dall’imposta lorda spettante per l’anno 2024;

- Detrazione Superbonus: per le spese sostenute nel 2024 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 70%. Per le spese sostenute a partire dal 1° gennaio 2024 la detrazione è rateizzata in 10 rate di pari importo da chi presta l’assistenza fiscale;

- Detrazione Sismabonus ed eliminazione barriere architettoniche: per le spese sostenute nel 2024 relative ad interventi rientranti nel Sismabonus o finalizzate all’eliminazione delle barriere architettoniche di cui all’art. 119-ter del D.L. 34/2020, la detrazione è rateizzata in 10 rate di pari importo;

- Opzione Superbonus 2023: per le spese Superbonus sostenute dal 1° gennaio 2023 al 31 dicembre 2023, è possibile optare per la ripartizione in 10 rate annuali di pari importo mediante presentazione di una dichiarazione integrativa di quella presentata per il periodo d’imposta 2023, da presentare entro il termine stabilito per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2024. L’opzione è irrevocabile e la maggiore imposta eventualmente dovuta è versata, entro il termine per il versamento del saldo delle imposte sui redditi relative al periodo d’imposta 2024, senza applicazione di sanzioni e interessi;

- Detrazione bonus mobili: per l’anno 2024, il limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici è pari a 5.000 euro;

- IVIE e IVAFE: l’aliquota dell’imposta sul valore degli immobili situati all’estero è fissata all’1,06 per cento, mentre per i prodotti finanziari detenuti in Stati o Territori a regime privilegiato l’aliquota è del 4 per mille annuo;

- Tassazione dei redditi di talune categorie di lavoratori frontalieri: dall’anno 2024 è consentito ai lavoratori residenti in determinati comuni italiani, situati a 20 km dal confine svizzero, in possesso di specifici requisiti, di optare per l’applicazione, sui redditi da lavoro dipendente percepiti in Svizzera, di una imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali, pari al 25% delle imposte applicate in Svizzera sugli stessi redditi.

- Ampliamento platea 730: è possibile utilizzare il modello 730 anche per dichiarare alcune fattispecie reddituali per le quali in precedenza era necessario presentare il modello REDDITI PF, quali: