-

730/2024 senza sostituto: può usarlo chi possiede solo redditi di fabbricati?

Le Entrate con una faq datata 24 giugno evidenziano una delle novità per la dichiarazione dei redditi 2024.

Si replica ad un contribuente che domandava se, possedendo solo redditi di fabbricati, quest'anno possa utilizzare il modello 730/2024, anzichè il modello redditi PF. La risposta delle entrate è affermativa e vediamo il perché.

730/2024: posso usarlo se possiedo solo redditi di fabbricati?

La norma di riferimento per questa novità è l'art 2 comma 1 del Dlgs n 1/2024 che in dettaglio prevede che a decorrere dal 2024 la dichiarazione dei redditi di cui agli articoli 34, comma 4, e 37 del decreto legislativo 9 luglio 1997, n. 241, può essere presentata anche dalle persone fisiche titolari di redditi differenti rispetto a quelli indicati nel citato articolo 34, comma 4.

Tale articolo, spiegano le Entrate, prevede la possibilità di rendere progressivamente accessibile a tutte le persone fisiche non titolari di partita Iva l’utilizzo del modello 730.

Viene anche previsato che con provvedimento dell’Agenzia delle entrate, che annualmente approva il modello di dichiarazione, saranno individuate le tipologie reddituali che, gradualmente, per ciascun periodo d’imposta, possono essere dichiarate con il modello 730.

Dalle dichiarazioni da presentare nell’anno 2024, relative al periodo d’imposta 2023, i contribuenti non titolari di partita Iva che possiedono esclusivamente redditi diversi da quelli di lavoro dipendente e assimilati (indicati nella Sezione I o II del Quadro C) possono presentare il modello 730/2024 senza sostituto d’imposta.

Chi ad esempio, deve dichiarare per l'anno 2023, solo redditi fondiari (quadri A e B del modello) può utilizzare il modello 730/2024 senza sostituto d’imposta, invece del modello Redditi PF 20234.

-

Procreazione medica assistita: sono detraibili le spese estere?

Con una FAQ del 19 giugno le Entrate replicano ad un contribuente che chiede chiarimenti sulle spese per la procreazione medica assistita (PMA) effettuata all'estero.

In particolare, si chiede se siano spese mediche detraibili e se si quali documentazione è necessaria.

Il Fisco risponde che tali spese sono detraibili a certe condizioni che di seguito vengono dettaagliate.

Viene premesso che, in materia di PMA la disciplina di riferimento è prevista dalla Legge n 40/2004 e precisato che le spese sostenute all’estero nell’ambito di un percorso di procreazione medicalmente assistita sono detraibili a condizione che:

- siano eseguite per le finalità consentite in Italia

- e attestate da una struttura estera specificamente autorizzata dall’Autorità competente del Paese estero.

Inoltre, dalla documentazione da presentare per la detrazione delle spese sostenute, o da apposita dichiarazione di un medico specializzato italiano, deve risultare che la prestazione è conforme ai trattamenti consentiti dalla normativa italiana.

In presenza di documentazione sanitaria in lingua estera, occorre produrre una traduzione in italiano sulla base delle regole generali.

In particolare, se la documentazione è redatta in inglese, francese, tedesco o spagnolo, la traduzione può essere eseguita a cura del contribuente e da lui sottoscritta come chiarito dalla Circolare n 18/2016 .

-

730/2024: fissate le regole per i controlli

Con il Provvedimento n 267777 del 17 giugno l'ADE Agenzia delle Entrate pubblica le regole per l’individuazione degli elementi di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso finalizzati ai controlli preventivi (Articolo 5, comma 3-bis, del decreto legislativo 21 novembre 2014, n. 175).

In particolare, gli elementi di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso, presentate dai contribuenti con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta, sono individuati nello scostamento per importi significativi dei dati risultanti nei modelli di versamento, nelle certificazioni uniche e nelle dichiarazioni dell’anno precedente, o nella presenza di altri elementi di significativa incoerenza rispetto ai dati inviati da enti esterni o a quelli esposti nelle certificazioni uniche.

È altresì considerato elemento di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso la presenza di situazioni di rischio individuate in base alle irregolarità verificatesi negli anni precedenti.Ricordiamo che il richiamato art 5 prevede che nel caso di presentazione della dichiarazione direttamente ovvero tramite il sostituto d'imposta che presta l’assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell'imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del direttore dell’Agenzia delle entrate ovvero determinano un rimborso di importo superiore a 4.000 euro, l’Agenzia delle entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Il rimborso che risulta spettante al termine delle operazioni di controllo preventivo è erogato dall’Agenzia delle entrate non oltre il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Restano fermi i controlli previsti in materia di imposte sui redditi.

Allegati: -

730/2024: detraibilità premi assicurativi rischi calamitosi

Nel Modello 730/2024 è andocora possibile detratte le spese per assicurazioni per unità immobilieri residenziali e loro pertinenze.

Ricordiamo che a partire dal 1° gennaio 2018, è possibile detrarre in dichiarazione un importo pari al 19 per cento delle spese sostenute per assicurazioni aventi per oggetto unità immobiliari residenziali e relative pertinenze.

La detrazione non spetta invece se la polizza è stipulata per assicurare solo la pertinenza.

Vediamo il riepilogo delle regole per questa detrazione

Modello 730/2024: detraibilità dei premi assicurativi per rischi calamitosi

La detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona.

La detrazione spetta per le polizze stipulate a decorrere dal 1° gennaio 2018.

Rientrano fra le polizze che danno diritto alla detrazione anche quelle di rinnovo del contratto preesistente alle stesse condizioni (che deve avvenire a decorrere dal 1° gennaio 2018), in quanto assimilabili alla stipula di un nuovo contratto.

Restano escluse dalla detrazione le polizze pluriennali stipulate prima del 1° gennaio 2018, almeno fino alla relativa scadenza naturale.

La detrazione spetta senza limiti di importo anche per più unità immobiliari.

In caso di polizze “multirischio”, la detrazione spetta limitatamente alla componente di premio relativa alle garanzie a copertura degli eventi calamitosi.

Rientrano fra le polizze che danno diritto alla detrazione anche le fattispecie contrattuali a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle relative pertinenze.

Nel caso in cui il condominio comprenda anche unità immobiliari diverse da quelle residenziali, la detrazione spetta solo sui premi riferiti alle unità immobiliari residenziali e alle relative pertinenze.

La quota di premio relativa ai condomini è certificata dall’amministratore del condominio; in alternativa il condomino dovrà essere in possesso della copia della polizza e della documentazione da cui si evinca la quota di premio riferita alla propria unità immobiliare effettivamente pagata dal condomino stesso.

Dall’anno d’imposta 2020 la detrazione dall’imposta lorda per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

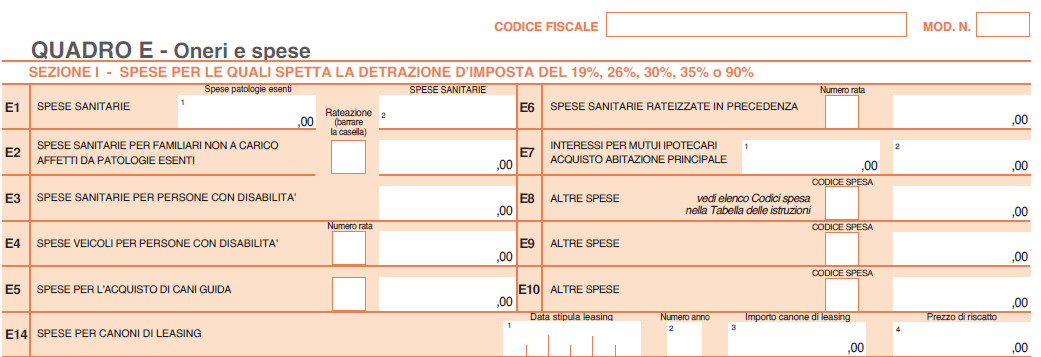

Premi assicurativi per rischi calamitosi: dove indicarli nel 730/2024:

Nel Modello 730, i premi assicurativi in oggetto, vanno indicati, ai fini della detrazione, nel Quadro E ai righi da E8 a E10

Nel dettaglio, i premi per assicurazioni per il rischio di eventi calamitosi vanno indicati con il codice "43"

Premi assicurativi per rischi calamitosi: FAQ delle entrate

L'agenzia delle Entrate in una FAQ pubblicata in data 29.05.2023, il cui chiarimento si presume ancora valido, rispondeva al quesito di un contribuente che domandava se si possa continuare a detrarre al 19% le spese sostenute per la polizza rischi calamitosi su quello che era il proprio immobile e non lo è più.

Nel dettaglio, veniva chiesto se un soggetto beneficiario della detrazione al 19% delle spese sostenute per il pagamento del premio assicurativo per rischi legati ad eventi calamitosi su immobile di proprietà, possa ugualmente fruirne quando l'immobile viene donato al proprio figlio.

La Circolare n 24/2022 ha chiarito che la detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene e non alla persona.

Pertanto la risposta al quesito specifica l'agenzia è affermativa e al contempo ricorda anche i limiti di detraibilità. -

Mutui prima casa: detrazione interessi nel 730/2025

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente. Le regole variano al variare del tipo di mutuo.

In merito ai mutui per l'acquisto della abitazione principale, prima del dettaglio, ricordiamo che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente.

Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2025 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2024, a prescindere dalla scadenza della rata (criterio di cassa).

Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

Detrazione interessi 2025 per mutui prima casa: co-intestazione

In linea generale, in caso di mutuo intestato a più soggetti, ogni cointestatario può fruire della detrazione unicamente per la propria quota di interessi nei limiti previsti da ogni tipologia e quindi non è possibile portare in detrazione la quota degli interessi sostenuti per conto di familiari fiscalmente a carico.

Unica eccezione a tale regola riguarda i mutui stipulati per l’acquisto dell’unità immobiliare da adibire ad abitazione principale.

Nel caso in cui il mutuo sia cointestato tra i due coniugi, di cui uno fiscalmente a carico dell’altro, il coniuge che ha sostenuto interamente la spesa può fruire della detrazione per entrambe le quote.

La condizione di coniuge fiscalmente a carico deve sussistere nell’anno d’imposta in cui si fruisce della detrazione.

È necessario verificare sempre gli intestatari direttamente dal contratto di mutuo in quanto, a volte, nelle ricevute rilasciate dagli istituti di credito, non sono sempre riportati tutti gli intestatari.

Inoltre, ai fini della detrazione, dall’anno d’imposta 2020, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.

Interessi mutui prima casa: dove indicarli nel 730/2025

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. La detrazione spetta su un importo massimo di 4.000,00 euro.

Rigo E7: indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente, pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Attenzione al fatto che, in caso di separazione legale, anche il coniuge separato, finché non interviene l’annotazione della sentenza di divorzio, rientra tra i familiari.

In caso di divorzio, al coniuge che ha trasferito la propria dimora abituale spetta comunque la detrazione per la quota di competenza, se nell’immobile hanno la propria dimora abituale i suoi familiari.

In caso di contitolarità del contratto o di più contratti di mutuo, questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti (per esempio i coniugi non fiscalmente a carico l’uno dell’altro cointestatari in parti uguali del mutuo che grava sulla abitazione principale acquistata in comproprietà possono indicare al massimo un importo di 2.000,00 euro ciascuno).

Se invece il mutuo è cointestato con il coniuge fiscalmente a carico, il coniuge che sostiene interamente la spesa può fruire della detrazione per entrambe le quote di interessi passivi.

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare ed è ammessa anche per i contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione europea.

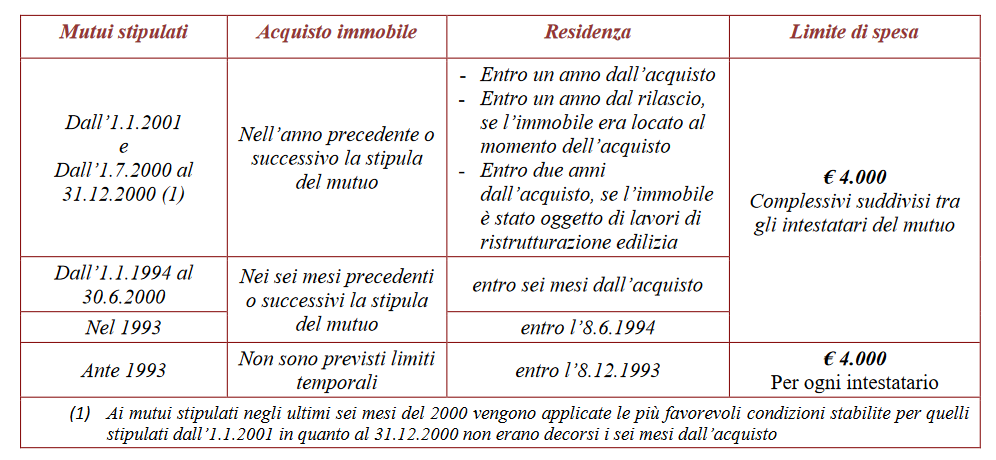

La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo.

Non si tiene conto delle variazioni dell’abitazione principale derivanti da ricoveri permanenti in istituti di ricovero o sanitari, a condizione che l’immobile non sia locato.

Tabella di riepilogo

-

Precompilata 2024: come si accede per terzi?

Le Entrate nella sezione apposita della Dichiarazione Precompilata chiariscono chi può accedere alla dichiarazione 2024 per conto di terzi, vediamo le regole e i passaggi per farlo.

Precompilata 2024: come si accede per terzi?

Per accedere alla dichiarazione per conto di un soggetto terzo, in qualità di:

- persona di fiducia,

- tutore,

- curatore speciale,

- amministratore di sostegno o genitore,

devi essere in possesso dell’apposita abilitazione.

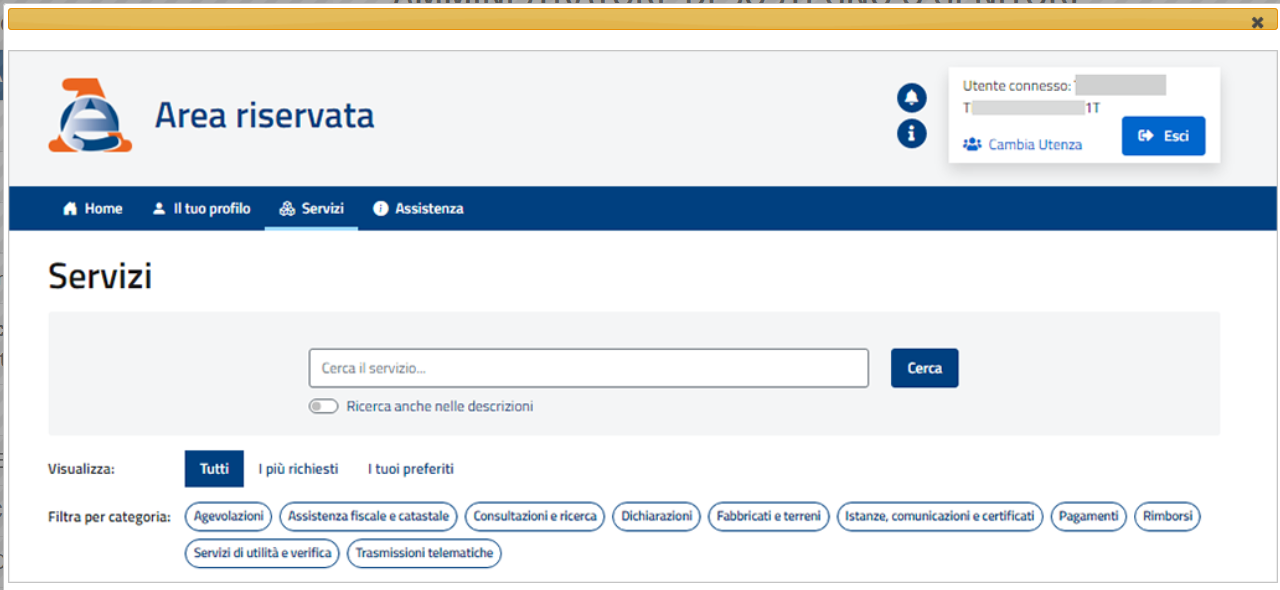

In particolare, dopo aver effettuato l'accesso con le proprie credenziali personali:

- Spid, Cie, Cns e per i soggetti titolati ad averle,

- con le credenziali rilasciate dall’Agenzia [Entratel/Fisconline]

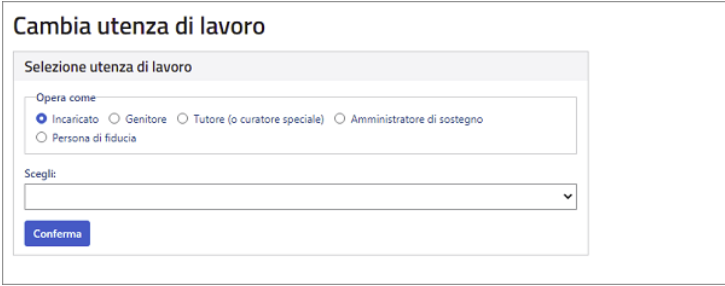

all’Area Riservata, occorre selezionare il tasto "Cambia utenza" nel box in alto a destra:

Successivamente occorre selezionare come si vuole operare

Successivamente occorre selezionare come si vuole operare- Tutore/Curatore speciale,

- Amministratore di sostegno,

- genitore,

- persona di fiducia,

e inserire il codice fiscale della persona per la quale intendi operare.

Infine occorre selezionare nella sezione Servizi più richiesti il tasto "dichiarazione precompilata".

Infine ricordiamo che chi intende accedere per conto terzi deve essere preventivamente autorizzato seguendo le istruzioni reperibili sulla apposita pagina delle entrate..

Infine ricordiamo che chi intende accedere per conto terzi deve essere preventivamente autorizzato seguendo le istruzioni reperibili sulla apposita pagina delle entrate.. -

Quadro RW del 730/2024: chiarimenti ADE

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione 730/2024.

Tra le altre le entrate specificano istruzioni sulla compilazione del Quadro W – Redditi di capitale di fonte estera.

730/2024: detenzione cripto-attività riferite a diversi emittenti

Veniva richiesto se, al fine di indicare correttamente nel modello 730/2024 i dati relativi alle cripto-attività detenute dal contribuente nell’anno d’imposta 2023, in presenza di valori riferiti a cripto-attività di diversi emittenti non possedute per il medesimo periodo, sia corretto indicare la somma dei valori in un unico rigo del Quadro W o se tali valori debbano essere indicati in due righi distinti.

Viene chiarito che in base alle istruzioni rese nel paragrafo 18.48.3.3 “Determinazione Cripto Attività” della circolare di liquidazione del modello 730/2024, per il calcolo dell’imposta sostitutiva sul valore delle cripto-attività dovuta, analogamente a quanto previsto per l’IVAFE, nel Quadro W è necessario compilare distinti righi e indicare i giorni con riferimento a ogni singola attività finanziaria.

730/2024: compilazione quadro RW per detenzione di più c/c

Nel caso di più conti correnti detenuti presso uno stesso intermediario estero, si chiede conferma che, anche in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, si debba fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto dal contribuente, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024, denominato “ESEMPIO: due conti correnti presso lo stesso intermediario”.

Viene chiarito che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024.

Quadro RW del 730: base imponibile imposta cripto

Come chiarito con la circolare n. 30/E del 2023 (paragrafo 3.7.3), la base imponibile dell’imposta sul valore delle cripto-attività “è costituita dal valore corrispondente al valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange dove è avvenuto l’acquisto della stessa. Qualora non sia possibile rilevare il valore al 31 dicembre dell’anno di riferimento dalla piattaforma dove è stata originariamente acquistata la cripto attività, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività”.

Essendo detto valore un elemento utile alla determinazione della base imponibile dell’imposta sostitutiva sul valore delle cripto-attività, lo stesso non è oggetto di visto di conformità; in relazione ad esso, il controllo continua ad essere eseguito unicamente in capo al contribuente.

Si evidenzia, per completezza, che il contribuente è tenuto a documentare, su richiesta dell’Amministrazione finanziaria, il valore delle cripto-attività sulla base di elementi certi e precisi, riscontrabili tramite le diverse fonti indicate con la citata circolare.

Ne consegue che deve ritenersi esclusa la possibilità di presentare una dichiarazione sostitutiva di atto notorio in cui detti valori siano attestati dal contribuente.