-

Spese per i cani guida: detrazione nel 730/2024

Nel Modello 730/2024 è possibile detrarre le spese per l'acquisto dei cani guida dei contribuenti non vedenti.

La detrazione spetta per l'intero ammontare del costo sostenuto ma è limitata all'acquisto di un solo cane guida una sola volta in un periodo di quattro anni, salvo in casi di perdita dell'animale.

Chiarimenti in merito sono stati forniti nella Circolare n 14/2023.

730/2024: detraibilità spese per acquisto cani guida

La detrazione per le spese di acquisto di cani guida spetta, nella misura del 19 per cento, ai contribuenti non vedenti o ai familiari su cui sono a carico.

I non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione.

Gli artt. 2, 3 e 4 della l. n. 138 del 2001; cui si rimanda per approfondimenti, individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi.

Attenzione al fatto che la detrazione spetta una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale, e può essere calcolata sull’intero ammontare del costo sostenuto (Circolare 22.12.2000 n. 238, paragrafo 1.3).

La detrazione spetta anche per l’acconto versato in un anno d’imposta precedente rispetto a quello in cui è acquistato il cane guida.

In tal caso la detrazione è riconosciuta, in relazione al predetto ammontare, solo se l’acquisto è effettuato entro la data di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui è stato effettuato il versamento dell’acconto.

La detrazione può essere ripartita in quattro rate annuali di pari importo o in unica soluzione a scelta del contribuente.

La detrazione per l’acquisto del cane guida spetta anche al familiare del quale il soggetto non vedente risulti fiscalmente a carico, a differenza di quelle per il mantenimento del cane.

La detrazione per le spese per l’acquisto cani guida compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Dall’anno d’imposta 2020, la detrazione per le spese per l’acquisto di cani guida spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese per acquisto cani guida: indicazione nel 730/2024

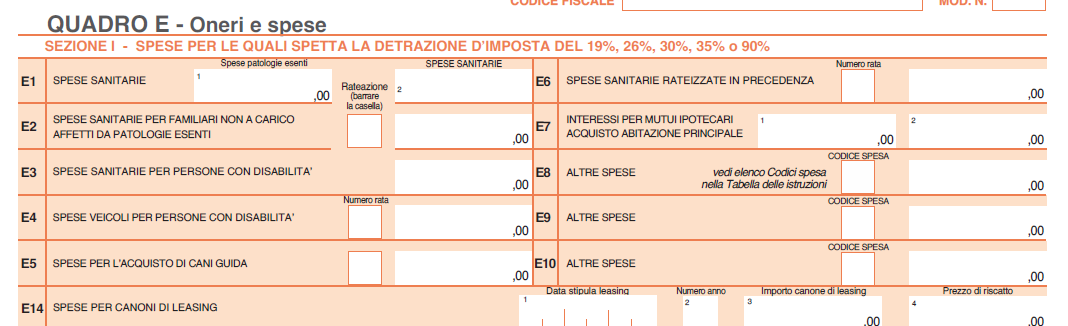

Le spese per l’acquisto di cani guida vanno indicate nel rigo E5 del QUADRO E

Nel dettaglio nel rigo E5 occorre indicare la spesa sostenuta dai ciechi per l’acquisto del cane guida.

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.730/2024: la detraibilità delle spese per mantenimento cani guida

Si evidenzia inoltre che dall’imposta lorda si detrae nella misura forfetaria di euro 1.000 la spesa sostenuta per il mantenimento dei cani guida, sostenuta dai non vedenti. Per avere tale detrazione occorre barrare la casella predisposta nel rigo E81.

La detrazione spetta esclusivamente al soggetto non vedente e non anche alle persone di cui questi risulti fiscalmente a carico a prescindere dalla documentazione della spesa effettivamente sostenuta.

Dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

Nella Circolare n 15/2023 sono stati forniti ulteriori approfondimenti.

-

Bonus mobili: la detraibilità nel 730/2024

Ai contribuenti che fruiscono della detrazione prevista dall’art. 16-bis del TUIR, per gli interventi di recupero del patrimonio edilizio, è riconosciuta una detrazione, pari al 50 per cento delle spese sostenute, per l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di interventi di recupero edilizio (c.d. Bonus mobili).

La Legge di bilancio 2022 ha previsto:

- l’estensione del beneficio anche alle spese documentate sostenute negli anni 2022, 2023 e 2024,

- e la riduzione del massimale di spesa agevolabile che, per l’anno 2022, non deve essere superiore a 10.000 euro,

- inoltre ha modificato i riferimenti in termini di classi energetiche, prevedendo che:

- per le spese sostenute a partire dal 1° gennaio 2022, i grandi elettrodomestici devono essere di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione.

Fino al periodo di imposta 2021, detti grandi elettrodomestici dovevano essere di classe non inferiore alla A+, nonché A per i forni, e per le apparecchiature per le quali sia prevista l’etichetta energetica.

Bonus mobili: la detraibilità nel 730/2024

Il bonus mobili va indicato nel Quadro E del Modello 730/2024 nel rigo E57

Nelle colonne 1 e 3 (Numero rata): indicare per ciascuna unità abitativa oggetto di ristrutturazione il numero di rata.

Nelle colonne 2 e 4 (Spesa arredo immobile): indicare la spesa sostenuta entro il limite di 8.000 euro per le spese sostenute nel 2023, 10.000 euro per le spese sostenute fino al 31 dicembre 2020 o nel 2022, e 16.000 euro per le spese sostenute nel 2021.

Ad esempio, se nel 2014 sono state sostenute spese per l’arredo di un immobile pari a 15.000 euro, indicare ‘10’ nella colonna 1 “Numero rata” e 10.000 nella colonna 2 “Spesa arredo immobile”.

In presenza di più di un immobile ristrutturato va compilato un quadro aggiuntivo ricordando di numerare progressivamente la casella “Mod. N.” posta in alto a destra del ModelloBonus mobili: condizioni per la detraibilità nel 730/2024

La detrazione spetta solo se sono state sostenute spese per i seguenti interventi di recupero del patrimonio edilizio:

- manutenzione ordinaria effettuati sulle parti comuni di edificio residenziale;

- manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- ricostruzione o ripristino dell’immobile danneggiato a seguito di eventi calamitosi;

- ristrutturazione di interi fabbricati, da parte di imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedono entro sei mesi dal termine dei lavori all’alienazione o assegnazione dell’immobile.

Ulteriori interventi riconducibili alla manutenzione straordinaria sono quelli finalizzati al risparmio energetico volti all’utilizzo di fonti rinnovabili di energia e/o alla sostituzione di componenti essenziali degli impianti tecnologici.

Nel caso di interventi effettuati sulle parti comuni condominiali è ammessa la detrazione solo per gli acquisti dei beni agevolati finalizzati all’arredo delle parti comuni (ad esempio, guardiole, appartamento del portiere).

La data di inizio dei lavori di ristrutturazione deve essere anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici, ma non è necessario che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’abitazione.

Qualora l’acquisto dei mobili e grandi elettrodomestici è destinato ad un unico immobile facente parte di un edificio interamente ristrutturato da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, per data “inizio lavori” si intende la data di acquisto o di assegnazione dell’immobile.

La detrazione spetta per le spese sostenute per l’acquisto di mobili o grandi elettrodomestici nuovi.

In particolare, rientrano tra i grandi elettrodomestici: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici.

È consentito portare in detrazione anche le spese di trasporto e di montaggio dei beni acquistati.

Dal 1° gennaio 2023 al 31 dicembre 2023, la detrazione spetta su un ammontare massimo di spesa non superiore a 8.000 euro.

La detrazione è ripartita in 10 rate di pari importo.

I limiti di spesa sono riferiti alla singola unità immobiliare, comprensiva delle pertinenze, o alla parte comune dell’edificio oggetto di ristrutturazione, a prescindere dal numero dei contribuenti che partecipano alla spesa.

Il pagamento delle spese deve essere effettuato mediante bonifici bancari o postali (in tal caso non è necessario utilizzare l’apposito bonifico soggetto a ritenuta previsto per le spese di ristrutturazione edilizia) oppure mediante carte di credito o carte di debito. In questo ca so, la data di pagamento è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare, evidenziata nella ricevuta telematica di avvenuta transazione. Non è consentito, invece, effettuare il pagamento mediante assegni bancari, contanti o altri mezzi di pagamento.

È necessario conservare la documentazione attestante l’effettivo pagamento (ricevute dei bonifici, ricevute di avvenuta transazione per i pagamenti mediante carte di credito o di debito, documentazione di addebito sul conto corrente) e le fatture di acquisto dei beni con la specificazione della natura, qualità e quantità dei beni e servizi acquisiti.

È ammessa la detrazione anche per l’acquisto di mobili e grandi elettrodomestici acquistati con il finanziamento a rate.

-

730/2024: chi ne è esonerato?

Il Modello 730/2024 non deve essere presentato dai contribuenti che possiedono esclusivamente i redditi indicati in specifiche condizioni, come dettagliato nelle sezioni:

- "CASI DI ESONERO",

- e "CASI DI ESONERO CON LIMITE DI REDDITO",

delle istruzioni al Modello.

Casi di esonero dal 730/2024

Non è necessario presentare la dichiarazione dei redditi tramite il modello 730 se il contribuente rientra in una delle seguenti categorie:

- Redditi da abitazione principale e relative pertinenze, e altri fabbricati non locati: Non si applica l'esonero se il fabbricato non locato si trova nello stesso comune dell'abitazione principale.

- Lavoro dipendente o pensione: Se i redditi sono stati corrisposti da un unico sostituto d'imposta che ha effettuato le ritenute di acconto, o da più sostituti purché certificati dall'ultimo che ha effettuato il conguaglio. È necessario che le detrazioni per coniuge e familiari a carico siano spettanti e che non siano dovute le addizionali regionale e comunale.

- Rapporti di collaborazione coordinata e continuativa compresi i lavori a progetto. Sono escluse le collaborazioni di carattere amministrativo-gestionale di natura non professionale rese in favore di società e associazioni sportive dilettantistiche. Se i redditi sono stati corrisposti da un unico sostituto d'imposta che ha effettuato le ritenute di acconto, o da più sostituti purché certificati dall'ultimo che ha effettuato il conguaglio. È necessario che le detrazioni per coniuge e familiari a carico siano spettanti e che non siano dovute le addizionali regionale e comunale.

- Redditi esenti come rendite INAIL per invalidità, borse di studio, pensioni di guerra, interessi sui BOT o altri titoli del debito pubblico, e redditi soggetti a ritenuta alla fonte a titolo di imposta, come gli interessi su conti correnti bancari o postali.

- Redditi soggetti ad imposta sostitutiva (diversi da quelli soggetti a cedolare secca). Esempi: interessi sui BOT o sugli altri titoli del debito pubblico

- Redditi soggetti a ritenuta alla fonte a titolo di imposta. Esempi: interessi sui conti correnti bancari o postali; redditi derivanti da lavori socialmente utili.

Per i casi di esonero con limiti di reddito si rimanda alle istruzioni al modello.

-

Modello 730/2024: il credito d’imposta canoni non percepiti

Nel Modello 730/2024 da utilizzare per dichiarare i redditi percepiti nell'anno di imposta 2023 è possibile indicare il credito di imposta per canoni di locazione non percepiti.

Questa possibilità deriva dall’art. 26 del Tuir (come modificato dal DL n 34/2019 poi convertito in legge) che dispone che:

- per le imposte versate sui canoni venuti a scadenza e non percepiti,

- come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità,

- è riconosciuto un credito d’imposta di pari ammontare.

E' bene specificare che, il credito d’imposta può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

Qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati,

istanza di rimborso.

Credito d'imposta canoni non percepiti: come indicarlo nel 730/2024

In particolare, nel Quadro G del Modello 730/2024 è presente il Rigo G2 – Credito d’imposta per i canoni di locazione non percepiti, dove occorre indicare:

- il credito d’imposta spettante per le imposte versate sui canoni di locazione di immobili ad uso abitativo scaduti e non percepiti,

- come risulta accertato nel provvedimento giurisdizionale di convalida di sfratto per morosità.

Per determinare il credito d’imposta spettante è necessario calcolare le imposte pagate in più relativamente ai canoni non percepiti riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali, in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori

imposte per effetto di canoni di locazione non riscossi.

Nell’effettuare le operazioni di riliquidazione si deve tener conto della rendita catastale degli immobili e di eventuali rettifiche ed accertamenti operati dagli uffici.

Ai fini del calcolo del credito d’imposta spettante non rileva, invece, quanto pagato ai fini del contributo al servizio sanitario nazionale.

Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

In ogni caso, qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati,

apposita istanza di rimborso.

Per quanto riguarda i periodi d’imposta utili cui fare riferimento per la rideterminazione delle imposte e del conseguente credito, vale il termine di prescrizione ordinaria di dieci anni e, pertanto, si può effettuare detto calcolo

con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2013, sempreché per ciascuna delle annualità risulti accertata la morosità del conduttore nell’ambito del procedimento di

convalida dello sfratto conclusosi nel 2023.Attenzione: l’eventuale successiva riscossione totale o parziale dei canoni per i quali si è usufruito del credito d’imposta come sopra determinato, comporterà l’obbligo di dichiarare tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato, anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione per la “cedolare secca”.

-

Modello 730 integrativo: tutte le regole

Il Modello 730 ordinario può essere presentato al sostituto d’imposta che presta l’assistenza fiscale, al Caf ,o al professionista abilitato.

Si presenta entro il 30 settembre (termine ordinario) ma quest'anno cadendo di sabato la scadenza è slittata al 2 ottobre.

Se il contribuente riscontra errori commessi dal soggetto che ha prestato l’assistenza fiscale deve comunicarglielo il prima possibile, per permettergli l’elaborazione di un Modello 730 “rettificativo”.

Se, invece, il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione, le modalità di integrazione della dichiarazione originaria sono diverse a seconda che le modifiche comportino o meno una situazione a lui più favorevole.Prima di vedere i dettagli per il 730 integrativo è bene sottolineare che la sua presentazione non sospende le procedure avviate con la consegna del modello 730 e, quindi, non fa venir meno l’obbligo da parte del datore di lavoro o dell’ente pensionistico di effettuare i rimborsi o trattenere le somme dovute in base al modello 730.

Modello 730/2023 integrativo: maggior credito o minor debito

Se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione e/o la rettifica comportano:

- un maggiore credito o un minor debito (ad esempio, per oneri non indicati nel mod. 730 originario)

- o un’imposta pari a quella determinata con il mod. 730 originario (ad esempio per correggere dati che non modificano la liquidazione delle imposte),

- a sua scelta può:

- presentare entro il 25 ottobre un nuovo modello 730 completo di tutte le sue parti, indicando il codice 1 nella relativa casella “730 integrativo” presente nel frontespizio. Il mod. 730 integrativo deve essere comunque presentato a un Caf o a un professionista abilitato anche in caso di assistenza precedentemente prestata dal sostituto. Il contribuente che presenta il mod. 730 integrativo deve esibire la documentazione necessaria al Caf o al professionista abilitato per il controllo della conformità dell’integrazione che viene effettuata. Se l’assistenza sul mod. 730 originario era stata prestata dal sostituto d’imposta occorre esibire al Caf o al professionista abilitato tutta la documentazione;

- presentare un modello REDDITI Persone fisiche 2023, utilizzando l’eventuale differenza a credito e richiedendone il rimborso. Il modello REDDITI Persone fisiche 2023 può essere presentato:

- entro il 30 novembre (correttiva nei termini);

- oppure entro il termine previsto per la presentazione del modello REDDITI Persone fisiche 2024 relativo all’anno successivo (dichiarazione integrativa);

- oppure entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art. 2, comma 8, del D.P.R. n. 322 del 1998). In questo caso l’importo a credito, potrà essere utilizzato in compensazione, ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. Nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa.

Modello 730/2023 integrativo per i dati del sostituto d’imposta

Se il contribuente si accorge di non aver fornito tutti i dati per consentire di identificare il sostituto che effettuerà il conguaglio o di averli forniti in modo inesatto può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere tali dati.

In questo caso dovrà indicare il codice 2 nella relativa casella “730 integrativo” presente nel frontespizio.

Il nuovo modello 730 deve contenere, pertanto, le stesse informazioni del modello 730 originario, ad eccezione di quelle nuove indicate nel riquadro “Dati del sostituto d’imposta che effettuerà il conguaglio”.

Leggi anche Modello 730/2023 a rimborso: errore dati del sostituto d'imposta, cosa fare?

730/2023 integrativo per dati sostituto d’imposta e per l’imposta

Se il contribuente si accorge:

- sia di non aver fornito tutti i dati che consentono di identificare il sostituto che effettuerà il conguaglio (o di averli forniti in modo inesatto)

- sia di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione e/o la rettifica comportano un maggior importo a credito, un minor debito oppure un’imposta pari a quella determinata con il modello 730 originario,

il contribuente può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere questi dati, indicando il codice 3 nella relativa casella “730 integrativo” presente nel frontespizio.

Modello 730/2023 integrativo con minor credito o maggior debito

Se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione o la rettifica comporta un minor credito o un maggior debito deve utilizzare il modello REDDITI Persone fisiche 2023.

Il modello REDDITI Persone fisiche 2023 può essere presentato:- entro il 30 novembre (correttiva nei termini). In questo caso, se dall’integrazione emerge un importo a debito, il contribuente dovrà procedere al contestuale pagamento del tributo dovuto, degli interessi calcolati al tasso legale con maturazione giornaliera e della sanzione in misura ridotta secondo quanto previsto dall’art. 13 del D. Lgs. n. 472 del 1997 (ravvedimento operoso);

- entro il termine previsto per la presentazione del modello REDDITI relativo all’anno successivo (dichiarazione integrativa). In questo caso se dall’integrazione emerge un importo a debito, il contribuente dovrà pagare contemporaneamente il tributo dovuto, gli interessi calcolati al tasso legale con maturazione giornaliera e le sanzioni in misura ridotta previste in materia di ravvedimento operoso;

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art. 2,

comma 8, del D.P.R. n. 322 del 1998). In questo caso se dall’integrazione emerge un importo a debito, il contribuente dovrà pagare

contemporaneamente il tributo dovuto, gli interessi calcolati al tasso legale con maturazione giornaliera e le sanzioni in misura ridotta

previste in materia di ravvedimento operoso.

-

Spese trasporto pubblico: regole invio dati per la Precompilata

Viene pubblicato il Provvedimento n 354629 del 4 ottobre reso disponbile il giorno 5 con le regole per la comunicazione dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Il Decreto MEF del 29 marzo 2023, ricordiamolo, è stato pubblicato in GU n 83 del 7 aprile.

I dati vanno inviati entro il 16 marzo di ciascun anno.

Attenzione al fatto che, le comunicazioni sono effettuate:

- in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- e obbligatoriamente a partire dal periodo d'imposta 2025.

Spese trasporto pubblico: regole per la precompilata

Ai fini della elaborazione della dichiarazione dei Redditi da parte dell'Agenzia delle entrate,

- gli enti pubblici

- o i soggetti privati affidatari del servizio di trasporto pubblico

trasmettono telematicamente all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413) una comunicazione contenente i dati relativi alle spese detraibili per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell'anno precedente da persone fisiche, con l'indicazione dei dati identificativi dei titolari degli abbonamenti e dei soggetti che hanno sostenuto le spese.

I soggetti che erogano rimborsi riguardanti le spese per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413), trasmettono in via telematica all'Agenzia delle entrate una comunicazione contenente i dati dei rimborsi delle spese disposti nell'anno precedente, on l'indicazione del soggetto che ha ricevuto il rimborso e dell'anno nel quale è stata sostenuta la spesa rimborsata.Non devono essere comunicati i rimborsi contenuti nella certificazione dei sostituti d'imposta.

Dalle comunicazioni sono escluse le spese riferite ad abbonamenti venduti con modalità in cui non è prevista la registrazione dei dati identificativi dei titolari.

Nelle comunicazioni vanno indicati esclusivamente i dati relativi alle spese effettuate tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento

Le comunicazioni sono effettuate in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024 e obbligatoriamente a partire dal periodo d'imposta 2025.

Per i periodi d'imposta 2023 e 2024 non si applicano le sanzioni a meno che l'errore nella comunicazione dei dati non determini un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata.Le modalità tecniche per la trasmissione telematica delle comunicazioni sono state stabilite con Provvedimento n 354629 del 4 ottobre delle Entrate sentita l'Autorità garante per la protezione dei dati personali.

In sintesi i soggetti interessati effettuano le comunicazioni, utilizzando il servizio telematico dell’Agenzia delle entrate. I file contenenti le comunicazioni sono controllati utilizzando i prodotti software di controllo resi disponibili gratuitamente dall’Agenzia delle entrate.

Spese trasporto pubblico: opposizione all'invio

Il provvedimento sottoliena anche la possibilità di opporsi all'invio di questi dati.

Nel dettaglio, l’opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale viene manifestata con le seguenti modalità:

- a) comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della stessa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta;

- b) comunicando l’opposizione all’Agenzia delle entrate, dal 1° gennaio dell’anno successivo a quello di sostenimento della spesafino al termine di cui al punto 4.1 del provvedimento; in tal caso vanno fornite le informazioni contenute nel modello fac-simile pubblicato sul sito internet dell’Agenzia delle entrate; la comunicazione dell’opposizione va trasmessa all’Agenzia delle entrate debitamente sottoscritta, unitamente alla copia di un documento di identità, inviando una e-mail all’indirizzo:

- opposizioneutilizzospesetrasporto@agenziaentrate.it.

Spese trasporto pubblico: detraibili al 19%

Per le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, spetta la detrazione in dichiarazione al 19% su un costo annuo massimo di 250 euro.

L’agevolazione riguarda:

- sia le spese sostenute direttamente dal contribuente per l’acquisto di un abbonamento del trasporto pubblico,

- sia quelle affrontate per conto dei familiari fiscalmente a carico.

Per le detrazioni relative all’acquisto dell’abbonamento da parte dei cittadini e dei familiari a carico dovranno essere conservati il titolo di viaggio e la documentazione relativa al pagamento.

Il documento che certifica la spesa deve essere intestato al contribuente o soggetto fiscalmente a carico.

In caso di figlio a cario, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute.

Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nel documento che comprova la spesa.

Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Allegati: - in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

-

730/2023: tassazione compensi percepiti per attività sportive dilettantistiche

Come sono tassati i compensi percepiti per attività sportive dilettantistiche nella dichiarazione dei redditi 730/2023? I dettagli per il modello 730/2023

730/2023: tassazione dei compensi per attività sportive dilettantistiche

Anche quest'anno sono previste particolari modalità di tassazione per le attività sportive dilettantistiche.

Nel dettaglio la particolarità riguarda:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’agricoltura, della sovranità alimentare e delle foreste, dagli enti di promozione sportiva, dagli enti VSS e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

In particolare (art. 37 della Legge n. 342 del 21 novembre 2000 e successive modificazioni) è previsto che:

- i primi 10.000 euro, complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito;

- sugli ulteriori 20.658,28 euro, è operata una ritenuta a titolo di imposta (con aliquota del 23%);

- sulle somme eccedenti, è operata una ritenuta a titolo d’acconto (con aliquota del 23%).

La parte dell’imponibile assoggettata a ritenuta a titolo d’imposta concorre alla formazione del reddito complessivo ai soli fini della determinazione delle aliquote per scaglioni di reddito.

Si precisa che sono esclusi dall’imposizione i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale.

Di seguito una tabella di riepilogo.

Compensi percepiti per attività sportive dilettantistiche fino a 10.000 euro non concorrono alla formazione del reddito da 10.001 a 30.658,28 euro ritenuta 23% a titolo d'imposta somme eccedenti

ritenuta 23% a titolo d'acconto 730/2023: compensi attività sportive dilettantistiche dove indicarli

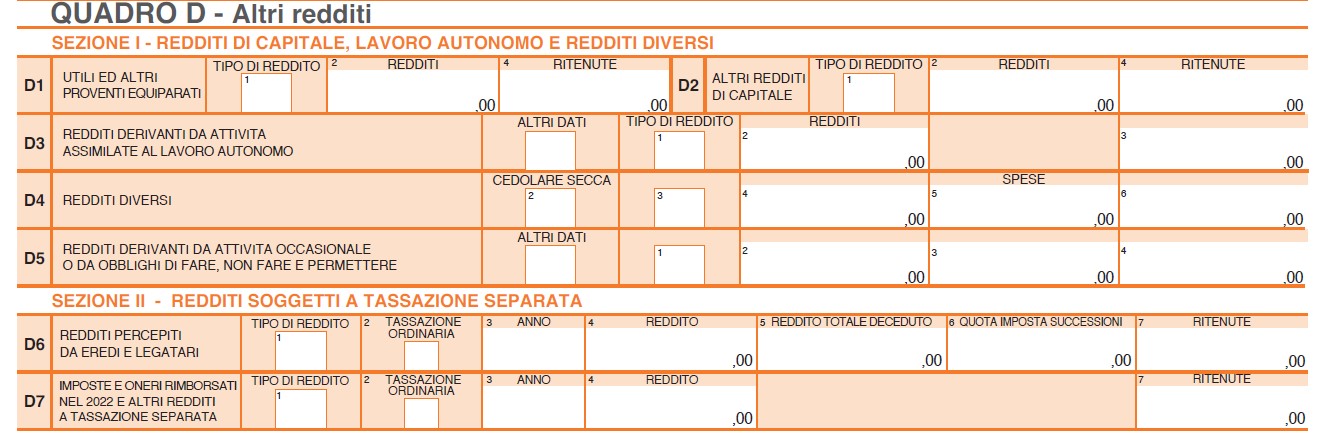

Come specificato dalle istruzioni al modello 730, i compensi percepiti per attività sportive dilettantistiche vanno indicati nel "Quadro D altri redditi" e in particolare nella prima sezione, al rigo D4 tra i redditi diversi.

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":- per le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche, e di quelli erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’Agricoltura, della sovranità alimentare e delle foreste dagli enti di promozione sportiva, dagli enti VSS e USSA operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto. Queste somme sono contraddistinte dalla lettera “N” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo;

- per i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro.