-

Redditi PF 2024 e credito riacquisto casa: istruzioni

Il Modello Redditi PF 2024 da presentare per via telematica, va inviato entro il 15 ottobre 2024 ed è relativo all'anno di imposta 2023

Tale modello accoglie nel fascicolo 1 il Quadro CR Crediti d’imposta che deve essere utilizzato per calcolare e/o esporre alcuni crediti d’imposta.

Tra questi vi è quello da indicare nel rigo CR7 con il credito di imposta per il riacquisto casa, vediamo come compilarlo.

Redditi PF 2024 e credito riacquisto casa: istruzioni

Il rigo CR 7 del quadro CR del Modello Redditi PF 2024 deve essere compilato se si è maturato un credito d’imposta a seguito del riacquisto della prima casa.

L’importo del credito d’imposta è pari all’ammontare dell’imposta di registro o dell’IVA corrisposta in relazione al primo acquisto agevolato; in ogni caso detto importo non può essere superiore all’imposta di registro o all’IVA dovuta in relazione al secondo acquisto.

Tale credito d’imposta spetta anche a coloro che hanno acquistato l’abitazione da imprese costruttrici sulla base della normativa vigente fino al 22 maggio 1993 (e che quindi non hanno formalmente usufruito delle agevolazioni per la “prima casa”), purché dimostrino che alla data di acquisto dell’immobile ceduto erano comunque in possesso dei requisiti necessari in base alla normativa vigente in materia di acquisto della c.d. “prima casa”, e questa circostanza risulti nell’atto di acquisto dell’immobile per il quale il credito è concesso.

Attenzione al fatto che, questo rigo, non deve essere compilato da coloro che hanno già utilizzato il credito di imposta:

Attenzione al fatto che, questo rigo, non deve essere compilato da coloro che hanno già utilizzato il credito di imposta:- in diminuzione dell’imposta di registro dovuta sull’atto di acquisto agevolato che lo determina;

- in diminuzione delle imposte di registro, ipotecarie e catastali, ovvero delle imposte sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito.

L’articolo 1, comma 55, della legge di stabilità 2016 dispone che l’agevolazione può essere fruita anche quando la vendita della prima casa posseduta avviene entro un anno dalla data del nuovo acquisto. Quindi, si ha il credito d’imposta:

- a) sia nella situazione della alienazione anteriore di non oltre un anno a un nuovo atto di acquisto agevolato;

- b) sia nella situazione in cui l’alienazione della casa già posseduta avvenga entro l’anno successivo al nuovo acquisto agevolato.

Il rigo CR7 va compilato come segue:

- Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per il riacquisto della prima casa che non ha trovato capienza nell’imposta risultante dalla precedente dichiarazione,

- Colonna 2 (Credito anno 2023): riportare il credito d’imposta maturato nel 2023, spettante ai soggetti che si trovano nelle seguenti condizioni:

- nel periodo compreso tra il 1° gennaio 2023 e la data di presentazione della dichiarazione hanno acquistato un immobile usufruendo delle agevolazioni prima casa;

- l’acquisto è stato effettuato entro un anno dalla vendita di altro immobile acquistato usufruendo delle agevolazioni prima casa oppure se la vendita dell’altro immobile acquistato usufruendo dell’agevolazione prima casa è effettuata entro un anno dall’acquisto della nuova prima casa;

- non siano decaduti dal beneficio prima casa.

-

Compensazione crediti: i chiarimenti dell’Agenzia sulle nuove regole

L'Agenzia delle Entrate ha pubblicato la Circolare del 28.06.2024 n. 16 contenente chiarimenti in merito alle nuove regole sulle compensazioni dei crediti introdotte dalla legge di Bilancio 2024 (articolo 1, commi da 94 a 98, della legge n. 213/2023) e dal decreto Agevolazioni (articolo 4, commi 2 e 3, del Dl n. 39/2024).

Con la presente circolare fornisce le istruzioni operative agli Uffici, per garantirne l’uniformità di azione, esaminando in particolare:

Obbligo di utilizzo dei Servizi Telematici dell'Agenzia delle Entrate

A partire dal 1° luglio 2024, tutti i versamenti unitari con compensazione di crediti devono essere eseguiti esclusivamente mediante i servizi telematici messi a disposizione dall'Agenzia delle Entrate. Questa disposizione si applica a tutte le compensazioni, inclusi i crediti maturati nei confronti dell'INPS e dell'INAIL.

L’obbligo sussiste, quindi, anche nel caso in cui la compensazione dei crediti con i debiti sia solo parziale, con modello F24 non a “saldo zero”.Esclusione dalla compensazione per debiti superiori a 100.000 euro

A decorrere dal 1° luglio 2024 prevista l'esclusione dalla facoltà di avvalersi della compensazione dei crediti in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché di carichi affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi ai sensi dell’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311, e dell’articolo 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, di importo

complessivamente superiore a 100.000 euro (articolo 4, commi 2 e 3, del decreto Agevolazioni).Ai fini del raggiungimento della soglia di 100.000 euro, rilevano gli importi relativi ai carichi affidati all’agente della riscossione concernenti le imposte erariali e i relativi accessori, quelli affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi comprese le somme oggetto degli atti di recupero. A titolo esemplificativo, vi rientrano:

- le imposte dirette, l’imposta sul valore aggiunto, l’imposta di registro e le altre imposte indirette;

- le somme recuperate a fronte dell’utilizzo, in tutto o in parte, in compensazione, dei crediti non spettanti o inesistenti risultanti dagli atti di cui all’articolo 1, commi da 421 a 423, della legge n. 311 del 2004 (c.d. “legge finanziaria 2005”), emessi prima del 30 aprile 2024, e da quelli di cui all’articolo 38-bis del DPR n. 600 del 197326, emessi a

partire da tale data; - le somme accessorie alle precedenti, come le sanzioni e gli interessi (esclusi quelli di mora e gli oneri di riscossione.

I carichi affidati all’agente della riscossione per i quali è stata concessa la rateazione, ai sensi dell’articolo 1934 del DPR n. 602 del 1973, non contribuiscono al raggiungimento della soglia di 100.000 euro qualora le rate scadute siano state regolarmente pagate, ovvero quando il mancato o tardivo pagamento delle rate scadute non ha comportato la decadenza dal beneficio del relativo piano di rateazione.

Qualora, invece, l’omesso pagamento delle rate scadute sia stato tale da comportare la decadenza dal relativo piano di rateazione (c.d. “decadenza per inadempienza”) provocando l’immediata riscuotibilità dell’intero importo iscritto a ruolo, il debito residuo complessivo non pagato contribuisce al raggiungimento della soglia dei 100.000 euro, il cui superamento comporta l’esclusione dalla facoltà di avvalersi della compensazione.

In caso di adesione alla definizione agevolata per i debiti contenuti nei carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022 (c.d. “Rottamazione-quater”), per la quale sia in essere il pagamento rateale, l’importo oggetto di definizione non contribuisce al raggiungimento della soglia qualora siano state versate tutte le rate nei termini previsti dal piano di rateazione.

Infine, si ricorda che l’anzidetto limite di 100.000 euro deve intendersi come un limite assoluto e, quindi, anche nel caso in cui il contribuente abbia crediti di importo superiore a quello dei carichi affidati, non potrà effettuare alcuna compensazione se non provvede prima al pagamento del debito scaduto. La disposizione configura, quindi, un obbligo di preventiva estinzione del debito, almeno nella misura necessaria a ridurre il medesimo nel limite della soglia di 100.000 euro, fatti salvi gli ulteriori limiti disposti dall’articolo 31, comma 1, del d.l. n. 78 del 2010.

Allegati: -

Modello Redditi PF 2024 presentato dagli eredi

Il Modello REDDITI Persone Fisiche 2024 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2024 al 30 giugno 2024 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Regole del tutto particolari valgono nel caso di dichiarazione presentata dagli eredi, vediamole.

Modello Redditi PF 2024 presentata da parte dell'erede

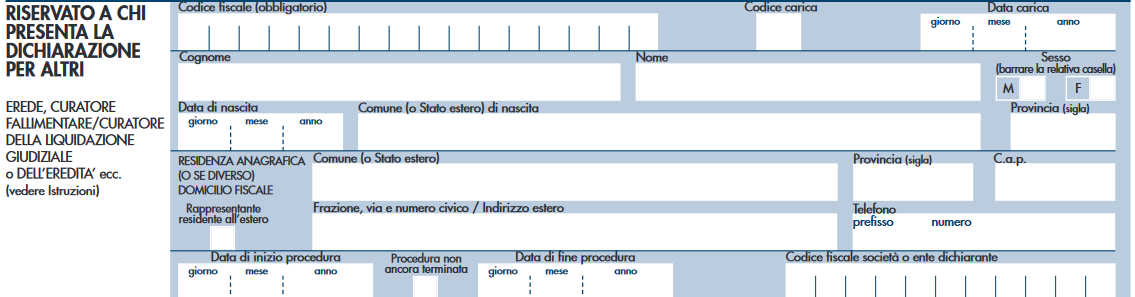

I soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello redditi 2024 indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalle istruzioni al modello. Per gli eredi il codice carica è il "7".

In particolare chi presenta la dichiarazione per altri e nel caso dell'erede deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore)

Dichiarazione 2024 presentata da parte dell'erede: termini di presentazione

Per le persone decedute nel 2023 o entro il mese di febbraio 2024 la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella seguente tabella, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione.

Attenzione al fatto che in merito ai versamenti delle imposte:

- per le persone decedute nel 2023 o entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari;

- per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.

-

Flat tax incrementale: quando si paga

Le entrate con una FAQ del 14 giugno hanno chiarito che per il pagamento della flat tax incrementale valgono i termini ordinari.

Prima dei dettagli sul quesito e sulla risposta dell'ADE ricordiamo che con il Provvedimento n 68687 sono state pubblicate le regole per versare le imposte con l Modello Redditi PF 2024.

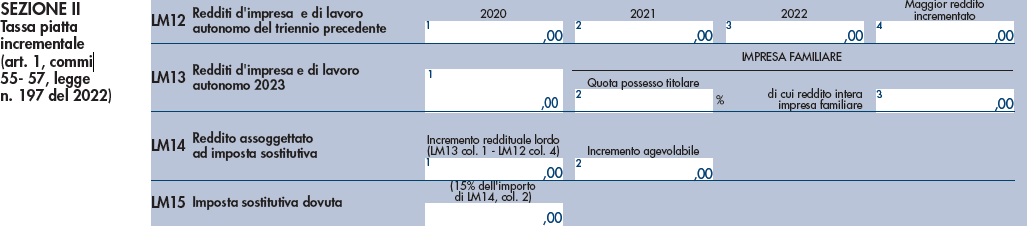

Tra le novità del Modello Redditi 2024 vi è quella nel Quadro LM per la flat tax incrementale.

In dettaglio, nel quadro LM è inserita una nuova sezione, nella quale i soggetti che aderiscono al regime della tassa piatta incrementale, determinano il reddito incrementale, costituito dalla differenza tra il reddito d’impresa e di lavoro autonomo conseguito nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare, sul quale è dovuta l’imposta sostitutiva dell’IRPEF e delle relative addizionali regionale e comunale, in misura del 15 per cento (art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197).

E' bene ricordare che sulla tassa piatta incrementale l'agenzia ha pubblicato anche la Circolare n 18/2023.

Flat tax incrementale: come optare nel modello redditi 2024

Nel quadro LM del Modello redditi PF 2024 fascicolo 3 vi è una nuova sezione nella quale i soggetti che aderiscono al regime della tassa piatta determinano il reddito incrementale.

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che intendono aderire al regime della tassa piatta incrementale ai sensi dell’art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197 e non può essere compilata contestualmente alla sezione I e/o alla sezione III.

Per ulteriori dettagli sulla flat tax leggi anche: Flat tax incrementale 2024: chi potrà beneficiarne

Attenzione al fatto che non possono fruire del presente regime i contribuenti che hanno iniziato l’attività nel 2023, ma è necessario che essi abbiano svolto l’attività e conseguito reddito per almeno un intero anno nell’ambito del triennio precedente.

Inoltre il regime non può essere applicato dai contribuenti che nel presente anno aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, mentre può essere applicato da coloro che hanno fruito del predetto regime nel triennio precedente (Circolare 18/E del 28 giugno 2023).

Ai fini della determinazione dell’incremento i redditi da confrontare sono quelli relativi alle sole attività d’impresa e di lavoro autonomo.

Pertanto vanno considerati i soli redditi di lavoro autonomo e d’impresa indicati nei quadri RE, RF, RG, LM, nonché i redditi prodotti dagli imprenditori agricoli che fruiscono del regime di cui agli articoli 56, comma 5, e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti, indicati nel quadro RD, al netto delle perdite pregresse portate in diminuzione dei predetti redditi.

Nel rigo LM12 “Maggior reddito d’impresa e di lavoro autonomo triennio precedente”, va indicato:

- nelle colonne da 1 a 3, l’importo del reddito d’impresa e di lavoro autonomo conseguito nei rispettivi anni d’imposta 2020, 2021 e 2022, facendo concorre integralmente ai predetti redditi l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria;

- nella colonna 4, il maggiore tra gli importi indicati nelle colonne precedenti, incrementato della franchigia del 5 per cento;

Nel rigo LM13, “Redditi d’impresa e di lavoro autonomo 2023” va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023 già indicati nei quadri RE, RF, RG e/o RD.

Nel caso in cui il reddito d’impresa o derivante dall’esercizio di arti o professioni sia negativo, ai fini del raffronto tra i redditi d’impresa e di lavoro autonomo conseguiti nei vari anni d’imposta e ai fini della determinazione dell’incremento di reddito da assoggettare alla “flat tax incrementale”, la perdita è da ritenersi irrilevante. Nell’ipotesi in cui il parametro di confronto rispetto al reddito del 2023 sia negativo, il reddito soggetto alla tassa piatta incrementale non può eccedere quello dell’anno 2023, sempre nei limiti di 40.000 euro. (Circolare 18/E del 28 giugno 2023). Pertanto nei predetti righi LM12 ed LM13 non possono essere indicati importi negativi.

Nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa (Circolare n. 18/E del 28 giugno 2023).

Pertanto, se nel 2023 è stata svolta attività economica in forma d’impresa familiare (o di azienda coniugale) il titolare della stessa deve ricomprendere il reddito dell’intera impresa o azienda nel rigo LM13, colonna 1, indicando, nella successiva colonna 2, la quota percentuale dell’impresa o dell’azienda posseduta.

Nel rigo LM14, colonna 1, va indicato l’incremento reddituale lordo, dato dalla seguente differenza, se positiva: (LM13 col.1 – LM12, col.4);

Nel rigo LM14, colonna 2, viene indicato il reddito effettivamente agevolabile, pari all’importo di colonna 1, nel limite massimo di € 40.000.

Qualora nel 2023 sia stato realizzato esclusivamente reddito derivante da impresa familiare, il reddito effettivamente agevolabile va determinato tenendo conto della sola quota di reddito posseduta del titolare e pertanto in tal caso l’importo di LM14 col. 2 è pari a: LM14 colonna 1 x LM13, colonna 2, sempre nei limiti dell’importo di 40.000 euro.

Flat incrementale 2024: quando si paga?

La legge istitutiva della flat tax incrementale non richiama espressamente le disposizioni in materia di versamento dell’imposta sui redditi delle persone fisiche, essa però è una imposta sostitutiva dell’IRPEF e delle relative addizionali che vanno liquidate nel Modello Redditi PF 2024.

Con FAQ del 14 giugno le Entrate hanno replicato al seguente quesito: si chiede se sia possibile applicare alla flat tax incrementale di cui all’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197:

- 1. l’istituto della rateazione di cui all’articolo 20 del decreto legislativo 9 luglio 1997, n. 241

- 2. il differimento del versamento entro il trentesimo giorno successivo ai termini previsti (applicando la maggiorazione dello 0,40 per cento), previsto dall’articolo 17, comma 2, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435

- 3. il differimento del versamento al 31 luglio 2024 (senza alcuna maggiorazione), stabilito dall’articolo 37, comma 1, del decreto legislativo 12 febbraio 2024, n. 13, in favore dei soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione.

Le entrate hanno replicato che si ritiene che gli istituti sopra menzionati possano essere applicati anche alla flat tax incrementale.

Ciò in quanto, pur se la norma istitutiva della stessa non opera un rinvio espresso alle modalità e ai termini di versamento delle imposte sui redditi, detto rinvio è da ritenersi implicito, attese sia la natura intrinseca di imposta sui redditi della flat tax incrementale, sia la mancanza di una disciplina che ne regolamenti termini di versamento specifici.

-

Ecobonus Taxi: il via da oggi 17 giugno

Il MIMIT informa delle modalità e termini per presentare le domande per:

- ecuobonus auto 2024 per i taxi,

- l'installazione dei GPL.

A proposito della prima misura è anche stata pubblicata la Circolare n 978 del 13 giugno cui si rimanda per approfondimento.

Ricordiamo inoltre che i nuovi contributi sono disponibili a seguito dell’entrata in vigore del DPCM 20 maggio 2024, pubblicato sulla Gazzetta Ufficiale del 25 maggio 2024 che ha dato il via alle prenotazioni per i contributi per l'acquisto di veicoli non inquinanti di categoria:

- M1 (autoveicoli),

- L1e – L7e (motocicli e ciclomotori),

- N1 e N2 (veicoli commerciali).

Vediamo i dettagli su taxi, mentre per il GPL leggi anche Ecobonus Retrofit: dal 1 luglio le domande per il GPL

Ecobonus taxi: via alle domande dal 17 giugno

I nuovi contributi sono disponibili a seguito dell’entrata in vigore del DPCM 20 maggio 2024 e relativamente ai taxi l'art 4 del decreto prevede che nel caso in cui l'acquirente sia un soggetto vincitore del concorso e assegnatario di nuove licenze, dall'11 agosto 2023 al 24 maggio 2024 (ai sensi dell'art. 3, commi 2 e 3, del decreto-legge 10 agosto 2023, n. 104, dalla data di entrata in vigore del decreto-legge 10 agosto 2023, n. 104 e fino al giorno precedente l'entrata in vigore del presente decreto) è raddoppiato il contributo per l'acquisto di veicoli ecologici (previsto dall'art. 2, comma 1, lettere a), b) e c), del decreto del Presidente del Consiglio dei ministri 6 aprile 2022).

Per la medesima tipologia di beneficiario, dalla data di entrata in vigore del presente decreto quindi dal 25 maggio e fino al 31 dicembre 2024, è raddoppiato il contributo per l'acquisto di veicoli previsto dall'art. 2, comma 1, lettere a), b) e c) del presente decreto, ossia si applica il nuovo incentivo.

Il contributo per l'acquisto di veicoli e' raddoppiato, secondo le modalita' indicate al comma 1, inoltre, per:- a) i titolari di licenza taxi che sostituiscono il proprio autoveicolo adibito al servizio;

- b) i soggetti autorizzati all'esercizio del servizio di noleggio con conducente, (di cui all'art. 3, della legge 15 gennaio 1992, n. 21) che sostituiscono il proprio autoveicolo adibito al servizio.

Con comunicato del 12 giugno il MIMIT informa che dalle ore 10.00 del 17 giugno 2024 sarà possibile prenotare i contributi per l'acquisto di veicoli non inquinanti di categoria M1 da adibire al servizio taxi o noleggio con conducente.

Leggi qui per tutti i dettagli dele novità: Incentivi auto 2024: bonus per acquisto di nuovo, usato e taxi.

-

Riduzione termini accertamento per operazioni tracciate: dichiarazione 2024

La riduzione di due anni dei termini di accertamento, ai fini IVA e Redditi, è prevista per i contribuenti che tracciano i pagamenti ricevuti ed effettuati di importo superiore a 500 euro e ne danno comunicazione all’Agenzia delle Entrate tramite il modello Redditi.

Potrebbe interessarti anche: Riduzione termini accertamento con i pagamenti tracciabili: le condizioni.

Riduzione termini accertamento e rinuncia uso contante: l’agevolazione

L’articolo 3 del Decreto Legislativo n.127 del 05/08/2015 (come modificato nel tempo) prevede un interessante incentivo per tutte i contribuenti, soggetti IVA, obbligati all’emissione delle Fatture elettroniche.

In particolare, i professionisti, le imprese, i lavoratori autonomi che garantiscono “la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500” (articolo 3 comma 1 Decreto legislativo 127/2015) possono usufruire della riduzione di due anni dei termini di accertamento dell’IVA e delle imposte sui Redditi.

Riduzione termini accertamento: come usufruire dell’agevolazione

Per usufruire di questa agevolazione, e poter beneficiare della riduzione dei due anni dei termini di decadenza, è necessario poter dimostrare l’avvenuto tracciamento di tutte le operazioni di importo superiore a euro 500, ma non è sufficiente soltanto questo.

Per usufruire dell’agevolazione, in base all’articolo 4 comma 1 del Decreto del Ministero dell’Economia e delle Finanze del 4 agosto 2016 “i contribuenti comunicano, con riguardo a ciascun periodo d’imposta, l’esistenza dei presupposti per la riduzione dei termini di decadenza […] nella dichiarazione annuale ai fini delle imposte sui redditi”, il che vuol dire che, per poter usufruire del beneficio, sarà necessario dare comunicazione all’Agenzia delle Entrate di possedere i requisiti richiesti tramite il modello Redditi.

Riduzione termini accertamento: la compilazione del modello Redditi 2024

La compilazione del modello Redditi per la comunicazione dell’esistenza dei presupposti per la riduzione dei termini di decadenza, requisito fondamentale per poter usufruire dell’agevolazione, è piuttosto semplice nella pratica e si concretizza spuntando una apposita casella del quadro RS del modello specifico per il contribuente; con precisione la casella si troverà al rigo:

- RS136 del modello Redditi PF (per le persone fisiche),

- RS136 del modello Reddito SP (per le società di persone)

- RS269 del modello Redditi SC (per le società di capitali),

- RS269 del modello Redditi ENC (per gli enti non commerciali)

-

Credito d’imposta redditi esteri: istruzioni per la Dichiarazione 2024

Istruzioni per la Dichiarazione dei Redditi 2024 relativamente al credito di imposta per i redditi prodotti all'estero.

Vediamo dove indicarlo:

- nel Modello redditi PF,

- nel Modello 730,

per l'anno di imposta 2023.

Credito d’imposta per i redditi prodotti all’estero: quando spetta

Il credito d’imposta in oggetto spetta ai contribuenti residenti in Italia che hanno percepito redditi (di lavoro dipendente, di pensione, utili e proventi, ecc.) in un Paese estero nel quale sono state pagate imposte divenute definitive a partire dal 2023 (se non sono state già indicate nella dichiarazione precedente) e fino al termine di presentazione della dichiarazione dei redditi 730/2024, indipendentemente dall’anno in cui tali redditi sono stati percepiti.

Si considerano pagate a titolo definitivo le imposte che non possono essere più rimborsate (sono quindi escluse le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale).

Come evidenziato dalle Entrate, l’art. 15 del decreto legislativo 14 settembre 2015, n. 147 ha generalizzato l’ambito applicativo delle disposizioni contenute nei commi 5 e 6 dell’art. 165 del TUIR che riguardavano esclusivamente i soggetti titolari di reddito d’impresa e che, attualmente, sono applicabili a tutte le categorie di contribuenti residenti, qualunque sia la tipologia di reddito estero prodotto.

In particolare, il comma 5 consente di usufruire del credito d’imposta nel periodo in cui il reddito estero concorre alla formazione del reddito complessivo nazionale anche qualora, in tale periodo, non si sia ancora verificato il pagamento a titolo definitivo delle imposte estere, purché tale pagamento avvenga entro il termine di presentazione della dichiarazione relativa al primo periodo d’imposta successivo.

Il comma 6, invece, introduce il meccanismo del riporto all’indietro e in avanti (cc.dd. “carry back” e “carry forward”) delle eccedenze d’imposta italiana ed estera, consentendo di memorizzare per sedici esercizi complessivi il credito che, per incapienza dell’imposta italiana, non è detraibile nel periodo in cui il reddito estero è imponibile in Italia.

Vediamo le istruzioni come specificate anche dalla recente guida ADE sui crediti di imposta 2024 anno 2023.

Credito d’imposta per i redditi prodotti all’estero: istruzioni 2024

Nel modello 730/2024 è possibile fruire solo del credito d’imposta previsto dal comma 1 dell’art. 165 del TUIR compilando il rigo G4 come da istruzioni delle entrate.

I contribuenti che invece intendono avvalersi delle disposizioni di cui ai commi 5 e 6 dell’art. 165 del TUIR utilizzeranno il modello Redditi PF 2024 avendo cura di compilare il quadro CE presente nel Fascicolo 3 del predetto modello.

Per far valere il credito d’imposta nel modello 730 è necessario:

- che il reddito estero concorra o abbia concorso alla formazione del reddito complessivo del contribuente in Italia;

- che le imposte pagate all’estero abbiano natura di imposte sul reddito. Sono ammesse in detrazione sia le imposte estere oggetto di una convenzione contro le doppie imposizioni in vigore tra l’Italia e lo Stato estero in cui il reddito è prodotto, sia le altre imposte o tributi esteri sul reddito (art. 15, comma 2, del d.lgs. n. 147 del 2015; Circolare 04.08.2016 n. 35/E, paragrafo 6.1);

- che le imposte pagate all’estero siano “definitive”. In caso di applicazione della retribuzione convenzionale, ai fini del calcolo del credito d’imposta per le imposte pagate all’estero, l’imposta estera deve essere ridotta in misura corrispondente al rapporto tra la retribuzione convenzionale ed il reddito di lavoro dipendente.

Ai fini della verifica della detrazione spettante, il contribuente è tenuto a conservare i seguenti documenti:

- un prospetto recante l’indicazione, separatamente Stato per Stato, dell’ammontare dei redditi prodotti all’estero, dell’ammontare delle imposte pagate in via definitiva in relazione ai medesimi, della misura del credito spettante, determinato sulla base della formula di cui al primo comma dell’art. 165 del TUIR (Reddito Estero/Reddito Complessivo Netto x Imposta Italiana);

- la copia della dichiarazione dei redditi presentata nel Paese estero, qualora sia ivi previsto tale adempimento;

- la ricevuta di versamento delle imposte pagate nel Paese estero;

- l’eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte estera;

- l’eventuale richiesta di rimborso, qualora non inserita nella dichiarazione (Circolare 05.03.2015 n. 9/E, paragrafo 2.4).

Se il contribuente non ha copia della dichiarazione dei redditi presentata all’estero in quanto non prevista dal Paese estero, può attestare con una dichiarazione sostitutiva di atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2001, la circostanza di non essere tenuto alla presentazione della dichiarazione dei redditi nello Stato estero.

Rimane fermo che, anche in tale caso, deve essere conservata la ricevuta del versamento delle imposte pagate nel Paese estero.