-

IVA permuta di beni: cosa cambia dal 2026, il MEF precisa

La Legge di Bilancio 2026 reca tra le altre delle novità sulla permuta di beni relativamente all'IVA da applicare.

In sintesi si prevede che per la permuta di beni e servizi è imponibile ai fini IVA il costo non attualizzato.

Il MEF con il comunicato del 12 marzo ha anticipato ciò che a breve verrà previsto con apposito provvedimento relativamente a questa novità entrata in vigore dal 1° gennaio.

In particolare: "verrà precisato che il nuovo criterio, che assume quale base imponibile IVA delle operazioni permutative e delle dazioni in pagamento l’ammontare complessivo dei costi si applica alle operazioni effettuate in esecuzione di contratti stipulati o rinnovati dal 1° gennaio 2026. Di conseguenza, per i contratti stipulati in data anteriore al 1° gennaio 2026, continuerà a trovare applicazione il criterio del valore normale. Tale soluzione, nel rispetto del principio del legittimo affidamento e di certezza del diritto, consente di preservare gli assetti negoziali già formati secondo la disciplina previgente"

Riepologhiamo la novità recentemente introdotta dalla finanziaria.

IVA permuta di bene: cosa cambia dal 2026

Come specificato dal Dossier alla legge, viene novellato il decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, per far sì che la base imponibile IVA delle cessioni di beni e delle prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni, sia calcolata sulla base dei costi sostenuti dal cedente o prestatore.

L’intento perseguito è l’adeguamento all’ordinamento dell’Unione europea dei criteri di determinazione della base imponibile IVA per le cessioni di beni e le prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni.

La base imponibile delle cessioni di beni e delle prestazioni di servizi è disciplinata dall’articolo 13, comma 1, del citato decreto n. 633 del 1972, secondo il quale “è costituita dall'ammontare complessivo dei corrispettivi dovuti al cedente o prestatore secondo le condizioni contrattuali, compresi gli oneri e le spese inerenti all'esecuzione e i debiti o altri oneri verso terzi accollati al cessionario o al committente, aumentato delle integrazioni direttamente connesse con i corrispettivi dovuti da altri soggetti”.

Il concetto di “corrispettivi” è definito nel comma 2.Essi consistono, nel caso di “operazioni permutative e dazioni in pagamento”, ovvero cessioni di beni e prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni, narticolo 11 del decreto n. 633 del 1972, “dal valore normale dei beni e dei servizi che formano oggetto di ciascuna di esse” (articolo 13, comma 2, let. d), nella versione vigente).

Il successivo articolo 14 (“Determinazione del valore normale”) equipara quest’ultimo al valore di mercato, definendolo “l’intero importo che il cessionario o il committente, al medesimo stadio di commercializzazione di quello in cui avviene la cessione di beni o la prestazione di servizi, dovrebbe pagare, in condizioni di libera concorrenza, ad un cedente o prestatore indipendente per ottenere i beni o servizi in questione nel tempo e nel luogo di tale cessione o prestazione”.

Si propone una modifica dell’articolo 13, comma 2, lettera d), del decreto n. 633 del 1972 finalizzata a sostituire, ai fini del calcolo della base imponibile dell’IVA, il “valore normale” con il “valore dei beni e dei servizi” che formano oggetto di ogni cessione prestazione, “determinato dall’ammontare complessivo di tutti i costi riferibili a tali cessioni o prestazioni”.

Si resta in attesa del provvedimento annunciato dal MEF.

-

IVA 2026: chi è esanerato?

Entro il 30 aprile è possibile inviare la Dichiarazione IVA 2026 relativa all'anno 2025.

Entro il 16 marzo i soggetti obblicati devono invece versare l'IVA a debito determinata con la dichiarazione annuale.

A tal proposito le Entrate hanno pubblicato il Modello IVA 2026 e le relative istruzioni.

Chi è esonerato da questo adempimento? Vediamo quali contribuenti non devono provvedere.

IVA 2026: chi è esanerato?

Sono esonerati dalla presentazione della dichiarazione Iva:

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. ATTENZIONE questo esonero non si applica se il contribuente:

- ha effettuato operazioni imponibili anche se riferite a attività gestite con contabilità separata

- ha registrato operazioni intracomunitarie (articolo 48, comma 2 del decreto legge n. 331 del 1993) o ha eseguito rettifiche (articolo 19-bis2 del Dpr n. 633/1972)

- ha effettuato acquisti per i quali, in base a specifiche disposizioni, l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.)

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cd "nuovi minimi", articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98)

- i produttori agricoli esonerati dagli adempimenti (articolo 34, comma 6 del Dpr n. 633/1972)

- gli esercenti attività di organizzazione di giochi, intrattenimenti e altre attività simili, esonerati dagli adempimenti Iva, che non hanno optato per l’applicazione dell’Iva nei modi ordinari

- le imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altre attività rilevanti agli effetti dell’Iva

- i soggetti passivi d’imposta, residenti in altri stati membri della Comunità europea, se hanno effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni in materia di attività di intrattenimento e di spettacolo, esonerati dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali (legge 16 dicembre 1991, n. 398)

- i soggetti domiciliati o residenti fuori dall’ Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini dell’Iva nel territorio dello Stato con le modalità previste dall’articolo 74-quinquies del Dpr n. 633/1972 per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti non soggetti passivi d’imposta

- i contribuenti che per tutto l’anno d’imposta si sono avvalsi del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni (articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190)

- i raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe Ateco 02.30 e i raccoglitori occasionali di piante officinali spontanee ai sensi dell'articolo 3 del decreto legislativo 21 maggio 2018, n. 75, che nell'anno solare precedente hanno realizzato un volume d'affari non superiore ad euro 7.000 (art. 34-ter del Dpr n. 633/1972).

- le organizzazioni di volontariato e le associazioni di promozione sociale che hanno optato per l’applicazione del regime speciale di cui all’art. 1, commi da 54 a 63, della legge 23 dicembre 2014, n. 190.

Leggi anche Modello IVA 2026: invio dal 2 febbraio per il riepilogo delle regole per chi deve invece adempiere.

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. ATTENZIONE questo esonero non si applica se il contribuente:

-

CU lavoro autonomo: chiarimenti ADE per quelle inviate entro il 15.04

Le Entrate durante il convegno tenutosi in data 4 marzo e promosso da AssoSoftware ha chiarito, relativamente alla CU degli autonomi in scadenza il 30 aprile, quali verranno prese in considerazione per la dichiarazione precompilata 2026.

CU lavoro autonomo escluse dalla precompilata se inviate dopo il 15 aprile

Nel calendario 2026 degli invii delle certificazioni uniche 2026 vanno inviate:

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari.

A tale proposito, l’Agenzia delle Entrate ha fornito un chiarimento operativo riguardo al trattamento delle Certificazioni Uniche degli autonomi trasmesse dopo il 15 aprile 2026.

Ricordiamo che la revisione del calendario di trasmissione delle certificazioni non comporta soltanto uno slittamento dei termini, ma incide anche sul perimetro delle informazioni che confluiscono automaticamente nella dichiarazione predisposta dall’Agenzia delle Entrate.

Durante un incontro tecnico promosso da AssoSoftware il 4 marzo 2026, l’Agenzia delle Entrate hanno ricordato che a partire dalla campagna dichiarativa 2026, il termine di trasmissione delle Certificazioni Uniche relative ai redditi di lavoro autonomo professionale è stato spostato al 30 aprile, in base a quanto previsto dall’articolo 4, comma 2, del decreto legislativo 12 giugno 2025, n. 81.

La normativa ha stabilito che la dichiarazione precompilata modello Redditi Persone fisiche venga resa disponibile entro il 20 maggio di ciascun anno, proprio per consentire l’utilizzo delle informazioni contenute nelle certificazioni trasmesse entro il nuovo termine del 30 aprile.

Tuttavia, l’Agenzia delle Entrate ha chiarito che le Certificazioni Uniche di lavoro autonomo inviate dopo il 15 aprile 2026 non saranno incluse nella dichiarazione precompilata, pur essendo trasmesse entro il termine del 30 aprile.

La precisazione comporta conseguenze operative per professionisti, CAF e intermediari fiscali che si occupano della correttezza dei dati presenti nella dichiarazione precompilata.

In particolare, qualora siano state trasmesse Certificazioni Uniche di lavoro autonomo dopo il 15 aprile 2026, tali dati non compariranno né nel foglio informativo né nella dichiarazione precompilata.

Pertanto per il rilascio del visto di conformità, gli intermediari dovranno verificare anche le certificazioni presenti nel cassetto fiscale del contribuente, senza limitarsi alle informazioni contenute nella dichiarazione precompilata.

-

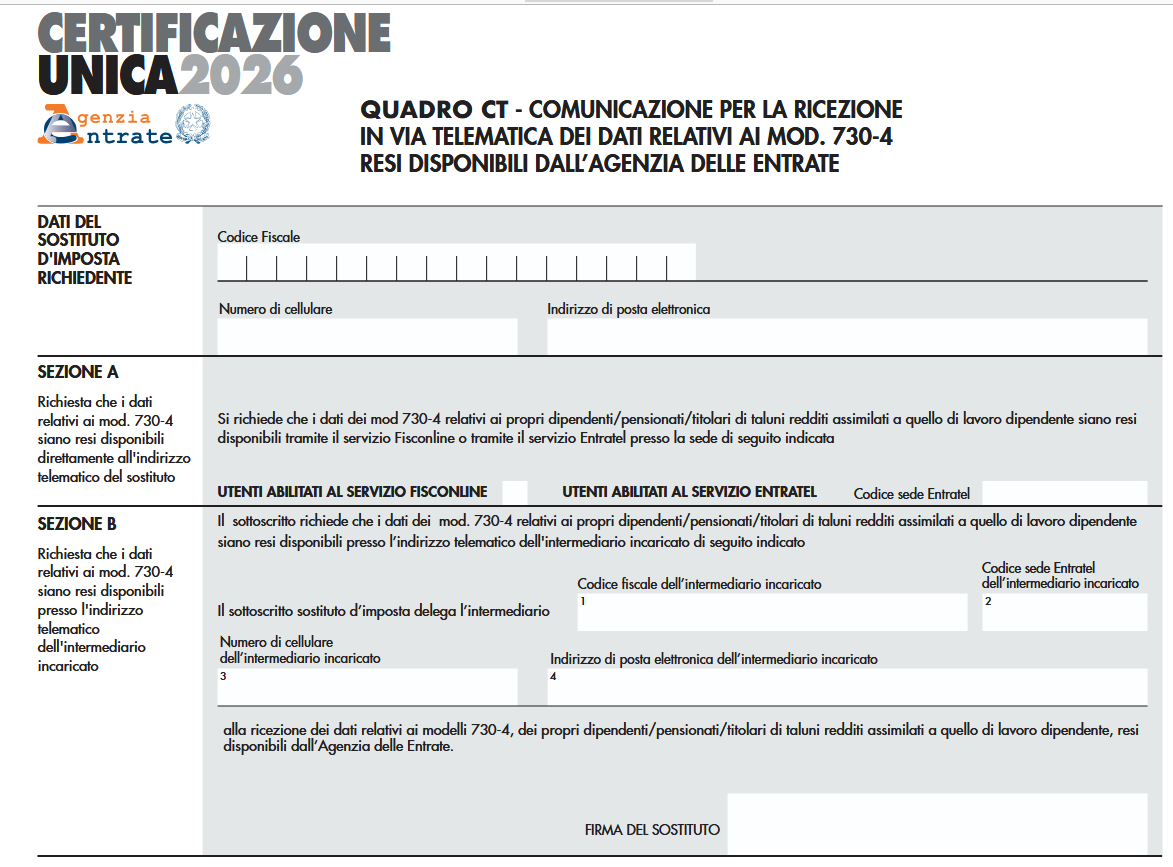

Sezione CT della Certificazione Unica: a cosa serve?

Entro il 16 marzo occorre inviare la CU 2026 relativa alle certificaizoni per redditi di lavoro dipendente, redditi di lavoro autonomo non esercitato abitualmente e redditi diversi. Leggi anche CU 2026: il calendario degli invii per tutte le altre scadenze.

Le istruzioni al Modello CU 2026 specificano che il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno

alla presentazione telematica; - Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi

ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate; - Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni

lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi

nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi

Vediamo in dettaglio che cos'è il quadro CT.

Sezione CT della Certificazione Unica: a cosa serve?

Nel Modello cu 2026 occorre barrare la casella “Quadro CT” nel caso in cui nel flusso sono inviate anche le informazioni necessarie per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate.

La comunicazione deve essere sottoscritta dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto.Tutti i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia delle Entrate.

I sostituti d’imposta che non sono abilitati ai servizi telematici (Entratel o Fisconline) e non intendono abilitarsi devono delegare un intermediario alla ricezione dei dati contenuti nei modelli 730-4.

Anche i sostituti d’imposta abilitati ai servizi telematici possono scegliere di delegare un intermediario alla ricezione dei dati dei 730-4.Chi deve compilare la comunicazione:

- i sostituti d’imposta che non hanno presentato, a partire dal 2011, l’apposito modello per la “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” e che trasmettono almeno una certificazione di redditi di lavoro dipendente;

- la comunicazione deve essere compilata per ogni fornitura in caso di più invii contenenti almeno una certificazione di redditi di lavoro dipendente.

Chi non deve compilare la comunicazione:

- i sostituti d’imposta che intendono variare i dati già comunicati a partire dal 2011. Per le variazioni (ad esempio, variazione di sede Entratel, indicazione dell’intermediario o variazione dello stesso) deve essere utilizzato il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” disponibile sul sito dell’Agenzia delle Entrate;

- in caso di trasmissione di una fornitura di annullamento o sostituzione.

In presenza nella comunicazione del sostituto d’imposta, di almeno una certificazione di redditi di lavoro dipendente (Presenza del record G con quadro DB compilato), il quadro CT deve essere sempre allegato qualora il sostituto d’imposta non abbia in precedenza già validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica.

Viceversa, se il sostituto d’imposta aveva gia` in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT non deve essere compilato.

Qualora i dati delle certificazioni siano trasmesse telematicamente con più forniture, la presenza o meno del quadro CT e` verificata singolarmente per ciascuna fornitura, con i criteri sopra riportati.

Di conseguenza, qualora il sostituto d’imposta non abbia in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT dovrà essere compilato in tutte le diverse forniture all’interno delle quali siano presenti certificazioni di redditi di lavoro dipendente (record G con quadro

DB Compilato).

Non deve invece, essere mai allegato nelle forniture che contengono solo certificazioni di lavoro autonomo (solo record H).Quadro CT della CU: come si compila?

Nel quadro CT Indicare il codice fiscale, il numero di cellulare e/o l’indirizzo di posta elettronica per consentire all’Agenzia delle Entrate di comunicare rapidamente al sostituto ogni elemento utile per rendere agevole e sicura la gestione del flusso telematico dei modelli 730-4.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

Il sostituto deve barrare la casella se e` un utente Fisconline; se, invece, e` un utente Entratel deve indicare la propria utenza telematica nel riquadro “codice sede Entratel”.

SEZIONE B (compilazione alternativa alla compilazione della sezione A) I sostituti d’imposta possono richiedere che i modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730), siano resi disponibili presso l’indirizzo telematico Entratel dell’intermediario abilitato prescelto.

Nella colonna 1 deve essere indicato il codice fiscale dell’intermediario delegato per la ricezione dei modelli 730- 4 resi disponibili dall’Agenzia delle Entrate e, nella colonna 2 il corrispondente “codice sede Entratel“ dell’intermediario.

Nella colonna 3 deve essere indicato il numero di cellulare dell’intermediario e, nella colonna 4, l’indirizzo di posta elettronica dell’intermediario per permettere all’Agenzia delle Entrate di raggiungerlo agevolmente in caso di comunicazioni riguardanti la procedura del flusso telematico dei modelli 730-4.

In questa sezione e` presente il riquadro riservato alla firma del sostituto d’imposta delegante.

La sezione B deve essere compilata da ciascuna societa` del gruppo che intenda far pervenire i modelli 730-4 presso l’utenza telematica della societa` abilitata alla trasmissione telematica per conto delle altre societa` appartenenti allo stesso gruppo. - Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

-

Accertamento ridotto: l’ADE ricorda le regole

Con la Risposta ADE n 77/2026 vengono ricordate le regole le avvalersi dell'accertamento ridotto

La società Alfa pone un quesito, in merito alla corretta interpretazione del concetto di ''operazioni'' di cui all'articolo 3, comma 1, del decreto legislativo 5 agosto 2015 n. 127, ai fini dell'accesso al beneficio della riduzione di due anni dei termini di accertamento per i comparti impositivi IRES, IRAP e IVA.

In particolare, l'istante riferisce che intende effettuare in denaro contante pagamenti per l'acquisto di valori bollati per un ammontare superiore ad euro 500, non accompagnati da fattura elettronica né da corrispettivo telematico.La società chiede se la suddetta operazione rientri o meno nell'ambito applicativo del citato articolo 3 del d.lgs. n. 127 del 2015, e, conseguentemente, se possa beneficiare della riduzione dei termini di accertamento prevista a favore dei soggetti passivi IVA che garantiscono la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500.

Pagamenti in contanti: chiarimenti ADE sull’accertamento ridotto

Le Entrate esordiscono ricordando che l'articolo 3, comma 1, del decreto legislativo 5 agosto 2015, n. 127 dispone che «il termine di decadenza di cui all'articolo 57, primo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e il termine di decadenza di cui all'articolo 43, primo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sono ridotti di due anni. La riduzione si applica solo per i soggetti passivi di cui all'articolo 1 che garantiscono, nei modi stabiliti con decreto del Ministro dell'economia e delle finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500».

L'articolo 1 del medesimo decreto legislativo ammette al beneficio della riduzione dei termini di decadenza per l'accertamento sussistendo gli altri presupposti di legge i « soggetti passivi dell'imposta sul valore aggiunto […] per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato».

Con riguardo ai requisiti oggettivi, il citato decreto ministeriale 4 agosto 2016 prevede che la riduzione dei termini di decadenza di cui trattasi «si applica soltanto in relazione ai redditi d'impresa o di lavoro autonomo dichiarati dai soggetti passivi».

Inoltre in attuazione di quanto prescritto dall'articolo 3 del d.lgs. n. 127 del 2015 il medesimo decreto ministeriale, all'articolo 4, stabilisce che « 1. I contribuenti comunicano, con riguardo a ciascun periodo d'imposta, l'esistenza dei presupposti per la riduzione dei termini di decadenza di cui all'art. 3, comma 1, lettera d), del decreto legislativo nella relativa dichiarazione annuale ai fini delle imposte sui redditi. La modalità di comunicazione è definita con il provvedimento del direttore dell'Agenzia delle entrate con cui sono approvati i modelli dichiarativi e le relative istruzioni. La mancata comunicazione comporta l'inefficacia della riduzione dei termini di accertamento.

La riduzione dei termini di decadenza non si applica, con riferimento a ciascun periodo d'imposta, ai contribuenti che hanno effettuato o ricevuto anche un solo pagamento mediante strumenti diversi da quelli indicati nell'art. 3»

Ai fini della corretta individuazione delle ''operazioni di ammontare superiore a 500 euro'', da compiersi mediante pagamenti tracciabili nella risposta n. 331, pubblicata l'11 maggio 2021 si evince che tra le operazioni di ammontare superiore a 500 euro, che è necessario effettuare con mezzi di pagamento tracciabili, deve rientrare la totalità delle attività poste in essere da un soggetto passivo IVA nell'esercizio dell'attività di impresa o di lavoratore autonomo (compreso, quindi, l'acquisto di valori bollati).

Ne consegue che la riduzione dei termini di decadenza degli accertamenti prevista dal citato articolo 3 del d.lgs. n. 127 del 2015 può essere riconosciuta solo ai soggetti passivi IVA che integrino tutti i seguenti requisiti:- a) documentino tutte le operazioni attive poste in essere (cessioni di beni/ prestazioni di servizi) tramite fatturazione elettronica via SdI e/o memorizzazione elettronica ed invio telematico dei dati dei corrispettivi giornalieri, rammentando che la prima modalità di documentazione è sempre utilizzabile in alternativa alla seconda

- b) garantiscano la tracciabilità dei pagamenti ricevuti per tali operazioni ed effettuati per tutte quelle di acquisto se di ammontare superiore ad euro 500 (importo che, si rammenta, deve considerarsi comprensivo di eventuali imposte, oneri, ecc., anche laddove non incidenti sulla base imponibile dell'operazione);

- c) indichino nella dichiarazione annuale ai fini delle imposte sui redditi l'esistenza dei presupposti per la riduzione dei termini.

Va peraltro ribadito quanto già osservato in precedenti occasioni, ovvero che, «fatti salvi eventuali nuovi interventi legislativi, […]: 1) in assenza di documentazione delle operazioni con le modalità indicate (fatture elettroniche via SdI e/o memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri), la tracciabilità dei pagamenti non è di per sé sufficiente alla riduzione dei termini di decadenza. Né possono usufruire di tale riduzione coloro che, pur esonerati dalle forme di documentazione richiamate, non vi ricorrono volontariamente;' Va evidenziato che la tracciabilità dei pagamenti, sebbene costituisca requisito indispensabile, non è di per sé sufficiente alla riduzione dei termini di decadenza previsti dall'articolo 3 del d.lgs. n. 127 del 2015, non potendo, ad esempio, avvalersi di tale beneficio coloro che sono esonerati dagli obblighi di certificazione dei corrispettivi (da operare tramite fattura elettronica e/o memorizzazione e trasmissione dei dati di cui all'articolo 2 del medesimo d.lgs.), salvo non vi ricorrano su base volontaria.

Nel caso di specie, deve dunque dirsi indipendentemente dall'eventuale sussistenza degli ulteriori requisitidi legge, «effettuare pagamenti per l'acquisto di valori bollati tramite denaro contante (quindi attraverso strumenti non tracciabili) per importi superiori a 500 euro» integra di per sé un comportamento non idoneo a consentire la riduzione di due anni dei termini di accertamento prevista dall'articolo 3 del d.lgs. n. 127 del 2015.

Allegati: -

Comunicazione spese di condominio: specifiche tecniche 2026

Con il Provvedimento n. 50559 del 10 febbraio l’Agenzia delle Entrate ha modificato le specifiche tecniche approvate con il Provvedimento. n 53174/2024 relativo alle comunicazioni all’Anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali e quindi nei condomini.

Ricoriiamo che:

- gli amministratori di condominio,

- entro il 16 marzo di ciascun anno,

- comunicato alle Entrate, i dati relativi alle spese sostenute nell’anno precedente dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile oggetto di ristrutturazione.

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, articolo 3, commi 2-bis e 3).

Comunicazione dati spese condominio 2026: istruzioni ade

In particolare, viene previsto che:

- a partire dalle informazioni relative all’anno 2025,

- le comunicazioni riguardanti le spese per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali, di cui al Provvedimento del Direttore dell’Agenzia delle entrate n. 19969 del 27 gennaio 2017, ùsono effettuate secondo le specifiche tecniche contenute nell’allegato 1 del presente provvedimento.

Vengono modificate le specifiche tecniche approvate con il Provvedimento del Direttore dell’Agenzia delle entrate n. 53174

del 21 febbraio 2024, successivamente aggiornate con pubblicazione sul sito internet dell’Agenzia delle entrate in data 13 gennaio 2025, riguardanti le comunicazioni all’anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali.

Le specifiche tecniche sono state implementate con ulteriori informazioni al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e di recepire le modifiche normative introdotte con la legge 30 dicembre 2024, n. 207.La legge di bilancio 2025 ha rimodulato i termini di fruizione e le percentuali di detrazione, prevedendo agevolazioni più vantaggiose per le unità immobiliari adibite ad abitazione principale da parte dei contribuenti, titolari di un diritto di proprietà o di un diritto reale di godimento sulle stesse.

Le percentuali di detrazioni individuate per l’anno 2025 sono state confermate anche per l’anno 2026 dalla legge 30 dicembre 2025, n. 199.

In particolare, per le spese sostenute per gli anni d’imposta 2025 e 2026 per interventi di recupero del patrimonio edilizio e di riqualificazione energetica, compresi gli interventi effettuati sulle parti comuni di un edificio, la percentuale di detrazione è stabilita in misura fissa per tutti gli interventi agevolati, pari al 36 per cento delle spese sostenute (30 per cento per le spese sostenute nel 2027).La percentuale di detrazione è elevata al 50 per cento (36 per cento per le spese sostenute nel 2027), nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale.

Il tracciato della comunicazione è stato, quindi, implementato al fine di consentire agli amministratori di condominio di indicare, in via sperimentale e facoltativa, l’informazione attinente al requisito dell’abitazione principale dell’unità immobiliare.Tale informazione è trasmessa all’Agenzia delle entrate solo qualora il condòmino l’abbia comunicata all’amministratore di condominio entro il 31 dicembre dell’anno di riferimento della spesa. Per il primo anno di applicazione, ossia per il periodo d’imposta 2025, la trasmissione di questa informazione da parte dell’amministratore è comunque facoltativa.

Allegati:

È stato, inoltre, rimosso quanto riferito al “bonus verde”, in quanto la detrazione per il suddetto intervento non è stata prorogata ed è stato inserito l’intervento di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, per il quale non opera la riduzione dell’aliquota che rimane ferma al 50 per cento.

Con riferimento agli interventi “Superbonus”, la cui percentuale di detrazione decresce in funzione dell’anno di sostenimento della spesa, è stata indicata l’aliquota applicata alle spese sostenute nell’anno 2025, pari al 65 per cento in misura ordinaria e al 110 per cento al verificarsi di particolari condizioni. -

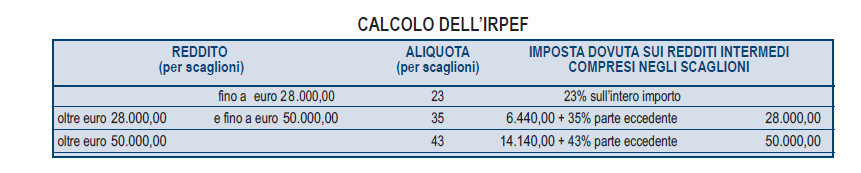

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo lenovità contenute nel Modello 730 e nel Redditi PF 2026 e quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.