-

Dati alle Dogane: invio codice accise del venditore entro il 31.10

Con Determina n 539209 del 5 settembre le Dogane apportano modifiche alla determinazione direttoriale precedente n. 476906/RU del 22 dicembre 2020 riguardante le regole per tempi e modalità per la presentazione esclusivamente in forma telematica da parte dei soggetti che effettuano l’attività di vettoriamento (ossia trasporto) nel settore del gas naturale dei dati relativi al prodotto trasportato distintamente per ciascuno dei soggetti obbligati.

Con la Determina n 476906/RU/ 2020 si prevedeva che, i distributori che forniscono gas naturale allo stato gassoso (NC 2711 2100) ai PDR ubicati presso consumatori finali, presentano mensilmente, per ciascun utente della distribuzione a cui il gas è consegnato, i dati sul quantitativo di gas naturale, espresso in standard metri cubi, complessivamente fornito nel mese nel territorio dello Stato e quelli sul numero di PDR serviti.

Secondo le nuove regole, in vigore dal 1 gennaio 2024, il venditore che fornisce il Gn al consumatore finale deve comunicare ai relativi distributori il proprio codice accisa in corso di validità, associato alla relativa autorizzazione fiscale alla vendita: scopo della comunicazione è identificare il ruolo assunto dagli utenti della distribuzione nella catena del valore del gas naturale venduto agli automobilisti.In particolare, tra le modifiche si segnala la seguente:

- dopo il comma 6, è aggiunto il seguente: “6-bis. Per i fini del comma 6, i venditori che sono anche utenti della distribuzione sono tenuti a comunicare ai rispettivi distributori il proprio codice accisa in corso di validità.”

Attenzione al fatto che, le disposizioni in oggetto si applicano a partire dalle comunicazioni relative al mese di gennaio 2024.

Viene però precisato che in fase di prima applicazione, i venditori che sono anche utenti della distribuzione comunicano ai rispettivi distributori il proprio codice accisa entro il 31 ottobre 2023.

Le eventuali rettifiche delle comunicazioni relative agli anni 2021, 2022 e 2023, saranno trasmesse conformemente alla versione originaria della determinazione dati GN pubblicata sul sito internet dell’Agenzia delle dogane e dei monopoli.La nuova comunicazione di cui all'Allegato 1 della determina in oggetto, con l'aggiunta del dato del Codice Accise

-

Bonus edilizi: i chiarimenti dell’Agenzia su cessione del credito o sconto in fattura

Con Circolare del 07.09.2023 n. 27, l'Agenzia delle Entrate fornisce chiarimenti in merito alle novità introdotte dal Decreto Cessioni (DL 16 febbraio 2023, n. 11) che, modificando l’articolo 121 del Dl n. 34/2020 (decreto Rilancio) ha previsto, salvo precise deroghe, un generalizzato divieto di esercizio dell’opzione per lo sconto in fattura o per la cessione del credito d’imposta derivante dal Superbonus e dagli altri bonus edilizi.

A decorrere dal 17 febbraio 2023, pertanto, salvo le deroghe tassative (articolo 2, commi da 1-bis a 3-quater, del Decreto Cessioni), i beneficiari del Superbonus e degli altri bonus edilizi diversi dal Superbonus, potranno fruire esclusivamente della detrazione in diminuzione delle imposte dovute, ripartita su più anni d’imposta in sede di dichiarazione dei redditi, non potendo più esercitare l’opzione per lo sconto in fattura o per la cessione del credito.

Il divieto all’esercizio dell’opzione opera in relazione agli interventi di:

- recupero del patrimonio edilizio di cui all’articolo 16-bis, comma 1, lettere a), b) e d), del Testo unico delle imposte sui redditi (TUIR) (interventi di manutenzione straordinaria, di restauro e risanamento conservativo e di ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali e sulle parti comuni degli edifici residenziali; interventi di manutenzione ordinaria effettuati sulle parti comuni degli edifici residenziali, nonché interventi volti alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune);

- efficienza energetica di cui all’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e di cui ai commi 1 e 2 dell’articolo 119 del Decreto Rilancio;

- adozione di misure antisismiche di cui all’articolo 16, commi da 1-bis a 1-septies, del d.l. n. 63 del 2013 e di cui al comma 4 dell’articolo 119 del Decreto Rilancio;

- recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’articolo 1, commi 219 e 220, della legge 27 dicembre 2019, n. 160 (bonus facciate);

- installazione d’impianti fotovoltaici di cui all’articolo 16-bis, comma 1, lettera h), del TUIR, ivi compresi gli interventi di cui ai commi 5 e 6 dell’articolo 119 del Decreto Rilancio;

L'Agenzia precisa che valgono tutti i chiarimenti già resi in argomento con le circolari 27 maggio 2022, n. 19/E, 6 ottobre 2022, n. 33/E, 13 giugno 2023, n. 13/E, 26 giugno 2023, n. 17/E.

Allegati: -

Detrazione IVA in assenza di operazioni attive: altri tasselli dalla Cassazione

L’incertezza intorno al diritto alla detrazione dell’IVA sugli acquisti di beni e servizi effettuati nella fase preparatoria all’avvio dell’impresa, prima dell’effettuazione della prima operazione imponibile, oggi si può considerare superata.

In conseguenza di voluminosa giurisprudenza, sono ormai considerati consolidati i seguenti punti che delineano i tratti caratteristici della fattispecie:

- gli acquisti di beni e servizi, effettuati nella fase preparatoria di start-up, antecedente l’effettivo inizio dell’attività economica, danno diritto alla detrazione dell’IVA non essendo richiesto, a questo fine, il collegamento tra il diritto alla detrazione e l’effettuazione di operazioni imponibili;

- quello che è richiesto è che tali spese preparatorie siano inerenti all’attività d’impresa, cioè che siano spese funzionali all’attività economica che verrà esercitata, ma non è necessario il contestuale realizzo di tale attività;

- che in questa situazione spetta al contribuente l’onere di dimostrare tale inerenza;

- fanno eccezione solo quelle attività inserite in un contesto di frode o effettuate con l’intento di ottenere indebiti vantaggi fiscali.

La prassi da diverso tempo si è allineata a questa linea interpretativa, prima con la Circolare Agenzia delle Entrate numero 33/E/2016 e poi con la Risposta a interpello numero 584 del 14 settembre 2021.

Due recenti deliberazioni della Corte di Cassazione aggiungono ulteriori dettagli a questo quadro, già ben delineato.

L’ordinanza numero 11213 della Corte di Cassazione, pubblicata il 28 aprile 2023, precisa che, per il diritto alla detrazione sull’IVA applicata all’acquisto di beni e servizi effettuati durante la fase di start-up, non importa quali siano le motivazioni per cui l’attività non è stata concretamente avviata; con l’ovvia eccezione dei casi in cui questi acquisti possono essere inseriti in un contesto di abuso del diritto alla detrazione o al rimborso.

La successiva ordinanza della Corte di Cassazione numero 15570, pubblicata il giorno 1 giugno 2023, prende in esame il diritto al rimborso dell’IVA versata sugli acquisti di beni e servizi durante la fase preparatoria, in assenza di produzione di ricavi: secondo la Corte, così come il diritto alla detrazione delle spese di investimento prescinde dall’effettivo avvio dell’impresa, ugualmente il diritto al rimborso dell’imposta versata sarà esercitabile senza dover aspettare l’effettivo esercizio di questa attività.

Quindi, fondamentalmente:

- le spese sostenute durante la fase preparatoria all’avvio dell’impresa danno diritto alla detrazione dell’IVA;

- il diritto in quella fase è già sorto, per cui dovranno seguirsi le regole ordinarie che regolano tale diritto, come appunto il principio di inerenza;

- ciò in rispetto del principio della neutralità dell’imposta, la cui violazione comporterebbe una disparità tra imprese che esercitano la medesima attività.

Non inficia tale diritto neanche il successivo mancato avvio dell’attività dell’impresa, in quanto il diritto era già sorto (con la solita eccezione per il caso in cui tale situazione non nasconda un intento fraudolento o abusivo), sempre che il mancato avvio dell’attività economica derivi “da cause indipendenti dalla volontà del soggetto acquirente, sia pure assunte in un'accezione ampia”.

Su questo punto l’ordinanza 11213/2023 cita la sentenza della Corte di giustizia europea del 18 maggio 2021 nella Causa C-248/20: “il diritto a detrazione, una volta sorto, rimane, in linea di principio, acquisito anche se, successivamente, l'attività economica prevista non è stata realizzata, cosicché non ha dato luogo ad operazioni soggette ad imposta o se, a causa di circostanze estranee alla sua volontà, il soggetto passivo non ha utilizzato detti beni e servizi che hanno dato luogo alla detrazione nell'ambito di operazioni soggette a imposta. Ogni interpretazione diversa della direttiva IVA sarebbe contraria al principio di neutralità dell'IVA per quanto riguarda l'onere fiscale dell'impresa. Infatti, ciò potrebbe creare, all'atto del trattamento fiscale delle stesse attività di investimento, disparità ingiustificate tra imprese che effettuano già operazioni imponibili e altre che cercano, mediante investimenti, di avviare attività da cui deriveranno operazioni soggette ad imposta”.

-

F24 con errore IMU: posso correggere con Civis delle Entrate?

Il servizio Civis dell'agenzia delle entrate consente a:

- contribuenti,

- intermediarik

di chiedere la modifica dei dati della delega di pagamento modello F24 per correggere, per esempio, gli errori commessi nella compilazione del modello. La lavorazione della richiesta avviene in tempi rapidi.

Il servizio permette di ricevere gratuitamente l’avviso della conclusione della pratica Civis tramite:

- sms ed e-mail,

- all’indirizzo di posta elettronica e/o al numero di telefono indicati nella richiesta.

E’ inoltre possibile conoscere l’esito della richiesta, visualizzare e stampare la delega F24 aggiornata a seguito della lavorazione da parte dell’ufficio.

F24 con errore IMU: posso correggere con Civis?

Con una faq datata 6 settembre l'agenzia precisa che il contribuente che si accorge di aver commesso degli errori nella compilazione del modello di versamento F24 relativi all'IMU non può correggere con il servizio “Civis – Richiesta modifica F24”, disponibile nell’area riservata del sito dell’Agenzia delle entrate.

Le modifiche con Civis infatti possono riguardare solo i tributi gestiti dall’Agenzia delle entrate.

Per esempio sono esclusi:

- i contributi e i tributi che si indicano nelle sezioni “Inps” e “Altri enti previdenziali e assicurativi”,

- o i tributi della sezione “Imu e altri tributi locali”.

Civis Agenzia entrate: come funziona

Le fasi di CIVIS F24 per la correzione degli errori sugli F24 sono le seguenti:

- Ricerca e visualizzazione della delega,

- Modifica della delega,

- Invio della richiesta – ricezione protocollo di accettazione.

- Ricezione esito lavorazione che può essere:

- Richiesta accolta,

- Richiesta parzialmente accolta,

- Richiesta rifiutata,

- Richiesta non trattabile.

-

730/2023: tassazione compensi percepiti per attività sportive dilettantistiche

Come sono tassati i compensi percepiti per attività sportive dilettantistiche nella dichiarazione dei redditi 730/2023? I dettagli per il modello 730/2023

730/2023: tassazione dei compensi per attività sportive dilettantistiche

Anche quest'anno sono previste particolari modalità di tassazione per le attività sportive dilettantistiche.

Nel dettaglio la particolarità riguarda:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’agricoltura, della sovranità alimentare e delle foreste, dagli enti di promozione sportiva, dagli enti VSS e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

In particolare (art. 37 della Legge n. 342 del 21 novembre 2000 e successive modificazioni) è previsto che:

- i primi 10.000 euro, complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito;

- sugli ulteriori 20.658,28 euro, è operata una ritenuta a titolo di imposta (con aliquota del 23%);

- sulle somme eccedenti, è operata una ritenuta a titolo d’acconto (con aliquota del 23%).

La parte dell’imponibile assoggettata a ritenuta a titolo d’imposta concorre alla formazione del reddito complessivo ai soli fini della determinazione delle aliquote per scaglioni di reddito.

Si precisa che sono esclusi dall’imposizione i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale.

Di seguito una tabella di riepilogo.

Compensi percepiti per attività sportive dilettantistiche fino a 10.000 euro non concorrono alla formazione del reddito da 10.001 a 30.658,28 euro ritenuta 23% a titolo d'imposta somme eccedenti

ritenuta 23% a titolo d'acconto 730/2023: compensi attività sportive dilettantistiche dove indicarli

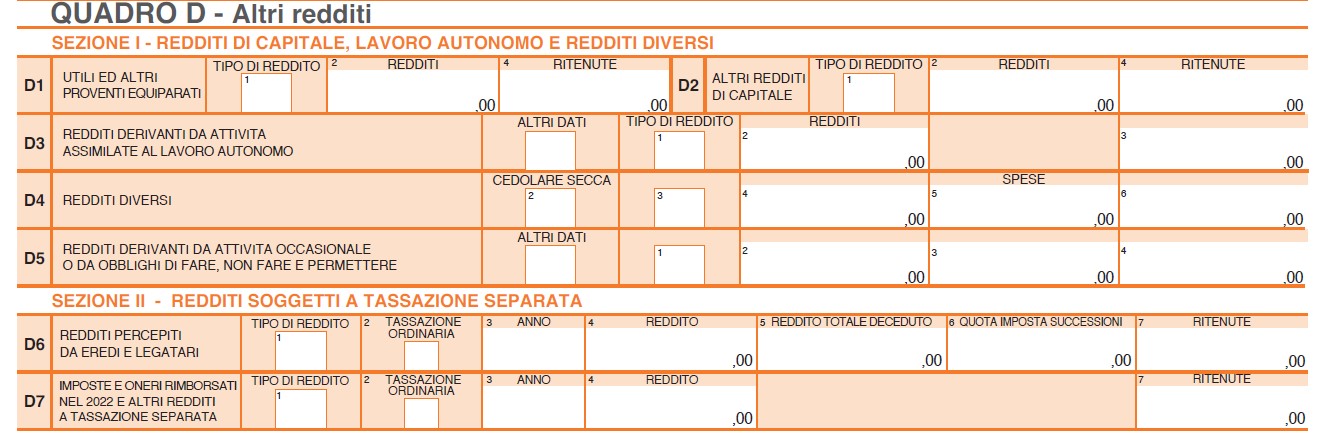

Come specificato dalle istruzioni al modello 730, i compensi percepiti per attività sportive dilettantistiche vanno indicati nel "Quadro D altri redditi" e in particolare nella prima sezione, al rigo D4 tra i redditi diversi.

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":- per le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche, e di quelli erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’Agricoltura, della sovranità alimentare e delle foreste dagli enti di promozione sportiva, dagli enti VSS e USSA operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto. Queste somme sono contraddistinte dalla lettera “N” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo;

- per i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro.

-

Reato di Riciclaggio: uso del c/c per accogliere denaro sporco di terzi

Con Sentenza n 29346 del 6 luglio 2023 la Cassazione afferma che "integra il delitto di riciclaggio la condotta di chi senza aver concorso al delitto presupposto, metta a disposizione il proprio conto corrente per ostacolare l'identificazione della provenienza delittuosa del denaro da altri precedentemente ricavato quale profitto conseguito dal reato di frode informatica consentendone il trasferimento tramite bonifici bancari."

Ciò vuol dire che lasciare versare sul proprio conto denaro altrui frutto di una frode, mancando il concorso al reato vero e proprio, determina il reato di riciclaggio.

Nel dettaglio, il reato di riciclaggio si configura quando un soggetto sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto, non colposo, oppure compie in relazione a essi altre operazioni, in modo da ostacolare l'identificazione della loro provenienza illecita.

Per la giurisprudenza prevalente di legittimità, il reato di riciclaggio ricorre anche con la semplice condotta di colui che accetta di essere indicato come beneficiario economico di beni che appartengono a terzi e sono frutto di attività delittuosa, pur non essendo tale condotta un atto dispositivo, è comunque idonea a ostacolare l'identificazione della provenienza del denaro.Nel caso di specie il Giudice per le indagini preliminari di un tribunale Piemontese con sentenza pronunciata ai sensi dell’articolo 444 del codice di procedura penale, ha applicato la pena prevista dall’articolo 648-bis del codice penale nei confronti di soggetti che avevano messo a disposizione, di altre persone, il proprio conto corrente per farvi transitare i profitti di una frode informatica.

Con la sentenza in oggetto la Cassazione ha chiarito che il perfezionamento del reato relativo alla frode informatica avviene con l’incasso delle somme, con la percezione del denaro si consegue l’ingiusto profitto.

Il reato presupposto, quindi, si è perfezionato senza nessuna attività o contributo dei titolari dei conti correnti bancari.Solo successivamente il profitto della frode veniva trasferito sul conto corrente di altri soggetti.

Tale versamento sul conto corrente di altri estranei al reato, la cui finalità era però quella di ostacolare l'identificazione della provenienza illecita, è da considerare come una condotta oggettivamente successiva e ulteriore, riconducibile al reato di riciclaggio.

L'attività dei soggetti terzi estranei alla frode informatica, è riconducibile all’esigenza di pulire il denaro derivante dall’attività fraudolenta.

Secondo la Cassazione, far transitare i soldi di altri sui propri conti correnti è un’attività ulteriore e successiva rispetto alla frode, e mancando il concorso alla realizzazione del reato presupposto, i titolari del conto corrente commettono il reato di riciclaggio. -

Chiamati all’eredità non residenti: istruzioni per la Successione

Con Risposta a interpello n 407 del 31 luglio le Entrate hanno specificato le regole per la dichiarazione di successione in caso di chiamati alla eredità non residenti.

L'Istante, cittadino siriano residente all'estero, fa presente che:

- in data 21 aprile 2021 si è aperta la successione, regolata dalla legge italiana, del fratello, cittadino italiano residente in Italia;

- il de cuius non ha discendenti diretti e i chiamati all'eredità sono la madre, due fratelli (fra cui l'Istante) e due nipoti, figli di un terzo fratello premorto;

- nessuno dei chiamati all'eredità è cittadino italiano, né ha mai avuto la residenza o il domicilio in Italia e un codice fiscale italiano, ad esclusione dell'Istante.

L'Istante osserva che «quale coerede, ha l'obbligo di presentare la dichiarazione di successione e il diritto di presentarla tempestivamente onde non incorrere in aggravi di sanzioni, ha inoltre diritto di presentarla in quanto atto richiesto per la voltura delle quote immobiliari e dei conti correnti già di pertinenza del de cuius, dei quali l'erede ha titolo per entrare in possesso nei limiti della propria quota Ciò posto, l'Istante fa presente che «la dichiarazione di successione non può essere materialmente presentata dovendo indicare quali chiamati all'eredità soggetti non presenti in anagrafe tributaria, essendo ''errore bloccante'' la mancanza di un codice fiscale valido».

L'istante chiede di conoscere come adempiere all'obbligo della presentazione della dichiarazione di successione, nella fattispecie in esame, in presenza di soggetti, chiamati all'eredità, privi di un codice fiscale italiano, richiamando a tal fine l'articolo 29 del decreto legislativo 31 ottobre 1990, n. 346.Ascolta anche l'Avvocato Luisa Di Giacomo su TicTok

Chiamati all'eredità non residenti: istruzioni per la Successione

Le entrate specificano che ai sensi dell'articolo 7, comma 4, del decreto legislativo 31 ottobre 1990, n. 346 «Fino a quando l'eredità non è stata accettata, o non è stata accettata da tutti i chiamati, l'imposta è determinata considerando come eredi i chiamati che non vi hanno rinunziato».

L'Ufficio liquida l'imposta sulla successione sulla base della dichiarazione di successione che deve essere presentata entro dodici mesi dalla data di apertura della successione.

Ai sensi dell'articolo 28 del medesimo decreto legislativo «Sono obbligati a presentare la dichiarazione: i chiamati all'eredità e i legatari, […] Se più soggetti sono obbligati alla stessa dichiarazione questa non si considera omessa se presentata da uno solo.I chiamati all'eredità e i legatari sono esonerati dall'obbligo della dichiarazione se, anteriormente alla scadenza del termine stabilito nell'art. 31, hanno rinunziato all'eredità o al legato […].

Se dopo la presentazione della dichiarazione della successione sopravviene un evento, diverso da quelli indicati all'art. 13, comma 4, e dall'erogazione di rimborsi fiscali che dà luogo a mutamento della devoluzione dell'eredità o del legato ovvero ad applicazione dell'imposta in misura superiore, i soggetti obbligati, anche se per effetto di tale evento, devono presentare dichiarazione sostitutiva o integrativa […]».

La dichiarazione di successione deve contenere le «generalità, la residenza e il codice fiscale dei chiamati all'eredità e dei legatari, il loro grado di parentela o affinità col defunto e le eventuali accettazioni o rinunzie […]»

Per i soggetti tenuti residenti all'estero, se impossibilitati alla trasmissione telematica, la dichiarazione può essere eccezionalmente presentata nella forma cartacea come precisato nelle istruzioni alla Dichiarazione di successione e domanda di volture catastali.

In relazione alla presenza di chiamati all'eredità, residenti all'estero e non iscritti all'anagrafe tributaria italiana, alla luce delle norme sopra richiamate, si ritiene che, ai fini fiscali, ai fini:- della corretta devoluzione dell'eredità in questione,

- della determinazione della base imponibile,

- dell'aliquota applicabile

- e del riconoscimento dell'eventuale franchigia,

occorre indicare in dichiarazione tutti i chiamati all'eredità, con le generalità e il grado di parentela con il defunto.

Con riferimento all'indicazione nella dichiarazione di successione dei chiamati all'eredità privi del codice fiscale italiano, si osserva che l'articolo 6, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, prevede al comma 2 che «Coloro che sono tenuti agli obblighi di indicazione del numero di codice fiscale di altri soggetti hanno diritto di riceverne da questi ultimi comunicazione scritta e, se tale comunicazione non perviene almeno dieci giorni prima del termine in cui l'obbligo di indicazione deve essere adempiuto, possono rivolgersi direttamente all'Amministrazione finanziaria, anche utilizzando sistemi telematici, previa indicazione dei dati di cui all'art. 4, relativi al soggetto di cui si richiede l'attribuzione del numero di codice fiscale. L'obbligo di indicazione del numero di codice fiscale dei soggetti non residenti nel territorio dello Stato, cui tale codice non risulti già attribuito, si intende adempiuto con la sola indicazione dei dati di cui all'art. 4, con l'eccezione del domicilio fiscale, in luogo del quale va indicato il domicilio o sede legale all'estero.

Nel caso in cui non sia stato possibile acquisire tutti i dati indicati nell'art. 4 relativi ai soggetti cui l'indicazione si riferisce, coloro che sono tenuti a tale indicazione devono richiedere l'attribuzione di un codice numerico all'Amministrazione finanziaria, che provvede previo accertamento delle ragioni addotte […]».

Pertanto, ai sensi del citato articolo 6, comma 2, secondo periodo, l'obbligo di indicazione del numero di codice fiscale dei soggetti non residenti nel territorio dello Stato, cui tale codice non risulti già attribuito, si intende adempiuto «con la sola indicazione dei dati di cui al richiamato articolo 4», e, dunque, per le persone fisiche, del cognome e nome, luogo e data di nascita, nonché del domicilio estero.

Allegati:

Nella fattispecie in esame, pertanto, l'Istante, in assenza della attribuzione dei codici fiscali in Italia in relazione a tutti i cittadini stranieri chiamati all'eredità, deve indicare nella dichiarazione di successione i dati sopra indicati in sostituzione del codice fiscale assente.