-

Riforma fiscale 2023: le novità per le Dogane

L’articolo 11 della legge delega fiscale n 111/2923, pubblicata in Gazzetta Ufficiale il 14 agosto 2023 , reca i principi e i criteri direttivi specifici a cui il Governo è tenuto ad attenersi per la revisione della disciplina doganale, attraverso:

- il riassetto del quadro normativo in materia doganale;

- il completamento della telematizzazione delle procedure e degli istituti doganali;

- un migliore coordinamento tra le Autorità doganali e la semplificazione delle verifiche, potenziando lo Sportello unico doganale e dei controlli; il riordino delle procedure di liquidazione, accertamento, revisione dell’accertamento e riscossione; (per approfondimenti leggi anche: S.U.D.o.C.o.: cosa c'è da sapere)

- la revisione dell’istituto della controversia doganale.

Come specificato anche dal dossier di accompagnamento alla riforma, si ricorda che la normativa doganale nazionale è attualmente contenuta nel Testo unico delle disposizioni legislative in materia doganale (TULD), approvato con il decreto del Presidente della Repubblica n. 43 del 23 gennaio 1973 e in altri provvedimenti di rango primario (decreto legislativo 8 novembre 1990, n. 374 e legge 17 luglio 1942, n. 907) pertanto i provvedimenti normativi appaiono obsoleti e, in buona parte (specie per quanto attiene al predetto TULD), non più applicabili tenuto conto dell’evoluzione del diritto unionale in materia doganale.

Al fine di attualizzare le norme di riferimento il Governo dovrà:

- completare la telematizzazione delle procedure e degli istituti doganali, allo scopo di incrementare e migliorare l’offerta di servizi per gli utenti,

- accrescere la qualità dei controlli doganali migliorando il coordinamento tra le Autorità doganali (di cui al paragrafo 1 dell’articolo 5 del Codice doganale dell’Unione: e amministrazioni doganali degli Stati membri competenti ad applicare la normativa doganale e qualsiasi altra autorità che, ai sensi del diritto nazionale, dispone del potere di applicare alcune norme doganali) e semplificare le verifiche inerenti alle procedure doganali anche attraverso un maggiore coordinamento tra le Amministrazioni coinvolte, potenziando lo Sportello unico doganale e dei controlli,

- riordinare le procedure di liquidazione, accertamento, revisione dell’accertamento e riscossione di cui al decreto legislativo 8 novembre 1990, n. 374. Il predetto decreto legislativo n. 374/1990, in sintesi, ha inteso riordinare gli istituti doganali e procedere alla revisione delle procedure di accertamento e controllo, delle procedure di immissione in libera pratica delle merci e delle procedure di esportazione delle merci comunitarie,

- revisionare l’istituto della controversia doganale, di cui al Titolo II, Capo IV, del D.P.R. n. 43 del 1973, in considerazione – come chiarito dal Governo – della necessità di procedere al suo coordinamento con gli altri rimedi esperibili in sede di accertamento del tributo dovuto.

-

Decreto anti infrazioni UE convertito in legge: il testo coordinato

È stato pubblicato nella Gazzetta Ufficiale n. 186 del 10 agosto 2023 il Testo del decreto-legge 13 giugno 2023, n. 69, coordinato con la legge di conversione 10 agosto 2023, n. 103 , recante: «Disposizioni urgenti per l'attuazione di obblighi derivanti da atti dell'Unione europea e da procedure di infrazione e pre-infrazione pendenti nei confronti dello Stato italiano.»

L’obiettivo è quello di prevenire l’apertura di nuove procedure di infrazione ed evitare l’aggravamento di quelle pendenti adeguando l’ordinamento nazionale al diritto dell’Unione e alle sentenze della Corte di giustizia in quanto attualmente il numero di infrazioni è superiore alla media degli altri Stati membri dell’Unione Europea.

Il testo si compone di 27 articoli.

In particolare gli interventi riguardano le seguenti procedure

- 1. n. 2014/4075, in materia di aliquota agevolata dell'imposta di registro analoga a quella prevista per l'acquisto prima casa, senza obbligo di stabilire la residenza nel comune in cui è situato l'immobile acquistato;

- 2. n. 2021/2170 in materia di revisioni legali;

- 3. n. 2021/2075, per l'incompleto recepimento della direttiva 2013/48/UE del Parlamento europeo e del Consiglio, del 22 ottobre 2013, relativa al diritto di avvalersi di un difensore nel procedimento penale e nel procedimento di esecuzione del mandato di arresto europeo, al diritto di informare un terzo al momento della privazione della libertà personale e di comunicare con terzi e con le autorità consolari, allo stadio di messa in mora ex articolo 258 TFUE;

- 4. n. 2014/4231, per non conformità alla direttiva 1999/70/CE sul lavoro a tempo determinato del personale volontario del Corpo Nazionale dei Vigili del Fuoco e in materia di computo del pre-ruolo ai fini della ricostruzione di carriera del personale docente;

- 5. n. 2018/2044, per mancato recepimento della direttiva 2013/59/EURATOM che stabilisce norme fondamentali di sicurezza relative alla protezione contro i pericoli derivanti dall'esposizione alle radiazioni ionizzanti;

- 6. n. 2014/2147, in materia di superamento dei valori limite fissati per il PM10;

- 7. n. 2015/2043 in materia di superamento dei valori di biossido di azoto;

- 8. n. 2020/2299 relativa alla qualità dell'aria per quanto concerne i valori limite per il PM2,5.

Per quanto riguarda i casi di pre-infrazione, si tratta di:

- 1. caso EU Pilot 2021/10083/FISMA, sui sistemi di garanzia dei depositi bancari;

- 2. caso EU Pilot (2021) 10047-Empl., in materia di cumulo dei periodi di assicurazione maturati presso organizzazioni internazionali;

- 3. caso ARES (2021)5623843, in materia di attribuzione della Carta del docente anche ai docenti con contratto a tempo determinato;

- 4. caso NIF 2020/4008, in materia di pubblicità nel settore sanitario;

- 5. caso ARES (2022)1775812, in materia di istituzione del Fondo per la individuazione delle aree prioritarie e istituzione del Fondo per la prevenzione e riduzione del radon indoor e per rendere compatibili le misure di efficientamento energetico, di qualità dell'aria in ambienti chiusi con gli interventi di prevenzione e riduzione del radon indoor;

- 6. caso ARES (2019) 3110724, in materia di rilascio dei passaporti;

- 7. caso EU Pilot 2022/10193/ENER, in materia di verifica dell'efficienza degli investimenti nella rete di distribuzione del gas ai fini della copertura tariffaria;

- 8. caso EU Pilot 10375/22, in materia di pratiche commerciali sleali nei rapporti tra imprese nella filiera agricola e alimentare (modifica del decreto legislativo 8 novembre 2021 n.198).

L'adeguamento all'ordinamento nazionale a 9 regolamenti e 1 direttiva riguarda:

- regolamento (UE) 2017/1001 del Parlamento europeo e del Consiglio del 14 giugno 2017 sul marchio dell'Unione Europea;

- regolamento (UE) 2019/125 del Parlamento europeo e del Consiglio del 16 gennaio 2019 in materia di anti-tortura;

- regolamento (UE) 2021/821 del Parlamento europeo e del Consiglio del 20 maggio 2021 in materia di prodotti a duplice uso

- regolamento UE 1157/2019 del Parlamento europea e del Consiglio del 20 giugno 2019 sul rafforzamento della sicurezza delle carte d'identità dei cittadini dell'Unione e dei titoli di soggiorno rilasciati ai cittadini dell'Unione e ai loro familiari che esercitano il diritto di libera circolazione

- regolamenti (UE) 2017/2225, 2017/2226, 2018/1240, 2019/817 e 2019/818 in materia di interoperabilità dei sistemi informativi per le frontiere, l'immigrazione e la sicurezza;

- direttiva 2022/738/UE sull'utilizzazione di veicoli noleggiati senza conducente per il trasporto di merci su strada.

-

Bonus acquisto casa residenti all’estero: novità dal 14 giugno

In Gazzetta Ufficiale n.186 del 10.08.2023, il testo del decreto legge 13 giugno 2023, n. 69 coordinato con la legge di conversione 10 agosto 2023 n.103, recante: Disposizioni urgenti per l’attuazione di obblighi derivanti da atti dell’Unione europea e da procedure di infrazione e pre-infrazione pendenti nei confronti dello Stato italiano.

Il decreto legge era stato approvato dal Consiglio dei Ministri il 7 giugno 2023 e successivamente pubblicato in Gazzetta Ufficiale n.136 del 13 giugno 2023.

Da notare che tra gli interventi in merito alle procedure di infrazione, il decreto legge interviene anche in materia di aliquota agevolata dell'imposta di registro analoga a quella prevista per l'acquisto prima casa, senza obbligo di stabilire la residenza nel comune in cui è situato l'immobile acquistato (procedura di infrazione n. 2014/4075).

La Commissione europea, nel 2018, aveva infatti invitato l’Italia a modificare la disciplina relativa all’agevolazione in materia di imposta di registro per l’acquisto della prima casa perché era stata rilevata la presenza di un trattamento di favore nei confronti dei cittadini italiani su tale agevolazione e conseguentemente un trattamento discriminatorio nei confronti di cittadini di altri Stati Ue diversi dall’Italia non avendo alcun trattamento preferenziale se non risiedono effettivamente nel comune in cui il bene è ubicato o se non vi fissano la residenza entro 18 mesi dall’acquisto.

In generale, l’obiettivo del decreto è quello di prevenire l’apertura di nuove procedure di infrazione ed evitare l’aggravamento di quelle pendenti adeguando l’ordinamento nazionale al diritto dell’Unione e alle sentenze della Corte di giustizia dell’Unione europea. È infatti necessario ridurre il numero complessivo delle procedure di infrazione già avviate dalla Commissione europea nei confronti dell’Italia e che attualmente è superiore alla media degli altri Stati membri dell’Unione Europea.

Il testo si compone di 27 articoli con i quali si agevola la chiusura di:

- 8 procedure d'infrazione

- 8 casi di pre-infrazione

e si adegua l'ordinamento nazionale a 9 regolamenti e a 1 direttiva.

Novità agevolazioni prima casa per i soggetti che si trasferiscono all'estero

Di seguito, le novità apportate in merito all'agevolazione prima casa per i soggetti che si trasferiscono all'estero.

In particolare, all'art. 2 si prevede che al testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131, alla tariffa allegata al medesimo decreto, parte prima, all'articolo 1, nota II-bis), comma 1, lettera a), le parole: «se trasferito all'estero per ragioni di lavoro, in quello in cui ha sede o esercita l'attivita' il soggetto da cui dipende ovvero, nel caso in cui l'acquirente sia cittadino italiano emigrato all'estero, che l'immobile sia acquistato come prima casa sul territorio italiano» sono sostituite dalle seguenti: «se l'acquirente si è trasferito all'estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attivita' prima del trasferimento».

In sintesi cambiano le condizioni richieste per l’accesso al beneficio e riguardano:

- sia la permanenza in Italia per almeno 5 anni,

- sia la collocazione dell’immobile, che legata alle origini del soggetto ovvero alla sua residenza o attività prima della partenza.

Ricordiamo che l’agevolazione di cui si tratta consente a certe condizioni elencate dalla norma di applicare, all’atto di acquisto dell’abitazione:

- l’imposta di registro del 2% e le imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna,

- oppure l’IVA al 4% e le imposte di registro, ipotecaria e catastale fisse nella misura di 200 euro ciascuna.

La norma disponeva alcune deroghe alle condizioni di applicabilità dell'agevolazione per i soggetti trasferiti all’estero ossia, a norma della previgente lett. a) della nota II-bis all’art. 1 della Tariffa, Parte I, allegata al DPR 131/86:

- se l’acquirente dell’immobile si era trasferito all’estero per ragioni di lavoro, operava una deroga alla condizione che richiede la residenza dell’acquirente nel Comune di acquisto e l’agevolazione prima casa spettava se l’immobile agevolato si trovava nel Comune in cui aveva sede o esercitava l’attività il datore di lavoro;

- il cittadino italiano emigrato all’estero poteva applicare l’agevolazione prima casa, senza dover dare alcuna prova relativa alla residenza, ma alla condizione che l’immobile acquistato costituisse la sua prima casa sul territorio italiano.

L’art. 2 del DL 69/2023 interviene su questa disciplina, introducendo una nuova disposizione, in base alla quale “se l’acquirente si è trasferito all’estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni”, per l’accesso al beneficio è necessario che l’immobile acquistato sia ubicato “nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento”.

Pertanto, a partire dal 14 giugno data di entrata in vigore del DL n. 69/2023 il soggetto trasferito all’estero per ragioni di lavoro, potrà accedere al beneficio prima casa sull’acquisto in Italia, di un’abitazione di categoria catastale diversa da A/1, A/8 o A/9, solo se sussistono entrambe le seguenti condizioni su elencate.

Allegati: -

ISEE per Assegno Unico 2023: Inps corregge le istruzioni

Nel messaggio 2856 del 1 agosto 2023 Inps ha fornito nuove istruzioni sulle modalità di correzione delle attestazioni ISEE e le nuove modalità di gestione previste per le domande a partire dal 2023 . La tempistica è stata poi corretta con messaggio dell' 8 agosto 2023 n. 2913 (vedi i dettagli all'ultimo paragrafo)

Si ricorda che l’importo mensile dell’Assegno unico e universale viene attribuito sulla base dell’indicatore della situazione economica equivalente (ISEE) del nucleo familiare secondo la tabella 1 allegata al d.lgs. 29 dicembre 2021, n. 230, adeguata alle variazioni dell’indice del costo della vita 2023 (come da allegato alla circolare n. 41/2023).

Rettifiche ISEE per Assegno Unico figli

In presenza di figli minorenni l’Istituto tiene conto dell’ ISEE minorenni o ISEE minorenni corrente). Per i figli maggiorenni, si fa invece riferimento all’ISEE ordinario o all' ISEE ordinario corrente

Nel messaggio l'istituto precisa che l'assegno Unico fino ad ora veniva erogato anche in presenza di omissioni/difformità (c.d. ISEE difforme), sul patrimonio mobiliare e/o ai dati reddituali dichiarati.

In questi casi INPS ha il diritto di richiedere ulteriore documentazione e l’utente può regolarizzare la situazione in una delle seguenti modalità:

– presentare una nuova Dichiarazione Sostitutiva Unica (DSU), priva di difformità;

– richiedere al CAF intermediario la rettifica della DSU che è stata trasmessa dallo stesso in precedenza, con effetto retroattivo, esclusivamente qualora il CAF abbia commesso un errore materiale;

– presentare alla Struttura INPS territorialmente competente idonea documentazione per dimostrare la completezza e la veridicità dell’ISEE, relativamente al componente del nucleo familiare cui sono riferite le omissioni/difformità esposte nella tabella di dettaglio dell’attestazione.

Per quanto riguarda il patrimonio mobiliare si possono presentare ad esempio

- documentazione dell'intermediario finanziario (ad esempio, estratto conto ecc.) che provi la correttezza dei saldi e delle giacenze dei rapporti finanziari indicati nella DSU;

- denuncia presentata all’Autorità competente in cui si evince che il rapporto finanziario omesso in DSU è stato aperto all’insaputa del titolare del rapporto;

- documentazione rilasciata dall’intermediario finanziario che attesta la chiusura del rapporto finanziario omesso in DSU (ad esempio, conto corrente chiuso, vendita di titoli, ecc.) negli anni precedenti a quello di riferimento dei dati patrimoniali esposti nella DSU con omissioni/difformità (ad esempio, per una DSU presentata a gennaio 2023 il rapporto omesso deve essere chiuso prima del 2021; infatti, anche un solo giorno di possesso nel 2021 implica che il rapporto debba essere dichiarato);

- documentazione rilasciata dall’intermediario finanziario che attesta l’effettiva assenza del rapporto finanziario omesso in DSU, risultante negli archivi dell’Agenzia delle Entrate per un errore dell’intermediario stesso;

- la documentazione rilasciata sia dall’istituto di credito sia dalla società di gestione del risparmio, dalle quale risulti sostanzialmente la consistenza del medesimo patrimonio mobiliare;

oppure, con riferimento al reddito omesso/difforme:

- documentazione rilasciata dall’Agenzia delle Entrate che attesti che l’omissione/difformità segnalata nell’attestazione ISEE non è più valida (ad esempio, il datore di lavoro ha comunicato all’Agenzia delle Entrate una Certificazione Unica errata) e, pertanto, il valore già dichiarato nel Quadro FC8, sez. II, della DSU è corretto.

Nuove modalità da

settembreNovembre 2023Il messaggio informava che la presenza di omissioni/difformità nell’attestazione ISEE comporterà l’attribuzione degli importi minimi previsti dal decreto legislativo n. 230/2021, a partire dal mese di competenza settembre 2023

ATTENZIONE Con il nuovo messaggio 2913 dell'8 agosto l'istituto modifica i tempi indicando la decorrenza della novità da novembre 2023 e non da settembre, " in considerazione delle difficoltà che si potrebbero determinare in capo ai cittadini connesse al periodo estivo nel regolarizzare la propria situazione, garantendo in tal modo agli interessati un lasso di tempo maggiore per procedere alla regolarizzazione dell’ISEE" con le modalità sopraindicate.

L’INPS avviserà del problema l’utente mediante PEC o mail o sms , e la regolarizzazione potrà avvenire con una delle modalità sopra indicate.

In caso di presentazione di una nuova DSU corretta entro il termine di validità della DSU già presentata (31 dicembre), l’importo dell’Assegno unico verrà corrisposto per intero e con le integrazioni aspettanti rispetto alle mensilità erogate al minimo sulla base del precedente ISEE

-

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

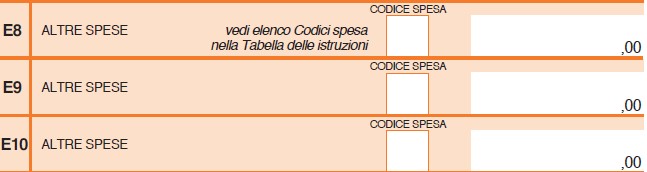

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

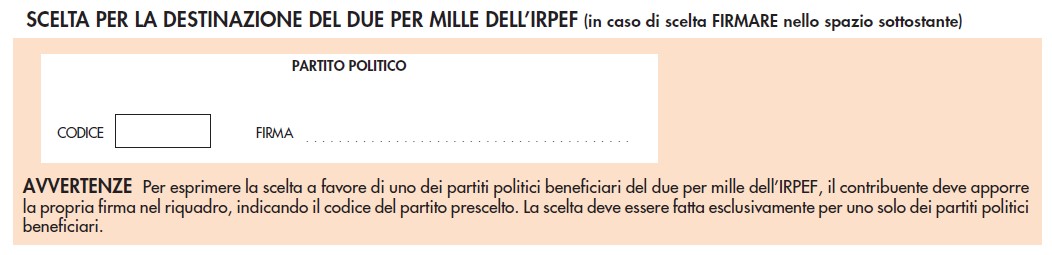

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).

-

Aste giudiziarie: le regole del Ministero per la banca dati

Con Decreto 11 luglio 2023 contenente il regolamento di funzionamento della banca dati aste giudiziarie (ai sensi dell'art 26 comma 6 del DLGS n 149/2022) pubblicato in GU n 175 del 28 luglio, il Minsitero della Giustizia disciplina:

- le modalita' di acquisizione dei dati e il loro inserimento nella banca dati relativa alle aste giudiziarie,

- le modalita' di esercizio del potere di vigilanza da parte del Ministero della giustizia.

Banca dati aste giudiziarie: che cos'è

La banca dati relativa alle aste giudiziarie e' tenuta presso il Ministero della giustizia in forma automatizzata, nel rispetto di criteri di completezza, aggiornamento, esattezza e sicurezza delle notizie e delle informazioni raccolte.

La banca dati si articola, secondo quanto previsto dall'articolo 26, comma 6, del decreto legislativo n. 149 del 2022, nelle sezioni:

- a) esecuzioni immobiliari;

- b) esecuzioni mobiliari;

- c) vendite nelle procedure concorsuali.

Nell'ambito di ciascuna sezione, nella banca dati sono inseriti:

- a) il nome, il cognome e il codice fiscale dell'offerente se persona fisica, ovvero la denominazione e il codice fiscale dell'offerente se ente o persona giuridica

- b) il codice IBAN del conto corrente bancario o ostale utilizzato per versare la cauzione e il prezzo di aggiudicazione o gli estremi identificativi del mezzo di pagamento o della fideiussione utilizzati ai sensi degli articoli 169-quater e 173-quinquies delle disposizioni per l'attuazione del codice di procedura civile e disposizioni transitorie;

- c) la relazione di stima dei beni;

- d) il nominativo del professionista delegato;

- e) il prezzo di stima;

- f) il prezzo base;

- g) il prezzo di aggiudicazione;

- h) il compenso liquidato al professionista delegato.

Viene precisato che, per ragioni di giustizia, l'autorita' giudiziaria civile e penale acquisisce i dati inseriti nella banca dati accedendo al sistema tramite apposita utenza.

A tal fine, il capo dell'ufficio giudiziario individua, tra il personale amministrativo del medesimo ufficio, uno o piu' soggetti abilitati.

Sono in ogni caso soggetti abilitati il giudice dell'esecuzione e il giudice delegato.

Il presidente del tribunale o suo delegato accede alla banca dati ai fini della vigilanza prevista dall'articolo 179-quater delle disposizioni per l'attuazione del codice di procedura civile.

-

Avviso di accertamento: illeggittimo se basato su tariffario minimo di una associazione

Con la Sentenza n. 80/2023 della Cgt d'Abruzzo si ritiene illegittimo l’accertamento presuntivo del reddito di un libero professionista basato sugli onorari minimi consigliati da un’associazione professionale.

La vicenda del ricorso riguarda la fatturazione di compensi di un commercialisti risultata inferiore ai minimi tariffari suggeriti dall’associazione nazionale dei commercialisti.

Il professionista si era difeso sostenendo che l’accertamento si basava solo sul numero di clienti e che, in mancanza di elementi presuntivi concordi, era stato assoggettato a tassazione un compenso non incassato.

I giudici di prima istanza accoglievano il ricorso, ritenendo che la pretesa dell'ufficio non si potesse fondare sul mero richiamo alle tariffe consigliate dall’associazione, in quanto le stesse dovevano intendersi quali meri “suggerimenti”.

L’ufficio aveva impugnato la sentenza in appello, sostenendo che l’accertamento analitico-presuntivo si fondava su elementi certi e, in particolare, sulla presunzione secondo cui non era possibile che un soggetto economico prestasse le proprie competenze senza alcun corrispettivo o percependo corrispettivi irrisori.

I giudici di seconda istanza hanno respinto l’appello ricordando che l’utilizzo del metodo analitico dovrebbe fondarsi su elementi di riscontro ben precisi che fanno emergere l'evasione.

Nel caso in esame, il ricorso viene respinto in quanto: "Questo Collegio ritiene che l'appello non possa trovare accoglimento. L'appellante (Agenzia delle entrate) eccepisce che la sentenza di primo grado è censurabile perché: generica e vaga, senza valutare il fondamento analitico induttivo, secondo i clienti e la contabilità; e la presunzione di onerosità delle prestazioni; reiterava la inapplicabilità dell' art 12 comma 7 Legge 212/2000. L'utilizzo del metodo analitico presuntivo si fonda su elementi di riscontro ben precisi che, se ben confortati, portano ad evidenziare una condizione di evasione.

Tuttavia, nel caso in esame, l'appello si fonda su una vaga e generica ricostruzione degli elementi contabili circa le presunte gratuità delle prestazioni.

In proposito il contribuente ha fornito giustificazioni circa gli importi fatturati, non gratuiti, per cui l'attività di controllo fiscale non può appiattirsi al solo generico riferimento agli elementi della mancata parametrazione con le somme consigliate per il compenso delle attività professionali. Le valutazioni degli scostamenti rispetto alle medie di mercato, proprio perché riferibili alle medie statistiche, non costituiscono un elemento idoneo e sufficiente per giustificare l'accertamento analitico induttivo, in quanto l'Ufficio ha l'onere di procedere con le ulteriori attività accertative che possano confortare l'assunto indiziario della presupposta evasione. Pertanto, l'appello va respinto e compensa le spese di giudizio".