-

770/2023: le novità del Quadro SI

Il modello 770/2023 da inviare entro il 31 ottobre 2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2023 ovvero il 31 ottobre 2023) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

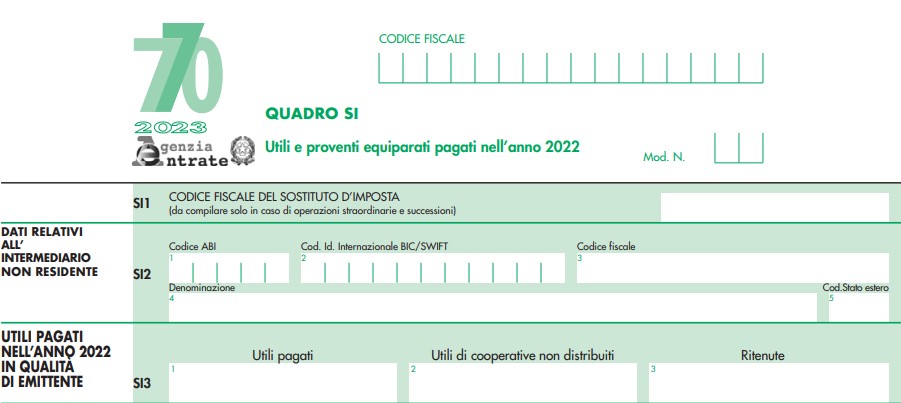

Modello 770/2023: il Quadro SI

ll quadro SI del Modello 770/2023 deve essere utilizzato per indicare gli utili, pagati nell’anno 2022, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili.

A seguito delle modifiche intervenute con l’art. 2, comma 6, del decreto legge 13 agosto 2011, n.138 convertito con modificazioni dalla legge 14 settembre 2011, n. 148 gli utili devono essere indicati con esclusivo riferimento alla data di incasso non rilevando la data di delibera dei dividendi.In particolare, nel prospetto Utili pagati nell’anno 2022 in qualità di emittente (rigo SI3):

- le società per azioni,

- in accomandita per azioni,

- a responsabilità limitata,

- le cooperative a responsabilità limitata

- e gli altri enti commerciali soggetti all’Ires,

che nell’anno solare 2022 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2022 in qualità di emittente, compresi quelli relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.

Tra le novità di quest'anno vi è quella riguardante appunto il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.

-

Collirio erboristico pluridose: chiarimenti sull’aliquota IVA

Con Risposta a interpello n 345 del 13 giugno le Entrate chiariscono l'aliquota IVA da applicare ad alcuni dispositivi medici.

In particolare viene specificato quando ad un collirio pluridose sia applicabile l'aliquota agevolata IVA.

L'istante dichiara di svolgere l'attività di produzione e confezionamento di piante officinali, prodotti erboristici, integratori alimentari, dispositivi medici e prodotti fitocosmetici.

Tra gli altri, commercializza, applicando l'aliquota IVA del 22 per cento, il ''prodotto oftalmico in formato pluridose'' confezionato in un flaconcino da 15 ml, che è una soluzione contenente acque distillate e acqua per preparazioni iniettabili.

L'Istante ha chiesto all'Agenzia delle Dogane e dei Monopoli il preliminare parere di accertamento tecnico. ADM ha classificato il citato prodotto nella sottovoce NC 3307 90.

La Società, non condividendo tale parere tecnico ha richiesto un parere ad un professionista specializzato nel settore, che ha redatto una relazione tecnica, dalla quale risulta che detto prodotto svolge ''un'azione terapeutica di tipo meccanico'', rendendo possibile la classificazione dello stesso come dispositivo medico.

Tutto ciò premesso, l'Istante chiede quale aliquota IVA applicare alle cessioni del prodotto.

Le Entrate replicano che la circolare 14 giugno 2010, n. 32/E, al paragrafo 9, chiarisce che il trattamento fiscale dei suddetti beni, agli effetti della corretta applicazione della aliquota IVA, richiede di procedere preliminarmente a un esatto accertamento tecnico del prodotto, teso ad acclarare la complessiva ed effettiva composizione e qualificazione merceologica ai fini doganali.

Tale accertamento tecnico esula dalle sue competenze rientrando piuttosto tra quelle di ADM, tant'è che le istanze aventi per oggetto l'individuazione dell'aliquota IVA sulla cessione dei menzionati prodotti, prive del citato parere, sono da ritenersi inammissibili e agli stessi non potrà essere fornita alcuna risposta nel merito, nemmeno a titolo di consulenza giuridica.

Non rientra nelle prerogative di questa Agenzia disattendere il parere tecnico rilasciato dalla competente ADM, né è possibile sostituire lo stesso con relazioni tecniche di parte.

Peraltro, come già chiarito nella precedente risposta all'interpello presentato dall'Istante in merito al prodotto ''monodose'' che, a differenza di quello oggetto del presente interpello, è stato classificato da ADM nell'ambito della voce 3004 della Nomenclatura combinata, la norma di interpretazione autentica di cui all'articolo 1, comma 3, della Legge di Bilancio 2019 fa rientrare «i dispositivi medici a base di sostanze, normalmente utilizzate per cure mediche, per la prevenzione delle malattie e per trattamenti medici e veterinari, classificabili nella voce 3004 della nomenclatura combinata (…)» tra i beni le cui cessioni sono soggette all'aliquota IVA del 10 per cento, prevista dal numero 114) della Tabella A, parte III, allegata Decreto IVA.

Tale norma, tuttavia, non riguarda tutti i dispositivi medici, bensì solo quelli classificabili nella voce 3004 della Nomenclatura combinata (tra le molte risposte a interpelli pubblicate, cfr. n. 32 del 7 febbraio 2020, n. 220 del 21 luglio 2020, n. 607 del 18 dicembre 2020, n. 646 del 1° ottobre 2021, n. 51 del 25 gennaio 2022, n. 483 del 3 ottobre 2022).

Di conseguenza ai dispositivi medici che non possono essere classificati in tale voce non può ritenersi applicabile l'aliquota IVA ridotta a norma del citato n. 114) della Tabella A, parte III, allegata al Decreto IVA.

Allegati: -

Rimborso IVA: il caso del patrimonio netto negativo

Con Risposta a interpello n 347 del 14 giugno le Entrate chiariscono che, ai fini di ottenere il rimborso IVA per importi superiori a 30.000 se il patrimonio netto è negativo è necessaria la garanzia bancaria. Vediamo nel dettaglio le motivazioni dell'Agenzia.

La società istante con sede legale in Svizzera, assolve i propri obblighi fiscali in Italia tramite rappresentante fiscale nominato ai sensi dell'articolo 17, comma 3, del decreto IVA.

Cedendo i beni acquistati dai fornitori italiani prevalentemente a clienti stranieri, quindi, in regime di non imponibilità, si trova strutturalmente a credito IVA e può usufruire del «[…] rimborso del credito IVA stesso secondo quanto disposto dall'art.30, comma 2, lett. e) del DPR 633/72».

Dal periodo d'imposta 2023, tuttavia, «[…] ha iniziato ad avvalersi del meccanismo del plafond al fine di evitare la maturazione di un credito IVA».

Tanto premesso, l'istante riferisce che, tra il periodo d'imposta 2019 e quello relativo al 2022 ha maturato un credito IVA molto più elevato di euro 30.000,00 (ossia della soglia a concorrenza della quale non è richiesta alcuna garanzia bancaria per ottenere il rimborso dell'IVA).

Vorrebbe ora chiedere il rimborso del suddetto credito IVA avvalendosi della facoltà, prevista dall'Art. 38bis, comma 3, del DPR 633772, di ottenere il rilascio del visto di conformità da un professionista abilitato, in alternativa alla presentazione di una garanzia bancaria, come previsto dal comma 5 dello stesso articolo A tal fine dovrebbe, altresì, produrre la prescritta dichiarazione sostitutiva dell'atto di notorietà per attestare i requisiti patrimoniali e di regolarità contributiva richiesta dalla normativa.

Tuttavia, tenuto conto che il bilancio societario chiuso al 30 giugno 2022 mostra un patrimonio netto negativo l'istante chiede di chiarire se può ugualmente avvalersi della possibilità di ottenere il visto di conformità da un professionista abilitato.

Le entrate ricordano che l'articolo 38bis del decreto IVA, al comma 3, dispone che «Fatto salvo quanto previsto dal comma 4, i rimborsi di ammontare superiore a 30.000 euro sono eseguiti previa presentazione della relativa dichiarazione o istanza da cui emerge il credito richiesto a rimborso recante il visto di conformità o la sottoscrizione alternativa di cui all'articolo 10, comma 7, primo e secondo periodo, del decreto legge 1° luglio 2009, n. 78, convertito, con modificazioni, dalla legge 3 agosto 2009, n. 102. Alla dichiarazione o istanza è allegata una dichiarazione sostitutiva di atto di notorietà, a norma dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, che attesti la sussistenza delle seguenti condizioni in relazione alle caratteristiche soggettive del contribuente:

a) il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento; la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento per cessioni non effettuate nella normale gestione dell'attività esercitata; l'attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili;

b) non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell'anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50 per cento del capitale sociale;

c) sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi».

Ai sensi del successivo comma 4, invece,

«Sono eseguiti previa prestazione della garanzia di cui al comma 5 i rimborsi di ammontare superiore a 30.000 euro quando richiesti:

- a) da soggetti passivi che esercitano un'attività d'impresa da meno di due anni diversi dalle imprese startup innovative di cui all'articolo 25 del decreto legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

- b) da soggetti passivi ai quali, nei due anni antecedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell'imposta dovuta o del credito dichiarato superiore:

- 1) al 10 per cento degli importi dichiarati se questi non superano 150.000 euro;

- 2) al 5 per cento degli importi dichiarati se questi superano 150.000 euro ma non superano 1.500.000 euro;

- 3) all'1 per cento degli importi dichiarati, o comunque a 150.000 euro, se gli importi dichiarati superano 1.500.000 euro;

- c) da soggetti passivi che nelle ipotesi di cui al comma 3, presentano la dichiarazione o istanza da cui emerge il credito richiesto a rimborso priva del visto di conformità o della sottoscrizione alternativa, o non presentano la dichiarazione sostitutiva di atto di notorietà;

- d) da soggetti passivi che richiedono il rimborso dell'eccedenza detraibile risultante all'atto della cessazione dell'attività».

L'attuale impianto normativo, dunque, esenta i contribuenti dall'obbligo di garantire i crediti IVA superiori a 30.000 euro chiesti a rimborso, solo in presenza dei presupposti previsti dal comma 3 dell'articolo 38bis, e a condizione che non si verifichino le cause di esclusione declinate dal successivo comma 4; diversamente, il rimborso è sempre subordinato al rilascio della garanzia.

Viene anche ricordato che con la circolare n. 32/E del 30 dicembre 2014, nell'illustrare il contenuto della dichiarazione sostitutiva è stato chiarito che:

«In sintesi, le condizioni da attestare nella dichiarazione sostitutiva riguardano la solidità patrimoniale, la continuità aziendale e la regolarità dei versamenti dei contributi previdenziali e assistenziali. Con riferimento alle caratteristiche soggettive di natura patrimoniale di cui alla lettera a), si precisa che le informazioni richieste sono rilevate dalle risultanze contabili dell'ultimo periodo d'imposta chiuso anteriormente alla presentazione della dichiarazione o istanza di rimborso. A differenza di quanto previsto nel previgente articolo 38bis, settimo comma, lettera c), n. 1), che ai fini dell'individuazione del ''contribuente virtuoso'' faceva riferimento all'ultimo bilancio approvato, il controllo sulla solidità patrimoniale è ora effettuato prendendo a riferimento i dati contabili dell'ultimo periodo di imposta, anche nei casi in cui il bilancio non sia stato ancora approvato.» (enfasi aggiunta). Il rimborso resta, dunque, subordinato alla presentazione della garanzia laddove manchino i requisiti di ''solidità'' e ''virtuosità'' necessari per tutelare le ragioni erariali al pari di quanto già previsto in passato dal previgente settimo comma del citato articolo 38bis, che esonerava dall'obbligo di prestare la garanzia le sole imprese «solvibili e virtuose».

L'agenzia spiega che il legislatore non ha rinunciato alla tutela dell'interesse erariale, ma ha ammesso che il credito rimborsato in via accelerata possa considerarsi garantito direttamente dal richiedente ''virtuoso'' con il proprio ''stabile'' patrimonio, ove lo stesso dichiari assumendo la responsabilità civile e penale di eventuali dichiarazioni mendaci di rispettare i requisiti di solidità e virtuosità elencati dalle lettere a), b) e c) del comma 3 del citato articolo 38bis, e ove, altresì, un professionista apponga il visto che attesta la corretta applicazione delle norme tributarie.

Ne deriva che, il requisito di cui alla lettera a) un patrimonio che, nel corso del periodo di osservazione, non si è ridotto oltre il limite ivi fissato non può essere valutato tenendo conto del suo ''valore assoluto'', ossia senza considerare il segno algebrico (nel caso di specie negativo) che lo precede, al fine di affermare, comunque, l'esistenza di un patrimonio ''stabile''.

Il requisito della ''solidità'' patrimoniale può dirsi, infatti, rispettato solo ove esista in concreto un patrimonio (e quindi un valore con il segno algebrico che lo precede positivo), e che lo stesso non sia diminuito rispetto al periodo d'imposta precedente di oltre il 40 per cento. Tale interpretazione è, peraltro, coerente con le ipotesi in cui è richiesta in ogni caso la garanzia (comma 4 dell'articolo 38bis del decreto IVA), anche laddove siano potenzialmente rispettati i requisiti di cui al citato comma 3, ritenuti, in tal caso, insufficienti a tutelare il credito rimborsato.

Trattasi di ipotesi contribuente in attività da poco tempo o cessato ove il patrimonio non può considerarsi ''stabile'', ovvero contribuente che ha ricevuto atti di accertamento in cui la virtuosità non può dirsi esistente.

In conclusione, spiega l'agenzia, così come il credito rimborsato non può considerarsi ''garantito'' da un patrimonio presuntivamente instabile o aggredibile (cfr comma 4), ugualmente lo stesso non può considerarsi ''garantito'' da un patrimonio ''negativo".

Allegati: -

Modello 730/4 indicazioni sui conguagli INPS

Con il messaggio 2207 del 14 giugno 2023 INPS fornisce le indicazioni sull' assistenza fiscale fornita in qualità di sostituto di imposta ai soggetti che abbiano indicato l’INPS per il conguaglio degli importi risultanti dal modello 730 /2023

730/2023 – Assistenza fiscale INPS

Il messaggio ricorda innanzitutto che nella scheda servizio “Assistenza fiscale (730/4): servizi al cittadino”, è stato pubblicato il manuale d’uso per i CAF e i professionisti abilitati disponibile anche sul sito dell’Agenzia delle Entrate. I dati sono disponibili anche attraverso l’app “INPS mobile”, scaricabile da “Play Store” e da “App Store”.

i contribuenti con la propria identità digitale :

- SPID almeno di livello 2,

- CIE,

- CNS)

possono verificare le risultanze contabili della propria dichiarazione e i relativi esiti attraverso il servizio “Assistenza fiscale (730/4): servizi al cittadino”, presente sul sito istituzionale www.inps.it.

Con il servizio sono consultabili i seguenti dati:

- avvenuta ricezione da parte dell’INPS delle risultanze contabili trasmesse dall’Agenzia delle Entrate, con il dettaglio dei relativi importi;( dal 2020 la trasmission non è piu a carico degli intermediari)

- conferma che i conguagli saranno abbinati alle prestazioni percepite, nel caso in cui l’INPS sia il sostituto d’imposta del dichiarante;

- eventuale diniego della risultanza, con conseguente comunicazione da parte dell’INPS all’Agenzia delle Entrate, qualora non sussista il rapporto di sostituzione d’imposta;

- importo delle trattenute e/o dei rimborsi indicati nella risultanza contabile, effettuati mensilmente sulle prestazioni erogate dall’INPS.

Oltre alla funzione di consultazione, il servizio consente di trasmettere online la richiesta di annullamento e/o di variazione della seconda rata d’acconto IRPEF o cedolare secca, per il dichiarante e per il coniuge, in caso di dichiarazione congiunta, entro la data di scadenza prevista per il 10 ottobre 2023.

INPS sostituto di imposta modello 730 /4 chi è interessato

Va ricordato che Inps non opera come sostituto di imposta nel caso di

- erogazioni di prestazioni esenti da imposte come

- le pensioni erogate a vittime del terrorismo o a vittime del dovere

- le prestazioni assistenziali (assegni sociali, pensioni di invalidità civile, assegno unico e universale per i figli a carico e assegno per il nucleo familiare)

- prestazioni cessate prima del 1° aprile 2023.

Dunque l’Istituto gestisce le risultanze contabili del modello 730/4 solo se, nel corrente anno 2023, il dichiarante percepisce una prestazione imponibile ai fini IRPEF (ad esempio, pensione di vecchiaia, pensione di reversibilità, prestazione NASpI, ecc.).

Modello 730/4 Codici diniego

Per i casi di incapienza sono previsti i seguenti codici:

- codice CP, conguaglio non possibile parziale;

- codice CT, conguaglio non possibile totale.

- Nuovo codice ES diniego per soggetti residenti all’estero istituito dal 2023, ai soggetti che risiedono all’estero che hanno l'obbligo di trasmettere all’Agenzia delle Entrate esclusivamente il modello “Redditi Persone Fisiche”.

Nei casi in cui l’Istituto, si trovi nell’impossibilità di completare i conguagli a debito del modello 730/4 (ad esempio, a seguito della cessazione della prestazione, del decesso del dichiarante o di incapienza dei pagamenti spettanti), invierà un’apposita comunicazione all’interessato o agli eredi dello stesso, con l’invito a provvedere autonomamente al versamento dei residui importi a debito, secondo le modalità previste dall’Agenzia delle Entrate.

Modello 730/4 Scadenze

Il termine ultimo di presentazione della dichiarazione dei redditi tramite il modello 730/4, in linea generale, è fissato al 30 settembre 2023 che quest'anno è posticipato al 2 ottobre 2023, ricadendo di sabato il 30 settembre 2023.

ATTENZIONE: posto che la rateazione gli importi deve concludersi entro il mese di novembre considerati i tempi necessari all’elaborazione delle prestazioni erogate non è possibile garantire l’applicazione del numero di rate scelto dal dichiarante se risultanza contabile viene comunicata dopo il mese di giugno 2023.

-

Trattamenti di ozonoterapia: sono detraibili in dichiarazione?

Con una faq datata 14 giugno pubblicata sul sito internet della rivista on line delle Entrate FiscOggi si forniscono chiarimenti sulla detraibilità dei trattamenti di ozonoterapia.

In particolare veniva domandato se un ciclo di trattamenti di ozonoterapia possa essere portato in detrazione nella dichiarazione dei redditi.

La risposta delle Entrate è affermativa, a condizione che:

- il trattamento venga eseguito da personale medico o da personale abilitato dalle autorità competenti in materia sanitaria, in quanto la prestazione rientra tra i trattamenti di natura sanitaria.

- il contribuente che sostiene la spesa per questi trattamenti sia in possesso di una prescrizione medica che dimostri il collegamento della prestazione resa con la cura di una patologia.

Ozonoterapia: le spese della cura sono detraibili?

Viene precisato che le spese sono detraibili nella misura del 19% e che la detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale o mediante altri sistemi di pagamento “tracciabili” (a meno che la prestazione sanitaria non venga eseguita da una struttura pubblica o da una struttura sanitaria accreditata al Servizio sanitario nazionale.

E' bene sottolineare che in merito alla natura sanitaria la Circolare n 24/2022 ha chiarito che sono detraibili le spese per prestazioni specialistiche che si riferiscono alle prestazioni rese da un medico specialista nella particolare branca cui attiene la specializzazione (Circolare 23.04.1981 n. 14, parte seconda).

In generale, non tutte le prestazioni rese da un medico o sotto la sua supervisione sono ammesse alla detrazione, ma solo quelle di natura sanitaria, rispondenti a trattamenti sanitari qualificati che, in quanto finalizzati alla cura di una patologia, devono essere effettuati da medici o da personale abilitato dalle autorità competenti in materia sanitaria.

Per il riconoscimento della detrazione, la prestazione resa deve risultare dalla descrizione riportata nella fattura, così da escludere la detrazione per le prestazioni meramente estetiche o, comunque, di carattere non sanitario.

La stessa circolare specifica che per i trattamenti di mesoterapia e ozonoterapia occorre controllare e conservare i seguenti documenti:

- Ricevuta fiscale o fattura della spesa sostenuta rilasciata da medico o da personale abilitato dalle autorità competenti in materia sanitaria,

- Prescrizione medica che ne attesti la finalità sanitaria,

- Se la prestazione non è resa da strutture pubbliche o private accreditate al SSN l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

Nel modello 730/2023 tali spese andranno indicate nel quadro E

-

Superbonus 2023: chiarimenti delle entrate per i condomini

Con la Circolare n. 13 del 13 giugno le Entrate riassumo tutte le novità per il superbonus coi relativi chiarimenti.

Come specificato nell'oggetto si tratta delle Modifiche alla disciplina del Superbonus di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34 – Decreto-legge 18 novembre 2022, n. 176, legge 29 dicembre 2022, n. 197, e decreto-legge 16 febbraio 2023, n. 11.

Per un riepilogo delle novità leggi anche: Superbonus 110: tutte le novità dopo il DL n 11/2023

Superbonus 2023: chiarimenti delle entrate per i condomini

La circolare ricorda come, il comma 1, lettera a), numero 1), dell’articolo 9 del Decreto Aiuti-quater, intervenendo sul comma 8-bis, primo periodo, del citato articolo 119, dispone che:

- il Superbonus spetta nella misura del 110 per cento per le spese sostenute entro il 31 dicembre 2022,

- del 90 per cento per quelle sostenute nell’anno 2023 relativamente a interventi, compresi quelli di demolizione e ricostruzione, effettuati da:

- condomìni;

- persone fisiche, al di fuori dell’esercizio di attività d’impresa, arti e professioni, su edifici composti da due a quattro unità immobiliari distintamente accatastate e posseduti da un unico proprietario o in comproprietà da più persone fisiche (soggetti individuati dal comma 9, lettera a, del citato articolo 119);

- organizzazioni non lucrative di utilità sociale (ONLUS) di cui all’articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, organizzazioni di volontariato (ODV) iscritte nei registri di cui all’articolo 6 della legge 11 agosto 1991, n. 266, associazioni di promozione sociale (APS) iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383 (soggetti individuati dal comma 9, lettera d-bis, del citato articolo 119);

- persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio.

Resta ferma, per i medesimi soggetti, l’applicazione della detrazione per le spese sostenute fino al 31 dicembre 2025, con aliquota al 70 per cento per le spese sostenute nell’anno 2024 e al 65 per cento per quelle sostenute nell’anno 2025.

Superbonus 2023: chiarimenti sulla CILA

Il comma 894 dell’articolo 1 della legge di bilancio 2023 stabilisce che le modifiche apportate al comma 8-bis, primo periodo, sopra delineate, non si applicano agli interventi:

- a) diversi da quelli effettuati dai condomìni, per i quali la comunicazione di inizio lavori asseverata (CILA) risulti presentata alla data del 25 novembre 2022;

- b) effettuati dai condomìni per i quali la CILA risulti presentata alla data del 31 dicembre 2022 e la delibera assembleare che ha approvato l’esecuzione dei lavori risulti adottata in data antecedente alla data di entrata in vigore del Decreto Aiuti-quater (vale a dire entro il 18 novembre 2022). La data della delibera assembleare deve essere attestata con apposita dichiarazione sostitutiva dell’atto di notorietà rilasciata dall’amministratore del condominio ovvero, nel caso dei c.d. mini condomìni in cui, ai sensi dell’articolo 1129 del codice civile non vi sia l’obbligo di nominare l’amministratore e i condòmini non vi abbiano provveduto, dal condomino che ha presieduto l’assemblea;

- c) effettuati dai condomìni per i quali la CILA risulti presentata alla data del 25 novembre 2022 e la delibera assembleare che ha approvato l’esecuzione dei lavori risulti adottata tra il 19 novembre 2022 e il 24 novembre 2022. La data della delibera assembleare deve essere attestata con apposita dichiarazione sostitutiva dell’atto di notorietà5 rilasciata dall’amministratore del condominio ovvero, nel caso dei c.d. mini condomìni in cui, ai sensi dell’articolo 1129 del codice civile non vi sia l’obbligo di nominare l’amministratore e i condòmini non vi abbiano provveduto, dal condomino che ha presieduto l’assemblea;

- d) comportanti la demolizione e la ricostruzione degli edifici per i quali al 31 dicembre 2022 risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

In tali ipotesi, al ricorrere di una delle condizioni previste dall’articolo 1, comma 894, lettere da a) a d), della legge di bilancio 2023, continuano ad applicarsi le disposizioni previgenti contenute nel citato articolo 119, comma 8-bis, primo periodo, con conseguente applicazione dell’aliquota di detrazione nella misura:

- del 110 per cento per le spese sostenute entro il 31 dicembre 2023,

- del 70 per cento per quelle sostenute nell’anno 2024

- del 65 per cento per quelle sostenute nell’anno 2025.

Al riguardo, considerato che il citato comma 894, tra le condizioni necessarie per applicare le suddette deroghe, richiede, per gli interventi rientranti nel Superbonus di cui alle lettere a), b) e c) dell’elenco sopra richiamato, la presentazione di una CILA ai sensi dell’articolo 119, comma 13-ter, del Decreto Rilancio, si ritiene che, a prescindere dalla circostanza che in applicazione del TU dell’edilizia i lavori richiedano un titolo edilizio diverso, la mancata presentazione della CILA nei termini sopra evidenziati non consenta al contribuente di accedere alle predette deroghe.

Resta inteso che, per gli interventi di cui alle lettere a), b) e c) dell’elenco sopra richiamato, iniziati in data antecedente all’introduzione dell’obbligo di presentazione della CILA, di cui al comma 13-ter dell’articolo 1196 , rileva la data di presentazione del diverso titolo abilitativo richiesto dalla normativa all’epoca vigente.

Le deroghe previste dall’articolo 1, comma 894, della legge di bilancio 2023 sono tassative.

Deve, pertanto, escludersi la rilevanza, ai fini dell’applicabilità delle deroghe citate, di ipotesi non riconducibili a quelle espressamente previste dalla legge di bilancio 2023.

Ad esempio, un condominio che abbia convocato l’assemblea in data 9 novembre 2022, presentato la CILA il 10 novembre 2022 e deliberato l’approvazione degli interventi in data 30 novembre 2022 non può fruire del Superbonus nella misura del 110 per cento anche per il 2023, in quanto la delibera assembleare è stata adottata oltre le date normativamente previste, a nulla rilevando la data di convocazione dell’assemblea straordinaria .

L’articolo 2-bis del d.l. n. 11 del 2023 reca una disposizione di interpretazione autentica secondo la quale la presentazione di un progetto in variante alla CILA, o al diverso titolo abilitativo richiesto in ragione della tipologia di intervento edilizio da eseguire, non rileva ai fini del rispetto dei termini previsti dall’articolo 1, comma 894, della legge di bilancio 2023.

Con riguardo agli interventi su parti comuni di proprietà condominiale, non rileva, agli stessi fini, l’eventuale nuova deliberazione assembleare di approvazione della suddetta variante.

In altri termini, ai fini dell’individuazione della disciplina applicabile per gli interventi agevolabili di cui al primo periodo del comma 8-bis dell’articolo 119 occorre fare riferimento alla data di presentazione della originaria CILA di cui al comma 13-ter del medesimo articolo 119, o del diverso titolo abilitativo in caso di interventi di demolizione e ricostruzione, e, in caso di interventi condominiali, alla data della prima delibera di esecuzione dei lavori.

Superbonus 2023: varianti alla CILA

A titolo esemplificativo, costituiscono varianti alla CILA, che non rilevano ai fini del rispetto dei termini previsti dall’articolo 1, comma 894, della legge di bilancio 2023, non solo le modifiche o integrazioni del progetto iniziale ma anche la variazione dell’impresa incaricata dei lavori o del committente degli stessi, nonché la previsione della realizzazione di interventi trainanti e trainati rientranti nel Superbonus, non previsti nella CILA presentata ad inizio dei lavori.

Al riguardo, si evidenzia, inoltre, che il comma 13-quinquies dell’articolo 119 del Decreto Rilancio prevede che, in caso di varianti in corso d’opera, queste possano essere comunicate alla fine dei lavori e costituiscono integrazione della CILA presentata.

Qualora con riferimento agli interventi trainanti siano rispettate le condizioni previste dall’articolo 1, comma 894, lettere da a) a d), della legge di bilancio 2023, il Superbonus spetta con la medesima aliquota anche per le spese sostenute per gli interventi trainati effettuati sulle parti comuni dell’edificio nonché per quelli effettuati sulle singole unità immobiliari.

Al riguardo, con la circolare n. 24/E del 2020, paragrafo 2.2, è stato chiarito che ai fini dell’applicazione del Superbonus, fermo restando che le spese sostenute per gli interventi trainanti devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti (in tal senso anche la circolare n. 30/E del 2020, paragrafo 4.2.2).

In altri termini, al fine di estendere ai lavori trainati, effettuati sulle parti comuni dell’edificio e sulle singole unità immobiliari, il regime agevolativo vigente prima delle modifiche apportate dalla legge di bilancio 2023, si ritiene sufficiente che tali interventi siano effettuati congiuntamente agli interventi trainanti per i quali risultano rispettate le condizioni previste dalla legge.

Ad esempio, nell’ipotesi in cui il condominio abbia deliberato interventi trainanti entro il 18 novembre 2022 e presentato la CILA prima del 31 dicembre 2022, si può godere della medesima percentuale di detrazione anche per le spese sostenute per i lavori trainati.

Con riferimento agli edifici condominiali sottoposti a vincoli dal codice dei beni culturali e del paesaggio, di cui al decreto legislativo 22 gennaio 2004, n. 42, con la citata circolare n. 23/E del 2022 è stato precisato che se – per effetto dei vincoli ai quali l’edificio è sottoposto o dei regolamenti edilizi, urbanistici o ambientali – non è possibile effettuare neanche uno degli interventi trainanti, il Superbonus si applica, comunque, alle spese sostenute per gli interventi trainati.

Ai fini della verifica del rispetto delle condizioni richieste dal comma 894, si ritiene che in tali ipotesi sia possibile far riferimento alla lettera a) del comma 894 (interventi diversi da quelli effettuati dai condomìni).

Ai fini dell’applicazione delle deroghe in esame è, pertanto, necessario che la CILA riferita agli interventi trainati sia stata presentata entro il 25 novembre 2022.

Allegati: -

Superbonus 2023: i chiarimenti per imprese e cittadini

Con la Circolare del 13.06.2023 n. 13, l'Agenzia delle Entrate ha fornito gli ennesimi chiarimenti sulle ultime novità introdotte in materia di Superbonus dal decreto Aiuti-quater, dalla legge di bilancio 2023 e dal Decreto n. 11/2023 (decreto “Cessioni”).

Tra le principali novità, ricordiamo il differimento al 30 settembre 2023, in luogo del 31 marzo, del termine per fruire del Superbonus per gli interventi realizzati sulle unità unifamiliari, a patto che al 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

Indice della Circolare:

- Novità in materia di Superbonus – Articolo 119 del Decreto Rilancio

1.1. Modifiche al comma 8-bis dell’articolo 119

1.1.1. Condomìni, persone fisiche di cui al comma 9, lettera a), e soggetti di cui al comma 9, lettera d-bis), dell’articolo 119

1.1.2. Interventi effettuati su edifici unifamiliari o su unità immobiliari

funzionalmente indipendenti

1.1.3. Interventi avviati a partire dal 1° gennaio 2023 su edifici unifamiliari o su unità

immobiliari funzionalmente indipendenti

1.1.4. Interventi effettuati su edifici condominiali da parte di Istituti autonomi case popolari (IACP) ed enti aventi analoghe finalità sociali di cui al comma 9, lettera c), e cooperative di abitazione a proprietà indivisa di cui al comma 9, lettera d), dell’articolo 119

1.2. Introduzione del comma 7-bis dell’articolo 119 – Impianti solari fotovoltaici

1.3. Modifiche al comma 8-ter dell’articolo 119

1.4. Interpretazione autentica del comma 10-bis dell’articolo 119

1.5. Opzione per la fruizione della detrazione di cui all’articolo 119 in dieci quote

annuali

- Novità in materia di Superbonus – Articolo 119 del Decreto Rilancio