-

Operatori non finanziari gestori contante: novità per l’ adeguata verifica

Con il provvedimento del 16 giugno 2025 (GU n. 144 del 24/06/2025), la Banca d’Italia ha aggiornato le disposizioni in materia d

- adeguata verifica della clientela e

- conservazione dei dati

per gli operatori non finanziari iscritti all’elenco previsto dall’art. 8 del D.L. 350/2001 (gestori del contante).

Le nuove norme sostituiscono il provvedimento del 4 febbraio 2020 e si applicano specificamente a chi svolge attività di trattamento delle banconote in euro (es. trasporto valori con guardie giurate) a partire dal 16 luglio 2025.

L’approccio introdotto è basato sul rischio, secondo tre livelli di obblighi:

- Adeguata verifica ordinaria: obbligatoria per tutte le relazioni continuative o operazioni ≥15.000 euro.

- Misure semplificate: applicabili ai clienti con profilo di rischio basso.

- Misure rafforzate: per soggetti ad alto rischio (es. PEP, operazioni con Paesi terzi ad alto rischio, importi elevati).

Il sistema prevede una profilatura del cliente basata su criteri soggettivi (es. natura giuridica, indici reputazionali, attività prevalente, area geografica) e oggettivi (es. tipo e ammontare dell’operazione, frequenza). Ogni cliente va inserito in una classe di rischio, che condiziona entità e frequenza degli obblighi.

Verifica rafforzata e semplificata: come cambia la gestione

Gli operatori devono svolgere attività di identificazione e controllo che includono:

- Raccolta e verifica di dati identificativi (cliente, esecutore, titolare effettivo).

- Analisi dello scopo e natura del rapporto/operazione.

- Monitoraggio costante del comportamento del cliente e dei soggetti serviti.

In presenza di elevato rischio, scattano ulteriori obblighi:

- Acquisizione di informazioni dettagliate su assetto proprietario, fondi e finalità dell’operazione.

- Obbligo di autorizzazione da parte di un alto dirigente prima di avviare o proseguire un rapporto.

- Controlli più frequenti e approfonditi, anche tramite software di monitoraggio.

Invece, per clienti a basso rischio, sono previste semplificazioni (entro 30 giorni dalla relazione) come:

- Rinvio dell’acquisizione del documento d’identità.

- Dichiarazione de cliente sui dati del titolare effettivo.

- Minor frequenza degli aggiornamenti e controlli.

Ecco una tabella di sintesi

Tipologia Requisiti Obblighi Verifica Ordinaria Rapporti continuativi o operazioni ≥ 15.000€ Identificazione completa, controllo costante Verifica Semplificata Clienti a basso rischio (es. enti pubblici) Controlli meno frequenti, dati minimi, tempi diluiti Verifica Rafforzata PEP, Paesi terzi, operazioni sospette Autorizzazione dirigente, info aggiuntive, controlli intensi Chi sono gli operatori non finanziari gestori del contante

Giova ricordare forse che a norma dell' Art. 8 Decreto-Legge 350 2001 convertito con modificazioni dalla L. 23 novembre 2001, n. 409 i gestori del contante sono

- le banche e,

- nei limiti della loro attività di pagamento, le Poste Italiane S.p.A.,

- gli altri intermediari finanziari e prestatori di servizi di pagamento nonché

- gli operatori economici che partecipano alla gestione e alla distribuzione al pubblico di banconote e monete metalliche, compresi:

a) i soggetti la cui attività consiste nel cambiare banconote o monete metalliche di altre valute;

((b) gli operatori non finanziari che svolgono professionalmente attività di custodia e trasporto ai sensi dell'articolo 134 del TULPS, limitatamente all'attività di trattamento del denaro contante;))

c) gli operatori economici, quali i commercianti e i casinò, che partecipano a titolo accessorio alla gestione e distribuzione al pubblico di banconote mediante distributori automatici di banconote nei limiti di dette attività accessorie.

Gli operatori non finanziari di cui alla lettera b) comma 2 del presente articolo che svolgono professionalmente attività di trattamento delle banconote in euro sono tenuti ad iscriversi in un apposito elenco tenuto dalla Banca d'Italia.)

La Banca d'Italia disciplina con proprio regolamento i requisiti per l'iscrizione all'elenco di cui al comma 2-bis e i casi di cancellazione e di decadenza.

Fascicolo cliente e conservazione dei dati

Ogni operatore è tenuto a predisporre un fascicolo di adeguata verifica per ciascun cliente, contenente:

- Dati identificativi e documentazione.

- Valutazioni sul profilo di rischio.

- Traccia delle verifiche e richieste da autorità.

- Informazioni sul soggetto servito, se diverso dal cliente.

Tutti i dati devono essere conservati per almeno 10 anni e resi accessibili alle autorità. È previsto l’uso di centri di servizi esterni, purché l’operatore mantenga responsabilità e accesso diretto.

Infine, è ammesso l’uso di terzi attestanti (es. intermediari bancari) per eseguire parte delle verifiche, previa attestazione scritta conforme ai criteri stabiliti. L’operatore rimane però sempre responsabile della validità degli adempimenti.

-

CPB: tutte le regole dall’agenzia

Pubblicata la Circolare n 9 del 24 giugno con istruzioni sul CPB.

Il documento delle entrate conferma risposte a dubbi sul patto con il fisco e riassume come e quando aderire dopo il Decreto Correttivo che ha introdotto ulteriori novità.

CPB: tutte le regole dall’agenzia

Come previsto dal provvedimento del 24 aprile scorso, l’adesione al CPB per il biennio 2025-2026 può essere trasmessa congiuntamente alla dichiarazione dei redditi e ai modelli ISA, entro il 30 settembre 2025, oppure in via autonoma.

Nel caso di adesione autonoma, il contribuente potrà inviare il modello CPB insieme al solo frontespizio della dichiarazione Redditi 2025, utilizzando lo stesso canale telematico della dichiarazione annuale, entro il termine stabilito per l’adesione.

A questo proposito, la circolare ricorda che il termine per accettare la proposta Cpb, originariamente fissato al 31 luglio, è stato spostato al 30 settembre 2025 dal decreto “correttivo” (Dlgs n. 81/2025).

Il documento di prassi illustra in modo sistematico tutti gli aspetti fondamentali dell’istituto, introdotto dal Dlgs n. 13/2024 al fine di favorire l’adempimento spontaneo agli obblighi dichiarativi: dai requisiti alle modalità di adesione, passando per cause di esclusione e decadenza, effetti e modalità di determinazione degli acconti.

Attenzione al fatto che per il biennio 2025-2026 possono aderire al Concordato i contribuenti che nel 2024 hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli Isa e che non hanno già aderito per il primo biennio (2024-2025).

Si segnala un’appendice alle risposte, già oggetto di precedente pubblicazione e vengono forniti alcuni nuovi chiarimenti.

-

IVA remunerazione farmacie: chiarimenti ADE

Con la Consulenza giuridica n 5 del 20 giugno le Entrate hanno evidenziato che il nuovo sistema di remunerazione dell’assistenza farmaceutica convenzionata erogata dalle farmacie in regime di Servizio sanitario nazionale, previsto dalla legge di bilancio 2024, anche se articolato e costruito in funzione della sostenibilità del Ssn e del supporto alle farmacie a basso reddito, rimane nell’ambito delle operazioni imponibili ai fini Iva.

Viene evidenziato che integrano il corrispettivo percepito per la fornitura dei farmaci e ne rappresentano la base imponibile, da assoggettare a tassazione con l’aliquota agevolata del 10%, sia le quote fisse e variabili, sia le maggiorazioni per determinate tipologie di farmacie.

Vediamo maggiori dettagli del chiarimento ADE.

IVA remunerazione farmacie: chiarimenti ADE

L’Agenzia delle entrate ha replicato ad un’Associazione che intende applicare in maniera corretta, omogenea e uniforme, il sistema calcolo della nuova remunerazione spettante alle farmacie per il rimborso dei medicinali erogati in regime di Servizio sanitario nazionale.

Innanzitutto, l'ade specifica che ai fini dell’assoggettamento all’imposta sul valore aggiunto, l’articolo 1 del decreto Iva (Dpr n. 633/1972) stabilisce che un’operazione imponibile richiede la compresenza dei presupposti soggettivo, oggettivo e territoriale.

In particolare, il presupposto oggettivo, disciplinato dall’articolo 2 dello stesso decreto, ricomprende tra le operazioni imponibili le cessioni a titolo oneroso che comportano il trasferimento della proprietà o la costituzione di diritti reali di godimento.

A livello unionale, l’ambito oggettivo di applicazione dell’Iva trova fondamento negli articoli 2 e 73 della direttiva Iva, la 2006/112/Ce, interpretati anche dalla giurisprudenza della Corte di giustizia dell’Unione europea.

Affinchè un’operazione possa essere ritenuta imponibile, è necessario che sussista un rapporto giuridico sinallagmatico tra le parti, in cui il corrispettivo rappresenta la contropartita effettiva del servizio prestato.

In assenza di tale sinallagma, l’operazione risulta esclusa dal campo di applicazione dell’imposta per carenza del presupposto oggettivo.

Secondo l’articolo 73 della direttiva, la determinazione della base imponibile è costituita da tutto ciò che rappresenta il corrispettivo percepito dal cedente o prestatore, includendo anche le sovvenzioni legate al prezzo.

Tale impostazione trova riscontro nell’articolo 13 del decreto Iva, che conferma la centralità del corrispettivo contrattualmente pattuito come base imponibile, comprensiva di oneri, spese e integrazioni.

Inoltre viene evidenzito che l’articolo 114, Tabella A, parte III, del decreto Iva, prevede l’applicazione dell’imposta ridotta al 10% per i medicinali pronti all’uso umano e veterinario, incluse le sostanze farmaceutiche e gli articoli di medicazione obbligatori per le farmacie secondo farmacopea ufficiale.

La legge di bilancio 2024 (articolo 1, commi da 225 a 227, legge n. 213/2023) ha riformato, con decorrenza dal 1° marzo 2024, il sistema di remunerazione delle farmacie in convenzione con il Ssn, introducendo quote fisse e variabili.

Nello specifico ha stabilito un sistema di remunerazione composto da:

- quota variabile del 6% sul prezzo al pubblico al netto dell’Iva,

- quote fisse differenti a seconda del prezzo del farmaco,

- quota aggiuntiva per ogni confezione di farmaco inserito nelle liste di trasparenza.

Le quote così definite costituiscono il corrispettivo spettante alla farmacia per la cessione del farmaco al Servizio sanitario nazionale.

Essendo tali somme che affluiscono integralmente alla farmacia cedente, rappresentano l’ammontare complessivo su cui applicare l’Iva, da considerarsi nella misura ridotta del 10%, ai sensi della normativa vigente.

Infine, la legge di bilancio 2024 riconosce quote fisse aggiuntive alle farmacie con fatturato Ssn contenuto entro determinate soglie, tali quote, anche se determinate in base alle caratteristiche soggettive della farmacia incidono direttamente sul corrispettivo percepito per la cessione dei farmaci e sono anch’esse imponibili, in quanto integrano il corrispettivo spettante alla farmacia e beneficiano dell’aliquota Iva ridotta del 10 per cento.

Allegati: -

Redditi da locazioni brevi: come indicarli in dichiarazione

Entro il 30 settembre occorre inviare il Modello 730/2025. Tra le novità di quest'anno vi è il fatto che, i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime.

La predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Vediamo come indicare i redditi di locazione breve nel modello 730.

Modello 730/2025: redditi da locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa detti Contratto di locazione breve.

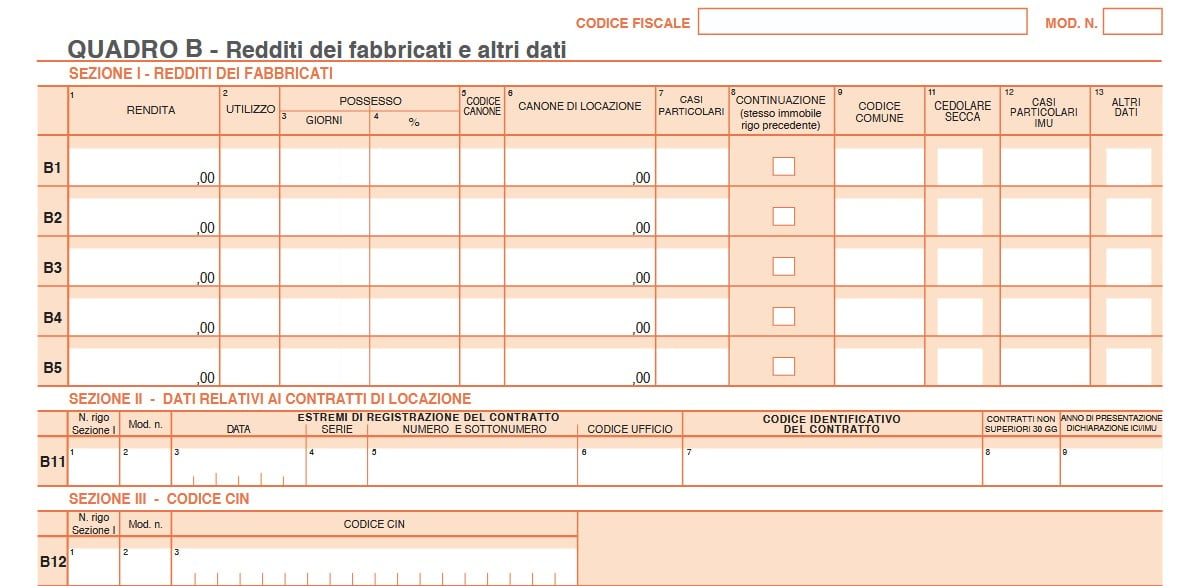

Il reddito derivante da tali locazioni brevi costituisce reddito fondiario:- per il proprietario dell’immobile o per il titolare di altro diritto reale e va indicato nel quadro B;

- per il sublocatore o il comodatario, invece, costituisce reddito diverso e va indicato nel quadro D.

Attenzione al fatto che dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Pertanto, se nel corso del 2024 sono stati destinati a locazione breve più di 4 appartamenti, non può essere utilizzato il modello 730, ma va utilizzato il modello REDDITI PF.

Attenzione al fatto che il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.

Modello 730/2025: redditi da locazione turistica

Inoltre, per le locazioni brevi per finalità anche turistiche a partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazione di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Il termine di 30 giorni deve essere considerato in relazione ad ogni singola pattuizione contrattuale; anche nel caso di più contratti stipulati

nell’anno tra le stesse parti, occorre considerare ogni singolo contratto, fermo restando tuttavia che se la durata delle locazioni che intervengono nell’anno tra le medesime parti sia complessivamente superiore a 30 giorni devono essere posti in essere gli adempimenti connessi alla registrazione del contratto.

Questa disciplina si applica sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore, sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

Il contratto di locazione breve può avere ad oggetto, unitamente alla messa a disposizione dell’immobile abitativo, la fornitura di biancheria e la pulizia dei locali nonché di altri servizi che corredano la messa a disposizione dell’immobile, come ad esempio, la fornitura di utenze, wi-fi, aria condizionata.La disciplina in esame non è invece applicabile se insieme alla messa a disposizione dell’abitazione sono forniti servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell’immobile, quali ad esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di interpreti.

Dal 2021 l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti.In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2024 di più di 4 appartamenti non può essere utilizzato il modello 730.

Il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.Ai redditi derivanti dai contratti di locazione breve si applicano le disposizioni previste per il regime della “cedolare secca sugli affitti”, in

caso di opzione per tale tipo di tassazione, con l'aliquota del 26 per cento, ridotta al 21 per cento per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Il medesimo regime fiscale si applica anche ai corrispettivi lordi derivanti dai contratti di sublocazione e dai contratti a titolo oneroso,

stipulati nelle medesime forme descritte, conclusi dal comodatario aventi ad oggetto il godimento dell'immobile da parte di terzi.

In conseguenza dell’introduzione di tale normativa cambia la tassazione del canone di locazione dell’immobile concesso in locazione dal comodatario per periodi non superiori a 30 giorni: in tal caso il reddito del canone di locazione è tassato in capo al comodatario come reddito diverso e quindi va indicato dal comodatario nel quadro D.Il proprietario dell’immobile indicherà nel quadro B la sola rendita catastale dell’immobile concesso in comodato gratuito.

La disciplina delle locazioni brevi, inoltre, prevede che se i relativi contratti sono stati conclusi con l’intervento di soggetti che esercitano

attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, i canoni di locazione sono assoggettati ad una

ritenuta del 21% a titolo d’acconto se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai

contratti di locazione breve.Modello 730/2025: il nuovo quadro B

Si segnala anche CIN affitti brevi nel modello 730/2025 per le novità sul codice indentififcativo nazionale.

-

Concordato preventivo biennale 2025-2026: le istruzioni operative dell’Agenzia

Con la Circolare n. 9/E del 24 giugno 2025, l’Agenzia delle Entrate fornisce un’articolata guida interpretativa e operativa alla disciplina del Concordato Preventivo Biennale (CPB), istituto introdotto dal D.Lgs. 13/2024 e modificato dal correttivo D.Lgs. 81/2025. Il documento integra la precedente circolare 18/E/2024 alla luce delle modifiche normative, con un focus sulla nuova tornata 2025-2026, escludendo i soggetti forfetari.

Il CPB consente ai contribuenti che applicano gli Indici Sintetici di Affidabilità (ISA) di definire preventivamente con il Fisco la base imponibile ai fini delle imposte dirette e IRAP per due anni.

Accesso al CPB: requisiti, soglie e modalità operative

Per il biennio 2025-2026, il software per l’acquisizione dei dati è stato reso disponibile entro il 30 aprile (termine prorogato solo per il 2025). Il contribuente deve:

- calcolare la proposta tramite il software “IlTuoISA_CPB 2025”;

- accettarla entro il 30 settembre 2025 (o entro il nono mese dalla chiusura del periodo d’imposta, per soggetti non solari).

Il decreto correttivo ha introdotto soglie di affidabilità che limitano l’aumento del reddito proposto:

- massimo +10% per punteggio ISA 10,

- +15% per punteggio tra 9 e 10,

- +25% per punteggio tra 8 e 9.

Per contribuire alla compliance, la proposta per il 2025 sarà inferiore rispetto a quella per il 2026 (50%), così da favorire un avvicinamento progressivo al “reddito target”.

Imposta sostitutiva opzionale e regimi premiali

Il CPB introduce la possibilità di applicare un’imposta sostitutiva sul maggior reddito concordato, con aliquote agevolate:

- 10% per punteggi ISA ≥ 8,

- 12% per punteggi da 6 a 8,

- 15% per punteggi < 6.

Superata la soglia di 85.000 euro di differenziale, scatta l’aliquota IRPEF del 43% (o IRES del 24%) sulla quota eccedente.

L’adesione al CPB garantisce anche importanti benefici premiali, tra cui:

- esclusione dagli accertamenti standard (salvo cause di decadenza),

- esonero dal visto di conformità fino a 70.000 euro (IVA) o 50.000 euro (IRPEF e IRAP),

- esclusione da studi di settore, presunzioni semplici e accertamenti sintetici.

Cause di esclusione dal CPB: tutte le ipotesi

Le cause di esclusione si distinguono in tre gruppi temporali:

Cause riferite al triennio precedente

Non può accedere al CPB chi:

- non ha presentato la dichiarazione dei redditi per almeno uno dei tre periodi d’imposta precedenti, pur essendone obbligato,

- ha condanne (irrevocabili) o patteggiamentisuperiori a due anni per:

- reati tributari (D.Lgs. 74/2000),

- falsità in bilancio (art. 2621 c.c.),

- riciclaggio, impiego e autoriciclaggio (artt. 648-bis, 648-ter, 648-ter.1 c.p.).

La dichiarazione dell'assenza di condanne va resa con autocertificazione ai sensi del DPR 445/2000.

Cause riferite all’anno precedente al CPB (2024)

Escluso chi ha:

- Debiti tributari o contributivi superiori a 5.000 euro risultanti al 31 dicembre 2024, se non estinti prima dell’adesione.

Sono inclusi tutti i debiti definitivi per imposte o contributi.

Sono esclusi quelli sospesi o oggetto di rateazione in regolare pagamento. - Redditi esenti, esclusi o non imponibili (ad es. redditi agevolati da pesca, docenza agevolata, ecc.) superiori al 40% del reddito d’impresa o lavoro autonomo.

Cause riferite all’anno in corso (2025)

- Adesione al regime forfetario (ex L. 190/2014). Non è compatibile con il CPB, riservato ai soggetti ISA.

- Operazioni straordinarie:

- fusione, scissione, conferimento d’azienda o ramo d’azienda,

- modifiche della compagine sociale con aumento del numero di soci o associati (esclusi subentri per decesso).

- Presenza di partecipazioni incrociate non coerenti:

- se un lavoratore autonomo partecipa a un’associazione professionale, società tra professionisti o tra avvocati e non vi è adesione congiunta al CPB da parte di tutti i soggetti coinvolti (professionista e società/associazione, o viceversa).

Questa regola si applica solo alle adesioni effettuate dopo il 13 giugno 2025, data di entrata in vigore del decreto correttivo.

- se un lavoratore autonomo partecipa a un’associazione professionale, società tra professionisti o tra avvocati e non vi è adesione congiunta al CPB da parte di tutti i soggetti coinvolti (professionista e società/associazione, o viceversa).

Altre precisazioni

- La cessione di ramo d’azienda è equiparata al conferimento: comporta esclusione.

- La modifica della ripartizione delle quote sociali (senza variazione del numero dei soci) non è causa di esclusione.

- Le società trasparenti non devono verificare le condizioni sui soci (es. debiti tributari): le verifiche si fanno solo sulla società.

Cause di cessazione anticipata del CPB

La cessazione implica che l’accordo tra contribuente e Fisco non produce più effetti a partire dall’anno in cui si verifica l’evento. Le cause sono individuate dagli articoli 19 e 21 del D.Lgs. 13/2024 e successive modifiche.

1. Cessazione o modifica dell’attività

- Cambio attività economica durante il biennio rispetto a quella per cui è stata formulata la proposta.

- La cessazione non opera se il nuovo codice ATECO rientra nello stesso ISA.

2. Presenza di circostanze eccezionali

Il CPB cessa se, a causa di eventi straordinari, si verifica una riduzione superiore al 30%:

- del reddito d’impresa/lavoro autonomo,

- o del valore della produzione netta IRAP,

rispetto agli importi concordati.

Eventi rilevanti:

- Calamità naturali con stato d’emergenza,

- Inagibilità dei locali o perdita scorte,

- Impossibilità di esercitare l’attività,

- Sospensione attività dovuta a crisi del cliente principale,

- Liquidazioni, affitti d’azienda, sospensioni da comunicazioni alla CCIAA o ordini professionali.

3. Adesione al regime forfetario

Se il contribuente passa al regime forfetario nel corso del biennio, il CPB cessa.

4. Operazioni societarie straordinarie o modifica della compagine sociale

- Fusioni, scissioni, conferimenti di azienda o ramo d’azienda,

- Aumento del numero dei soci nelle società di persone o associazioni (escluse successioni ereditarie).

Non costituisce causa di cessazione:

- Il semplice cambio di quote tra i soci già presenti,

- Il passaggio da regime trasparente a ordinario e viceversa.

5. Ricavi o compensi eccedenti i limiti ISA maggiorati

- Se i ricavi o compensi dichiarati superano di oltre il 50% i limiti per l’applicazione degli ISA, il CPB cessa.

Esempio: superamento della soglia ISA di 5.164.569 € → cessazione se si supera 7.746.853 €.

6. Mancanza di adesione congiunta tra professionisti e società partecipate

Introdotta dal decreto correttivo (in vigore dal 13 giugno 2025):

- Se un professionista partecipante a una società tra professionisti/associazione non aderisce, la società decade dal CPB.

- Viceversa, se è la società/associazione a non aderire, decade il CPB del singolo professionista.

Effetti della cessazione

- Il CPB non ha più valore dal periodo d’imposta in cui si verifica l’evento.

- Non si applicano più i benefici connessi (esoneri, esclusioni da accertamenti ecc.).

- L’eventuale differenza tra reddito concordato e reddito effettivo torna a rilevare fiscalmente, salvo specifiche disposizioni.

-

Bonus edilizi 2025: tutti i chiarimenti per usufruirne

L'agenzia delle entrate ha pubblicato la Circolare n 8 del 19 giugno con chiarimenti su tutte le novità della Legge di Bilancio 2025 per:

- Bonus ristrutturazioni,

- Ecobonus e Sismabonus,

- Superbonus e interventi di sostituzione degli impianti di climatizzazione invernale.

Vediamo in sintesi alcuni chiarimenti e conferme.

Detrazione recupero patrimonio edilizio 2025: chiarimenti ADE

La Circolare n 8/2025 ricorda che come stabilito dalla legge di Bilancio 2025, le detrazioni fiscali per interventi di recupero del patrimonio edilizio, Ecobonus e Sismabonus sono prorogate fino al 2027, con aliquote maggiorate per i proprietari (o titolari di diritti reali di godimento) nel caso in cui l’immobile sia adibito ad abitazione principale.

In particolare, per la “prima casa” lo sconto fiscale sale al 50% (al posto del 36%) per le spese sostenute quest’anno e al 36% (anziché 30%) per quelle affrontate negli anni 2026 e 2027.

La detrazione resta quella più elevata anche se l’immobile è adibito a dimora abituale di un familiare del contribuente (coniuge, parente entro il terzo grado e affini entro il secondo).

Attenzione al fatto che, per usufruire dell’agevolazione maggiorata, che spetta anche per gli interventi realizzati sulle pertinenze, come garage e cantine, è necessario che l’immobile venga adibito a prima casa alla fine dei lavori.

Ecobonus e bonus ristrutturazioni 2025: istruzioni ADE

Le Entrate specificano che nel 2025, continueranno a essere incentivati nell’ambito dell’Ecobonus e del bonus ristrutturazioni gli interventi di sostituzione di impianti di climatizzazione invernale maggiormente in linea con le esigenze di tutela dell’ambiente.

I benefici fiscali si applicano infatti:

- ai microcogeneratori (anche se alimentati da combustibili fossili),

- ai generatori a biomassa,

- alle pompe di calore ad assorbimento a gas

- ai sistemi ibridi che integrano pompa di calore e caldaia a condensazione.

Dal 2025, invece, non saranno più previsti incentivi per la sostituzione di impianti di riscaldamento invernale con caldaie a condensazione e con i generatori d’aria calda a condensazione, alimentati a combustibili fossili, in linea con la Direttiva UE 2024/1275.

In questo caso, restano comunque detraibili le spese sostenute entro il 31 dicembre 2024, anche se gli interventi saranno completati dopo il 1° gennaio 2025.

-

CPB: proposta e software il tuo ISA 2025 dopo il DLgs n 81

L'agenzia delle entrate in data 18 giugno per recepire le novità inserite dal Dlgs n 81/2025 o correttivo del CPB, ha aggiornato software e istruzioni relative per la misura agevolativa.

leggi anche CPB: tutte le novità del Correttivo

In particolare, le modifiche al CPB introdotte con il DLgs. 81/2025 e relative ai limiti alle proposte sono state recepite nelle istruzioni alla compilazione del modello CPB 2025-2026 e nel relativo software “Il tuo ISA 2025 CPB”.

Per il CPB ricordiamo che è stato pubblicato in GU n 117 del 22 maggio, il decreto MEF 28 aprile per il CPB con le regole per la proposta del Fisco per i soggetti ISA.

Il Dm è simile all’omologo decreto del 14 giugno 2024 di approvazione della metodologia di calcolo relativa al primo biennio di concordato preventivo biennale e dispone, all’articolo 2 rubricato “Approvazione della metodologia relativa al concordato preventivo biennale”, l’approvazione della metodologia in base alla quale l’Agenzia formula ai contribuenti, che nel periodo d’imposta in corso al 31 dicembre 2024 hanno applicato gli Isa, una proposta di concordato per il biennio d’imposta 2025-2026.

Attenzione inoltre al fatto che il software per procedere, ora aggiornato al Dlgs n 81/2025, è disponibile nella sezione dedicata del sito istituzionale delle Entrate.

CPB: come si elabora la proposta 2025-2026

Il DM MEF del 28 aprile approva la metodologia in base alla quale l’Agenzia formulerà ai contribuenti potenzialmente interessati la proposta di concordato per il biennio 2025/2026.

Si evidenzia che la procedura è stata predisposta facendo attenzione alle specifiche attività d’impresa e professionali tenendo conto degli andamenti economici, delle redditività individuali e settoriali desumibili dagli Isa e della loro applicazione.

La nota metodologica diffusa con il decreto descrive tutti i passaggi per giungere alla proposta di concordato 2025/2026, tanto con riferimento alla base imponibile ai fini delle imposte dirette che quella ai fini Irap per i contribuenti ISA.

In particolare, partendo dal reddito dichiarato dal contribuente nell’annualità oggetto di dichiarazione (periodo d'imposta 2024), per la definizione della proposta di concordato vengono previsti i seguenti passaggi:

- 1) misurazione dei singoli indicatori elementari di affidabilità e anomalia

- 2) valutazione dei risultati economici nella gestione operativa negli ultimi tre periodi di imposta, compresa quella oggetto di dichiarazione

- 3) confronto con valori di riferimento settoriali

- 4) criterio formulazione base Irap

- 5) rivalutazione con proiezioni macroeconomiche per i periodi d’imposta 2025 e 2026.

Il decreto individua, inoltre, l’oggetto della proposta di concordato che non può che coincidere con quanto è previsto nel citato Dlgs n. 13/2024 disponendo che, sulla base della metodologia oggetto di approvazione, ai fini della proposta di concordato, sono individuati, per il biennio 2025 e 2026:

- il reddito di lavoro autonomo derivante dall’esercizio di arti e professioni, rilevante ai fini delle imposte sui redditi (articolo 15, Dlgs n. 13/2024)

- il reddito d’impresa, rilevante ai fini delle imposte sui redditi (articolo 16, Dlgs n. 13/2024)

- il valore della produzione netta, rilevante ai fini dell’imposta regionale sulle attività produttive (articolo 17, Dlgs n. 13/2024).

CPB: proposta e software il tuo ISA 2025

Per i soggetti Isa è tutto pronto per il PCB Concordato preventivo biennale.

In particolare, dopo l’approvazione di specifiche tecniche e modalità di invio è ora disponibile software “Il tuo ISA 2025 CPB”, che consente di effettuare i calcoli e di trasmettere sia i modelli relativi agli indici sintetici di affidabilità fiscale sia l’eventuale adesione della proposta di concordato preventivo biennale.

Sul concordato, l’applicazione informatica recepisce le importanti novità sulle modalità di trasmissione delle adesioni e delle eventuali revoche, stabilite con provvedimento del direttore dell’Agenzia delle entrate lo scorso 24 aprile.

Leggi anche CPB regole di adesione e revoca.

In estrema sintesi, le novità prevedono la trasmissione telematica delle adesioni al Cpb in due modi:

- trasmettendo il modello Cpb 2025/2026 insieme alla dichiarazione dei redditi e ai modelli Isa,

- o in modo autonomo, insieme al solo frontespizio dei modelli Redditi 2025.

Ricordiamo che possono aderire al Concordato 2025-2026 i contribuenti che lo scorso anno hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli Isa e che non hanno già un’adesione in corso per il primo biennio (2024-2025).

Allegati: