-

Dichiarazione 730/2025: il quadro T per le cripto attività

Pubblicati Modello e istruzioni per il 730/2025 da utilizzare per l'invio entro il 30 settembre prossimo della dichiarazione dei redditi anno di imposta 2024.

Tra le novità viene evidenziato che vi è un ampliamento della platea degli utilizzatori infatti è possibile utilizzare il modello 730 anche per dichiarare alcune fattispecie reddituali per le quali in precedenza era necessario presentare il modello REDDITI PF, quali:

- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T);

Vediamo le novità del quadro T per le cripto attività.

730/2025: il quadro T per le cripto attività

Il Modello 730/2025 redditi 2024 reca la novità del Quadro T, diviso per sezioni divise da T1 a T117.

Il Quadro T denominato Plusvalenze di natura finanziaria contiene le informazioni relative a:

- plusvalenze assoggettate a imposta sostitutiva del 20 per cento e/o del 26 per cento,

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e/o da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri e/o da cessione di cripto-attività del 26%,

- minusvalenze non compensate nell’anno, partecipazioni rivalutate.

Come precisato dalle istruzioni questo quadro va compilato per indicare i redditi derivanti dalle cessioni di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze di cui all’art. 67, comma 1, lett. da c)-bis a c)-quinquies del Tuir, nonché le plusvalenze derivanti dalle cessioni di partecipazioni qualificate, di cui all’art. 67, comma 1, lett. c) del Tuir.

Il Quadro T è diviso in nove sezioni:

- nella sezione I sono riportate le plusvalenze assoggettate a imposta sostitutiva del 20%,

- nella sezione II sono riportate le plusvalenze assoggettate a imposta sostitutiva del 26%,

- nella sezione III sono riportate le plusvalenze derivanti dalle partecipazioni qualificata,

- nella sezione IV sono riportate le plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliare esteri

- nella sezione V sono riportate le plusvalenze derivanti dalla cessione di cripto attività,

- nella sezione VII sono riportate le minusvalenze non compensate nell'anno

- nella sezione VIII è riportato il riepilogo importi a credito

- nella sezione IX sono riportate le partecipazioni rivalutate

-

Processo tributario: PEC non valida nessun obbigo di secondo invio

Con Ordinanza n 3703 del 2025 la Cassazione hanno fissato un utile principio per le notifica via PEC.

In particolare viene statuito che “In caso di notifica a mezzo pec di cui all’art. 60, d.p.r. n. 600/1973, ove l’indirizzo risulti non valido o inattivo, le formalità di completamento della notifica, costituite dal deposito telematico dell’atto nell’area riservata del sito internet della società (OMISSIS) e dalla pubblicazione, entro il secondo giorno successivo al deposito, dell’avviso nello stesso sito per quindici giorni, oltre all’invio di raccomandata, non devono essere precedute da un secondo invio dell’atto via pec decorsi almeno sette giorni, formalità riservata al solo caso in cui la notifica non si sia potuta eseguire perché la relativa casella risultava satura ai primo tentativo;”.

Notifiche via PEC: principio della Cassazione per PEC inattiva o non valida, cosa fare

Il caso di specie nasceva dall’impugnazione da parte di una società contribuente di un’intimazione di pagamento basata su cartelle di pagamento che secondo la ricorrente, non erano state regolarmente notificate, con conseguente estinzione della pretesa impositiva per prescrizione e decadenza.

La CTP accoglieva il ricorso della società ed anche la Commissione tributaria regionale lo confermava.

L'Agenzia delle Entrate presentava ricorso per Cassazione, affidandosi a due motivi di impugnazione:

- il primo denunciava la violazione degli articoli 60 Dpr n. 600/1973, 26 Dpr n. 602/1973, e 2697 codice civile, poichè la notifica delle cartelle di pagamento in contestazione era valida pur in assenza del secondo invio nel termine dilatorio di sette giorni,

- il secondo si opponeva alla sentenza impugnata laddove aveva erroneamente ritenuto decaduta la pretesa fiscale ai sensi dell’articolo 25, Dpr n. 602/1973.

La Corte suprema ha esaminato i due motivi, ritenendoli entrambi fondati chiarendo quanto segue:

- in caso di notifica a mezzo Pec, ai sensi dell’articolo 60, Dpr n. 600/1973, nei confronti di un’impresa, all’indirizzo risultante dall’indice nazionale degli indirizzi di posta elettronica certificata (Ini-Pec), qualora l’indirizzo del destinatario risulti non valido o inattivo, per il completamento della notifica (deposito telematico dell’atto nell’area riservata del sito InfoCamere e pubblicazione dell’avviso) non occorre prima effettuare un secondo tentativo di consegna dell’atto via Posta elettronica certificata decorsi almeno sette giorni dal primo invio. Tale obbligo sussiste solo nel caso in cui la casella Pec del destinatario risulti satura al primo tentativo di notifica.

Secondo interpretazione letterale dell’articolo 60, Dpr n. 600/1973, si distinguono due ipotesi alternative:

- casella Pec satura, che richiede un secondo invio dopo almeno sette giorni,

- e indirizzo non valido o inattivo, per il quale la norma prevede direttamente il deposito telematico presso InfoCamere e la successiva pubblicazione dell’avviso; nonché a seguito di un ragionamento logico-sistematico, secondo cui non avrebbe senso imporre un secondo invio a un indirizzo Pec certificato come non valido o inattivo, poiché ciò costituirebbe un adempimento privo di utilità pratica.

Pertanto i giudici hanno affermato che la notifica delle cartelle di pagamento deve considerarsi, nel caso di specie, valida e pertanto non si è verificata alcuna decadenza, in quanto il termine di cui all’articolo 25, Dpr n. 602/1973, non era ancora scaduto al momento della notifica.

-

Dichiarazione 730/2025: gli adempimenti per il controllo e la liquidazione

Con Provvedimento del 12.03.2025 n. 120707, l'Agenzia delle Entrate ha pubblicato le istruzioni per lo svolgimento degli adempimenti previsti per l’assistenza fiscale nell’anno 2025 da parte dei sostituti d’imposta, dei CAF e dei professionisti abilitati.

In particolare, nel documento allegato al provvedimento, vengono descritti gli adempimenti che:

- i sostituti di imposta,

- i professionisti abilitati (consulenti del lavoro, dottori commercialisti, ragionieri e periti commerciali)

- ed i Centri di Assistenza Fiscale

devono effettuare per il controllo e la liquidazione del modello 730.

Tali operazioni vengono descritte seguendo l’ordine di esposizione dei quadri contenuti nel Mod. 730. Per ogni quadro vengono riportati:

- il dettaglio dei controlli formali da operare relativamente ai dati comunicati dal contribuente;

- le modalità di calcolo per la determinazione dei redditi e della relativa imposta;

- le modalità di calcolo dell’eventuale Addizionale regionale all’IRPEF;

- le modalità di calcolo dell’eventuale Addizionale comunale all’IRPEF;

- le modalità di calcolo dell’eventuale acconto dovuto sui redditi soggetti a tassazione separata.

Scarica il testo della Circolare con le istruzioni (Allegato C)

Con lo stesso provvedimento sono state inoltre approvate le specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2025, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo, nonché nella scheda riguardante le scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Allegati: -

Rottamazione quater: quando scade la prossima rata?

La Riscossione in data 6 marzo ha aggiornato la pagina dedicata alla Rottamazione quater.

Prima dei dettagli sul prossimo pagamento ricordiamo che il Decreto Milleproroghe 2025 recentemente convertito in legge ha previsto la riammissione dei decaduti dalla Rottamazione quater relativamente ai pagamenti saltati fino al 31 dicembre 2024.

In proposito leggi: Rottamazione quater: come essere riammessi se decaduti.

Rottamazione quater: quando scade la prossima rata?

Scaduta la VII rata da pagare entro il 5 marzo scorso, la Riscossione ha evidenziato che Per mantenere i benefici della Definizione agevolata (“Rottamazione-quater” introdotta dalla Legge n. 197/2022), è necessario effettuare il versamento della rata in scadenza il 31 maggio 2025.In considerazione dei 5 giorni di tolleranza concessi dalla legge, e dei differimenti previsti nel caso di termini coincidenti con giorni festivi, saranno considerati tempestivi i pagamenti effettuati entro lunedì 9 giugno 2025.

Le rate successive andranno saldate secondo le scadenze del proprio piano contenuto nella Comunicazione delle somme dovute, disponibili anche sul sito in area riservata.

Si ricorda che nel caso in cui il pagamento non venga eseguito, sia effettuato oltre il termine ultimo o sia di ammontare inferiore rispetto all’importo previsto, verranno meno i benefici della Definizione agevolata e quanto già corrisposto sarà considerato a titolo di acconto sul debito residuo.

Per conoscere tutte le modalità di pagamento consulta la pagina dedicata. -

Errori contabili: come correggerli, rilevanza Ires e Irap

Con Risposta a interpello n 63 del 4 marzo le Entrate chiariscono il caso di una società che ha erroneamente imputato un bene.

La questione riguarda la correzione nel bilancio chiuso al 31 dicembre 2023 di un errore contabile commesso nel 2022. Nello specifico, la società ha erroneamente contabilizzato l’acquisto di due semirimorchi usati come costo di esercizio invece che come beni strumentali ammortizzabili, portando alla loro deduzione immediata nell'anno 2022, con effetti sulle imposte.

La S.r.l. chiede se la correzione dell'errore possa avvenire direttamente nelle dichiarazioni dei redditi 2023, senza la necessità di presentare una dichiarazione integrativa per il 2022.

I chiarimenti riguardano l'interpretazione e applicazione delle seguenti disposizioni normative:

- l'articolo 83, comma 1, del TUIR, come modificato dal Decreto-Legge n. 73/2022 e dalla Legge n. 197/2022, ai fini delle imposte sui redditi delle società (IRES).

- l'articolo 8, comma 1-bis, del Decreto-Legge n. 73/2022, ai fini dell'IRAP.

Vediamo la replica delle Entrate.

Errori contabili: come correggerli se rilevanti per Ires e Irap

L'agenzia riepiloga che, nel caso di specie, l'errore contabile ha conseguentemente determinato l'erronea imputazione del complessivo ammontare di tale costo nell'anno di acquisto degli automezzi (2022); costo che, invece, doveva essere ripartito lungo l'intera vita utile degli stessi mediante il meccanismo contabile dell'ammortamento.

L'Istante si interroga sulla possibilità di attribuire rilevanza fiscale (ai fini IRES e IRAP) alla correzione dell'errore contabile derivante da un'errata classificazione di una posta contabile, avvenuta nel bilancio chiuso al 31 dicembre 2023 (primo esercizio soggetto a revisione legale) attraverso una rettifica (positiva) del saldo degli utili portati a nuovo (trattandosi di un errore qualificato dalla Società come ''rilevante'' in base all'OIC 29).

Va ricordato che laddove l'errore contabile rappresentato in istanza risultasse, invece, conseguenza di una non corretta applicazione di norme fiscali (ossia, in altri termini, non fosse qualificabile come errore secondo i principi contabili nazionali valutazione che non è riconducibile all'area dell'istituto dell'interpello), le previsioni qui richiamate concernenti la rilevanza fiscale dell'errore contabile non troverebbero, in radice, applicazione.L'agenzia precisa che in relazione agli effetti fiscali della correzione degli errori contabili, in base all'attuale formulazione dell'articolo 83, comma 1, del Tuir ''ai soggetti che procedono alla correzione di errori contabili in bilancio e che applicano la ''derivazione rafforzata'' e sono sottoposti a revisione legale, viene riconosciuto a fini fiscali il corrispondente componente correttivo nel medesimo esercizio in cui la correzione è eseguita; possibilità che viene, tramite le previsioni del richiamato

comma 1bis, estesa anche ai fini dell'IRAP per le voci di bilancio rilevanti ai fini della determinazione della base imponibile del tributo regionale. La citata modifica normativa, quindi, consente di dare rilevanza ai fini fiscali alla correzione degli

errori contabili, sia quelli qualificati come ''rilevanti'', sia come ''non rilevanti'' in applicazione di corretti principi contabili, nell'esercizio/periodo di imposta in cui avviene la correzione stessa, in luogo della presentazione della dichiarazione integrativa di cui ai commi 8 e 8 bis del decreto del Presidente della Repubblica 2 luglio 1998, n. 322 (che, tuttavia, continua a trovare applicazione in relazione ai casi in cui difettino i requisiti soggettivi e/o oggettivi per la fruizione delle semplificazioni in commento). […]

Ciò comporta, altresì, che nei confronti del contribuente che procede (sempre nel rispetto delle condizioni richieste dall'articolo 83 del Tuir) a detta correzione risulta preclusa la possibilità di ricorrere alla presentazione di una dichiarazione dei redditi integrativa per emendare quella del periodo d'imposta in cui si è verificato l'errore contabile oggetto della procedura di correzione.Analoga soluzione deve ritenersi applicabile anche ai fini dell'IRAP per quanto riguarda la correzione degli errori contabili che riguardano le voci rilevanti ai fini della determinazione del tributo regionale'' (così la richiamata risposta n. 73 del 2024).

Secondo la Società, l'errata rilevazione del costo sostenuto per l'acquisto degli automezzi avrebbe determinato un'''errata qualificazione della ''natura'' del componente negativo di reddito''; nella specie, si ritiene che l'errore contabile sia ascrivibile a un'errata classificazione della posta contabile in questione, la quale ha comportato, a sua volta, un'errata imputazione temporale di tale costo ai fini IRES e IRAP.

Nella circolare n. 7/E del 28 febbraio 2011, è stato precisato, in generale, che sotto il profilo contabile ''le qualificazioni attengono alla ''sostanziale'' individuazione degli effetti di ciascuna operazione aziendale, le ''classificazioni'', invece, costituiscono il passo successivo: infatti, una volta individuato il ''modello'' giuridiconegoziale di riferimento e una volta chiarito se l'operazione presenti unicamente profili patrimoniali o si manifesti, in tutto o in parte, come fenomeno reddituale occorre definirne gli specifici effetti che la stessa eventualmente produce sul reddito (e, contestualmente, individuare la specifica appostazione in bilancio dei relativi elementi reddituali e/o patrimoniali)''.

Ciò implica che una diversa classificazione in bilancio può generare una diversa imputazione temporale dei relativi componenti di reddito.

In base a quanto indicato dalla Società, l'errore nella classificazione della posta contabile concernente il costo per l'acquisto dei beni in parola ha determinato un errore nella quantificazione (riducendolo) dell'utile di esercizio relativo al 2022, il quale ha assunto, a sua volta, valenza fiscale in quanto ha comportato, in capo alla Società, l'integrale deducibilità (ai fini IRES e IRAP) del costo in parola (senza procedere all'ammortamento di detto costo vista la natura strumentale del bene acquistato a utilità differita)Come ricordato nella citata risposta n. 73 del 2024 la finalità delle modifiche introdotte dall'articolo 8, commi 1, lettera b), e 1 bis, del citato decretolegge n. 73 del 2022 risiede nella volontà del Legislatore fiscale di semplificare gli adempimenti degli operatori quando pongono in essere una procedura di correzione di errori contabili in conformità ai principi contabili ''evitando così alle imprese la presentazione di un'apposita dichiarazione integrativa (IRES IRAP) del periodo in cui la componente di reddito avrebbe dovuto essere contabilizzata ed eliminando i connessi oneri di adempimento'' (comunque, a condizione che, per i componenti negativi oggetto di correzione, non siano scaduti i termini per emendare la dichiarazione infedele).

Valorizzando, dunque, la predetta finalità di semplificazione sottesa alle disposizioni normative in esame, si ritiene che anche nel caso di specie (avente ad oggetto la correzione di un errore di classificazione che ha comportato una a sua volta errata imputazione temporale di componenti negativi) sussistano le condizioni richieste dalla legge per attribuire rilevanza sul piano fiscale (sia ai fini IRES che ai fini IRAP) alla correzione degli errori contabili effettuata dalla Società.

A tale soluzione non è ostativo il fatto che l'errore contabile sia stato commesso dalla Società nell'ambito di un esercizio non soggetto a revisione legale dei conti.Infatti, data la formulazione delle disposizioni in commento si ritiene che, ai fini della loro applicazione, rilevi solo la circostanza che l'esercizio in cui l'errore viene corretto (ossia, quello nel quale vengono contabilizzate le poste correttive degli errori contabili) sia soggetto a revisione legale (nella specie, il 2023).

Coerentemente a quanto affermato nella risposta n. 73 del 2024, a fronte del recupero a tassazione dei costi erroneamente dedotti (nel 2022) tramite un'apposita variazione in aumento del reddito imponibile IRES nel 2023, in merito alla quota di ammortamento non dedotta nel 2022 si ritiene che la Società potrà dedurre nel 2023 tale quota nei limiti dell'importo deducibile ai sensi dell'articolo 102, commi 1 e 2, del Tuir per il periodo d'imposta a cui detta quota si riferisce (2022).Infatti, si ricorda che ''[i]n generale, le previsioni introdotte dall'articolo 8 del decreto legge n. 73 del 2022 che attribuiscono rilevanza fiscale alle poste correttive degli errori contabili nei termini sopra detti, non consentono di derogare alle altre norme fiscali (diverse dall'articolo 83 del Tuir) che limitano o riducono la rilevanza fiscale di determinati componenti reddituali (come, ad esempio, i commi 1 e 2 dell'articolo 102 citato). In altri termini, non può ammettersi la deduzione nell'ambito del periodo d'imposta in cui la correzione avviene di un componente negativo di reddito per un importo maggiore di quello ''cristallizzato'' nel singolo periodo d'imposta interessato dall'errore contabile qualora detto errore non fosse stato commesso (ottenendo così, fermo restando il rispetto dei principi contabili, il ripristino, nel periodo d'imposta in cui avviene la correzione, del regime fiscale applicabile al singolo componente reddituale negativo nel periodo d'imposta in cui l'errore che lo riguarda, è stato commesso)'' (così la citata risposta n. 73).

Inoltre, in relazione al meccanismo di deduzione degli interessi passivi previsto dall'articolo 96 del Tuir, va evidenziato che, fermo restando che anche i componenti reddituali rilevanti ai fini fiscali a seguito della correzione dell'errore contabile concorreranno sempre nel rispetto delle previsioni del comma 4 del menzionato articolo 96 alla determinazione del risultato operativo lordo (ROL) nell'anno in cui viene eseguita la correzione (2023), la Società dovrà tener conto del quantum dei costi in questione che hanno ridotto il ROL riferito al 2022 operando una corrispondente variazione in aumento di quello riferito al 2023 (anno di rilevazione dell'errore), sempreché naturalmente il costo in questione abbia assunto rilevanza ai fini della quantificazione del ROL riferito al 2022.Per quanto riguarda la quota di ammortamento relativa al 2022, poi, la Società dovrà assicurare che questa comunque non concorra alla formazione del ROL per effetto della correzione dell'errore contabile, sempre nel rispetto di quanto stabilito dal comma 4 dell'articolo 96 del Tuir.

Infine ai fini IRAP, la correzione dell'errore contabile riferito al 2022 comporterà, per il periodo d'imposta 2023: una variazione in aumento del valore della produzione corrispondente ai costi (erroneamente) dedotti nel 2022 ai fini della determinazione del tributo regionale; e una variazione in diminuzione in misura pari alla quota dell'ammortamento degli automezzi relativa al 2022 rilevante ai fini della determinazione del costo della produzione ai fini IRAP ai sensi dell'articolo 5, comma 1, del decreto legislativo n. 446 del 199Si rimanda alla lettura della Risposta a interpello n 63/2025 per tutti gli approfondimenti del caso.

Allegati: -

Codice fiscale neonato: come richiederlo online dal 5 marzo

Con il Provvedimento n 104720/2025 le Entrate pubblicano le regole per richiedere il codice fiscale dei neoanati tramite il servizio online dal 5 marzo.

Codice fiscale neonati: come richiederlo online dal 5 marzo

Il provvedimento, emanato in attuazione dell’articolo 22 del decreto legislativo 8 gennaio 2024, n. 1, recante disposizioni in materia di rafforzamento dei servizi digitali, definisce le regole per l’utilizzo del servizio on line, messo a disposizione nell’area riservata del sito internet dell’Agenzia delle entrate, per richiedere l’attribuzione del codice fiscale al neonato.

A decorrere dal 5 marzo 2025 è disponibile, all’interno dell’area riservata, il servizio “Richiesta di attribuzione del codice fiscale al neonato”.

La richiesta di attribuzione del codice fiscale al neonato può essere presentata direttamente dal genitore ovvero da un rappresentante legale del genitore preventivamente autorizzato con le modalità previste dal provvedimento del Direttore dell’Agenzia n. 332731 del 22 settembre 2023.Attenzione al fatto che per effettuare la richiesta è necessario inserire i dati anagrafici del neonato e allegare idonea documentazione dalla quale risultino:

- il cognome, il nome, il sesso,

- il luogo e la data di nascita del neonato.

In fase di compilazione, inoltre, verrà automaticamente indicato l’Ufficio dell’Agenzia presso il quale sarà inoltrata la

richiesta, in ragione del domicilio fiscale del richiedente.

A conclusione della lavorazione da parte dell’Ufficio, il servizio rende disponibile il certificato di attribuzione del codice fiscale o, in caso di esito negativo, il documento attestante i motivi di rifiuto della richiesta.La disponibilità dei predetti documenti è comunicata mediante un messaggio trasmesso all’indirizzo e-mail indicato al momento della presentazione della richiesta.

Il certificato resta disponibile nell’area riservata per 30 giorni.

L’Agenzia delle entrate attesta, mediante ricevute, l’acquisizione della richiesta e l’assegnazione all’Ufficio di competenza ai fini della successiva lavorazione, ovvero lo scarto a seguito dei controlli tecnici eseguiti sui documenti inseriti.

Tramite il servizio sono disponibili, inoltre, le informazioni relative allo stato di lavorazione della richiesta e all’esito della stessa. -

Certificazione Unica 2025: indicazione delle mance ai dipendenti

Entro il 17 marzo occorre inviare la Certificazione Unica e a tal proposito le Entrate hanno pubblicato il Provvedimento n 9454 del 15 gennaio con le regole.

In dettaglio, vengono anche pubblicati:

- Modello CU 2025 e istruzioni, della CU anno di imposta 2024.

per provvedere agli adempimenti il ci termine ordinario scade il 16 marzo, che però essendo domenica slitta al giorno successivo lunedì 17 marzo.

Vediamo come compilare la CU 2025 per le mance dei lavoratori dipendenti soggetti ad imposta sostitutiva.

Certificazione Unica 2025: novità per le mance

Con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate

dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva

espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del

5 per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000, limite reddituale riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad imposta sostitutiva.

La base di calcolo cui applicare il 25 per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

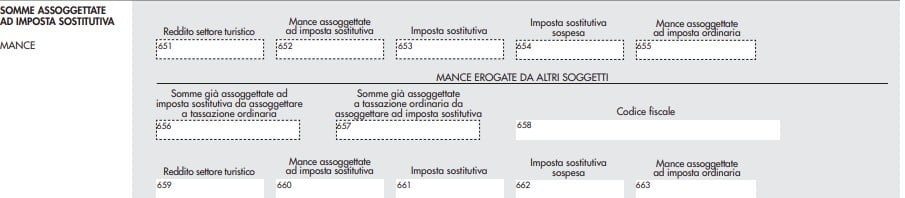

Tale importo deve essere indicato nel punto 651 della CU 2025.

Attenzione al fatto che, il punto 651 va sempre compilato anche in assenza di mance, in tal caso occorre riportare il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Nel punto 652 della CU 2025 occorre riportare l’importo delle mance assoggettate ad imposta sostitutiva.

L’importo delle mance assoggettato a imposta sostitutiva rileva in tutte le ipotesi in cui le vigenti disposizioni, per

il riconoscimento della spettanza o per la determinazione, in favore del lavoratore, di deduzioni, detrazioni o benefici a qualsiasi titolo facciano riferimento al possesso di requisiti reddituali.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Nei punti da 656 a 663 vanno indicati i dati relativi alle mance erogate da altri soggetti.

Nei punti 656 e 657 vanno indicate le mance erogate da altri soggetti assoggettate ad una diversa tassazione rispetto a quella operata dai precedenti sostituti d’imposta.

In particolare nel punto 656 va indicato l’importo delle mance già assoggettato dal precedente sostituto ad imposta sostitutiva e per le quali in sede di conguaglio si è provveduto ad assoggettarle a tassazione ordinaria.

Nel punto 657 va indicato l’importo delle mance già assoggettato dal precedente sostituto a tassazione ordinaria e per le quali in sede di conguaglio si è provveduto ad assoggettarle ad imposta sostitutiva.

Nel punto 658 indicare il codice fiscale del precedente sostituto che ha corrisposto le mance.

Nel caso in cui le somme in oggetto siano state assoggettate dal precedente sostituto, a tassazione ordinaria e in sede di conguaglio vengano assoggettate ad imposta sostitutiva si dovranno compilare i punti 658 (codice fiscale

del precedente sostituto) e 663 (somme erogate dal precedente sostituto assoggettate a tassazione ordinaria).

Le medesime modalità di compilazione dei predetti punti dovranno essere seguite anche nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti.

Leggi anche Detassazione mance: nuovi parametri per il 2025 per approfondire le novità introdotte per il prossimo anno sulla certificazione unica, in vigore dal 1° gennaio e quindi applicabili sulla CU 2026.