-

Modello 770/2025: la novità della nota Q

Tra le novità che compaiono nel Modello 770/2025 vi è la nota Q

In essa vanno indicate le ritenute sulle provvigioni calcolate con errori dall’agente, e versate dal committente entro i termini.

Vediamo i dettagli dalle istruzioni al 770.

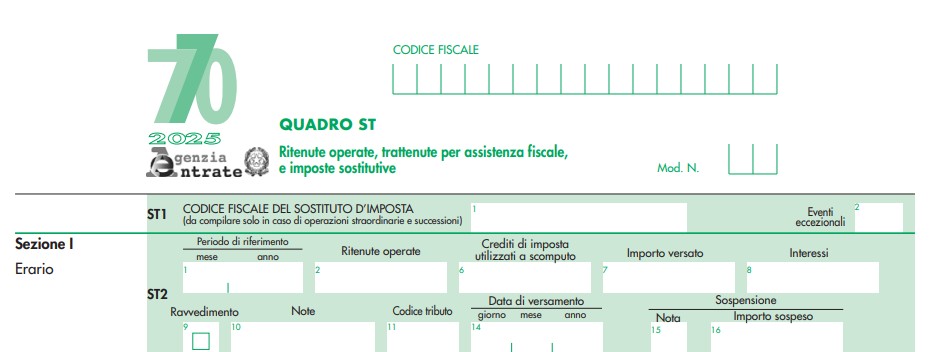

Modello 770/2025: la nota Q

La Nota Q si riferisce al caso previsto dall'art 25-bis comma 4 del DPR n 600/73 che recita testualmente: Se le provvigioni, per disposizioni normative o accordi contrattuali, sono direttamente trattenute sull'ammontare delle somme riscosse, i percipienti sono tenuti a rimettere ai committenti, preponenti o mandanti l'importo corrispondente alla ritenuta. Ai fini del computo dei termini per il relativo versamento da parte dei committenti, preponenti o mandanti, la ritenuta si considera operata nel mese successivo a quello in cui le provvigioni sono state trattenute dai percipienti. I committenti, preponenti o mandanti possono tener conto di eventuali errori nella determinazione dell'importo della ritenuta anche in occasione di successivi versamenti, non oltre il terzo mese dell'anno successivo a quello in cui le provvigioni sono state trattenute dai percipienti

Le ritenute erroneamente calcolata andranno appunto indicate con la Nota Q nel quadro ST.

Nella nota 10, come evidenziato dalle istruzioni è inserita la nota Q se il versamento si riferisce ad errori nella determinazione dell’importo della ritenuta sulle provvigioni (di cui al comma 4, dell’art. 25 bis del D.P.R. n. 600 del 1973).

-

Rimborso IVA 2025: i benefici per gli aderenti al CPB

Dal 1° febbraio e fino al 30 aprile 2025 è possibile inviare la Dichiarazione IVA 2025 anno di imposta 2024.

Leggi anche: Dichiarazione IVA 2025: regole per adempiere entro il 30.04

Relativamente ai soggetti che hanno aderito al CPB e che in base alle risultanze del modello IVA abbiano maturato un credito, possono avere interesse a presentare il prima possibile la dichiarazione in quanto, in tema di rimborsi è stato attribuito, ai sensi dell’art. 19 comma 3 del DLgs. 13/2024, un benificio per le annualità di adesione al patto con il fisco.

Il comma in quesitone recita testualmente "per i periodi d'imposta oggetto di concordato, ai contribuenti che aderiscono alla proposta formulata dall'Agenzia delle entrate sono riconosciuti i benefici previsti dall'articolo 9-bis, comma 11, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96"

Attenzione al fatto che le Entrate in data 24 febbraio hanno anche pubblicato una faq in merito replicando ad un caso specifico, di seguito i dettagli.

Rimborso IVA con beneficio premiale per chi ha aderito al CPB

Dettagliatamente i soggetti aderenti al CPB e beneficiari di un credito IVA, per i periodi oggetto di concordato, possono fruire:

- di un limite più elevato per chiedere a rimborso l’eccedenza di credito IVA,

- nonché per compensarla “orizzontalmente”,

senza l’obbligo del visto di conformità.

Nelle istruzioni al Modello IVA 2025, relative alla “Firma della dichiarazione” del Frontespizio, è stato precisato che sono tenuti a barrare la casella “Esonero dall’apposizione del visto di conformità” anche i soggetti passivi che hanno aderito al concordato preventivo biennale, in quanto beneficiari dell'esonero ex art. 19 comma 3 del DLgs. 13/2024:

Occorre evidenziare che la disposizione agevolativa si riferisce al regime premiale ISA (art. 9-bis comma 11 lett. a) e b) del DL 50/2017) e a seguito del DLgs. 1/2024 la soglia, in base alla quale i soggetti che conseguono un determinato punteggio ISA sono esonerati dall’apposizione del visto, è stata innalzata a 70.000 euro annui, in luogo dei precedenti 50.000.

Ricordiamo che con la Circolare n. 18/2024, le Entrate hanno chiarito che per chi ha aderito al concordato, il limite per l’esclusione dal visto è sempre quello più elevato di 70.000 euro annui.

Per i soggetti estranei al concordato preventivo biennale, a seconda del diverso livello di affidabilità ISA ottenuto, l’esonero dal visto di conformità è graduato, in relazione al vecchio limite di 50.000 ovvero al nuovo limite pari a 70.000 euro annui.

La circolare recita testualmente che: "Va rilevato, altresì, che per i soggetti ISA sono riconosciuti tutti i benefici premiali propri di tale strumento di compliance, come elencati dal decreto ISA:

a) l’esonero dall'apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000 euro annui relativamente all'imposta sul valore aggiunto e per un importo non superiore a 50.000 euro annui relativamente alle imposte dirette e all'imposta regionale sulle attività produttive;

b) l’esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell'imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui".Rimborso IVA 2025 e aderenti al CPB: chiarimenti ADE

Veniva domandato se per un soggetto che aderisce al concordato preventivo biennale (CPB) per il biennio 2024-2025, le agevolazioni previste ai fini IVA dall'art. 9-bis, comma 11, del decreto-legge n. 50 del 2017 possono essere riconosciute già a partire dall'anno 2024, ossia dal primo dei due anni di decorrenza del concordato?

Le Entrate con FAQ del 24 febbraio hanno specificato quanto segue.L’art. 9-bis, comma 11, del decreto-legge n. 50 del 2017 riconosce, in relazione ai diversi livelli di affidabilità fiscale conseguenti all'applicazione degli ISA, i seguenti benefici:- a) esonero dall'apposizione del visto di conformità per la compensazione dei crediti IVA per un importo non superiore a 70.000 euro;

- b) esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi IVA per un importo non superiore a 70.000 euro annui.

L'art. 19, comma 3, del decreto legislativo n. 13 del 2024 (decreto CPB) dispone che per i periodi d'imposta oggetto del concordato preventivo biennale sono riconosciuti i benefici, compresi quelli relativi all'IVA, previsti dal citato art. 9-bis, comma 11.

Al riguardo, si ritiene che i soggetti interessati possano avvalersi di tali benefici già a partire dal primo dei due anni di decorrenza del concordato, in quanto l’adesione al CPB è effettuata nel corso di tale primo anno e, quindi, ben prima del termine di presentazione del relativo modello IVA. In buona sostanza, non si verifica in questo caso quel “gap” temporale tra presentazione della dichiarazione IVA e modelli ISA che giustifica l’applicazione differita delle predette agevolazioni ai fini IVA per chi ottiene determinati punteggi ISA. Nel caso di specie, quindi, in cui l’adesione al concordato preventivo biennale è effettuata nel 2024, il beneficio dell'esonero dall’apposizione del visto di conformità trova applicazione già con riferimento al credito IVA che emerge dalla dichiarazione IVA 2025, relativa all’anno di imposta 2024.Inoltre, si ritiene che il beneficio in parola, qualora rivolto ai soggetti che hanno aderito al CPB, possa essere inteso con il limite più elevato di 70.000 euro. -

Decreto Milleproroghe diventa legge: pubblicato in GU il testo coordinato

Pubblicata nella Gazzetta Ufficiale del 24 febbraio 2025 n. 45, la Legge del 21.02.2025 n. 15 di conversione con modificazioni del decreto Milleproroghe 2024 (decreto legge 27 dicembre 2024 n. 202) che introduce disposizioni urgenti in materia di termini normativi, ora in attesa della sua pubblicazione in Gazzetta Ufficiale.

Diverse sono le novità introdotte in sede di conversione.

Riapertura della Rottamazione Quater: nuova opportunità per i decaduti

I contribuenti che avevano aderito alla definizione agevolata delle cartelle, ma che hanno perso il beneficio a causa del mancato pagamento o del versamento tardivo di una rata, potranno essere riammessi presentando la dichiarazione entro il 30 aprile 2025.

Nel frattempo, non è stata concessa la proroga del concordato preventivo biennale, inizialmente proposta attraverso un emendamento successivamente ritirato. La misura era fortemente sostenuta dalle associazioni di artigiani, commercianti e commercialisti.

Proroghe in materia di lavoro

L'Articolo 14, comma 3, prevede la proroga dei contratti a tempo determinato superiori ai 12 mesi nel settore privato fino al 31 dicembre 2025

Polizze rischi catasfrofali

L'articolo 13 prevede la proroga al 31 marzo 2025 il termine per la stipulazione dei contratti assicurativi per rischi catastrofali da parte di alcune categorie di imprese. Le imprese interessate, con sede legale in Italia o aventi sede legale all’estero, ma stabile organizzazione in Italia, avranno tempo fino al 31 marzo 2025 per stipulare contratti assicurativi per la copertura dei rischi catastrofali, estendendo di tre mesi la scadenza precedentemente fissata al 31 dicembre 2024.

Credito d'imposta Transizione 5.0

L’articolo 13, comma 1-quinquies, inserito nel corso dell’esame al Senato, specifica che il credito d’imposta Transizione 5.0 spetta anche nel caso in cui gli investimenti agevolabili siano stati effettuati prima della presentazione della domanda di accesso, purché siano stati sostenuti a partire dal 1° gennaio 2024.

Agevolazioni settore editoria

L’articolo 17 prevede un'ulteriore proroga biennale per tre misure agevolative destinate alle imprese editrici di quotidiani e periodici:

- Proroga della soglia minima di copie vendute: Le disposizioni introdotte durante l’emergenza Covid-19, che hanno abbassato la soglia minima di copie vendute rispetto a quelle distribuite per accedere ai contributi pubblici per l’editoria, sono prorogate fino alle annualità 2025 e 2026.

- Clausola di salvaguardia: Viene prorogata l'applicazione della cosiddetta “clausola di salvaguardia” per le annualità 2025 e 2026. Questa misura consente di proteggere i contributi spettanti agli editori anche in situazioni in cui non vengano rispettati i requisiti ordinari di vendita e distribuzione a causa di circostanze straordinarie.

- Differimento del pagamento dei costi di produzione: È prorogato al 2024 e 2025 il termine per il pagamento dei costi sostenuti per la produzione della testata editoriale. In pratica, gli editori possono differire il pagamento di tali costi fino a 60 giorni dalla percezione del saldo del contributo pubblico.

Semplificazioni fatturazione elettronica

per gli operatori sanitariEsteso per tutto il 2025 il divieto di fatturazione elettronica per i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria.

Il comma 6 dell'articolo 3, interamente sostituito nel corso dell'esame del Senato, estende fino al 31 dicembre 2025 il divieto di fatturazione elettronica per i soggetti tenuti all'invio dei dati al Sistema tessera sanitaria ai fini dell'elaborazione della dichiarazione dei redditi precompilata. L’esenzione dall’obbligo riguarda le prestazioni sanitarie effettuate nei confronti dei consumatori finali, come ad esempio:

- Medici e odontoiatri;

- Strutture sanitarie private;

- Operatori sanitari che emettono fatture per servizi direttamente resi ai pazienti.

Proroga dell’organo consultivo per le società sportive professionistiche

L'articolo 15 dispone la proroga al 31 dicembre 2027 dell’obbligo di costituzione di un organo consultivo negli atti costitutivi delle società sportive professionistiche (il testo iniziale del provvedimento in esame prevedeva infatti il rinvio al 31 dicembre 2025).

Si ricorda che l'articolo 51 del decreto legislativo 28 febbraio 2021, n. 36 ha stabilito che le società sportive professionistiche debbano prevedere nei propri atti costitutivi la presenza di un organo consultivo, incaricato di fornire pareri obbligatori ma non vincolanti per tutelare gli interessi dei tifosi.

Agricoltura

Viene messa a regime l’applicazione delle misure per il contenimento della diffusione del batterio Xylella fastidiosa, che colpisce in particolare gli ulivi.

L’articolo 19 infatti, interviene sull’articolo 8-ter del decreto-legge 29 marzo 2019, n. 27, rimuovendo il termine dei sette anni entro il quale era possibile procedere con l’estirpazione degli ulivi infetti.

I proprietari, conduttori o detentori di terreni situati in una zona infetta dalla Xylella possono quindi procedere all’estirpazione degli ulivi previa comunicazione alla regione competente. È consentita l’estirpazione in deroga a:

- Il decreto legislativo luogotenenziale del 27 luglio 1945, n. 475.

- Ogni altra disposizione vigente in materia di vincoli paesaggistici o ambientali.

- Le procedure di Valutazione di Impatto Ambientale (VIA) e Valutazione Ambientale Strategica (VAS).

- Le procedure di Valutazione di Incidenza Ambientale (VINCA).

-

Milleproroghe 2025: tutte le novità in vigore dal 25 febbraio

La legge di conversione n 15/2025 del Dl n 202/2024 noto come Milleproroghe è in vigore dal 25 febbraio.

Diverse le novità introdotte nell'iter presso Camera e Senato.

Tra tutte spicca la riammissione dei decaduti per la Rottamazione quater.

Dalla sua approvazione e pubblicazione in GU n 302 del 27 dicembre 2024 il Decreto Milleproroghe, DL n 202/2024 ha visto un susseguirsi di novità con emendamenti al testo originario.

Tra le altre novità emendative ve ne sono anche per i termini dei dichiarativi e in particolare, per il solo anno 2025:

- sono prorogati dal 28 febbraio al 17 marzo i termini per l’approvazione e la messa a disposizione in formato elettronico dei modelli di dichiarazione concernenti le imposte sui redditi e l’imposta regionale sulle attività produttive, nonché delle relative istruzioni e specifiche tecniche;

- è prorogata dal 15 al 30 aprile la data a decorrere dalla quale è possibile presentare le dichiarazioni ai fini IRPEF, IRES e IRAP;

- è prorogato dal 15 al 30 aprile il termine entro cui devono essere resi disponibili i programmi informatici di ausilio alla compilazione e alla trasmissione dei dati relativi agli indici sintetici di affidabilità fiscale – “ISA”84 e quelli necessari per l’elaborazione della proposta di concordato preventivo biennale di cui al decreto legislativo n. 13 del 2024.

Relativamente alle polizze catastrofali per le imprese tanto discusse nei mesi passati del 2024, rimane confermata la data del 31 marzo per adeguarsi all'obbligo, tranne che per le imprese della pesca e acquacoltura e per le assemblee societarie a distanza utilizzabili ancora per tutto il 2025.

Altra norma che ha subito una ulteriore modifica è quella per lo slittamento del termine delle e-fatture per le prestazioni sanitarie inizialmente previsto al 31 marzo, ora ulteriormente esteso per tutto il 2025.

Inoltre sono introdotte novità per i crediti transizione 5.0 e ZLS rivolti agli investimenti delle imprese in beni strumentali e a particolari condizioni.

Vediamo il ripilogo di cosa contiene il Dl Milleproroghe convertito in legge n 15/2025

Milleproroghe: le proroghe per l’Economia. Proroga esenzione IVA del terzo settore

Si prorogano al 30 novembre 2025 il termine per lo svolgimento delle attività di alimentazione degli archivi relativi agli aiuti di Stato relativi all’emergenza epidemiologica da COVID-19 nel Registro nazionale aiuti di Stato (RNA).

Si proroga anche la sospensione della responsabilità per l’inadempimento degli obblighi in materia, con esclusivo riferimento alla registrazione delle misure straordinarie relative all’imposta municipale propria (IMU).

Si proroga al 31 dicembre 2025 il termine entro il quale le regioni, i comuni, le province e le città metropolitane possono presentare richiesta di trasferimento in proprietà a titolo gratuito degli immobili in gestione all’Agenzia del demanio, interessati da progetti di riqualificazione finanziati con risorse PNRR, PNC e PNIEC.

Si proroga al 31 dicembre 2025 il termine fino al quale non si applicano le riduzioni del 15 per cento del canone di locazione passiva dei contratti stipulati dalle amministrazioni centrali individuate nell’elenco Istat, dalle autorità indipendenti (Consob inclusa) e dagli enti nazionali di previdenza e assistenza.

Inoltre, si proroga all’anno 2028 la disapplicazione nei confronti di AMCO S.p.a. delle norme di contenimento della spesa in materia di gestione, organizzazione, contabilità, finanza, investimenti e disinvestimenti previste dalla legislazione vigente a carico dei soggetti inclusi nell’elenco delle amministrazioni pubbliche redatto dall’ISTAT.

Si proroga per tutto il 2025 il termine dell’esenzione dall’obbligo di fatturazione elettronica delle prestazioni sanitarie verso consumatori finali.

Sono prorogati al 31 dicembre 2025: gli importi e i quantitativi massimi complessivi degli strumenti di acquisto e di negoziazione realizzati dalla società Consip S.p.a. e dai soggetti aggregatori aventi ad oggetto servizi di connettività del Sistema pubblico di connettività; i contratti attuativi degli strumenti di acquisto e di negoziazione realizzati dalla società Consip S.p.a. e dai soggetti aggregatori aventi ad oggetto servizi di telefonia fissa.

Si introduce una sospensione di 24 mesi del procedimento di revoca dell’autorizzazione per il confidi in conseguenza del venir meno del requisito di attività finanziaria di almeno 150 milioni di euro a condizione che il confidi comunichi alla Banca d’Italia l’avvio di un processo di integrazione finalizzato al rispetto di tale soglia, fornendo idonea documentazione.

Si proroga al 31 marzo 2025 il termine entro il quale gli enti del Servizio Sanitario della Regione Calabria sono autorizzati ad approvare i bilanci aziendali relativi agli anni precedenti il 2022.

Si proroga al 1° gennaio 2026 il termine a decorrere dal quale trova applicazione il nuovo regime di esenzione IVA per le operazioni realizzate dagli enti associativi di cui all’articolo 5, comma 15 -quater del decreto-legge 21 ottobre 2021, n. 146.

Milleproroghe: le proroghe per il Turismo

Si differisce al 31 marzo 2025 il termine per l’erogazione di risorse a favore dei comuni ubicati all’interno di comprensori e delle aree sciistiche della dorsale appenninica.

Si proroga al 31 dicembre 2025 il termine ultimo per la conclusione di specifici interventi realizzati dagli operatori turistico-ricettivi per il potenziamento dell’offerta turistica nazionale che potranno godere di un contributo sotto forma di credito d’imposta fino all’80% delle spese sostenute. Ai medesimi soggetti è riconosciuto un contributo a fondo perduto non superiore al 50% delle spese sostenute per specifici interventi, comunque non superiore al limite massimo di 100.000 euro per ciascun beneficiario.

Si proroga al 31 dicembre 2025 la durata della misura di semplificazione per la realizzazione, previa dichiarazione di inizio lavoro asseverata (DILA), di taluni impianti fotovoltaici ubicati in aree nella disponibilità di strutture turistiche o termali.

Si proroga il termine entro il quale i datori di lavoro nel settore privato possono stipulare contratti a tempo determinato di durata superiore a dodici mesi e in ogni caso non superiore a ventiquattro mesi.

Milleproroghe: le proroghe per lo Sport

Si proroga al 31 dicembre 2025 la disposizione che prevede che negli atti costitutivi delle società sportive professionistiche sia prevista la costituzione di un organo consultivo che provvede, con pareri obbligatori ma non vincolanti, alla tutela degli interessi specifici dei tifosi.

Si proroga al 31 dicembre 2027 la facoltà per l’Agenzia del demanio di ricorrere alla procedura negoziata senza pubblicazione di un bando di gara per l’affidamento della progettazione ed esecuzione dei lavori necessari alla realizzazione di interventi di riqualificazione dell’aerea destinata alla «Città dello sport».

Milleproroghe: le proroghe per l’Agricoltura

Si mette a regime l’applicazione delle misure per il contenimento della diffusione del batterio xylella fastidiosa, che autorizzano il proprietario, il conduttore o il detentore a qualsiasi titolo di terreni di procedere, previa comunicazione alla regione, all’estirpazione di olivi situati in una zona infetta dalla Xylella fastidiosa, in deroga a quanto disposto dal decreto legislativo luogotenenziale 27 luglio 1945, n. 475 e ad ogni disposizione vigente anche in materia vincolistica nonché in esenzione dai procedimenti di valutazione di impatto ambientale e di valutazione ambientale strategica e dal procedimento di valutazione di incidenza ambientale.

Si precisa la prosecuzione puntuale di determinate misure di sostegno e attività di assistenza in essere a favore delle persone titolari del permesso di soggiorno per protezione temporanea rilasciato ai sensi del decreto legislativo 7 aprile 2003, n. 85, e del decreto del Presidente del Consiglio dei ministri del 28 marzo 2022 in conseguenza degli eventi bellici iniziati nel febbraio 2022 in Ucraina.

Con una o più ordinanze di protezione civile da adottarsi entro il 31 gennaio 2025 e in deroga alle disposizioni vigenti sono regolati il progressivo consolidamento nelle forme ordinarie delle misure di assistenza ed accoglienza straordinarie e temporanee attualmente in essere da ricondurre in capo alle amministrazioni ordinariamente competenti.

Milleproroghe: le proroghe per l’editoria e la pubblica amminsitrazione

Si prorogano alcune disposizioni introdotte dai provvedimenti adottati per l’emergenza Covid-19: per le annualità 2025 e 2026 l’abbassamento della soglia minima delle copie vendute su quelle distribuite e l’applicazione della "clausola di salvaguardia"; per le annualità 2024 e 2025 il differimento del pagamento dei costi sostenuti per la produzione della testata entro 60 giorni dalla percezione del saldo del contributo.

Vediamo infine tutte le altre proroghe:

- Pubblica amministrazione Il decreto stabilisce una razionalizzazione e un efficientamento del sistema delle assunzioni nella pubblica amministrazione. Mentre fino a oggi il problema dei tempi necessari per bandire i concorsi e concludere le procedure di assunzione, rispetto al momento in cui le facoltà assunzionali venivano concesse alla p.a., era gestito tramite proroghe annuali, che sono venute a protrarsi fino a 11 anni, con il provvedimento si introduce una norma a regime nel testo unico del lavoro alle dipendenze delle pubbliche amministrazioni (decreto legislativo 30 marzo 2001, n. 165). Viene al riguardo stabilito un termine massimo di tre anni entro il quale le procedure assunzionali devono essere concluse dalla p.a., senza possibilità di proroga, a pena di perdita della facoltà assunzionale assegnata e dei relativi stanziamenti. La nuova norma si applicherà a decorrere dal 2025 ed è previsto un ultimo anno di proroga per finalizzare le procedure assunzionali a oggi non concluse.

- Si proroga al 31 dicembre 2025 la sospensione dei termini di prescrizione delle contribuzioni di previdenza e di assistenza sociale obbligatoria a carico delle amministrazioni e in favore per i lavoratori dipendenti della p.a. Analoga proroga è prevista per i contributi della gestione separata in relazione ai rapporti di collaborazione coordinata e continuativa. Si proroga di un anno il termine entro il quale le p.a. possono regolarizzare le posizioni assicurative dei dipendenti pubblici per i periodi retributivi sino al 31 dicembre 2020, per evitare che ricada in capo ai datori di lavoro pubblici e all’INPS l’onere del trattamento di quiescenza per i periodi di servizio non assistiti dal versamento contributivo. Si proroga al 31 dicembre 2025 il termine fino al quale non si applicano le sanzioni civili in caso di mancato o tardivo pagamento contribuzioni di previdenza e di assistenza sociale obbligatoria da parte delle p.a. in favore dei lavoratori pubblici (dipendenti e collaboratori). Si proroga al 31 dicembre 2025 il termine per il completamento della realizzazione del nuovo complesso ospedaliero della città di Siracusa e, conseguentemente, la durata dell’incarico del Commissario straordinario. Si prorogano al 30 aprile 2025 le disposizioni in materia di responsabilità erariale che limitano la responsabilità dei soggetti sottoposti alla giurisdizione della Corte dei conti in materia di contabilità pubblica ai casi in cui la produzione del danno è "dolosamente voluta" dal soggetto.

- Interno, sicurezza e soccorso pubblico e Corpo nazionale dei vigili del fuoco Si proroga al 30 giugno 2025 la decorrenza per l’applicazione della previsione che disciplina il percorso di carriera necessario per l’ammissione allo scrutinio per la promozione a Dirigente superiore e a Primo dirigente della Polizia di Stato e fino a tutto il 2025 il periodo temporale di disapplicazione del meccanismo di finanziamento dell’area negoziale relativa ai dirigenti delle Forze di polizia e delle Forze armate. Si prevede la possibilità di rinnovare, fino al 4 marzo 2026, i permessi di soggiorno rilasciati ai cittadini ucraini, beneficiari di protezione temporanea già prorogati, ex lege, fino al 31 dicembre 2024. Per tali categorie di persone viene prevista la possibilità di convertire il proprio permesso di soggiorno in permesso di soggiorno per motivi di lavoro. Si proroga al 31 dicembre 2025 la validità di specifiche graduatorie relative a concorsi banditi per l’accesso al Corpo nazionale dei Vigili del fuoco. Si autorizza l’impiego fino al 30 aprile 2025 delle risorse non utilizzate nel 2021, destinate al contributo economico per i familiari del personale delle Forze di polizia, del Corpo nazionale dei vigili del fuoco e delle Forze armate, il quale, impegnato nell’azione di contenimento, contrasto e gestione dell’emergenza epidemiologica da Covid-19, abbia contratto, in conseguenza dell’attività di servizio prestata, una patologia cui sia conseguito il decesso, per effetto diretto o come concausa, del contagio da Covid-19.

- Salute Si sopprime il termine vigente del 31 dicembre 2024 entro il quale gli organi liquidatori della procedura di liquidazione coatta amministrativa dell’Ente strumentale alla Croce Rossa dovrebbero concludere le loro attività. Si proroga al 31 dicembre 2025 il termine che consente l’esercizio temporaneo nel territorio nazionale delle qualifiche professionali sanitarie e della qualifica di operatore sociosanitario ai cittadini ucraini, residenti in Ucraina prima del 24 febbraio 2022, in base a una qualifica professionale conseguita all’estero regolata da specifiche direttive dell’Unione Europea. Si proroga al 31 dicembre 2025 la possibilità per le aziende ed enti del Servizio sanitario nazionale di:

-

- procedere al reclutamento di medici specializzandi, dal secondo anno, conferendo incarichi di lavoro autonomo, anche di collaborazione coordinata e continuativa, di durata non superiore a sei mesi prorogabili, anche in deroga alle normative vigenti;

- conferire incarichi individuali a tempo determinato, previo avviso pubblico, al personale delle professioni sanitarie e agli operatori socio-sanitari con procedure semplificate, qualora risulti impossibile utilizzare il personale già in servizio o ricorrere agli idonei collocati nelle graduatorie concorsuali in vigore;

- conferire incarichi a tempo determinato, con le medesime procedure semplificate, per la durata di sei mesi, anche ai medici specializzandi iscritti regolarmente all’ultimo e al penultimo anno di corso della scuola di specializzazione. Si proroga al 31 dicembre 2025 la possibilità per le aziende ed enti del Servizio sanitario nazionale di procedere al reclutamento di laureati in medicina e chirurgia, abilitati e iscritti agli ordini professionali, anche se privi della specializzazione. Si proroga al 31 dicembre 2024 il periodo entro il quale deve essere maturato il requisito di tre anni di servizio per partecipare ai concorsi per l’accesso alla dirigenza medica del Servizio sanitario nazionale nella disciplina di Medicina d’emergenza-urgenza, anche in assenza di un diploma di specializzazione. Si proroga al 30 aprile 2025 del termine per la rilevazione del fatturato di ciascuna azienda titolare di AIC (Autorizzazione immissione in commercio) sulla base dei dati delle fatture elettroniche. Si proroga al 31 dicembre 2025 il termine di validità dell’iscrizione nell’elenco nazionale dei soggetti idonei alla nomina di direttore generale delle aziende sanitarie locali, delle aziende ospedaliere e degli altri enti del SSN. Si proroga al 31 dicembre 2025 la sospensione dell’efficacia delle disposizioni regolamentari in materia di raccolta di sangue e di emocomponenti da parte di laureati in medicina e chirurgia abilitati. Si proroga al 31 dicembre 2025 il termine entro il quale le regioni e delle province autonome provvedono ad adeguare il loro ordinamento alle disposizioni sull’accreditamento istituzionale per le strutture sanitarie autorizzate, pubbliche o private e per i professionisti che ne facciano richiesta, nonché per le organizzazioni pubbliche e private autorizzate per l’erogazione di cure domiciliari, nonché la stipula di accordi contrattuali. Si proroga al 31 dicembre 2025 l’applicazione della limitazione della punibilità ai soli casi di dolo e colpa grave (prevista nel periodo di emergenza COVID-19), in relazione ai fatti di cui agli articoli 589 e 590 del codice penale – omicidio colposo e lesioni personali colpose – commessi nell’esercizio di una professione sanitaria, in situazioni di grave carenza di personale sanitario. Si proroga al 31 dicembre 2025 il termine per ottenere gli incentivi per la riorganizzazione della rete dei laboratori del Servizio sanitario nazionale. Si modificano, in modo da mandarle a regime senza ulteriori proroghe, le disposizioni che consentono ai medici iscritti al Corso di formazione in medicina generale di partecipare all’assegnazione degli incarichi convenzionali. Si prevede la possibilità di mantenere gli incarichi già assegnati al momento dell’iscrizione al corso di formazione specifica in medicina generale e si specifica che tra gli incarichi convenzionali assegnabili sono inclusi quelli provvisori e di sostituzione, anche ai fini del riconoscimento delle ore di formazione. Si portano a regime le disposizioni che permettono agli specializzandi in medicina generale e in pediatria di assumere incarichi provvisori o di sostituzione di medici di medicina generale, durante il percorso formativo, di assumere incarichi provvisori o di sostituzione di pediatri di libera scelta convenzionati con il Servizio sanitario nazionale, consentendo di valorizzare l’attività svolta quale attività pratica ai fini della formazione. Si proroga al 31 dicembre 2025 lo stanziamento per i piani regionali per il recupero delle liste d’attesa incrementandolo fino ad un massimo dello 0,7% del fondo sanitario.

- Istruzione e merito Si proroga al 31 dicembre 2025 il termine per accedere al concorso per i posti di insegnante tecnico-pratico con il titolo di studio previsto dall’ordinamento previgente. Si proroga al 31 dicembre 2025 la durata dei contratti a tempo determinato, conferiti ai dirigenti tecnici del Ministero dell’istruzione e del merito, nelle more dell’espletamento del concorso per l’assunzione a tempo indeterminato di dirigenti tecnici. Si prorogano i termini in materia di reclutamento di assistenti tecnici nelle istituzioni scolastiche dell’infanzia e del primo ciclo. Si proroga all’anno scolastico 2025/2026 la misura relativa alle équipe formative territoriali, quale supporto alle azioni delle istituzioni scolastiche sulla digitalizzazione.

- Cultura Si proroga al 31 dicembre 2025 il termine entro il quale le Direzioni regionali Musei, trasformate in uffici dotati di autonomia speciale, anche mediante accorpamento a uffici già esistenti, possono esaurire le disponibilità iscritte nelle contabilità ordinarie loro intestate. Si proroga dal 2024 al 2025 il termine di durata della segreteria tecnica di progettazione di cui si avvale l’ufficio del Soprintendente speciale per le aree colpite dal sisma del 24 agosto 2016.

- Infrastrutture e trasporti Si proroga al 31 dicembre 2025 la durata dei contratti di locazione o di assegnazione in godimento degli immobili residenziali realizzati, in regime di edilizia agevolata, con il programma straordinario di edilizia residenziale per i dipendenti delle amministrazioni dello Stato impegnati nella lotta alla criminalità organizzata. Vengono inoltre prorogati alla medesima data del 31 dicembre 2025 i termini relativi all’obbligo di notifica della proposta di alienazione all’assegnatario, a cui è attribuito il diritto di prelazione. Infine, vengono rinnovati fino al 31 dicembre 2025 i contratti scaduti, al fine di consentire l’esercizio del suddetto diritto di prelazione. Si estendono per ulteriori sei mesi, per un totale di 36 mesi, i termini di inizio e ultimazione dei lavori nel settore dell’edilizia privata e i termini di validità e di inizio e fine lavori previsti dalle convenzioni di lottizzazione urbanistica, in considerazione delle conseguenze derivanti dalle difficoltà di approvvigionamento dei materiali. Si prorogano dal 31 dicembre 2024 al 30 aprile 2025 i termini relativi all’adeguamento ai criteri di sicurezza, rispettivamente, del materiale rotabile circolante sulle infrastrutture ferroviarie e delle gallerie.

- Affari esteri e cooperazione internazionale Si proroga per tutto il 2025 l’autorizzazione di spesa per l’invio di militari dell’Arma dei Carabinieri per la tutela e la sicurezza degli uffici all’estero maggiormente esposti nella crisi in corso nell’Est Europa.

- Difesa Si prorogano per tutto il 2025 i termini di applicazione del regime transitorio del collocamento in ausiliaria, per il progressivo conseguimento dei volumi organici di Ufficiali e Marescialli. Si proroga al 31 dicembre 2025 la possibilità di depositare atti, documenti e istanze nei procedimenti penali militari attraverso invio da indirizzo di posta elettronica certificata.

- Giustizia Si proroga la riduzione del termine del tirocinio previsto per i magistrati ordinari (da 18 a 12 mesi) anche ai magistrati ordinari dichiarati idonei all’esito dei concorsi banditi fino al 31 dicembre 2024. Si proroga fino al 31 dicembre 2025, per il personale del Ministero della giustizia, l’esclusione dell’applicazione della disciplina in materia di mobilità volontaria che limita l’esigenza del previo assenso dell’amministrazione di appartenenza nei soli casi in cui si tratti di posizioni dichiarate motivatamente infungibili dall’amministrazione cedente o di personale assunto da meno di tre anni o qualora la mobilità determini una carenza di organico superiore al 20 per cento. Si proroga al 31 dicembre 2025 l’operatività delle Sezioni distaccate di Ischia, Lipari e Portoferraio al fine di consentire il regolare svolgimento dell’attività giudiziaria in corso presso le stesse. Si proroga al 31 dicembre 2025 il termine a partire dal quale le intercettazioni verranno effettuate attraverso le infrastrutture digitali interdistrettuali centralizzate. Si proroga al 31 dicembre 2025 il divieto di comando, distacco o assegnazione ad altre amministrazioni del personale non dirigenziale dell’amministrazione della giustizia, salvo nulla osta della stessa amministrazione della giustizia.

- Ambiente e della sicurezza energetica Si differisce al 1° gennaio 2026 l’entrata in vigore dell’obbligo di incremento di energia rinnovabile per le società che effettuano vendita di energia termica sotto forma di calore per il riscaldamento e il raffreddamento a soggetti terzi per quantità superiori a 500 TEP annui. Si elimina il termine ordinatorio previsto per l’adozione dei decreti ministeriali aventi ad oggetto la ricognizione e la riperimetrazione dei siti contaminati attualmente classificati di interesse nazionale ai fini della bonifica escludendo le aree e i territori che non soddisfano più i requisiti.

- Lavoro e politiche sociali Si proroga il periodo di transitorietà del cinque per mille dell’IRPEF, limitatamente alle ONLUS, per consentire a dette organizzazioni di essere interessate inter alia, anche per il 2025, dal riparto del beneficio del cinque per mille dell’IRPEF.

- Imprese e Made in Italy Si proroga al 31 marzo 2025 il termine entro il quale le imprese con sede legale in Italia o aventi sede legale all’estero, ma stabile organizzazione in Italia, sono tenute a stipulare contratti assicurativi a copertura dei danni di terreni e fabbricati, impianti e macchinari, attrezzature industriali e commerciali, direttamente cagionati da calamità naturali ed eventi catastrofali verificatisi sul territorio nazionale

- LEP Si assegna al Dipartimento per gli Affari regionali della Presidenza del Consiglio l’attività istruttoria per la determinazione dei LEP e dei relativi costi e fabbisogni standard fino al 31 dicembre 2025, a decorrere dal 5 dicembre 2024.

- Sistema di informazione per la sicurezza Si proroga fino al 30 giugno 2025 la possibilità di estendere le condotte scriminabili con garanzie funzionali a ulteriori fattispecie di reato, riferibili ai nuovi contesti in cui si sviluppa la minaccia terroristica, di attribuire la qualifica di pubblica sicurezza al personale delle Forze Armate (RUD) di supporto per le esigenze degli Organismi, utilizzare l’identità di copertura nei procedimenti penali per reati scriminati con garanzie funzionali e deporre in sede testimoniale utilizzando generalità di copertura. Si proroga, fino al 30 giugno 2025, la norma che disciplina la possibilità per il personale dei Servizi di informazione per la sicurezza di effettuare colloqui personali con soggetti detenuti e internati al fine di acquisire informazioni per la prevenzione dei delitti con finalità di terrorismo di matrice internazionale.

-

Modello 770/2025: pubblicata la versione definitiva con le relative istruzioni

L'Agenzia delle Entrate, con il Provvedimento del 24 febbraio 2025 n. 75896, ha approvato il Modello 770/2025 definitivo con le relative istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2024 ed i relativi versamenti,

- le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed

- i versamenti effettuati dai sostituti d’imposta.

Si ricorda che il modello 770/2025 a anche utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Scarica il modello 770/2025 con le relative istruzioni

La Dichiarazione dei sostituti d’imposta

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la Certificazione unica, che deve essere utilizzata dai sostituti d’imposta comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2024 nonché gli altri dati contributivi ed assicurativi richiesti. Detta certificazione contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all’assistenza fiscale prestata nell’anno 2024 per il periodo d’imposta precedente.

La trasmissione telematica all’Agenzia delle Entrate della Certificazione Unica 2025 deve essere effettuata entro il 17 marzo 2025 (il 16 marzo quest'anno cade di domenica).

Per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata, la trasmissione telematica all’Agenzia delle Entrate deve es sere effettuata entro il 31 ottobre (termine di presentazione della dichiarazione dei sostituti d’imposta modello 770). - e il Modello 770, che deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2024, i relativi versamenti e le eventuali compensazioni effettuate nonché il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti. Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative,a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2024 ovvero operazioni di natura finanziaria effettuate nello stesso periodo, i relativi versamenti e le eventuali compensazioni operate ed i crediti d’imposta utilizzati. Deve essere, infine, utilizzato per i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora applichino una ritenuta sull’ammontare dei canoni e corrispettivi nelle locazioni brevi.

La trasmissione telematica deve essere effettuata entro il 31 ottobre 2025.

Ricordiamo che, l’articolo 16 del decreto legislativo 8 gennaio 2024, n. 1 ha previsto la possibilità per i sostituti di imposta, indicati nel

titolo III del D.P.R. n. 600/73, che:- corrispondono esclusivamente compensi di redditi di lavoro dipendente, autonomo o

assimilati - e che al 31 dicembre dell’anno precedente avevano un numero complessivo di dipendenti non superiore a

cinque,

di poter aderire al sistema semplificato di comunicazione dei dati secondo le modalità e le procedure stabilite

dal provvedimento del Direttore dell’Agenzia n. 2597 del 31 gennaio 2025.

La comunicazione dei dati attraverso il sudetto sistema semplificato è equiparata, a tutti gli effetti, all’esposizione dei medesimi dati nella presente dichiarazione

annuale dei sostituti d’imposta, modello 770.Composizione del Modello 770/2025: frontespizio e quadri

La dichiarazione Mod. 770/2025 si compone di un frontespizio e di diversi quadri staccati.

Frontespizio

Nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679, nella seconda facciata, i riquadri:

tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

Quadri staccati

I quadri staccati sono i seguenti:

- Quadro SF relativo ai redditi di capitale, ai compensi per avviamento commerciale e ai contributi degli enti pubblici e privati, nonché alla comunicazione dei redditi di capitale non imponibili o imponibili in misura ridotta, imputabili a soggetti non residenti;

- Quadro SG relativo alle somme derivanti da riscatto di assicurazione sulla vita e capitali corrisposti in dipendenza di contratti di assicurazione sulla vita o di capitalizzazione nonché rendimenti delle prestazioni pensionistiche erogate in forma periodica e delle rendite vitalizie con funzione previdenziale;

- Quadro SH relativo ai redditi di capitale, ai premi e alle vincite, ai proventi delle accettazioni bancarie, nonché ai proventi derivanti da depositi a garanzia di finanziamenti;

- Quadro SI relativo al riepilogo degli utili e dei proventi equiparati pagati nell’anno 2024;

- Quadro SK relativo alla comunicazione degli utili ed altri proventi equiparati corrisposti da soggetti residenti e non residenti;

- Quadro SL relativo ai proventi derivanti dalla partecipazione a OICR (Organismi di investimento collettivo del ri- sparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo di acconto;

- Quadro SM relativo ai proventi derivanti dalla partecipazione OICR (Organismi di investimento collettivo del ri- sparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo d’imposta;

- Quadro SO relativo alle comunicazioni che devono essere effettuate ai sensi degli artt. 6, comma 2, e 10, comma 1, del D.Lgs. n. 461 del 1997, dagli intermediari e dagli altri soggetti che intervengono in operazioni che possono ge- nerare plusvalenze a norma dell’art. 67, comma 1, lettere da c) a c-quinquies), del TUIR e alla segnalazione da parte delle società fiduciarie dei dati utili alla liquidazione dell’IVIE per i soggetti da essi rappresentati;

- Quadro SP relativo alle ritenute operate sui titoli atipici;

- Quadro SQ relativo ai dati dei versamenti dell’imposta sostitutiva applicata sui proventi dei titoli obbligazionari di cui al D.Lgs. n. 239 del 1996, nonché di quella applicata sugli utili derivanti dalle azioni e dai titoli similari immessi nel sistema del deposito accentrato gestito dalla Monte titoli S.p.A. di cui all’art. 27-ter del D.P.R. n. 600 del 1973; • Quadro SS relativo ai dati riassuntivi concernenti quelli riportati nei diversi quadri del modello di dichiarazione;

- Quadro DI relativo all’eventuale credito derivante dal maggiore credito risultante dalle dichiarazioni oggetto di integrazione a favore; • Quadro ST concernente le ritenute operate, le trattenute per assistenza fiscale, le imposte sostitutive effettuate. nonché dei versamenti relativi alle ritenute e imposte sostitutive sopra indicate;

- Quadro SV relativo alle trattenute di addizionali comunali all’IRPEF e alle trattenute per assistenza fiscale, nonché i relativi versamenti;

- Quadro SX relativo al riepilogo dei crediti e delle compensazioni effettuate ai sensi del D.P.R. n. 455 del 1997 e ai sensi dell’art. 17 D.Lgs. n. 241 del 1997.

- Quadro SY relativo a somme liquidate a seguito di procedure di pignoramento presso terzi e ritenute da articolo 25 del decreto-legge n. 78 del 2010. Deve essere altresì utilizzato per l’indicazione delle somme corrisposte ai percipienti esteri privi di codice fiscale.

-

Distacchi di personale e IVA: l’Ade scioglie i dubbi

Con Risposta a interpello n 38 del 18 febbraio le Entrate hanno fornito chiarimenti sui distacchi di personale ai fini IVA.

In dettaglio, le Entrate ribadiscono il concetto delle novità in vigore dal 1° gennaio precisando che sono imponibili ai fini Iva i rimborsi erogati da un ente a una società per il distacco di dipendenti presso l’ente. La rilevanza fiscale è determinata dal nesso diretto tra la disponibilità al prestito del personale e il corrispettivo ricevuto, anche se quest’ultimo equivale ai costi sostenuti per i dipendenti.

Leggi anche: Distacco di personale con l’IVA dal 1.1.2025

Distacchi di pesonale e IVA: l’ade scioglie i dubbi

Il caso di specie riguarda, una società in house Alpha S.p.A. costituita conformemente a quanto disposto dal decreto legislativo 19 agosto 2016, n. 175 e integralmente partecipata.

L'Istante presta, in favore dei propri soci, servizi di progettazione, sviluppo e gestione di sistemi informatici e telematici.L'Azienda Beta è un ente strumentale dotato di autonomia imprenditoriale e di personalità giuridica di diritto pubblico, preposto alla gestione coordinata delle attività sanitarie e sociosanitarie per l'intero territorio.

L'Azienda Beta, su mandato del soggetto attuatore, è impegnata a realizzare progetti per lo sviluppo dei servizi digitali finanziati con fondi P.N.R.R. e, a tal fine, necessita di potenziare temporaneamente il proprio settore tecnicoamministrativo mediante l'inserimento di nuove risorse professionali.Beta ha richiesto ad Alpha la disponibilità a distaccare temporaneamente alcuni dipendenti, in possesso delle necessarie competenze professionali.

L'Istante ha acconsentito alla richiesta individuando i lavoratori in possesso delle necessarie competenze.

A tal fine, Alpha e Beta intendono prevedere nell'accordo di distacco il solo rimborso, da parte della distaccataria alla distaccante, del costo complessivo sostenuto da quest'ultima per ogni singolo lavoratore distaccato, inclusi tutti gli oneri contributivi e assicurativi ripresi analiticamente a piè di lista dai cedolini stipendiali dei lavoratori

interessati.

La Società chiede chiarimenti in ordine al trattamento ai fini IVA del distacco di personale tra Alpha e Beta, al fine di accertare se, in caso di mero rimborso dal distaccatario dei soli costi effettivi sostenuti dal distaccante per ciascun lavoratore distaccato, tale rimborso sia da considerarsi fuori campo IVA oppure imponibile con applicazione dell'aliquota ordinaria.L’Agenzia conferma invece l’assoggettamento a Iva dei distacchi e si ricorda:

- la norma originaria (articolo 8, comma 354, della legge 67/1988) che normava l’irrilevanza nel caso di rimborso del solo costo,

- la Sentenza della Corte UE n 94/19, che ha stabilito che non possa essere esclusa a priori l’irrilevanza ai fini Iva del distacco del personale.

Tutto ciò ha determinato che con l'articolo 16-ter del Dl n 131/2024, si sia abrogata la norma su citata, e dal 1° gennaio 2025, i distacchi e i prestiti stipulati sono assoggettati al tributo.

Sono fatti salvi i comportamenti pregressi dei contribuenti sulla base di sentenza comunitaria o o norma previgente per i quali non siano intervenuti accertamenti definitivi.

Le Entrate concludono che i servizi di distacco erogati da Alfa del caso di specie, in base ad accordi stipulati a decorrere dal 1° gennaio 2025 assumono rilevanza ai fini Iva.

Allegati: -

Processo tributario: i messaggi whatsapp sono prove

Secondo la Sentenza nn 1254 del 18 gennaio 2025 della Cassazione i messaggi di WhatsApp nel processo tributario hanno una valenza probatoria.

Vediamo il caso di specie e la pronuncia della Suprema corte.

Processo tributario: i messaggi whats app sono prove

La Corte di Cassazione con la sentenza n 1254/2025 ha stabilito che i messaggi WhatsApp e gli sms conservati nella memoria di un telefono cellulare possono essere utilizzati come prova documentale nel processo civile, salvo contestazione di autenticità.

Anche se la giurisprudenza passata aveva dato esito opposto, ora la Cassazione evidenzia che la messaggistica istantanea ha valore di piena prova dei fatti e delle cose rappresentate, se colui contro il quale sono prodotte non ne disconosca la conformità ai fatti o alle cose.

L’assunzione della prova dipende essenzialmente da due elementi:

- l’autenticità della provenienza, ovvero che il messaggio deve provenire da un dispositivo identificabile e la trasmissione e la conservazione non ne abbiano alterato il contenuto;

- l’affidabilità e integrità del contenuto e quindi la prova deve essere supportata da strumenti tecnici che dimostrino che il contenuto non è alterato.

La controparte non ne deve contestare l’autenticità.

E' comunque fondamentale, un certo rigore nella valutazione dell’attendibilità, poiché si tratta di prove che coinvolgono la riservatezza dei soggetti coinvolti.

Secondo la Suprema corte,i messaggi WhatsApp rientrano nella categoria delle riproduzioni informatiche e delle rappresentazioni meccaniche disciplinate dall'art 2712 c.c.

Di rilievo appare anche che la Corte ha precisato che i messaggi possono essere acquisiti nel processo anche mediante la mera riproduzione fotografica, quali ad esempio gli screenshot estratti da una chat.

Infine, la Cassazione ha chiarito che,benchè i messaggi WhatsApp non possano essere equiparati a una scrittura privata firmata ai sensi dell'art 2702 c.c., costituiscono comunque una prova documentale pienamente utilizzabile, salvo che la parte contro cui vengono prodotti non ne contesti espressamente l'autenticità.