-

Superbonus: spese 2022 non detraibili se le rate sono state cedute

Con Risposta a interpello n 262 del 17 dicembre le Entrate chiariscono che l’opzione per ripartire in dieci quote annuali, di pari importo, la detrazione per le spese sostenute dal 1° gennaio al 31 dicembre 2022 non può essere esercitata se, pur non essendo stata indicata la prima rata della detrazione nella dichiarazione per i redditi 2022, è stata effettuata la cessione delle rate residue. Vediamo i dettagli del caso di specie.

Superbonus: spese 2022 non detraibili se le rate sono state cedute

Un contribuente afferma di aver ceduto nel 2024, il credito relativo alla seconda, terza e quarta rata della detrazione spettante per alcuni interventi con Superbonus (articolo 119 del Dl n. 34/2020).

La prima rata non è stata oggetto né di cessione né di detrazione nella dichiarazione dei redditi relativa all’anno di imposta 2022.

Egli domanda ome utilizzare il credito non ceduto e non fruito.

L’Amministrazione ricorda che per le spese sostenute dal 1° gennaio 2022, la detrazione è ripartita in quattro quote annuali di pari importo.

Il comma 8-quinquies dell’articolo 119 del Tuir (inserito dal Dl n. 11/2023) stabilisce che per le spese sostenute dal 1° gennaio al 31 dicembre 2022 la detrazione può essere ripartita, su opzione del contribuente, in dieci quote annuali di pari importo a partire dal periodo d'imposta 2023.

Condizione per l'opzione è che la spesa relativa al periodo d'imposta 2022, per la quale, secondo le regole ordinarie, il contribuente avrebbe dovuto fruire della prima delle quattro quote di detrazione di pari importo, non sia stata indicata nella relativa dichiarazione dei redditi (modello dichiarativo 730/2023 o Redditi 2023).

Possono esercitare l'opzione i contribuenti che scelgono di non indicare nella dichiarazione dei redditi relativa all'anno 2022 la spesa sostenuta in tale anno con l'effetto che l'intera detrazione spettante è ripartita in dieci quote annuali di pari importo. Ciò per consentire la ripartizione della detrazione su un periodo più ampio.

Nel caso di specie l’opzione non può essere esercitata dal momento che, pur non essendo stata indicata nella dichiarazione dei redditi la prima rata della detrazione spettante, è stata effettuata la cessione delle rate residue relative alle spese sostenute nell'anno 2022.Pertanto, chiarisce l’Agenzia, il contribuente può comunque presentare il Modello redditi persone fisiche integrativo del modello 730/2023, indicando, per intero, la prima rata della detrazione.

Allegati: -

Riforma fiscale: Dlgs di revisione imposte IRPEF e IRES pubblicato in GU

Pubblicato nella Gazzetta Ufficiale del 16.12.2024 n. 294 il Decreto legislativo del 13.12.2024 n. 192 che, in attuazione della Riforma fiscale (Legge n. 111 del 09.08.2023), introduce una complessiva revisione del regime impositivo dei redditi (IRPEF e IRES), in particolare rilevanti novità in materia di:

- reddito agrario (articoli 1 e 2 dello schema di decreto legislativo),

- reddito da lavoro dipendente (articoli 3 e 4 dello schema di decreto legislativo),

- reddito da lavoro autonomo (articoli 5 e 6 dello schema di decreto legislativo)

- nonché redditi diversi (articolo 7 dello schema di decreto legislativo).

Scarica il testo del Dlgs del 13.12.2024 n. 192 di revisione Irpef e Ires.

Vediamo in breve sintesi alcune delle disposizioni previste.

Redditi dei Terreni

In merito alla revisione della disciplina dei redditi dei terreni, le norme modificano gli articoli 28, 32, 34, 36, 56-bis e 81 del TUIR (DPR 917 del 1986), in particolare, si segnalano:

Redditi dominicali e agrari

La nuova disciplina prevista dall'articolo 1, ridefinisce il reddito dominicale e agrario.

Per quanto riguarda il Reddito dominicale è prevista una revisione della determinazione del reddito dominicale nei casi in cui le colture siano effettuate su immobili censiti al catasto dei fabbricati. In particolare, fino all’emanazione di specifici decreti attuativi, il reddito dominicale viene determinato applicando alla superficie della particella catastale la tariffa d’estimo più alta in vigore nella provincia, incrementata del 400%.

Per quanto riguarda il Reddito agrario, la definizione del reddito agrario è stata aggiornata per includere anche attività specifiche, ovvero il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni attribuibile al capitale d’esercizio e al lavoro di organizzazione impiegati nelle attività agricole ai sensi dell’articolo 2135 del Codice CivileAggiornamento catastale

Si prevede un sistema semplificato per l’aggiornamento delle qualità e classi di coltura nei catasti, con un’esenzione per i proprietari di terreni monitorati dall'AGEA, riducendo così gli obblighi di comunicazione.Redditi da Lavoro Dipendente

Benefici fiscali e deduzioni – Fondi Sanitari Integrativi

Vengono ridefinite le condizioni per la deducibilità dei contributi sanitari versati dal datore o dal dipendente a favore di enti con fini assistenziali. Viene specificato che, per beneficiare della deducibilità delle somme versate ai fondi sanitari integrativi, questi devono risultare iscritti all’Anagrafe dei fondi sanitari istituita con il decreto del 31 marzo 2008.

Le somme versate ai fondi sanitari integrativi iscritti all’Anagrafe continuano a essere deducibili dal reddito complessivo, ma i fondi non registrati non saranno più riconosciuti per la deducibilità.Retribuzioni e fringe benefits

È stato aggiornato il limite esente da tassazione per i beni e servizi ceduti dall'azienda ai dipendenti, ora fissato a 258,23 euro. Ulteriormente, sono state modificate le modalità di determinazione del valore normale per beni e servizi forniti dal datore di lavoro, che dovrà corrispondere al prezzo mediamente praticato o, in mancanza, al costo per il datore di lavoroRedditi di Lavoro Autonomo

Principio di onnicomprensività

Il reddito di lavoro autonomo viene definito come differenza tra tutte le somme percepite e le spese sostenute, in analogia alla determinazione del reddito da lavoro dipendente.

Si precisa che il principio di onnicomprensività si applica principalmente ai redditi di lavoro dipendente. Per quanto riguarda i redditi di lavoro autonomo, invece, il regime fiscale segue il principio della determinazione analitica del reddito, regolamentato dall’Articolo 54 del TUIR (Testo Unico delle Imposte sui Redditi), così come modificato dal Dlgs del 13 dicembre 2024, n. 192.

Per i redditi di lavoro autonomo, il sistema di determinazione del reddito non si basa sul principio di onnicomprensività come per i lavoratori dipendenti, ma su un criterio di determinazione analitica dei compensi percepiti e delle spese sostenute, secondo le disposizioni dell’Articolo 54 del TUIR.Deduzioni specifiche

Sono introdotti criteri specifici per la deducibilità di spese connesse all'attività, inclusi i riaddebiti per l’uso comune di immobili. Inoltre, viene confermato il principio di cassa, mentre la tassazione delle plusvalenze sui beni strumentali, compresi quelli ceduti in leasing, avverrà solo se queste vengono realizzateRedditi di Impresa

Allineamento tra valori fiscali e contabili

Il decreto propone una significativa riduzione del "doppio binario" fra valori fiscali e contabili e incentiva un processo di uniformità che riduca la duplicazione dei criteri di valutazione.Nuova disciplina per operazioni straordinarie

Allegati:

Le fusioni e altre riorganizzazioni aziendali tra soggetti con regimi fiscali o contabili diversi saranno soggette a una disciplina unificata, garantendo coerenza fiscale e facilitando la gestione dei valori contabili. -

Cassetto Fiscale: quali informazioni contiene

Dal Cassetto fiscale dell’Agenzia delle Entrate i contribuenti possono gestire direttamente online alcune comunicazioni dell’Agenzia, decidendo se chiedere assistenza oppure regolarizzare la propria posizione.

Il Cassetto fiscale, disponibile nell’area riservata sul sito dell’Agenzia delle entrate, consente agli utenti di:

- consultare i propri dati fiscali, (ad esempio le dichiarazioni dei redditi)

- i dati relativi agli atti registrati, versamenti e rimborsi, e altro.

Ad oggi sono disponibili anche altri servizi, e in particolare, gli utenti possono adesso gestire alcune comunicazioni dell’Agenzia delle entrate, decidendo se chiedere chiarimenti e assistenza oppure regolarizzare la propria posizione con il versamento di quanto dovuto.

Vediamo come è composto il Cassetto Fiscale e come saperci "guardare dentro".

Cassetto Fiscale: come accedere

Il contribuente, una volta entrato nella propria area riservata con le credenziali:

- Spid,

- Carta identità elettronica,

- o Carta nazionale dei servizi,

può scegliere tra vari servizi.

Ad esempio, può consultare i dati catastali dei propri immobili, oppure, esclusivamente nel periodo della dichiarazione dei redditi, può inviare la propria precompilata.

All’interno della propria area riservata occorre cliccare su:

- Cassetto fiscale,

- poi una delle seguenti tre aree:

- Consultazioni;

- L’Agenzia scrive,

- Crediti e contributi.

Vediamo nel dettaglio cosa contengono.

Cassetto Fiscale: cosa consultare

Una volta cliccato sulla sezione "Consultazione" si apre una pagina con diverse aree disponibili nelle quali sono presenti numerose informazioni messe a disposizione del contribuente:

- Anagrafica: dati anagrafici delle persone fisiche e giuridiche (enti pubblici o privati, associazioni), luoghi di esercizio, attività esercitate, rappresentanti e soci, depositari,

- Dichiarazioni fiscali: dichiarazioni dei redditi presentate, certificazioni uniche e redditi percepiti,

- Isa/studi di settore: studi di settore sugli Isa (indici sintetici di affidabilità),

- Comunicazioni: informazioni relative ad alcune altre comunicazioni come condono, concordato preventivo biennale, dichiarazioni di intento, dichiarazioni leasing/acquisto nautica,

- Rimborsi: relative ai rimborsi Iva o imposte dirette, riconosciuti ed erogati,

- Versamenti: informazioni relative ai versamenti effettuati tramite i modelli di pagamento F23 e F24, nonché le ulteriori disposizioni di pagamento mediante addebito telematico,

- Dati del registro: atti registrati telematicamente, presso gli uffici e le informazioni relative alle denunce Siria e Iris.

Cassetto Fiscale: crediti e contributi

La sezione su Crediti e contributi è suddivisa in diverse aree disponibili che riepilogano la propria situazione fiscale. Sono le seguenti tre:

- Crediti Iva: crediti propri mensili, annuali e crediti maturati (consolidato fiscale e operazioni straordinarie),

- Crediti agevolativi,

- Richieste di contributo a fondo perduto,

Cassetto Fiscale: l’Agenzia scrive

La sezione l'Agenzia scrive è suddivisa in due sottosezioni:

- “Invito alla compliance”: ci si trovano le comunicazioni con le quali l’Agenzia segnala al contribuente le anomalie riscontrate nella sua posizione fiscale. L’area contiene i documenti prodotti dall’Agenzia e i documenti prodotti dal contribuente. All’interno di questa sezione il contribuente può monitorare i dati relativi a:

-

- Lettere di compliance,

- Comunicazione banca dati Vies,

- Anomalie versamenti Iva (le lettere inviate per anomalie relative ai versamenti periodici).

- “Comunicazione di irregolarità”: da qui è possibile consultare le comunicazioni che l'Agenzia invia a seguito del controllo automatizzato delle dichiarazioni e delle liquidazioni periodiche Iva, e inoltre della liquidazione delle imposte sui redditi soggetti a tassazione separata. Entrando in quest’area, a partire dal mese di novembre, il contribuente può decidere se regolarizzare la sua posizione pagando in unica soluzione, mediante addebito sul conto corrente, l'importo eventualmente dovuto, oppure richiedere la rideterminazione dell'importo o l’annullamento della comunicazione, se ritiene che le informazioni in essa contenute non siano corrette.

-

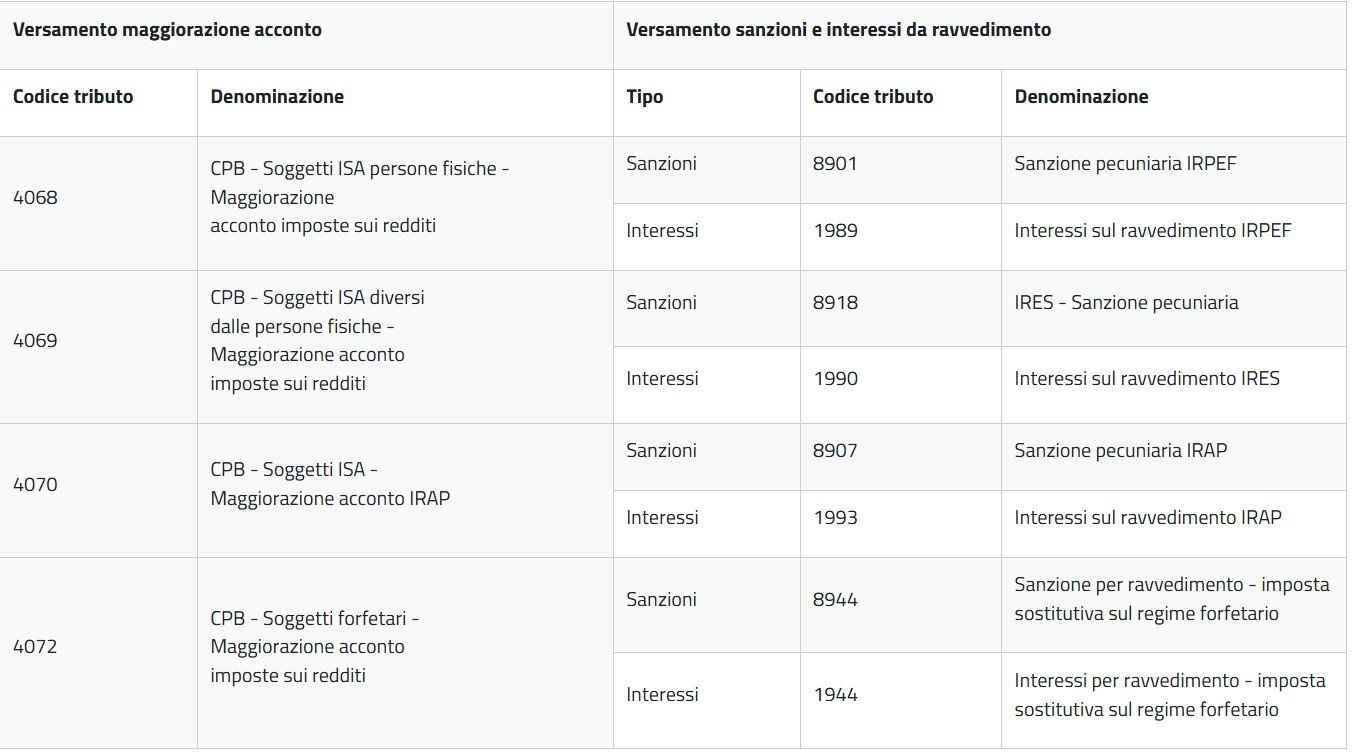

CPB tardivo: chiarimenti ADE per gli acconti

Con 4 faq datate 9 dicembre le Entrate forniscono risposte ai dubbi dell'ultimo momento sulla adesione tardiva al CPB Concordato preventivo biennale.

Relativamente alla adesione tardiva, che può avvenire a certe condizioni, entro il prossimo 12 dicembre, vediamo un chiarimento sul pagamento degli acconti di imposta.

Veniva domando quanto segue: "per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024, restano valide le regole ordinarie per il versamento degli acconti, comprensivi delle maggiorazioni, stabilite dal comma 2 dell’art. 20 del decreto CPB, in base al quale “le maggiorazioni di cui al comma, lettere a) e b), sono versate entro il termine previsto per il versamento della seconda o unica rata dell’acconto?".

L'Amministrazione conferma che, in via generale, restano applicabili le regole ordinarie stabilite dall’articolo 20, comma 2, del decreto Cpb, ma specifica che la violazione per l’omesso o tardivo versamento è ravvisabile se il pagamento avviene oltre il giorno di adesione all’accordo. Le violazioni, inoltre, possono essere sanate tramite ravvedimento operoso.

CPB tardivo: chiarimenti ADE per gli acconti con FAQ del 9.12

Le Entrate hanno chiarito che, anche per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024 e ai quali non si applica il differimento al 16 gennaio 2025 della seconda rata di acconto delle imposte dirette disposto con emendamento recentemente approvato in sede di conversione del decreto-legge 19 ottobre 2024, n. 185, restano applicabili le regole ordinarie per il versamento degli acconti stabilite dal comma 2 dell’articolo 20 del decreto CPB.

Tuttavia, considerato che la maggiorazione dell’acconto prevista dall’articolo 20, comma 2, richiede l’adesione al CPB, si ritiene che, ove alla data del 2 dicembre, non fosse stata ancora manifestata la predetta adesione, non sia ravvisabile alcuna violazione.

Di conseguenza, la violazione riferita al versamento della maggiorazione dell’acconto prevista dall’articolo 20, comma 2, è ravvisabile nell’ipotesi in cui il pagamento avvenga oltre il giorno in cui viene manifestata l’adesione al CPB.

Resta inteso che il pagamento della seconda rata dell’acconto, da calcolare in base alle modalità ordinarie, deve essere avvenuto entro il 2 dicembre, salvo che non sia possibile fruire del ricordato differimento al prossimo 16 gennaio.

Va da sé, aggiunge l'Agenzia che, l’omesso o tardivo pagamento sia della seconda rata d’acconto che della maggiorazione prevista dal richiamato articolo 20, comma 2, del decreto CPB possono essere regolarizzati mediante il pagamento delle relative sanzioni (articolo 13 del decreto-legislativo 18 dicembre 1997, n. 471) e interessi.

A tal riguardo, il contribuente può avvalersi del ravvedimento operoso di cui all’articolo 13 del decreto-legislativo 18 dicembre 1997, n. 472.

Di seguito sono indicati i codici tributo per il versamento, tramite modello F24, della maggiorazione e degli eventuali interessi e sanzioni da ravvedimento come riportate nella FAQ n 4 ADE:

Fonte Agenzia delle entrate

-

Regole per i contanti: recepite in via definitiva norme UE

Il Consiglio dei Ministri del 9 dicembre ha approvato il decreto definitivo di adeguamento della normativa nazionale alle disposizioni del regolamento (UE) 2018/1672, relativo ai controlli sul denaro contante in entrata nell’Unione o in uscita dall’Unione e che abroga il regolamento (CE) n. 1889/2005, nonché alle disposizioni del regolamento di esecuzione (UE) 2021/776 che stabilisce i modelli per determinati moduli nonché le norme tecniche per l’efficace scambio di informazioni a norma del regolamento (UE) 2018/1672.

Leggi anche Controlli circolazione denaro contante: la normativa nazionale si allinea a quella europea

Vediamo una sintesi delle novità per oro e contanti.

Regole per i contanti: recepite in via definitiva norme UE

Il Decreto reca una definizione aggiornata di denaro contante, nuove definizioni legali di oro e sanzioni più pesanti per chi non dichiara o dichiara male in Dogana.

Il decreto legislativo porta modifiche importanti per tutti i trasferimenti di valuta in entrata e in uscita dall’Unione,

In particolare, nella sfera del contante, con obbligo di dichiarazione doganale, entrano tutti gli strumenti negoziabili al portatore che non prevedono di dover provare l’identità o il diritto di disporne quali:

- traveller’s cheque,

- assegni,

- vaglia cambiari,

- ordini di pagamento senza nome del beneficiario, girati senza restrizioni, a favore di un beneficiario fittizio, o emessi in modo tale che il diritto passi all’atto della consegna,

- le monete con un tenore in oro di almeno il 90% e i lingotti sotto forma di barre, pepite o aggregati con un tenore in oro di almeno il 99,5 %,

- carte prepagate che contengono valore in moneta o liquidità.

Relativamente alle novità per le Dogane il passaggio dei titoli al portatore e contanti dovrà essere dichiarato in Dogana a partire dal valore di 10.000 euro, anche viagginado in plichi postali, bagagli, o altra forma non accompagnata.

Chi ha commesso la violazione può beneficiare della definizione con oblazione per sbloccare le somme, ma con percentuali più alte rispetto alla norma del 2008.

L’infrazione viene estinta pagando:

- il 15% del denaro eccedente la soglia di 10.000 euro, o

- 30% fino a 40.000 euro di sconfinamento.

Cambiano inoltre la definizione di oro da investimento e di materiale d’oro, la dichiarazione in oro da trasmettere per operazioni pari o superiori a 10.000 euro.

La nuova disciplina sul commercio di oro ha una definizione aggiornata di oro da investimento che ricomprende anche l’oro destinato a successiva lavorazione, nonché di materiale d’oro nel cui novero rientrano anche i semilavorati, come definiti dall’articolo 1, comma 1, lettera c, numero 3, del Dpr 30 maggio 2002, n. 150, ossia: «prodotti di processi tecnologici di qualsiasi natura meccanici e non, che pur presentando una struttura finita o semifinita non risultano diretti a uno specifico uso o funzione, ma sono destinati a essere intimamente inseriti in oggetti compositi, garantiti nel loro complesso dal produttore che opera il montaggio».

Si rimanda al testo approvato per ulteriori approfondimenti.

-

CPB tardivo: adesione entro il 12.12 senza sanzioni

Il DL n 167 del 14 novembre pubblicato in GU dello stesso giorno ha previsto una riapertura dei termini per il CPB concordato preventivo biennale.

Bisogna evidenziare che la norma prevede che tale possibilità sia concessa ai soli soggetti ISA senza sanzioni ed esclude invece i soggetti forfettari.

Prima di leggere le condizioni per accedervi fissate dalla norma si evidenzia che le Entrate con FAQ del 9 dicembre hanno confermato che l'adesione tardiva al CPB alle condizioni del DL n 167 non prevede pagamento di sanzioni.

CPB con dichiarazione integrativa: entro il 12.12 senza sanzioni

Il nuovo decreto approvato dal Governo e pubblicato in GU quindi già in vigore prevede per i soggetti ISA che abbiano regolarmente presentato la dichiarazione dei redditi entro il 31 ottobre, la possibilità di accedere tardivamente, ed entro il 12 dicembre prossimo al Concordato preventivo biennale.

Tale possibilità è concessa presentando una dichiarazione integrativa che però non contenga:

- una riduzione dell’imponibile o dell’debito d’imposta,

- né aumenti il credito rispetto alla dichiarazione originaria.

La possibilità è rivolta esclusivamente ai soggetti ISA e consiste in pratica nella eventuale compilazione del Quadro P del modello ISA per l'adesione al CPB.

A tal fine è necessario presentare una dichiarazione integrativa in qualche modo neutra si ritiene quindi senza applicazione di sanzioni.

L'opzione è consentita solo se non ci sia un gettito per il contribuente invariato.

Nella relazione illustrativa al decreto è evidenziato il concetto che la possibilità è concessa a condizione che nella dichiarazione integrativa presentata (…) non siano indicati un minor imponibile.

Quindi tale dichiarazione integrativa è esclusivamente funzionale alla tardiva adesione al CPB.

Visto il tenore letterale della norma si presume che ulteriori dichiarazioni integrative, in aggiunta a quella tardiva di adesione al CPB siano comunque possibili al fine di correggere errori di quella presentata entro il 31.10 scorso.

Infine la non applicazione delle sanzioni per chi aderisce entro il 12.12 è confermata da una FAQ ADE del 9 dicembre.

-

Trasferimento di valuta da conto a conto: corretta tassazione per il titolare

Con la Risoluzione n 60 del 9 dicembre le Entrate si occupano di chiarire le plusvalenza da cessione di valuta estera (Art. 67, comma 1, lett. c-ter), Tuir).

Nel caso di specie il dubbio riguarda un soggetto titolare di due conti esteri che ha effettuato un trasferimento di valuta.

Si chiede appunto se tale operazione possa essere considerata come prelievo di valute estere e assoggettato a tassazione come plusvalenza in base ai differenziali di cambio.

Le entrate specificano che si tratta di un giroconto, vediamo il perché.

Plusvalenze da cessioni di valuta estera: la corretta tassazione

L'agenzia evidenzia che è emersa l’esigenza di fornire chiarimenti in merito al trattamento fiscale delle ipotesi di trasferimento di valuta tra due conti correnti intestati allo stesso soggetto ed espressi nella stessa valuta estera.

Allegati:

In particolare, è stato posto il dubbio che tale operazione, ai sensi dell’articolo 67, comma 1, lett. c-ter), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 recante Testo Unico delle imposte sui redditi (d’ora in avanti

T.U.I.R.), possa essere considerata «prelievo delle valute estere dal deposito o conto corrente» e, quindi, essere assoggettata a tassazione in ordine alle plusvalenze eventualmente realizzate sui differenziali di cambio relativi alla valuta estera considerata.

Viene ricordato che le plusvalenze derivanti dalla cessione a titolo oneroso di valuta estera costituiscono una specie della più ampia categoria dei “redditi diversi”, di cui agli articoli 67 e 68 del T.U.I.R., per tali intendendosi i redditi che «non costituiscono redditi di capitale ovvero (…) non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente» (cfr. art. 67, comma 1, T.U.I.R.).

In particolare, ai sensi dell’articolo 67, comma 1, lett. c-ter), del T.U.I.R. sono assoggettate a tassazione «le plusvalenze, diverse da quelle di cui alle lettere c) e c-bis), realizzate mediante cessione a titolo oneroso (…) di valute estere, oggetto

di cessione a termine o rivenienti da depositi o conti correnti (…). Agli effetti dell’applicazione della presente lettera si considera cessione a titolo oneroso anche il prelievo delle valute estere dal deposito o conto corrente ».

Il successivo comma 1-ter del medesimo articolo 67 introduce una condizione per assoggettare a tassazione le plusvalenze derivanti dalla cessione a titolo oneroso di valute estere rinvenienti da depositi e conti correnti, stabilendo che «concorrono a formare il reddito a condizione che nel periodo d'imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all'inizio del periodo di riferimento sia superiore a cento milioni di lire (51.645,69 euro) per almeno sette giorni lavorativi continui ».

La circolare del Ministero delle finanze 24 giugno 1998, n. 165, par. 2.2.3., ha chiarito che la ratio della citata normativa è quella di “assoggettare a imposizione solo le plusvalenze derivanti dalla cessione a titolo oneroso delle valute di cui sia stata acquisita e mantenuta la disponibilità per fini di mero investimento ” e che tale finalità “deve ritenersi esistente per presunzione assoluta di legge (…) nelle ipotesi in cui la valuta sia stata ceduta a termine ovvero immessa su depositi o conti correnti”.

Più in particolare, per l’assimilazione del prelievo ad una cessione a titolo oneroso, la citata circolare ha precisato altresì che in tale ipotesi, pur non essendo configurabile alcuna operazione realizzativa, la tassazione è giustificata dalla circostanza che “quando la valuta è uscita dal conto corrente o dal deposito, non è più possibile stabilire se e in che momento essa è stata successivamente ceduta”.

Tuttavia, prosegue la circolare, “per evitare di attrarre a tassazione fattispecie non significative, (…) è stato previsto (…) che la tassazione delle plusvalenze derivanti dalla cessione di valute rivenienti da depositi e conti correnti si ha solo nel caso in cui la giacenza in valuta nei depositi e conti correnti complessivamente intrattenuti dal contribuente sia superiore a 100 milioni di lire (attuali 51.645,69 euro) per almeno sette giorni lavorativi continui nel periodo d'imposta in cui la plusvalenza è stata realizzata” (cfr. articolo 67, comma 1-ter, del T.U.I.R).

Tanto premesso, il caso che si esamina è relativo a contribuenti residenti nel territorio dello Stato che detengono un conto corrente in valuta estera avente corso legale presso un istituto bancario estero, soggetto agli obblighi di monitoraggio fiscale, che decidono di trasferire le somme ivi disponibili, per tranches e contestualmente, presso un nuovo istituto bancario estero, estinguendo il precedente conto corrente e aprendone uno nuovo.

Trattasi, in particolare, di un nuovo conto intestato sempre allo stesso contribuente, espresso nella medesima valuta estera e soggetto, comunque, agli obblighi di monitoraggio fiscale in Italia.

La fattispecie si sostanzia essenzialmente in operazioni di giroconto tra due conti correnti intestati allo stesso soggetto, senza cambio valuta e senza acquisto di prodotti finanziari o altre operazioni che sottendono una finalità di investimento.

Non ricorre un’ipotesi di prelievo fiscalmente rilevante ai sensi dell’articolo 67, comma 1, lettera c-ter) del T.U.I.R.

La citata circolare n. 165 del 1998 ha chiarito quanto detto, sia nella parte in cui stabilisce che il legislatore, con la previsione da ultimo citata, ha inteso tassare “solo le plusvalenze derivanti dalla cessione a titolo oneroso delle valute di cui sia stata acquisita e mantenuta la disponibilità per fini di mero investimento”) – che, come anticipato, per presunzione di legge deve ritenersi esistente nelle ipotesi in cui la valuta sia stata ceduta a termine o sia rinveniente da depositi

o conti correnti – sia nella parte in cui chiarisce che “Alla cessione a titolo oneroso della valuta il legislatore ha equiparato anche il prelievo dal conto corrente o dal deposito. L'introduzione di tale equiparazione è giustificata dalla considerazione

che quando la valuta è uscita dal conto corrente o dal deposito, non è più possibile stabilire se e in che momento essa è stata successivamente ceduta ”

Nell’ipotesi della Risoluzione n 60 non si realizza un prelievo nell’accezione prevista dalla norma bensì un trasferimento contestuale e per pari importo, da un conto ad un altro – entrambi intestati allo stesso soggetto – nella medesima valuta estera e senza acquisti di prodotti finanziari o altre operazioni espressive di un’attività di investimento, soggetto anch’esso all’adempimento degli obblighi di monitoraggio fiscale.