-

Contributo indigenti Superbonus 70% per le spese 2024: domande entro il 31 ottobre

Il Ministero dell'Economia e delle Finanze ha emanato il Decreto del 6 agosto 2024 pubblicato sulla Gazzetta Ufficiale n. 208 del 05.09.2024, che definisce i criteri e le modalità per l'erogazione di un contributo a fondo perduto per le spese sostenute nell'anno 2024 da parte delle famiglie a basso reddito. relative a:

- interventi di efficienza energetica,

- sismabonus,

- impianti fotovoltaici

- e colonnine di ricarica per veicoli elettrici.

Questo contributo si inserisce nell’ambito del Superbonus, ma con specifiche dedicazioni ai soggetti con condizioni reddituali limitate.

Beneficiari

I destinatari del contributo sono le persone fisiche che non esercitano attività d’impresa, arte o professione e che rispettano i seguenti requisiti:

- hanno sostenuto spese per interventi di cui all'articolo 119 comma 8-bis del Decreto-Legge n. 34 del 2020.

- l’intervento deve aver raggiunto uno stato di avanzamento dei lavori (SAL) di almeno il 60% entro il 31 dicembre 2023.

- il reddito del richiedente per l’anno 2023 non deve superare i 15.000 euro, determinato secondo le modalità previste dall'articolo 119, comma 8-bis.1 dello stesso Decreto-Legge n. 34 del 2020.

Spese ammissibili

Il contributo è erogato in relazione alle spese agevolabili sostenute per gli interventi di cui all'articolo 119, comma 8-bis, primo periodo (interventi ammessi alla detrazione fiscale del Superbonus), per le quali, ai sensi della predetta disposizione, spetta la detrazione limitatamente al 70% del loro ammontare, sostenute dal 1° gennaio al 31 ottobre 2024

È previsto un tetto massimo di spesa pari a 96.000 euro per ciascun richiedente.

Modalità e termini di invio della domanda

I beneficiari dovranno presentare una domanda telematica all'Agenzia delle Entrate entro il 31 ottobre 2024. Ogni richiedente potrà presentare una sola domanda per un'unica unità immobiliare.

Scarica il Modello con le relative istruzioni.

Erogazione del contributo

L'importo del contributo richiesto non può essere superiore al 30% delle spese ammissibili e sarà erogato dall'Agenzia delle Entrate direttamente sul conto corrente bancario o postale del richiedente indicato nella domanda.

L'Agenzia delle entrate determina l'ammontare del contributo da erogarsi a ciascun richiedente tenendo conto del rapporto percentuale tra l'ammontare delle risorse e l'ammontare dei contributi richiesti.

Le modalità dettagliate di compilazione della domanda verranno definite con un successivo provvedimento dell'Agenzia delle Entrate entro 60 giorni dalla pubblicazione del decreto.

Allegati: -

Decreto Sanzioni e Comuni: cosa cambia per l’IMU

Con Nota di approfondimento del 2 settembre 2024, l'IFEL fondazione ANCI ha fornito chiarimenti in merito alla revisione del sistema sanzionatorio tributario prevista dal D.Lgs. 14 giugno 2024, n. 87, noto come Decreto Sanzioni, relativamente alle norme di interesse per gli enti locali.

Vediamo come cambiamo le sanzioni per l'IMU.

Decreto Sanzioni e Comuni: novità per le omissioni IMU

La nota IFEL reca una sezione rubricata Riduzione della sanzione per omesso versamento nella quale viene specificato che l’art. 2, d.lgs. 87/2024, apporta modifiche al Dlgs. 471/1997 e, per quanto di interesse dei Comuni, anche all’art. 13, che al comma 1 prevede la sanzione da comminare per gli omessi o parziali versamenti, riducendola dal 30% al 25%.

La modifica, come anticipato, si applica a decorrere dalle violazioni commesse dal 1° settembre 2024.

Questo implica, ad esempio, che l’omesso versamento dell’acconto IMU 2024 sarà sanzionato con il 30%, mentre l’omesso versamento del saldo con il 25%.

La riduzione della sanzione per omesso/parziale versamento determina, altresì, anche la riduzione delle sanzioni per i tardivi versamenti.

Il secondo periodo dell’art. 13, comma 1, d.lgs. 471/1997, prevede, infatti che per i versamenti effettuati con un ritardo non superiore a 90 giorni, la sanzione di cui “al primo periodo” è ridotta alla metà.

Pertanto, dal 1° settembre 2024, questa sanzione sarà pari al 12,5%.

Il terzo periodo, del citato comma 1, dispone, inoltre, che salva l'applicazione dell'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472 (ovvero del ravvedimento operoso) per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione di cui al secondo periodo è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo.

Pertanto, a decorrere dalle violazioni commesse dal 1° settembre 2024, nel caso di versamenti tardivi, si avrà la seguente graduazione delle sanzioni:

- a) per i versamenti effettuati con un ritardo di almeno 91 giorni la sanzione è pari al 25%;

- b) per i versamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione del 25% è ridotta alla metà e quindi si applica la sanzione del 12,5%;

- c) per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione di cui al precedente punto è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo (pari allo 0,8333% per ogni giorno di ritardo).

-

Concorso pubblico di progettazione: imponibilità IVA dei premi per i vincitori

Con la lunga istanza di interpello n 177 del 30 agosto, l'ADE chiarisce l'imposizione dei premi corrisposti al termine di un concorso pubblico di progettazione.

Si analizza la procedura dalla fase di presentazione dell’istanza di ammissione e arrivando fino all’erogazione del premio previsto per il vincitore e si chiariscono aspetti sull'imposizione ai fini irpef ma anche ai fini del bollo, vediamo i chiarimenti.

Concorso di progettazione a premi e imponibilità IVA e bollo: chiarimenti ADE

Le Entrate specificano in sintesi che i premi corrisposti a conclusione di un concorso pubblico di progettazione sono soggetti a Iva e a ritenuta a titolo di acconto.

Inoltre, la domanda di partecipazione allo stesso concorso pubblico sconta l’imposta di bollo.

Secondo le Entrate, le disposizioni del DPR n 642/1972 all’articolo 3 della Tariffa allegata, parte I, prevedono l’applicazione dell’imposta di bollo sin dall’origine per le istanze trasmesse per via telematica agli uffici e organi della pubblica amministrazione per ottenere l’emanazione di un provvedimento amministrativo.

L'eventuale esenzione dal tributo riguarda le sole domande di partecipazione ai concorsi pubblici di reclutamento di personale.

Inoltre il premio corrisposto al vincitore e ai classificati, non rientra nell’ambito delle manifestazioni a premio regolate dal DPR n 430/2001, perché i concorsi/operazioni a premio sono effettuati soltanto da imprese produttrici o distributrici dei beni/servizi promozionati.

L'Agenzia ritiene invece che sussistano tutti i requisiti per assoggettare gli importi dei premi all’imposta sul valore aggiunto, perché sono soddisfatti il:

- il requisito soggettivo, in quanto la partecipazione è riservata ad architetti ed ingegneri;

- il presupposto oggettivo, essendo verificata la presenza di un nesso diretto tra prestazione e corrispettivo effettivamente percepito dal soggetto passivo.

L'ade specifica che considerati i premi correlati all’esecuzione del progetto che i professionisti hanno svolto a favore del ministero appaltante, si evidenzia il sinallagma che determina l’assoggettamento della prestazione intellettuale a Iva.

Il nesso diretto sussiste solo quando le due prestazioni si condizionano reciprocamente, ossia che l’una è effettuata solo a condizione che lo sia anche l’altra e viceversa.

Infine, dato che i premi sono considerati come compensi di lavoro autonomo sono soggetti a ritenuta a titolo d'acconto che sarà operata dal sostituto d'imposta Ministero.

Per chiarezza ricordiamo che il concorso in questione è un concorso di progettazione in due gradi indetto dal Ministero istante, ai sensi degli articoli 152 e seguenti del Decreto Legislativo 18 aprile 2016, n. 50 (Codice dei contratti pubblici), e dell'articolo 24 del Decreto-Legge 6 novembre 2021, n. 152, convertito con modificazioni dalla legge 29 dicembre 2021, n. 233.

Il concorso è finalizzato alla presentazione di proposte progettuali per la realizzazione di edifici, da finanziare nell'ambito del Piano Nazionale di Ripresa e Resilienza (PNRR).

Il concorso si articola in due fasi:

- Primo grado: I partecipanti presentano idee progettuali legate a obiettivi specifici. Vengono selezionate le prime cinque proposte per ciascuna area geografica, che accedono al secondo grado del concorso.

- Secondo grado: Ai partecipanti ammessi viene richiesto di sviluppare ulteriormente l'idea progettuale presentata nel primo grado. Al termine di questa fase, viene stilata la graduatoria finale e vengono assegnati premi ai vincitori.

Il concorso è organizzato tramite una piattaforma specifica utilizzata dal Consiglio nazionale dell'ordine degli architetti per la presentazione delle candidature.

Gli edifici progettati saranno realizzati con i fondi del PNRR, e i progetti vincitori diventeranno di proprietà degli enti locali che attuano gli interventi.

L'Agenzia ha chiarito che in questo caso, sinteticamente:

- la domanda di partecipazione al concorso di cui si tratta è soggetta all'imposta di bollo, che deve essere pagata e può essere regolarizzata se non è stata inizialmente assolta.

- Iipremi assegnati ai partecipanti che non vincono sono considerati redditi imponibili, soggetti a IVA e ritenuta d'acconto, e devono essere correttamente riportati nella Certificazione Unica dall'ente che eroga il premio.

-

Adempimenti dell’amministratore giudiziale nel sequestro preventivo

Con Risoluzione n 45 del 2 settembre le Entrate si occupano di chiarire gli Adempimenti fiscali dell'amministratore giudiziale.

In sintesi facendo riferimento alle modifiche normative che hanno interessato il sequestro preventivo in ambito penale, l’Agenzia delle entrate fa il punto sugli obblighi dichiarativi e di versamento cui è tenuto l'amministratore giudiziale ai fini fiscali, confermando con il documento i chiarimenti già forniti con precedenti documenti di prassi.

Di seguito tutti i chiarimenti

Adempimenti fiscali dell’amministratore giudiziale

Con la Risoluzione n 45 del 2 settembre viene confermato quanto segue:

- l'amministratore giudiziale deve presentare le dichiarazioni dei redditi (modelli Redditi PF, Irap e 770) per conto del soggetto sequestrato, indicando il codice fiscale del sequestrato e i propri dati come rappresentante. Nel modello Redditi PF deve essere barrata la casella "tutelato" per indicare che la dichiarazione è presentata dall'amministratore per beni sequestrati.

- durante il periodo di sequestro o confisca non definitiva, è prevista la sospensione del versamento delle imposte patrimoniali come IMU e TASI, senza però esonerare l'amministratore dagli altri obblighi fiscali, come la presentazione delle dichiarazioni.

- l'esenzione dalle imposte di registro, ipotecarie, catastali e di bollo sugli atti relativi ai beni sequestrati durante l'amministrazione giudiziaria.

- il reddito generato dai beni immobili sequestrati, anche se locati, non concorre alla determinazione del reddito imponibile del soggetto sequestrato, in conformità alle disposizioni del TUIR (Testo Unico delle Imposte sui Redditi), a meno che la misura cautelare non venga revocata.

- in caso di revoca della confisca, l'amministratore giudiziario deve notificare all'Agenzia delle Entrate e agli enti competenti la cessazione del suo incarico, affinché le imposte relative al periodo di sequestro vengano liquidate al soggetto che riacquista la disponibilità dei beni.

La Risoluzione n. 45/2024 conferma che, nonostante le recenti modifiche legislative, l'amministratore giudiziario resta responsabile degli adempimenti fiscali relativi ai beni sequestrati fino alla conclusione della misura cautelare o fino alla confisca definitiva.

-

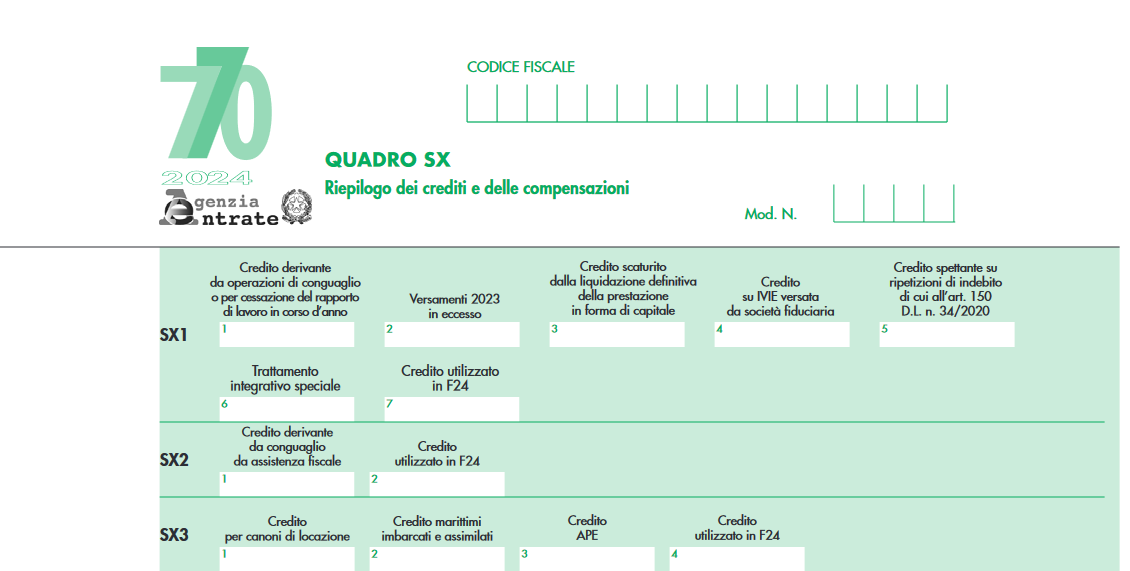

770/2024: novità nel quadro SX

Il Modello 770/2024 va inviato dai sostituti d'imposta entro il 31 ottobre 2024 al fine di dichiarare le ritenute operate.

Tra le novità di quest'anno ve ne sono per il quadro SX vediamole.

770/2024: rigo sx1 le novità

Nel Quadro SX vanno indicati i dati riepilogativi:

- del credito 2022 derivante dalla precedente dichiarazione – Mod. 770/2023 e del suo utilizzo in compensazione

esterna, tramite Mod. F24, ai sensi del D.Lgs. n. 241 del 9 luglio 1997 entro la data di presentazione di questa dichiarazione; - dei crediti sorti nel corso del periodo d’imposta 2023 e del loro utilizzo in compensazione esterna tramite F24 ai sensi del D.Lgs. n. 241/1997, come previsto dal comma 1, art. 15 del D.Lgs. n. 175 del 2014, tenuto conto degli eventuali crediti risultanti dal quadro DI.

Quest'anno nel quadro SX al rigo SX 1 compare la nuova colonna 6 per il trattamento integrativo speciale

In particolare, come evidenzaito dalle istruzioni del modello, nel rigo SX1 colonna 6 deve essere indicato il credito maturato per effetto dell’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario, riconosciuto dal sostituto d’imposta nei giorni festivi per il periodo dal 1° giugno al 21 settembre 2023 (di cui all’art. 39bis decreto-legge 4 maggio 2023, n. 48).

L’importo corrisponde alla somma indicata nel campo 479 delle CU trasmesse.

- del credito 2022 derivante dalla precedente dichiarazione – Mod. 770/2023 e del suo utilizzo in compensazione

-

Editoria digitale: l’ADE specifica quando si applica l’IVA al 4%

Con la Risposta n 5 del 2 settembre le entrate specificano che si applica l'IVA al 4% anche alla editoria digitale, vediamo di quali servizi editoriali si tratta nella consulenza giuridica in oggetto.

Editoria digitale: l’ADE specifica quando si applica l’IVA al 4%

Sinteticamente le Entrate hanno chiarito che alle prestazioni di composizione tipografica e digitale di libri effettuate con le più moderne tecnologie si applica l’aliquota Iva ridotta del 4%, al pari dei testi predisposti su supporti fisici.

Ciò nel rispetto della volontà del legislatore unionale che intende agevolare la produzione e vendita di libri anche elettronici.

Il documento specifica che l'aliquota IVA ridotta del 4% si applica a una serie di servizi legati alla produzione di libri, anche quando questi sono realizzati con tecnologie moderne e in particolare:

- Composizione tipografica e digitale: Si tratta dell'insieme delle operazioni di trasposizione del manoscritto attraverso la scelta del font, della dimensione delle lettere, e della loro disposizione sulla pagina, ora eseguite principalmente con software di elaborazione del testo e di impaginazione.

- Impaginazione: Questa attività, che determina l'aspetto finale di ogni pagina del libro attraverso l'accostamento del testo, delle tabelle, delle immagini e degli altri elementi grafici, è considerata parte integrante della composizione e viene anch'essa svolta tramite software dedicati.

- Montaggio: storicamente, il montaggio delle pellicole delle singole pagine è stato sostituito dalla creazione e combinazione di file PDF delle pagine tramite software.

- Duplicazione delle pellicole: Anche questa operazione è stata superata dalla rappresentazione delle pagine in file PDF.

- Correzione di bozze: Sebbene il testo venga spesso corretto direttamente al computer, la correzione di bozze rimane una fase necessaria nella produzione del libro.

- Legatoria: Anche i servizi di legatoria legati alla produzione fisica del libro sono inclusi nell'ambito di applicazione dell'aliquota ridotta.

- Stampa: La stampa finale del libro è un'altra operazione che beneficia dell'aliquota ridotta.

L'Agenzia delle Entrate conferma la possibilità dell'IVA al 4%, basandosi su diversi elementi normativi e giurisprudenziali.

Viene richiamato il regime speciale IVA per il settore dell'editoria, previsto dall'articolo 74, primo comma, lettera c), del DPR n. 633/1972, la cui applicazione è stata ulteriormente chiarita dalla circolare n. 23/2014.

Successivamente, l'Agenzia fa riferimento alla normativa sovranazionale, in particolare alla direttiva UE n. 1713/2018, che ha modificato la direttiva IVA CE n. 112/2006.

Questa modifica ha introdotto la possibilità per gli Stati membri di applicare alle pubblicazioni fornite per via elettronica le stesse aliquote IVA delle pubblicazioni su supporti fisici.

Tale direttiva ha quindi rappresentato il primo riconoscimento a livello europeo della necessità di agevolare la produzione e la vendita dei libri, indipendentemente dal supporto utilizzato.

Infine la Cassazione ha fornito un contributo significativo in questo ambito.

La sentenza delle Sezioni Unite n. 31022/2015 ha riconosciuto la necessità di un'interpretazione estensiva del termine "stampa", includendo anche le pubblicazioni elettroniche, in coerenza con l'evoluzione tecnologica. In particolare, la Corte ha affermato che la testata giornalistica telematica è assimilabile a quella tradizionale cartacea e rientra quindi nella nozione di "stampa" ai sensi dell'articolo 1 della legge n. 47/1948.

Concludendo l'Agenzia delle Entrate chierisce che le prestazioni di composizione tipografica e digitale di libri, realizzate con le moderne tecnologie, possono beneficiare dell'aliquota IVA ridotta del 4%.

Allegati: -

Dichiarazione 2024: il calendario aggiornato dopo il Correttivo

A seguito del Decreto Legislativo n 108/2024 noto come Decreto Correttivo del 5 agosto scorso cambia il termine per l'invio del Modello redditi PF 2024.

In sintesi il 31 ottobre 2024 invece del 15 ottobre 2024 scade il termine per inviare:

- il modello Redditi Persone fisiche 2024,

- il modello Redditi correttivo del 730,

- il modello Redditi aggiuntivo del 730 (frontespizio e i quadri RM – ad esclusione dei redditi di capitale soggetti ad imposizione sostitutiva e rivalutazione dei terreni – RS, RT e RU),

- il modello Redditi con il quadro LM e Concordato Preventivo.

Il 29 gennaio 2025, invece del 14 gennaio 2025, è l’ultimo giorno per presentare il modello Redditi precompilato tardivo (entro 90 giorni dalla scadenza).

Modello 730/2024: invio entro il 30 settembre

Il modello 730/2024, sia nella versione precompilata dall’Agenzia delle entrate sia nella versione ordinaria, deve essere presentato entro il 30 settembre 2024.

Il modello precompilato può essere trasmesso:

- direttamente dal contribuente,

- oppure presentato a un Caf, a un professionista abilitato o al proprio sostituto d’imposta (datore di lavoro o ente pensionistico che entro il 15 gennaio ha comunicato di prestare assistenza fiscale).

Il modello 730 ordinario può essere presentato:

- al Caf,

- al professionista abilitato o al proprio sostituto d’imposta (se presta assistenza fiscale).

Modello redditi PF 2024: l’invio slitta al 31 ottobre

Per chi presenta il modello Redditi Persone Fisiche 2024, i termini originari erano i seguenti:

- entro il 15 ottobre 2024, se la presentazione è effettuata per via telematica direttamente dal contribuente o se la dichiarazione viene trasmessa da un intermediario abilitato alla trasmissione dei dati

- dal 2 maggio 2024 al 30 giugno 2024, se la presentazione viene effettuata in forma cartacea (nei casi previsti) per il tramite di un ufficio postale.

A seguito appunto della pubblicazione del Decreto Correttivo del 5 agosto il termine previsto per il l'invio del Modello redditi PF 2024 slitta al 31 ottobre.

Invece i termini di versamento delle imposte che risultano dal modello Redditi PF:

- entro il 1° luglio 2024 (considerato che il 30 giugno 2024 è domenica) deve essere versato il saldo e il primo acconto

- entro il 31 luglio 2024, se si sceglie di versare le imposte dovute con la maggiorazione dello 0,40%.

Leggi anche: Pagamento imposte PIVA: ultima chiamata per il 30 agosto

Il calendario della dichiarazione dei redditi 2024 dopo il correttivo

A seguito del Decreto Correttivo inoltre, l'agenzia delle entrate ha integrato la guida sulla Dichiarazione precompilata 2024.

In particolare, è stata aggiornata la scadenza per l’invio del modello Redditi Persone fisiche, che è fissato ora al 31 ottobre

Sempre al 31 ottobre sono spostati i termini per l’invio dei modelli “Redditi aggiuntivo” e “Redditi correttivo”, utili per i contribuenti che hanno già inviato un modello 730 e hanno la necessità di completare o correggere la dichiarazione.

Ricordiamo che occorre presentare il modello Redditi aggiuntivo nel caso in cui sia stato inviato il 730 precompilato e, ad esempio, siano stati percepiti nel 2023 redditi relativi ai quadri RM (ad esclusione dei redditi di capitale soggetti ad imposizione sostitutiva e rivalutazione dei terreni), RS, RT e RU.Non è più possibile inviare Redditi aggiuntivo per comunicare i dati che da quest’anno sono stati integrati nel modello 730 Di conseguenza se il contribuente ha inviato il 730 precompilato dimenticando di inserire questi dati, dovrà poi scegliere una tra le seguenti soluzioni:

- annullare la dichiarazione e inviarne una nuova, a condizione che l’annullamento avvenga entro il 24 giugno 2024

- inviare Redditi correttivo entro il 31 ottobre 2024

- presentare, dopo il 31 ottobre 2024, Redditi integrativo

Se invece, dopo aver inviato il modello 730, ci si accorge di aver dimenticato dei dati o di averli inseriti in modo errato, dal momento che il termine per annullarlo è già passato, occorre presentare “Redditi correttivo” secondo la nuova scadenza del 31 ottobre 2024.

Dopo questa data, sarà possibile presentare solo “Redditi integrativo”. Vale la stessa procedura nel caso si sia già inviato il modello Redditi web.

Anche il termine per presentare il modello Redditi precompilato “tardivo” è di conseguenza spostato al 29 gennaio 2025 anziché 14 gennaio 2025.