-

Sanzioni tributarie: come cambiano i criteri

Il Decreto Sanzioni Dlgs n 87/2024 con diverse novità in vigore dal 1° settembre modifica, tra l'altro, i criteri di determinazione delle sanzioni tributarie, vediamo tutti i dettagli.

Sanzioni tributarie: come cambiano i criteri

La precedente normativa ossia il Dlgs n 472/97 viene modificata innanzitutto chiarendo l’applicazione del principio di proporzionalità anche alla determinazione della sanzione.

Viene poi modificata la disciplina sanzionatoria nel caso di reiterazione delle violazioni della stessa indole.

In particolare:

- nel caso di reiterazione di violazioni, la misura dell’innalzamento della sanzione è incrementata dalla vigente misura della metà al limite massimo del doppio,

- tale incremento, invece di richiedere la commissione di violazioni della stessa indole nei tre anni precedenti, si applica ove il contribuente sia incorso in altra violazione della stessa indole nei 3 anni successivi:

- al passaggio in giudicato della sentenza che accerta la violazione,

- alla inoppugnabilità dell’atto;

- la relativa disciplina si applica ove le violazioni commesse successivamente non siano state definite

- con ravvedimento operoso, o

- con adesione ai verbali di constatazione.

Come riportato nella relazione illustrativa, con la modifica attuata vengono recepiti gli orientamenti giurisprudenziali in tema di recidiva e violazioni della stessa indole.

In tema di manifesta sproporzione tra l’entità del tributo cui la violazione si riferisce e la sanzione, la norma viene sostituita integralmente: la sanzione viene ora ridotta fino a 1/4 della misura prevista e si precisa che la riduzione avviene sia nel caso di sanzione fissa che proporzionale o variabile, si prevede inoltre che se concorrono circostanze di particolare gravità della violazione o ricorrono altre circostanze valutate secondo i criteri della gravità della violazione, personalità del contribuente e condizioni economiche e sociali, la sanzione prevista in misura fissa, proporzionale o variabile può essere aumentata fino alla metà.

Sempre sul decreto sanzioni ti consigliamo: Nuove sanzioni per gli errori dei versamenti dal 1° settembre

-

Criptovalute: come compilare il quadro W del modello 730 del 2024

Le criptovalute, rientranti nella più grande famiglia delle cripto-attività, in termini di obblighi dichiarativi sono soggetti a due adempimenti:

- la rilevazione e la tassazione della (eventuale) plusvalenza, nel momento in cui sono cedute;

- la dichiarazione della detenzione, quando sono possedute.

In queste sede affrontiamo l’adempimento relativo alla detenzione delle criptovalute, il cui obbligo dichiarativo è funzionale:

- al monitoraggio fiscale;

- al versamento dell’Imposta sul valore delle cripto-attività.

L’Imposta sul valore delle cripto-attività è una imposta, dovuta nella misura del 2 per mille del valore dell’asset, che sostituisce l’Imposta di bollo e che dovrà essere versata dal contribuente nel caso in cui questa non venga applicata direttamente dall’intermediario residente in Italia (ad esempio quando le criptovalute sono detenute presso un intermediario estero).

In termini di dichiarazione, ciò si concretizza nella compilazione del quadro RW del modello Redditi PF o del nuovo quadro W del modello 730, per i contribuenti che lo possono adottare.

Fino all’anno scorso, i contribuenti che volevano tramettere il modello 730 erano poi obbligati a integrare la dichiarazione trasmettendo separatamente il quadro RW del modello Redditi PF.

Novità del modello 730 del 2024, per l’anno d’imposta 2023, è la previsione del nuovo quadro W che non rende più necessario l’integrazione della dichiarazione.

Vediamo come compilare il nuovo quadro W in caso di possesso di criptovalute, facendo riferimento al modello 730 del 2024, per l’anno d’imposta 2023.

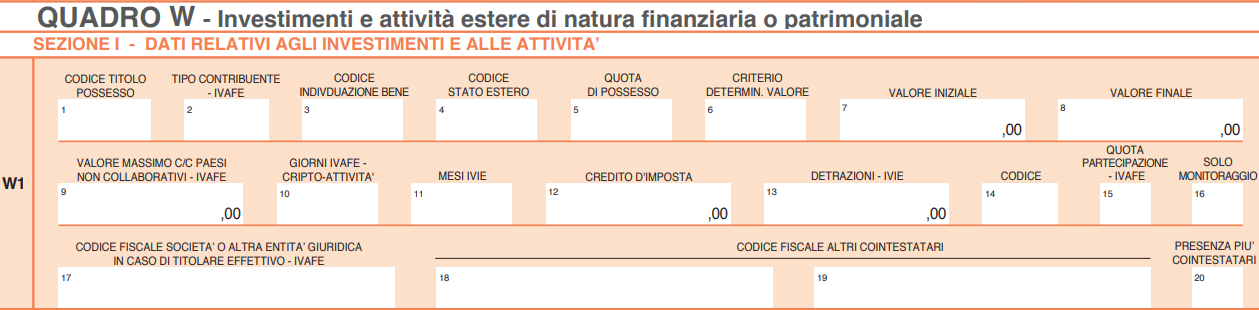

Il quadro W del modello 730 del 2024

Come precisato dalle istruzioni del modello 730 del 2024, bisogna partire col precisare che il quadro va compilato “anche se l’investimento non è più posseduto al termine del periodo d’imposta”.

La compilazione del quadro W inizia con la compilazione del rigo W1 e successivi, uno per ogni attività detenuta all’estero o ogni cripto-attività (in questo caso criptovaluta).

I principali campi del rigo W1, e successivi, a cui fare attenzione sono:

- campo 1 Codice titolo possesso: inserire 1 in caso di proprietà;

- campo 2 Tipo contribuente: va inserito il codice 2, se il contribuente è il titolare effettivo;

- campo 3 Codice individuazione bene: va inserito il codice 21 dedicato alle cripto-attività;

- campo 4 Codice stato estero: le istruzioni del modello precisano che l’inserimento del “codice non è obbligatorio nel caso di compilazione per dichiarare valute virtuali”;

- campo 5 Quota di possesso: va indicata la quota di possesso, in percentuale, dell’investimento: quindi in caso di proprietà esclusiva va indicato 100;

- campo 6 Criterio determinazione del valore: per il valore di mercato va inserito il codice 1;

- campo 7 Valore iniziale: il valore all’inizio del periodo di imposta o al primo giorno di detenzione della cripto-attività, se successivo;

- campo 8 Valore finale: il valore al termine del periodo di imposta o nel momento di dismissione dell’investimento;

- campo 10 Giorni IVAFE Cripto-attività: vanno indicati i giorni di detenzione della criptovaluta durante il periodo d’imposta, ma solo quando l’imposta è effettivamente dovuta;

- campo 16 Solo monitoraggio: da barrare solo nel caso in cui il contribuente adempie all’obbligo dichiarativo ai soli fini di monitoraggio fiscale, ma non è tenuto alla liquidazione dell’imposta.

Particolare attenzione va posta alla modalità di calcolo del valore iniziale e del valore finale dell’asset detenuto: tali valori di norma sono quello d’acquisto e quello al 31 dicembre (o il prezzo di vendita) certificati dall’exchange sul quale le cripto-attività sono detenute (o acquistate o cedute): in mancanza di tali valori possono essere utilizzati quelli forniti da una piattaforma analoga, oppure da siti specializzati nella rilevazione dei valori di mercato delle criptovalute.

La compilazione del quadro W, sempre in relazione alle criptovalute, termina con la compilazione del rigo W8:

Secondo le istruzioni del modello 730 del 2024, nella colonna 7 va indicato “l’importo dell’eccedenza del versamento a saldo, in particolare va indicata in questa colonna la differenza, se positiva, tra l’imposta dovuta e il totale degli importi versati con il modello F24 indicando il codice tributo 1717 e l’anno 2023”.

-

Modello 770/2024: codici versamenti sospesi alluvioni

Entro il 31 ottobre va inviato il modello 770/2024.

A tal proposito le Entrate hanno pubblicato il Provvedimento n. 61647 del 26 febbraio con il Modello 770/2024 da

Il 770/2024 è composto da:

- frontespizio,

- quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.

Tra le novità di quest'anno, si segnalano i codici dei versamenti sospesi, per le alluvioni di Emilia Romagna, Marche e Lombardia, da indicare nei quadri ST e SV.

Prima di dettagliare, ricordiamo che il modello 770/2024 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati,

- redditi di lavoro autonomo, provvigioni e redditi diversi,

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010),

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96),

- somme liquidate a seguito di pignoramento presso terzi e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2024) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2024: novità quadri ST, SV

Nel Modello 770/2024 nei dei prospetti ST e SV dovranno essere distinti i codici identificativi dei versamenti dei tributi sospesi nel 2023, causa alluvioni, con ripresa dei versamenti disposta nello stesso anno.

In particolare, al punto 10 (NOTE) dei quadri ST e SV, per il codice Z per sospensione dei termini relativi ai versamenti delle ritenute alla fonte, occorre indicare i codici:

- 1-Se nel rigo sono riportati i dati del versamento che doveva essere effettuato nel periodo compreso tra il 1° maggio 2023 e il 31 agosto 2023 dai sostituti di imposta che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori di Emilia-Romagna, Marche e Toscana, indicati nell’allegato 1 del decreto-legge 1° giugno 2023 n. 61. I versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 10 dicembre 2023 (art. 1 decreto-legge 1° giugno 2023 n. 61) (Solo prima e seconda sezione);

- 2-Se nel rigo sono riportati i dati del versamento che doveva essere effettuato nel periodo compreso tra il 2 novembre 2023 e il 17 dicembre 2023 dai sostituti di imposta che, alla data del 2 novembre 2023, avevano la residenza ovvero la sede legale o la sede operativa nei comuni delle province di Firenze, Pisa, Pistoia, Livorno e Prato, indicati nell’allegato A del decreto-legge 18 ottobre 2023 n. 145. I versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 18 dicembre 2023 (art. 21bis del decreto-legge 18 ottobre 2023 n. 145) (Solo prima, seconda e terza edizione);

- 3-Se nel rigo sono riportati i dati del versamento che doveva essere effettuato nel periodo compreso tra il 4 e il 31 luglio 2023 dai sostituti di imposta che, alla data del 4 luglio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei comuni interessati dagli eccezionali eventi meteorologici che hanno colpito il territorio della Regione Lombardia, per i quali è stato dichiarato lo stato di emergenza con deliberazione del Consiglio dei ministri del 28 agosto 2023. Si considerano tempestivi i versamenti effettuati in unica soluzione entro il 31 ottobre 2023 (art. 3 del decreto-legge 29 settembre 2023, n. 132).

-

Dichiarazione dei redditi con solo Frontespizio: non è omessa

Con l'Ordinanza n 21472/2024 della Cassazione viene evidenziato un principio di rilievo secondo il quale, la presentazione della dichiarazione fiscale in via telematica compilata nel solo frontespizio e accettata dal sistema informatico non può considerarsi omessa o nulla.

Secondo la Corte di Cassazione l’Amministrazione finanziaria ha l’onere di fornire la prova che il servizio telematico aveva generato la comunicazione di errore bloccante in modo che il contribuente debba procedere ad altro invio. Vediamo i fatti di causa.Dichiarazione dei redditi con solo frontespizio: non è omessa

L'Agenzia delle Entrate ha eseguito un accertamento d'ufficio per l'anno d'imposta 2003, emettendo un avviso per il pagamento di IRPEF, addizionali regionali e comunali, IRAP e IVA, oltre a sanzioni e interessi.

Il contribuente non aveva presentato la dichiarazione dei redditi per quell'anno, fornendo solo il frontespizio del Modello Unico 2004, ma senza la conferma di ricezione telematica.

Il contribuente ha presentato ricorso alla Commissione Tributaria Provinciale (CTP), sostenendo che la dichiarazione era incompleta e non nulla, quindi l'Agenzia doveva considerarsi decaduta dal potere impositivo per decorso del termine.

La CTP ha accolto il ricorso del contribuente, dichiarando assorbite le altre censure.

La Commissione Tributaria Regionale (CTR) ha rigettato l'appello dell'Agenzia delle Entrate, confermando la decisione della CTP ritenendo che il frontespizio presentato non equivalesse a una dichiarazione nulla o omessa, considerando l'avvenuta ricezione telematica come fatto pacifico.

L'Agenzia delle Entrate ha proposto ricorso per Cassazione, sostenendo che la dichiarazione compilata solo nel frontespizio fosse nulla e che quindi non poteva considerarsi decaduta dal potere impositivo, infatti aveva emesso l’accertamento avvalendosi del maggior termine accertativo previsto nel caso di dichiarazione omessa (art 43 DPR 633/72)

Il ricorso si basa sulla presunta violazione degli articoli 1 del DLgs. n. 471 del 1997 e degli articoli 41 e 43 del DPR n. 600 del 1973.

L'Agenzia ha richiamato un precedente della Cassazione (Sentenza n. 10759 del 2006) per sostenere che una dichiarazione con solo il frontespizio è da considerarsi omessa (secondo la Cassazione non applicabile al caso di specie).

La Cassazione ha affermato che nel contesto delle dichiarazioni telematiche, non può considerarsi "omessa" una dichiarazione priva dei dati necessari per la determinazione dell'imponibile, poiché l'art. 1 del DPR n. 600 del 1973 considera esistente la dichiarazione anche senza questi dati, attribuendo ai redditi non indicati lo status di "non dichiarati".

Il contribuente ha evidenziato che la dichiarazione era stata trasmessa con importi pari a zero e accettata dal software ministeriale, quindi non poteva essere considerata omessa o nulla.

Secondo la Cassazione la presentazione del solo frontespizio, accettata dal sistema informatico senza errori bloccanti, è equiparata a una dichiarazione "in bianco" e non omessa o nulla.

L'Amministrazione finanziaria doveva dimostrare l'esistenza di un errore bloccante, cosa che non è stata fatta. La giurisprudenza ritiene inoltre sanabile una dichiarazione priva di sottoscrizione.

-

Nuovo ravvedimento operoso dal 1 settembre 2024: cosa cambia

Con la pubblicazione in GU n. 150 del 28 giugno 2024 del Dlgs n 87/2024 noto come decreto sanzioni, a partire dal 1° settembre 2024 viene prevista una revisione del sistema sanzionatorio tributario amministrativo e penale, effettuato in attuazione dei principi fissati dalla legge n. 111/2023, che interessa molte disposizioni del decreto legislativo n. 472/1997.

Le modifiche puntano ad attuare i principi contenuti nell’articolo 20 della legge delega, dedicato alle sanzioni e obiettivo principale della riforma è la razionalizzazione del sistema sanzionatorio, al fine di renderlo più equo e proporzionato, adeguandolo anche alle regole degli altri paesi UE.

Vediamo le modifiche all'istituto del ravvedimento operoso, disciplianto dall'art 13 del Dlgs n 472/97 con cui è possibile regolarizzare omessi o insufficienti versamenti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni.

Nuovo ravvedimento operoso: cosa cambia

Innanzitutto ricordiamo che il ravvedimento operoso è consentito a tutti i contribuenti ed è inibito solo dalla notifica degli atti di liquidazione e di accertamento (comprese le comunicazioni da controllo automatizzato e formale delle dichiarazioni).

In ogni caso, il pagamento e la regolarizzazione non precludono l'inizio o la prosecuzione di accessi, ispezioni, verifiche o altre attività amministrative di controllo e accertamento.

Gli errori, le omissioni e i versamenti carenti possono essere regolarizzati provvedendo spontaneamente alla rimozione formale della violazione commessa (ove necessario, come ad esempio per le violazioni di natura dichiarativa) e al pagamento:

- dell’imposta dovuta,

- degli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito,

- della sanzione in misura ridotta.

Modifiche del Decreto Sanzioni al ravvedimento operoso:

Con le modifiche introdotte dal Decreto Sanzioni in vigore al 29 giugno l'art 13 del Dlgs n 472/97 diventa (le novità indicate in grassetto):

- a 1/10 del minimo, nei casi di mancato pagamento del tributo o di un acconto, se esso viene eseguito nel termine di 30 giorni dalla data di scadenza

- a 1/9 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il 90° giorno successivo al termine per la presentazione della dichiarazione, oppure, quando non è prevista dichiarazione periodica, entro 90 giorni dall'omissione o dall'errore

- a 1/8 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all'anno nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, entro un anno dall'omissione o dall'errore

- a 1/7 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale è stata commessa la violazione oppure, quando non è prevista dichiarazione periodica, entro due anni dall'omissione o dall'errore. Col decreto sanzioni diventa: ad un settimo del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all'anno nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre un anno dall'omissione o dall'errore;

- a 1/6 del minimo, se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, oltre due anni dall'omissione o dall'errore. Col decreto sanzioni diventa: ad un sesto del minimo se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la comunicazione dello schema di atto di cui all' articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212 , non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell' articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218;

- a 1/5 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione (ai sensi dell'articolo 24 della legge 7 gennaio 1929, n. 4), ad eccezione dei casi di mancata emissione di ricevute fiscali, scontrini fiscali o documenti di trasporto o di omessa installazione degli apparecchi per l'emissione dello scontrino fiscale. Col decreto sanzioni diventa: ad un quinto del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione senza che sia stata inviata comunicazione di adesione al verbale e, comunque, prima della comunicazione dello schema di atto. La definizione di cui al periodo precedente non si applica alle violazioni indicate negli articoli 6, comma 2-bis, limitatamente all'ipotesi di omessa memorizzazione ovvero di memorizzazione con dati incompleti o non veritieri;

- a un quarto del minimo, se la regolarizzazione degli errori e delle omissioni avviene dopo la comunicazione dello schema di atto relativo alla violazione constatata ai sensi dell’articolo 24 della legge n. 4 del 1929, senza che sia stata presentata istanza di accertamento con adesione.

- a 1/10 del minimo di quella prevista per l'omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a 90 giorni.

-

Modello 770/2024: gli utili nel quadro SK

Entro il 31 ottobre va presentato il Modello 770/2024 per il quale le Entrate hanno pubblicato i relativi provvedimenti lo scorso mese di febbraio.

Ricordiamo che la presentazione avviene sclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Tra le novità di quest'anno, vi è la casella del punto 31 del quadro SK che deve essere barrata qualora la distribuzione degli utili, corrisposti a persone fisiche residenti in Italia al di fuori dell’esercizio d’impresa in relazione a partecipazioni qualificate, sia stata approvata con delibera adottata entro il 31 dicembre 2022.

La compilazione della casella sta dando problemi, a causa delle specifiche tecniche, e risulta che l'Agenzia stia provvedendo alla risoluzione del disguido.

Nell'attesa vediamo i dettagli sul quadro SK.

Modello 770/2024: le novità del quadro SK

Nel modello 770 nel quadro SK Comunicazione degli utili corrisposti da soggetti residenti e non residenti nonché altri dati delle società fiduciarie devono essere indicati i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2023, esclusi quelli assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva.

Devono inoltre essere indicati anche i dati relativi ai proventi derivanti da titoli e strumenti finanziari di cui all’art. 44,

comma 2, lett. a), da contratti di associazione in partecipazione e cointeressenza nonché i dati relativi agli interessi riqualificati ai sensi dell’art. 98 del TUIR (in vigore fino al 31 dicembre 2007).

Nel quadro SK devono essere riportati anche i dati relativi agli utili corrisposti dalle società di investimento immobiliare quotate (SIIQ) e non quotate (SIINQ) e soggetti alla ritenuta a titolo d’acconto.

Devono, altresì, essere indicati i dati relativi ai soggetti non residenti nel territorio dello Stato che hanno percepito utili assoggettati a ritenuta a titolo d’imposta ovvero ad imposta sostitutiva anche se in misura convenzionale, nonché utili

ai quali si applicano le disposizioni di cui agli articoli 27-bis e 27-ter del D.P.R. n. 600 del 1973 (v. anche art. 10, comma 2, del D.Lgs. n. 461 del 1997)

La casella del punto 31 di cui si è detto, è riferita solo al regime transitorio dei dividendi.

Attualmente, tutti i dividendi percepiti da persone fisiche residenti su partecipazioni qualificate o non qualificate non detenute nell’esercizio d’impresa e non provenienti da società od enti residenti in stati o territori a fiscalità privilegiata sono soggetti a ritenuta d’imposta o imposta sostitutiva del 26 per cento.

Quindi non vanno indicati nella dichiarazione dei redditi del percipiente e il sostituto d’imposta non li indica nominativamente nel Quadro SK del modello 770.

Tuttavia, alle distribuzioni di utili derivanti da partecipazioni qualificate formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, deliberati nel periodo compreso tra il 1º gennaio 2018 e il 31 dicembre 2022 continuano ad applicarsi le disposizioni del decreto ministeriale 26 maggio 2017, che prevedono il concorso dell’utile alla formazione del reddito complessivo imponibile del contribuente con una base imponibile ridotta al 40% o 49,72% o 58,14%, in funzione del periodo di formazione dell’utile distribuito ai sensi dell'art art 1, comma 1006, della legge n. 205/2017.

Il regime transitorio si applica anche agli utili distribuiti dal 1° gennaio 2023, purché la relativa distribuzione sia stata approvata con delibera adottata entro il 31 dicembre 2022.

Emerge quindi la necessità di monitorare gli utili corrisposti senza applicazione di ritenta, attraverso appunto la barratura della casella nel campo 31.

Le specifiche tecniche attuali impediscono di compilare i campi da 32 a 42 anche nei casi in cui il dividendo si corrisposto a soggetti diversi dalle persone fisiche residenti se non è barrata la casella 31, e l'agenzia sta provvedendo.

-

Decreto sanzioni: come cambia la dichiarazione integrativa dal 1° settembre

Dal 1° settembre la dichiarazione integrativa, presentata dopo i chiarimenti ADE, è salva dalle sanzioni in base alle novità della riforma tributaria.

In particolare, non vi è sanzione in caso di dichiarazione integrativa e versamento dell'imposte dovute entro 60 giorni dalla pubblicazione dei chiarimenti su una norma incerta.

In altre parole, si alza il c.d. "scudo anti sanzioni" per i contribuenti che si allineano ai chirimenti di prassi delle Entrate entro 60 giorni dalla loro pubblicazione presentando una dichiarazione integrativa.

Vediamo le novità introdotte dal Dlgs n. 87/2024 con la riforma del sistema sanzionatorio tributario.

Dichiarazione integrativa: le novità dal 1° settembre

Il decreto in oggetto modifica la disposizione sulle cause di non punibilità. In particolare, si modifica il comma 5-bis dell’art. 6 del D.Lgs 472/1997, precisando che non sono punibili le violazioni che:

- non arrecano pregiudizio concreto all’esercizio delle azioni di controllo, e

- non incidono,

- sulla determinazione della base imponibile e dell’imposta, nonchè,

- sul versamento del tributo.

Con le novità la violazione che provochi un mero pregiudizio astratto all’azione di controllo non è più punibile, pertanto, ad esempio, un’irregolarità corretta prima che venga avviata l’attività di verifica non dovrebbe più essere contestabile.

Viene poi introdotto un nuovo comma 5-ter, ai sensi del quale è esclusa la punibilità se il contribuente si adegua alle indicazioni rese dall’Amministrazione finanziaria con le circolari interpretative e applicative e l’attività di consulenza giuridica e provvede, entro i 60 giorni successivi alla pubblicazione delle stesse:

- alla presentazione della dichiarazione integrativa, e

- al versamento dell’imposta dovuta.

Tale causa di non punibilità ha comunque luogo sempre che la violazione sia dipesa da obiettive condizioni d’incertezza sulla portata e sull’ambito di applicazione della norma tributaria.