-

Tassazione mance Turismo: come si compila la CU 2024

Entro il 18 marzo va inviata la Certificazione Unica 2024 per cui le Entrate hanno approvato, con Provvedimento n 8253/2024, i relativi Modello e istruzioni.

Tra le novità di quest'anno nel modello di CU 2024 vi è una nuova sezione denominata "Somme assoggettate ad imposta sostitutiva".

L'agenzia delle Entrate il 7 febbraio ha aggiornato le istruzioni della CU 2024 proprio relativamente a questa sezione specificando che: "Alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”.

Vediamo come compilare questa sezione.

Tassazione mance Turismo: come si compila la CU 2024

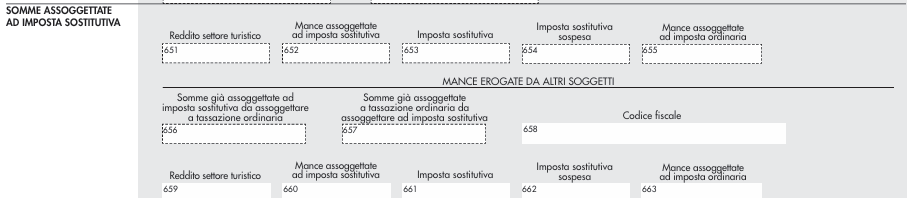

Nella Sezione "somme assoggettate a imposta sostitutiva" il sostituto d’imposta dovrà riportare i dati relativi alla tassazione operata sulle mance percepite dai lavoratori dei settori turistico/alberghiero e ristorazione.

Come sottolineano le istruzioni al modello, con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del cinque per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000.

Si precisa che il predetto limite reddituale è riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad im posta sostitutiva.

La base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

Tale importo deve essere indicato nel punto 651.

Come indicato di sopra, le entrate hanno aggiornato le istruzioni al modello della cu 2024, evidenzianeto che il punto 651 va sempre compilato anche in assenza di mance, in tal caso riportare nel presente punto, il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Inoltre, nel punto 652 riportare l’importo delle mance assoggettate ad imposta sostitutiva.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a se guito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Leggi anche Le mance nel modello 730 del 2024.

-

CU 2024: l’indicazione dei fringe benefit

Si avvicina a grandi passi la scadenza per l'invio del modello ordinario e la consegna ai lavoratori della modello sintetico della certificazione Unica 2024 redditi 2023 , fissata ordinariamente al 16 di marzo e che cadendo di sabato quest'anno slitta al 18 marzo. QUI MODELLO E ISTRUZIONI

Va ricordato che l’invio delle CU contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, può avvenire anche entro la scadenza del 770 ( dichiarazione dei sostituti d’imposta), 31 ottobre 2024. Va anche ricordato che in caso di errori, prima della scadenza è possibile

annullare una Cu già presentata, e predisporre una nuova certificazione, compilando solo la parte relativa ai dati anagrafici del contribuente e barrando la casella «Annullamento»

Possibile anche sostituire una certificazione già presentata, compilare interamente una nuova Cu 2024 comprensiva delle modifiche, barrando nel frontespizio la casella «Sostituzione».

Nel nuovo modello pubblicato dall'Agenzia ci sono molte novità intervenute con la legge di bilancio 2023 in tema di agevolazioni fiscali per il lavoro dipendente

Ci concentriamo in questo articolo in particolare sulla indicazione dei fringe benefits anche come premi produttività e trattamento integrativo nel settore turismo.

Fringe benefits nella CU 2024

Gli importi delle erogazioni in natura hanno due diverse soglie di esenzione fiscale :

- 258,23 euro per i dipendenti senza figli a carico o

- 3.000 euro per lavoratori con figli a carico)

e vanno indicati nella sezione ALTRI DATI ai punti 474 e 475:

ATTENZIONE Nell’ipotesi in cui il valore dei beni (o dei voucher) superi il valore- limite, l’intero ammontare deve essere assoggettato a tassazione ordinaria.Le somme relative al bonus carburante previsto dal decreto-legge 14 gennaio 2023, n. 5 nel limite di euro 200 vanno indicate nel punto 476.

Nelle istruzioni si precisa che sia per i fringe benefit che per il bonus carburante nel caso in cui venga effettuata l'erogazione, in sostituzione del premio di risultato l’intero importo di detta erogazione deve essere riportato.

Va ricordato inoltre che il sostituto d’imposta, qualora effettui erogazioni in natura o di buoni carburante, erogati anche in sostituzione del premio di risultato, deve verificare l’eventuale superamento dei limiti previsti dalla norma, tenendo conto dell’esistenza di ulteriori erogazioni effettuate nell’ambito di altri rapporti di lavoro.

Va posta attenzione in particolare per i lavoratori che rientrano nella soglia di 3000 euro alla compilazione nella sezione dati familiari a carico con i dati del figlio a carico che dà diritto all'aumento del limite, anche nel caso non siano presenti le detrazioni per lo stesso familiare.

A questo proposito si segnala invece che nella sezione detrazioni e crediti non è piu presente il punto per le agevolazioni per famiglie numerose, cessata dal 1 febbraio 2022.

CU 2024 Premi di risultato

L''agevolazione fiscale sui premi di risultato è applicabile ai dipendenti del settore privato, con reddito nell’anno precedente, di importo non superiore, a 80mila euro.

Si compilano :

- i Punti 573 e 593 con il valore del premio di risultato corrisposto sotto forma di benefit.

- i Punti 581 e 601 con l'importo del fringe benefit erogato ai lavoratori con figli fiscalmente a carico che non concorre alla formazione del reddito se di importo uguale o inferiore a 3mila euro.

Trattamento integrativo speciale turismo e terme

Nella sezione "altri dati" è presente anche il nuovo punto 479 riguardante il trattamento integrativo speciale per lavoratori nel turismo, pari al 15% della retribuzione relativa a lavoro notturno o straordinario festivo effettuato tra giugno e settembre 2023, come previsto dall’articolo 39-bis, del Dl 48/2023.

Si ricorda che va riconosciuto a dipendenti nel settore privato del comparto turistico, ricettivo e termale – con reddito nel periodo d’imposta 2022 non superiore a 40mila euro.

-

Certificazione Unica 2024: aggiornamenti delle istruzioni al 22.02

L'Agenzia delle Entrate nel mese di febbraio e nel dettaglio il giorno 7 febbraio e il giorno 22 febbraio ha pubblicato degli aggiornamenti della Certificazione Unica 2024 che va presentata entro il giorno 16 marzo che quest'anno, cadendo di sabato slitta al 18 marzo.

Prima di leggere i motivi dell'aggiornamento ricordiamo che con Provvedimento n 8253 del 15 gennaio, sono stati approvati il modello e le istruzioni da utilizzare per la CU 2024.

Certificazione unica 2024: aggiornamenti delle istruzioni

Le Entrate informano del fatto che le istruzioni sono aggiornate come segue:

- alla pagina 25, alla diciassettesima riga, dopo la parola “giorni.” inserire il seguente periodo “Nel caso in cui siano certificati redditi derivanti da lavoro sportivo, riportare nel punto 6 il numero dei giorni anche nella ipotesi in cui tali redditi siano di importo inferiore a 15.000 euro. In questo caso nessun importo verrà indicato nei punti 1 e/o 2 in quanto la loro indicazione verrà evidenziata nei soli campi 781, 782, 784 e 785.”;

- alla pagina 51, alla nona riga, dopo le parole “15.000 euro.” inserire il seguente periodo “Si precisa che nel caso in cui il sostituto conguagli redditi derivanti da altri rapporti di lavoro sportivo, quest’ultimo dovrà riportare tali redditi nei punti 781, 784, 782 e 785.” 7 febbraio 2024 Istruzioni;

- alla pagina 18, alla ventottesima riga, modificare “del codice” con “dei codici”;

- alla pagina 18, alla ventottesima riga, dopo “N” inserire “o N1”;

- alla pagina 11, alla trentaquattresima riga il periodo “1, comma 154 della legge 23 dicembre 2014, n. 190” è sostituito con il seguente “3, del decreto legislativo 3 luglio 2017, n. 111 e dell’art. 9, comma 6, del decreto-legge 30 dicembre 2021, n. 228”;

- alla pagina 51, alla quinta riga, dopo la parola “ordinaria” inserire il seguente periodo “da riportare nei punti 1e/o 2”;

- alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”;

- alla pagina 47, alla cinquantaquattresima riga dopo la parola “vengano” eliminare il seguente periodo “per l’intero ammontare”.

Certificazione unica 2024: invio entro il 18 marzo

Per il periodo d’imposta 2023, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 16 marzo (18 poiché il 16 marzo è sabato), le certificazioni relative:

- ai redditi di lavoro dipendente,

- ai redditi di lavoro autonomo

- e ai redditi diversi,

da rilasciare al percipiente entro il 16 marzo (18 marzo poiché il 16 è sabat0)

Viene sottolineato che, i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2024 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Si precisa che la trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre 2024.

Attenzione al fatto che è data facoltà ai sostituti d’imposta di suddividere il flusso telematico inviando, oltre il frontespizio ed eventualmente il quadro CT, le certificazioni dati lavoro dipendente e assimilati separatamente dalle certificazioni dati lavoro autonomo, provvigioni e redditi diversi.

È possibile effettuare flussi telematici distinti anche nel caso di invio di sole certificazioni dati lavoro dipendente, qualora questo risulti più agevole per il sostituto

Certificazione unica 2024: cosa attesta

La Certificazione Unica “CU 2024” da trasmettere all’Agenzia delle Entrate entro il 16 marzo 2024 (termine slitta al 18 perché 16 marzo è sabato) unitamente alle informazioni per il contribuente (Capitolo III) attesta:

- l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, corrisposti nell’anno 2023 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e ad imposta sostitutiva;

- l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi;

- l’ammontare complessivo delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2023, nonché provvigioni derivanti da vendita a domicilio assoggettate a ritenuta a titolo d’imposta;

- l’ammontare complessivo dei compensi erogati nel 2023 a seguito di procedure di pignoramenti presso terzi;

- l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio;

- l’ammontare complessivo dei corrispettivi erogati nel 2023 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 29 settembre 1973, n. 600;

- l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma;

- l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi);

- le relative ritenute di acconto operate;

- le detrazioni effettuate.

La Certificazione Unica viene altresì utilizzata per attestare l’ammontare dei redditi corrisposti nell’anno 2023 che non hanno concorso alla formazione del reddito imponibile ai fini fiscali e contributivi, dei dati previdenziali ed assistenziali relativi alla contribuzione versata o dovuta agli enti previdenziali.

Allegati: -

Servizi in reverse charge: come si regolarizza il minor importo in ft?

Il meccanismo del reverse chiarge costituisce una deroga alla regola generale dell'IVA, e laddove esso debba essere applicato:

- il cedente/prestatore emette fattura senza rivalsa dell’IVA;

- il cessionario/committente:

- registra la fattura ricevuta integrandola dell’IVA (o emette autofattura) con l’indicazione dell’imponibile, dell’aliquota IVA e dell’ammontare dell’imposta dovuta;

- procede alla doppia annotazione: ossia registra la fattura integrata (o l’autofattura) sia nel registro IVA acquisti, sia nel registro IVA vendite, neutralizzando l’operazione.

Per ulteriori approfondimenti sul reverse charge leggi anche: Reverse charge o inversione contabile: cos'è e come funziona?

Vediamo cosa fare se la fattura in reverse charge contiene un importo inferiore a quello effettivamente pagato.

Fattura di importo errato per servizi in reverse charge: come si corregge?

Qualora ad esempio, l’importo indicato nella fattura è inferiore a quanto pagato dal cessionario, la regolarizzazione tramite lo Sdi Sistema di interscambio, va effettuata compilando i seguenti tipi documento:

- il TD20 ( Autofattura per regolarizzazione e integrazione delle fatture) deve riportare solo la differenza dell’imponibile e va registrato nel registro degli acquisti (codice N6.7).

- il TD16 (tipo documento integrazione fattura da reverse charge interno) per il differenziale d’imposta.

L’Iva si assolve in reverse charge annotando il TD16 nei registri delle vendite e degli acquisti.

-

Modello 770/2024: online la versione definitiva con le relative istruzioni

L'Agenzia delle Entrate, con il Provvedimento del 26 febbraio 2024 n. 61647, ha approvato il Modello 770/2024 definitivo con le relative istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2023 ed i relativi versamenti,

- le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed

- i versamenti effettuati dai sostituti d’imposta.

Si ricorda che il modello 770/2024 a anche utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Scarica il modello 770/2024 con le relative istruzioni

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la Certificazione unica, che deve essere utilizzata dai sostituti d’imposta comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2023 nonché gli altri dati contributivi ed assicurativi richiesti. Detta certificazione contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all’assistenza fiscale prestata nell’anno 2023 per il periodo d’imposta precedente.

La trasmissione telematica all’Agenzia delle Entrate deve essere effettuata entro il 18 marzo 2024 (il 16 marzo quest'anno cade di sabato), presentando la Certificazione Unica 2024. - e il Modello 770, che deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2023, i relativi versamenti e le eventuali compensazioni effettuate nonché il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti. Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative,a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2023 ovvero operazioni di natura finanziaria effettuate nello stesso periodo, i relativi versamenti e le eventuali compensazioni operate ed i crediti d’imposta utilizzati. Deve essere, infine, utilizzato per i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora applichino una ritenuta sull’ammontare dei canoni e corrispettivi nelle locazioni brevi.

La trasmissione telematica deve essere effettuata entro il 31 ottobre 2024.

-

Adesione ai processi verbali di constatazione: le novità della Riforma Fiscale

Viene pubblicato in GU n 43 del 21 febbraio il Decreto legislativo sull'Accertamento che ridisegna il rapporto tra Fisco e contribuenti.

Tante le novità sull'accertamento, si evidenzia quella per i PVC processi verbali di constatazione, vediamo la norma di riferimento.

Accertamento 2024: novità sui PVC nella riforma fiscale

Con il nuovo articolo 5 quater del Dlgs n 218/97 in vigore dal 22 febbraio viene introdotta la possibilità per il contribuente di aderire alle risultanze dei processi verbali di constatazione entro 30 giorni dalla relativa consegna, con la riduzione delle sanzioni alla metà di quelle previste nel caso di adesione ordinaria.

Nel caso di adesione “condizionata”, l’organo che ha redatto il verbale, nei dieci giorni successivi alla comunicazione, può correggere gli errori indicati dal contribuente mediante aggiornamento del verbale, informandone immediatamente il contribuente e il competente ufficio dell’Agenzia delle entrate.

Nel caso di “adesione non condizionata”, entro i 60 giorni successivi alla comunicazione del contribuente, il competente Ufficio dell'Agenzia delle entrate notifica l'atto di definizione dell'accertamento parziale.

Nel caso di “adesione condizionata” il predetto termine decorre dalla comunicazione effettuata all’Agenzia delle entrate da parte dell’organo che ha redatto il verbale.

Nella disposizione è specificato che fino alla comunicazione dell’atto di adesione e comunque non oltre la scadenza del trentesimo giorno dalla consegna del verbale di constatazione, i termini per l’accertamento restano sospesi.

Sull'importo delle rate successive alla prima sono dovuti gli interessi al saggio legale calcolati dal giorno successivo alla data di notifica dell'atto di definizione.

In caso di mancato pagamento delle somme dovute il competente Ufficio dell'Agenzia delle entrate provvede all'iscrizione a ruolo a titolo definitivo delle predette somme. -

Decreto Superbonus e cessione del credito convertito in legge: il testo ripubblicato

Il decreto Superbonus (DL 29 dicembre 2023, n. 212) recante “Misure urgenti relative alle agevolazioni fiscali di cui agli articoli 119, 119-ter e 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77” convertito, senza modificazioni, dalla Legge del 22.02.2024 n. 17.

Scarica il testo del DL del 29.12.2023 n. 212 ripubblicato con note nella GU del 27.02.2024 n. 48.

Il decreto composto da 4 articoli contiene misure volte a:

- evitare che il mancato completamento nei termini previsti dalla legislazione vigente degli interventi rientranti nella disciplina del Superbonus comporti la revoca dei benefici già erogati (art. 1, comma 1);

- riconoscere ai contribuenti più deboli un contributo volto a mitigare gli effetti della riduzione dell'entità del beneficio fiscale nell'anno 2024, ovvero viene riconosciuto ai cittadini con reddito di riferimento non superiore a 15.000 euro, e che abbiano raggiunto uno stato di avanzamento dei lavori non inferiore al 60% al 31 dicembre 2023 (articolo 1, comma 2);

- limitare ulteriormente le deroghe al divieto di cessione del credito nelle ipotesi di demolizione e ricostruzione di edifici (articolo 2, comma 1), ovvero viene esteso il divieto generale di fruizione indiretta, attraverso la cessione del credito o dello sconto in fattura dell'agevolazione, anche agli interventi di demolizione e ricostruzione degli edifici nelle zone sismiche 1-2-3 compresi in piani di recupero di patrimoni edilizi o riqualificazione urbana e per le quali non sia stato richiesto, prima del 30 dicembre 2023, il relativo titolo abilitativo;

- prevedere un obbligo di assicurazione contro il rischio sismico, per i contribuenti che abbiano fruito del superbonus per gli interventi effettuati nei comuni colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, da stipulare entro un anno dalla conclusione dei lavori oggetto dei suddetti benefici (articolo 2, comma 2),

- e, infine, a riformare la disciplina sulla detrazione fiscale del 75% per l'eliminazione delle barriere architettoniche prevista dall'articolo 119-ter del decreto-legge n. 34 del 2020.

Dal 30 dicembre 2023, la detrazione viene limitata agli interventi aventi ad oggetto scale, rampe e l'installazione di ascensori, servoscala e piattaforme elevatrici, inoltre per usufruire della detrazione delle spese documentate sostenute, i pagamenti devono essere effettuati con bonifico parlante. Il rispetto dei requisiti richiesti dalla legge per l'accesso alla detrazione deve risultare da un'apposita asseverazione rilasciata da tecnici abilitati.

La disposizione che limita la detrazione agli interventi aventi ad oggetto scale, rampe e l'installazione di ascensori, servoscala e piattaforme elevatrici si applica alle spese sostenute a partire dal 30 dicembre 2023.