-

Licenziamento in prova: i termini per impugnarlo

Nel rapporto di lavoro subordinato, il periodo di prova rappresenta una fase delicata e peculiare, in cui sia il datore di lavoro che il lavoratore possono recedere liberamente dal contratto.

Ma cosa accade se il recesso è impugnato dal lavoratore? E soprattutto: valgono anche in questi casi i termini di decadenza stabiliti dalla legge per i licenziamenti ordinari?

La Corte di Cassazione è intervenuta di recente con l’ordinanza n. 9282 depositata l’8 aprile 2025 (udienza del 4 febbraio), per risolvere questa questione.

La sentenza ha ribaltato le decisioni dei giudici di merito, riaffermando un principio fondamentale: il licenziamento intimato durante il periodo di prova non è soggetto ai termini di decadenza di cui all’art. 6 della Legge n. 604/1966, come modificato dalla Legge n. 183/2010.

il caso: il ricorso per licenziamento oltre i 60 giorni

Il lavoratore, assunto con qualifica di quadro e patto di prova di 60 giorni, aveva ricevuto comunicazione di recesso da parte della società datrice il 4 dicembre 2018.

Dopo aver avviato un tentativo di conciliazione presso l’Ente Bilaterale del Terziario, aveva depositato il ricorso giudiziale solo il 4 giugno 2019, ben oltre il termine di 60 giorni previsto dalla normativa sui licenziamenti (oltre anche il termine prorogato previsto in caso di conciliazione non andata a buon fine).

La Corte d’Appello di Venezia, confermando la decisione del Tribunale, aveva dichiarato improcedibile il ricorso ritenendo maturata la decadenza: secondo i giudici, il comportamento omissivo della società datrice (mancata presentazione al tentativo di conciliazione) equivaleva a un rifiuto espresso, facendo scattare il termine di decadenza.

Contro questa decisione il lavoratore ha presentato ricorso per Cassazione, articolato in dieci motivi. Tra questi, quello risultato decisivo è stato il quinto, relativo alla corretta interpretazione dell’art. 10 della Legge n. 604/1966.

Le motivazioni della Cassazione: esclusa la decadenza per il recesso in prova

La Corte di Cassazione ha accolto il ricorso, censurando la decisione della Corte d’Appello per aver applicato erroneamente la disciplina sui termini di decadenza. I giudici hanno ricordato che la Legge n. 604/1966, all’art. 10, stabilisce chiaramente che le sue disposizioni “si applicano ai lavoratori assunti in prova solo dal momento in cui l’assunzione diviene definitiva o, in ogni caso, decorsi sei mesi dall’inizio del rapporto di lavoro”.

Nel caso specifico, il recesso è avvenuto nel corso del periodo di prova, e non si era ancora perfezionata l’assunzione definitiva. Di conseguenza, non potevano operare le norme che prevedono un termine di decadenza per impugnare il licenziamento, così come previsto all’art. 6 della medesima legge, modificato dalla Legge n. 183/2010.

Secondo la Corte, il licenziamento in prova ha una “valenza diversa” rispetto al licenziamento ordinario: non si configura come atto unilaterale di recesso da un rapporto consolidato, ma come espressione del diritto di prova previsto dal contratto. Dunque, non rientra tra i casi di “invalidità del licenziamento” disciplinati dalla normativa ordinaria.

Per questi motivi, la sentenza della Corte d’Appello è stata cassata e rinviata a un nuovo esame nel merito da parte della stessa Corte, in diversa composizione.

Le conseguenze per i datori di lavoro

La decisione della Cassazione ha un impatto rilevante, sia per i datori di lavoro che per i lavoratori. Per i primi, si chiarisce che il recesso durante il periodo di prova non è vincolato ai rigidi termini di impugnazione previsti per i licenziamenti, purché il patto di prova sia valido e correttamente applicato. Per i secondi, viene riconosciuta la possibilità di contestare il licenziamento anche oltre i 60 giorni, se questo è avvenuto in prova.

È tuttavia importante ricordare che, superata la questione processuale della decadenza, il lavoratore dovrà comunque dimostrare in giudizio eventuali vizi di legittimità del licenziamento o del patto di prova. La tutela giurisdizionale, quindi, rimane garantita, ma non automatica.

-

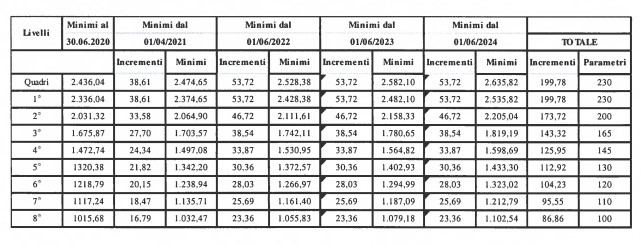

CCNL Unionalimentari Confapi rinnovato: aumenti e altre novità

Nella giornata del 28 maggio 2025 è stato sottoscritto il rinnovo del Contratto Collettivo Nazionale di Lavoro per le lavoratrici e i lavoratori della piccola e media industria alimentare aderente a Unionalimentari Confapi. Il nuovo accordo, valido per il periodo 2024-2028, interessa circa 40.000 addetti del settore.

Vediamo le principali novità e la nuova tabella retributiva con gli aumenti previsti .

CCNL Unionalimentare Confapi : le novità economiche

L’intesa prevede un aumento retributivo complessivo di 280 euro sul parametro 137. L’erogazione sarà suddivisa in quattro tranche da 70 euro ciascuna, con le seguenti decorrenze:

- 1° giugno 2025,

- 1° gennaio 2026,

- 1° aprile 2027,

- 1° gennaio 2028.

Si segnalano inoltre da punto di vista economico

Previdenza complementare e riduzione dell’orario di lavoro

Il contributo aziendale al fondo di previdenza complementare Fondapi verrà incrementato fino a raggiungere l’1,5%.

È previsto, inoltre, un impegno a definire accordi aziendali con le Rappresentanze Sindacali Unitarie (RSU) per ulteriori riduzioni in caso di investimenti tecnologici che incidano su produttività e occupazione.

Livello Parametro Minimo 06/2024 (€) Aumento complessivo (€) Minimo aggiornato 2028 (€) Quadri 230 2.635,82 470,07 3.105,89 1° 230 2.535,82 470,07 3.005,89 2° 200 2.205,04 408,80 2.613,84 3° 165 1.819,19 337,26 2.156,45 4° 145 1.598,69 296,38 1.895,07 5° 130 1.433,30 265,72 1.699,02 6° 120 1.323,02 245,28 1.568,30 7° 110 1.212,79 224,84 1.437,63 8° 100 1.102,54 204,40 1.306,94 Riportiamo per completezza la tabella retributiva precedente

CCNL Unionalimentari: Novità contrattuali

Dal punto di vista contrattuale si segnala che:

- Il contratto introduce un progressivo aumento delle ore di permesso retribuito (ROL), con l’obiettivo di favorire una riduzione dell’orario di lavoro.

- Nel nuovo testo contrattuale sono stati aggiornati gli articoli relativi al mercato del lavoro, con l’obiettivo di rafforzare la stabilità occupazionale. In particolare, viene ridotta la soglia massima complessiva per l'utilizzo di contratti a termine, in somministrazione e staff leasing, che passa dal 50% al 25%.

- Sono stati ampliati i diritti in materia di congedi parentali, con l’introduzione di maggiori ore retribuite per l’inserimento al nido e alla scuola dell’infanzia, e per l’accudimento di genitori anziani. Previste anche misure specifiche per le lavoratrici vittime di violenza.

- In ambito di pari opportunità, è stato inserito un nuovo paragrafo dedicato a “Pari opportunità, diversità e inclusione”, che affida alla contrattazione collettiva nazionale e di secondo livello l’individuazione di soluzioni specifiche.

- rinnovo contrattuale rafforza anche gli strumenti dedicati alla formazione professionale continua, nonché le misure in materia di salute e sicurezza nei luoghi di lavoro.

-

Licenziamento e trasferimento d’azienda: la Cassazione chiarisce

Il trasferimento di azienda, anche sotto forma di affitto o retrocessione, è un fenomeno giuridico frequente nel mondo del lavoro. Per garantire la continuità dei rapporti e tutelare i lavoratori, il Codice Civile prevede all’art. 2112 che il rapporto prosegua automaticamente con il nuovo titolare dell’azienda, senza soluzione di continuità. Tuttavia, l’interpretazione di questo principio può variare nei singoli casi concreti, specie quando intervengono brevi sospensioni dell’attività o modifiche formali nella gestione.

Una recente sentenza della Corte di Cassazione (Sez. lavoro, n. 12274 del 9 maggio 2025, ud. 12 marzo 2025) offre un’importante occasione di chiarimento.

Il caso: la lavoratrice esclusa dal nuovo assetto aziendale

Una dipendente di una gelateria, in servizio dal 2015, ha ricevuto nel gennaio 2019 una comunicazione dalla propria datrice di lavoro: il contratto di affitto d’azienda era terminato e la proprietà sarebbe tornata al precedente titolare. La lavoratrice è stata informata che il rapporto di lavoro sarebbe proseguito con quest’ultimo. Tuttavia, contattata la società subentrante, le è stato risposto che non vi era alcun obbligo nei suoi confronti. Nel frattempo, l’attività ha subito una breve interruzione ed è stata riavviata alcune settimane dopo, nello stesso locale, con la stessa insegna e con altri colleghi che avevano continuato a lavorare.

La lavoratrice ha ritenuto che si fosse verificato un trasferimento d’azienda in senso tecnico e ha fatto ricorso per vedere riconosciuto il diritto alla prosecuzione del rapporto di lavoro, prima con il proprietario rientrato in possesso dell’azienda, poi con il nuovo gestore, invocando l’art. 2112 c.c. e le tutele previste dal D.lgs. 23/2015.

I giudici di merito hanno però respinto la sua richiesta, ritenendo che il rapporto fosse cessato con il primo licenziamento e che non vi fosse stata continuità aziendale.

La Cassazione: continuità anche in caso di sospensione e ristrutturazione

La Corte di Cassazione ha ribaltato le decisioni precedenti, accogliendo il ricorso della lavoratrice. Ha ricordato che l’art. 2112 c.c. trova applicazione in ogni ipotesi di trasferimento d’azienda, anche tramite affitto o retrocessione, purché vi sia una continuità economico-produttiva. In particolare, non può essere esclusa l’applicazione della norma in presenza di una semplice sospensione dell’attività per ristrutturazione o per la stipula di un nuovo contratto di affitto.

La Suprema Corte ha precisato che la comunicazione del 10 gennaio 2019 non poteva essere interpretata come un licenziamento, ma come un avviso di prosecuzione del rapporto con un nuovo soggetto, nel rispetto del meccanismo automatico previsto dalla norma. La decisione valorizza il principio secondo cui i lavoratori devono essere tutelati nei cambi di gestione, anche se temporaneamente interrotti o frammentati.

In conclusione, la Cassazione ha cassato la sentenza d’appello e disposto il rinvio per un nuovo esame della vicenda, riaffermando che la tutela dell’art. 2112 c.c. opera anche in presenza di retrocessioni e successive riassegnazioni, se l’attività economica viene comunque continuata, anche con brevi interruzioni.

-

Formazione sicurezza datori di lavoro e preposti: nuovo obbligo al via

E' stato pubblicato in Gazzetta Ufficiale il 24 maggio 2025 l'accordo sottoscritto il 17 aprile 2025 nella Conferenza Stato, regioni e province autonome per l'attuazione dell'obbligo formativo dei datori di lavoro e preposti sui temi della salute e sicurezza dei lavoratori introdotto dal decreto-legge n. 146/2021 all’articolo 37 del decreto legislativo n. 81/2008 (Testo Unico sulla sicurezza sul lavoro).

L’Accordo è in vigore dal 25 maggio e rappresenta un intervento sistematico per la regolamentazione dei percorsi formativi, volto a garantire uniformità e qualità nell'erogazione della formazione obbligatoria.

Il nuovo Accordo , con l'allegato A, definisce nel dettaglio la durata, i contenuti minimi e le modalità di erogazione e verifica dell’apprendimento dei percorsi formativi obbligatori, con particolare attenzione alle responsabilità dirette del datore di lavoro e alle figure della prevenzione (preposti, dirigenti, rappresentanti dei lavoratori per la sicurezza – RLS).

Vediamo meglio i contenuti e una tabella sintetica degli obblighi.

La norma sulla nuova formazione obbligatoria per i datori di lavoro

Come detto, il decreto "fisco lavoro " n. 146/2021, collegato alla legge di bilancio 2022 aveva introdotto numerose modifiche al testo unico sulla sicurezza sul lavoro, in particolare sulla formazione, apportate con l’articolo 13, che prevede nuovi obblighi e un inasprimento delle sanzioni.

L’INL, con circolare n. 1 del 16 febbraio 2022, ha fornito indicazioni sui nuovi obblighi formativi che interessano datori di lavoro, dirigenti e preposti.

Per la piena attuazione si era in attesa dell'Accordo Stato Regioni (inizialmente previsto entro il 30 giugno 2022.)

La novità di maggiore impatto introdotta dall’Accordo riguarda l’introduzione di un obbligo formativo specifico in capo ai datori di lavoro, che dovranno infatti frequentare un corso di formazione in materia di salute e sicurezza sul lavoro della durata minima di 16 ore.

Il percorso formativo per il datore di lavoro ha finalità chiare e precise:

- fornire le conoscenze necessarie per lo svolgimento delle funzioni attribuite dall’articolo 18 del D.Lgs. 81/2008,

- aumentare la consapevolezza delle responsabilità legate al proprio ruolo e promuovere un'efficace cultura della prevenzione.

Secondo quanto stabilito dal punto 3, Parte II, dell’Allegato A dell’Accordo, la formazione dovrà coprire tematiche essenziali quali:

- l’organizzazione della prevenzione aziendale,

- la valutazione dei rischi,

- la gestione delle emergenze e

- la vigilanza sull’attuazione delle misure di sicurezza.

Formazione sicurezza: Modulo specifico per i cantieri

Un’ulteriore previsione di rilievo è l’introduzione di un modulo formativo aggiuntivo, della durata minima di 6 ore, riservato ai datori di lavoro delle imprese affidatarie operanti nei cantieri temporanei e mobili.

Questo modulo – denominato “Modulo Cantieri” – risponde alla necessità di garantire un’adeguata preparazione per la redazione dei piani di sicurezza e per la gestione dei rischi nei contesti ad alto indice di pericolosità, come appunto i cantieri edili.

Il riferimento normativo in questo caso è l’articolo 97 del Testo Unico, che impone al datore di lavoro dell’impresa affidataria il possesso di una formazione specifica.

Il termine per la conclusione della formazione obbligatoria è fissato in 24 mesi a partire dalla data di entrata in vigore dell’Accordo. Saranno considerati validi i corsi già erogati prima di tale data, purché conformi nei contenuti alle nuove disposizioni.

Formazione del preposto e nuove responsabilità operative

L’Accordo del 17 aprile interviene anche sulla figura del preposto, in coerenza con le modifiche introdotte dal decreto-legge 146/2021, che ha rafforzato il ruolo di vigilanza e intervento di questa figura all’interno dell’organizzazione aziendale.

In particolare, l’articolo 19, comma 1, lettere a) e f-bis), del D.Lgs. 81/2008 riconosce al preposto il potere di interrompere l’attività lavorativa di fronte a comportamenti non conformi da parte dei lavoratori o in presenza di carenze significative nei mezzi e nelle attrezzature.

Per rispondere a questi nuovi compiti, l’Accordo introduce :

- un corso di formazione specifico della durata minima di 12 ore, articolato in tre moduli,

- subordinato alla previa frequenza, da parte del preposto, dei corsi di formazione generale e specifica per i lavoratori.

Il nuovo percorso è mirato a consolidare le competenze del preposto in materia di sorveglianza, gestione delle non conformità, comunicazione efficace in ambito di sicurezza e capacità di gestione delle emergenze.

La valorizzazione del ruolo del preposto risponde all’esigenza di rafforzare i meccanismi di prevenzione a livello operativo, garantendo che vi siano figure adeguatamente formate e consapevoli all’interno dell’azienda, capaci di vigilare e intervenire in tempo utile in caso di anomalie o situazioni di rischio.

La frequenza ai corsi per preposti dovrà essere periodicamente aggiornata, secondo quanto previsto dall’Accordo.

Formazione sicurezza: regime transitorio, tempi di attuazione e validità dei percorsi

In termini operativi, l’entrata in vigore dell’Accordo formalizzata con la pubblicazione nella Gazzetta Ufficiale comporta .

- un periodo transitorio di 12 mesi, durante il quale sarà ancora possibile avviare corsi secondo i precedenti accordi Stato-Regioni e l'allegato XIV del D.Lgs. 81/2008, fino al 23 maggio 2026 .

- Tutti i datori di lavoro dovranno completare i percorsi formativi previsti dal nuovo accordo entro il 24 maggio 2027 .

Durante questo periodo, si prevede una fase di graduale adeguamento da parte degli enti formatori, delle imprese e dei consulenti del lavoro, che avranno il compito di pianificare e promuovere la formazione secondo le nuove modalità.

Il testo dell’Accordo specifica anche la validità dei corsi già svolti prima dell’entrata in vigore: essi saranno ritenuti validi se conformi ai requisiti contenutistici e strutturali definiti dall’Accordo stesso.

Formazione datori di lavoro e preposti: tabella di sintesi

Allegati:Soggetto Coinvolto Obbligo Formativo Durata Minima Note Operative Datore di Lavoro Corso obbligatorio su salute e sicurezza 16 ore Da completare entro 24 mesi dalla pubblicazione in G.U. Datore di Lavoro (Impresa affidataria – cantieri) Modulo aggiuntivo “Cantieri” 6 ore Riguarda redazione PSC e gestione cantieri temporanei Preposto Corso specifico sulla vigilanza e gestione dei rischi 12 ore Dopo la formazione generale e specifica lavoratori Tutti i corsi Verifica finale di apprendimento Prevista Test scritto, colloquio o prova pratica -

Videosorveglianza sul lavoro: ok a unica autorizzazione per più sedi

Con la nota prot. n. 4757 del 26 maggio 2025 l'Ispettorato del lavoro fornisce indicazioni operative circa il rilascio dei provvedimenti autorizzativi previsti dall’articolo 4 della legge n. 300/1970 (Statuto dei lavoratori), in particolare nei casi in cui un’impresa richiede l’installazione di strumenti dai quali derivi un controllo a distanza dei lavoratori, e non sia stato raggiunto un accordo con le rappresentanze sindacali aziendali (RSA/RSU), o in assenza di esse.

L’intervento dell’Ispettorato nasce a seguito di numerosi quesiti riguardanti l’ambito di competenza territoriale nei casi in cui l'impresa abbia doppia o tripla sede.

In questi contesti, se le imprese hanno unità produttive in province diverse, purché sotto la giurisdizione del medesimo Ufficio territoriale dell’INL, si chiedeva la procedura per l'autorizzazione.

Richiesta autorizzazione unica per più sedi: le condizioni

Il dubbio principale riguarda il fatto che l’impresa sia tenuta presentare istanze separate per ciascuna sede produttiva o possa fare un’unica richiesta. L’Ispettorato risponde confermando che è possibile presentare una sola istanza all’Ufficio competente, qualora:

- le unità produttive si trovino nell’ambito territoriale coperto dalla medesima sede territoriale dell’INL;

- sussistano le stesse ragioni legittimanti l’installazione dei sistemi di controllo;

- venga utilizzato lo stesso sistema tecnologico nelle diverse unità.

La nota richiama esplicitamente la Circolare INL n. 2572 del 14 aprile 2023, che aveva già delineato questa possibilità e stabiliva che, in mancanza di accordo sindacale o rappresentanze, le imprese con più unità produttive ubicate nel territorio di competenza della stessa sede INL possono presentare una richiesta unica.

L’Ufficio, effettuate le verifiche formali e sostanziali del caso, può rilasciare un solo provvedimento autorizzativo valido per tutte le unità produttive coinvolte.

A fini esemplificativi, la nota chiarisce che se un’impresa ha sedi in due province distinte, ma entrambe rientrano nella competenza dello stesso Ispettorato territoriale, questa potrà:

- presentare un’unica istanza per tutte le sedi;

- scegliere indifferentemente una delle due sedi dell’Ufficio competente presso cui depositare la richiesta.

La direttiva firmata dal Direttore Centrale Aniello Pisanti stabilisce quindi una semplificazione amministrativa per le imprese e una uniformità di prassi tra gli uffici dell’Ispettorato. L’obiettivo è ridurre gli oneri burocratici e garantire una gestione coerente delle richieste autorizzative su base territoriale, nei casi in cui la stessa sede INL ha giurisdizione su più province

-

Referendum 2025: tutti i quesiti spiegati bene

L'8 e il 9 giugno 2025, i cittadini italiani saranno chiamati a votare su cinque referendum riguardanti temi di lavoro e cittadinanza. Quattro quesiti sono stati promossi dalla CGIL e da altre associazioni della società civile, mentre il quinto è stato proposto dal partito Piu Europa con il sostegno di Possibile, PSI, Radicali Italiani e Rifondazione Comunista . Le proposte di referendum hanno ampiamente superato, con milioni di firme, il limite minimo di 500mila adesioni necessario.

Va ricordato che i referendum sono abrogativi, cioè chiedono di cancellare alcune norme per ripristinare le regole precedenti.

I cinque quesiti referendari in estrema sintesi sono i seguenti:

- Licenziamenti illegittimi e contratto a tutele crescenti: Si propone l'abrogazione di uno dei decreti del Jobs act che riguarda il contratto a tempo indeterminato a tutele crescenti,L'obiettivo è ripristinare la possibilità di reintegrazione del lavoratore nel suo posto di lavoro, in tutti i casi di licenziamento illegittimo.

- Indennità per licenziamenti nelle piccole imprese: Questo quesito mira a eliminare il tetto massimo all'indennità per licenziamenti illegittimi nelle aziende con meno di 15 dipendenti, consentendo al giudice di determinare l'importo senza limiti predefiniti .

- Contratti a termine: Si propone l'abrogazione di alcune norme contenute nel Decreto Legislativo 15 giugno 2015, n. 81, che regolano la possibilità di instaurare contratti a tempo determinato e le condizioni per le proroghe e i rinnovi

- Responsabilità solidale negli appalti: Il quesito chiede l'abrogazione della norma che esclude la responsabilità solidale del committente, dell'appaltatore e del subappaltatore, per gli infortuni sul lavoro derivanti da rischi specifici dell'attività delle imprese appaltatrici o subappaltatrici .

- Cittadinanza italiana per stranieri: Si propone di dimezzare da 10 a 5 anni il periodo di residenza legale in Italia richiesto agli stranieri extracomunitari maggiorenni per poter richiedere la cittadinanza italiana .

Di seguito vediamo meglio il contenuto dei quesiti e come si vota sia in Italia che dall'estero.

Referendum 2025: cosa succede se si vota sì

Licenziamenti illegittimi e contratto a tutele crescenti

Si propone l'abrogazione del Decreto Legislativo 4 marzo 2015, n. 23, che disciplina il contratto a tempo indeterminato a tutele crescenti, introdotto dal Jobs Act.

Riguarda le aziende con oltre 15 dipendenti e in particolare gli assunti a partire dal 2015 (data di entrata in vigore della riforma)

Si chiede in pratica di ripristinare la possibilità di reintegrare nel posto di lavoro il dipendente in caso di licenziamento giudicato illegittimo dai giudici, come previsto in precedenza dall'art 18 dello Statuto dei lavoratori. Questa modifica è stata raccomandata dalla Corte costituzionale e da molte sentenze della Corte di Cassazione

Per approfondire vedi Licenziamenti e reintegra: novità dalla Corte costituzionale

Indennità in caso di licenziamento nelle piccole imprese (fino a 15 dipendenti)

in caso di licenziamento illegittimo oggi una lavoratrice o un lavoratore può al massimo ottenere 6 mensilità di risarcimento, anche qualora una/un giudice reputi infondata l’interruzione del rapporto, cioè priva di giustificato motivo o di giusta causa. CGIL ricorda che i dipendenti delle piccole imprese (fino a 15 dipendenti) sono circa 3 milioni e 700mila . Votando sì, si cancella il limite massimo di sei mensilità all’indennizzo in caso di licenziamento ingiustificato e si affida al giudice l'incarico di determinare il giusto risarcimento (la reintegra nel posto di lavoro non è prevista per le piccole imprese). Anche in questo caso la corte di cassazione spesso si è espressa per una maggiore tutela dei lavoratori.

Contratti a termine

Si propone l'abrogazione di alcune disposizioni del Decreto Legislativo 15 giugno 2015, n. 81, che regolano la possibilità di instaurare contratti a tempo determinato con proroghe e rinnovi , Nello specifico di vorrebbe reintrodurre l’obbligo di una “causale”, cioè di indicare il motivo per cui si ricorre a tale forma di contratto anche per i contratti fino a 12 mesi. Oggi infatti l'obbligo di spiegare le motivazioni scatta solo dai 12 mesi ai 24 mesi di durata ( oltre questa soglia il contratto a termine è vietato). (Vedi in merito Contratto a tempo determinato le regole) Inoltre, sarebbero eliminate le attuali deroghe che consentono proroghe o rinnovi più flessibili.

Responsabilità solidale negli appalti

Il quesito chiede l'abrogazione della norma che esclude la responsabilità solidale del committente, dell'appaltatore e del subappaltatore per gli infortuni sul lavoro derivanti da rischi specifici dell'attività delle imprese appaltatrici o subappaltatrici.

Se vince il SÌ:Il committente diventa corresponsabile degli infortuni anche quando la causa è un rischio specifico dell’impresa appaltatrice o subappaltatrice. In pratica, si estenderebbe il principio della responsabilità solidale per la sicurezza del lavoratore.

Se vince il NO: Il committente non sarà responsabile se l’infortunio è collegato a un rischio specifico proprio dell’impresa appaltatrice. La responsabilità resterà quindi limitata, come ora.

Cittadinanza italiana: da 10 a 5 anni

Attualmente la cittadinanza per naturalizzazione può essere richiesta dopo 10 anni di residenza legale e continuativa in Italia. Il referendum punta ad abbreviare questo termine anche perche dal momento della richeista fatta dall'interessato passano solitamente anni prima di ottenerla

Se vince il SÌ Il termine richiesto sarà ridotto da 10 a 5 anni, facilitando l’accesso alla cittadinanza italiana per gli stranieri non comunitari che risiedono regolarmente nel Paese.

Se vince il NO: Il requisito attuale rimane invariato: saranno ancora necessari 10 anni di residenza per presentare la domanda di cittadinanza.

Referendum 2025: il voto dall’estero

Gli italiani residenti all'estero possono partecipare ai referendum abrogativi dell'8 e 9 giugno 2025 attraverso il voto per corrispondenza, come previsto dalla Legge 27 dicembre 2001, n. 459. Nello specifico:

- i cittadini iscritti all'AIRE riceveranno il plico elettorale al proprio indirizzo di residenza all'estero, senza bisogno di fare domanda, entro il 21 maggio 2025. Le schede votate dovranno pervenire al consolato di riferimento entro le ore 16:00 locali di giovedì 5 giugno 2025. In alternativa, gli elettori residenti all'estero potevano scegliere di votare in Italia comunicando la propria opzione all'Ufficio consolare competente entro il 10 aprile 2025.

- Gli elettori non iscritti all'AIRE perche temporaneamente all'estero per motivi di lavoro, studio o cure mediche per un periodo di almeno tre mesi comprendente la data delle votazioni, nonché i familiari conviventi, possono optare per il voto per corrispondenza inviando una richiesta al proprio Comune di iscrizione elettorale entro il 7 maggio 2025.

Per ulteriori informazioni e per scaricare i moduli necessari, si consiglia di consultare il sito ufficiale del Ministero degli Affari Esteri e della Cooperazione Internazionale o di contattare l'Ufficio consolare di riferimento.

Referendum 2025: Come e quando si vota – il Quorum

Date e orari: Domenica 8 giugno dalle 7:00 alle 23:00 e lunedì 9 giugno dalle 7:00 alle 15:00.

Modalità di voto: Ogni elettore riceverà cinque schede, una per ciascun quesito. Per ogni scheda, si potrà votare "Sì" per abrogare la norma o "No" per mantenerla.

Quorum: Perché un referendum sia valido, è necessario che partecipi almeno il 50% più uno degli aventi diritto al voto.

Anche non andare a votare quindi comporta la scelta indiretta di non far passare le richieste di modifica delle norme esistenti.

Conseguenze del SI e del NO tabella di sintesi

Quesito Argomento Conseguenze del SÌ Conseguenze del NO 1 Reintegra nei contratti a tutele crescenti per le aziende oltre i 15 dipendenti Più casi di reintegra nel posto di lavoro, anche nei contratti Reintegro raro, in genere solo indennizzo (da 6 a 36 mesi di stipendio) 2 Indennità per licenziamenti ingiustificati in piccole imprese Il giudice potrà decidere l’importo del risarcimento senza limiti Massimo 6 mensilità di retribuzione, anche in casi gravi 3 Contratti a termine e obbligo di causale Motivazione per il contratto a termine sempre obbligatoria Nessuna causale necessaria sotto i 12 mesi 4 Responsabilità del committente per infortuni Committente responsabile anche per rischi specifici Nessuna responsabilità per rischi dell’appaltatore 5 Accesso alla cittadinanza italiana Bastano 5 anni di residenza per richiedere la cittadinanza Servono 10 anni di residenza continuativa per fare la richiesta -

Corsi ADR 2025: nuove regole per i conducenti merci pericolose

Con il decreto 16 maggio 2025, pubblicato nella Gazzetta Ufficiale n. 120 del 26 maggio, il Ministero delle Infrastrutture e dei Trasporti ha aggiornato le regole per l'erogazione dei corsi destinati ai conducenti di veicoli che trasportano merci pericolose su strada (ADR).

Il provvedimento modifica il decreto del 6 ottobre 2006 e introduce significative novità operative per gli organismi di formazione, i docenti e gli uffici della motorizzazione.

Il decreto si inserisce in un processo di armonizzazione con le norme europee e mira a elevare la qualità dei percorsi formativi, offrendo maggiori opportunità anche a operatori italiani che finora si rivolgevano a corsi esteri.

Vediamo qualche dettaglio operativo.

Nuove definizioni CFP e riferimento all’ADR aggiornato

L’articolo 1 del decreto 2006 viene integralmente sostituito. Vengono definite chiaramente le fonti normative aggiornate:

Allegati A e B dell’accordo ADR (versione aggiornata dalla direttiva 2025/149/UE) entrano a pieno titolo nella normativa italiana.

Si chiarisce il significato di CFP (certificato di formazione professionale), obbligatorio per chi guida veicoli adibiti al trasporto di merci pericolose, come da capitolo 8.2 dell’allegato B ADR.

Si ricorda che il rilascio dei CFP (certificati ADR) è competenza esclusiva degli uffici della motorizzazione civile, che operano secondo le disposizioni impartite dalla Direzione generale per la motorizzazione. Non cambiano quindi le procedure, ma viene confermata l’organizzazione attuale.

Le disposizioni applicative per il rilascio dei certificati (CFP) saranno dettate a livello interno, con circolari o note operative della Direzione Generale,

Soggetti abilitati per la formazione e requisiti docenti

Una delle principali novità è l’ampliamento dei soggetti che possono erogare i corsi ADR. Accanto agli organismi già autorizzati, potranno accreditarsi anche:

- Associazioni di esperti in trasporto merci pericolose, attive da almeno 10 anni nel campo della formazione, a condizione che rispettino i requisiti previsti dall’art. 5 del decreto 2006.

Inoltre, è aggiornata la terminologia ministeriale: scompaiono i riferimenti ai “S.I.I.T. – settore trasporti”, ora sostituiti dalla Direzione generale territoriale, coerentemente con la riorganizzazione interna del MIT.

Requisiti più stringenti per i docenti

Chi intende insegnare nei corsi ADR dovrà possedere:

- Laurea in chimica, ingegneria o equipollenti;

- Certificato di consulente per la sicurezza nel trasporto di merci pericolose, valido e riferito alle stesse materie oggetto del corso.

Probabile un prossimo provvedimento amministrativo, linee guida o circolare, che definisca le modalità per questi nuovi soggetti per:

- presentare domanda di autorizzazione;

- dimostrare i 10 anni di esperienza;

- documentare il possesso dei requisiti dei docenti.

Conclusioni

Per mantenere aggiornati i contenuti d’esame rispetto alle evoluzioni della normativa ADR, il decreto prevede che la Direzione generale per la motorizzazione istituisca un gruppo di lavoro tecnico, con:

- Esperti esterni nel settore ADR;

- Compiti di elaborazione dei questionari d’esame.

Importante: la partecipazione al gruppo non prevede compensi.

Per i consulenti del lavoro e i datori di lavoro che gestiscono autisti ADR, queste modifiche implicano:

- Controllare che gli enti formativi scelti siano aggiornati e abilitati secondo i nuovi requisiti;

- Verificare i titoli e le abilitazioni dei docenti coinvolti nei corsi;

- Assicurarsi che i CFP rilasciati provengano dalla motorizzazione, come previsto.

Per gli enti di formazione, invece, è fondamentale verificare il possesso dei requisiti e, per le nuove associazioni ammesse, prepararsi a documentare l’esperienza decennale nel settore.