-

Maggiorazione straordinari nel part time: pronuncia Corte UE

La sentenza della Corte di Giustizia dell'Unione Europea, Prima Sezione, del 29 luglio 2024, riunisce le cause C-184/22 e C-185/22, originate da richieste di pronuncia pregiudiziale del Bundesarbeitsgericht (Corte federale del lavoro, Germania).

Le questioni sottoposte alla Corte riguardano l'interpretazione dell'articolo 157 del TFUE e di specifiche disposizioni della direttiva 2006/54/CE e della direttiva 97/81/CE, in relazione al trattamento dei lavoratori a tempo parziale rispetto a quelli a tempo pieno, in particolare sul pagamento delle maggiorazioni salariali per le ore di lavoro straordinario.

La questione viene anche posta in relazione alla possibile disparità di trattamento tra uomini e donne.

Vediamo meglio nei prossimi paragrafi

Maggiorazione straordinari: i casi in esame

Le controversie nascono dai ricorsi presentati da due infermiere impiegate part-time presso una struttura sanitaria tedesca che hanno contestato il mancato riconoscimento delle maggiorazioni salariali per le ore di lavoro straordinario svolte :

- oltre l'orario concordato nei loro contratti, ma

- al di sotto dell'orario normale di un lavoratore a tempo pieno.

Le ricorrenti hanno sostenuto che tale trattamento costituisce una discriminazione indiretta basata sul sesso, poiché il datore di lavoro impiega prevalentemente donne a tempo parziale.

La questione centrale riguarda se il diverso trattamento retributivo degli straordinari tra lavoratori part-time e full-time sia giustificato e se costituisca una violazione dei principi di parità di trattamento sanciti dal diritto dell'Unione Europea.

Maggiorazione straordinari: le conclusioni della Corte

La Corte ha stabilito che la normativa in discussione, che prevede la corresponsione di maggiorazioni salariali solo per le ore di lavoro straordinario eccedenti l'orario normale di un lavoratore a tempo pieno, costituisce un trattamento meno favorevole per i lavoratori a tempo parziale e come tale non è compatibile con le direttive europee in materia.

Secondo i giudici europei tale trattamento non è giustificato dagli obiettivi di dissuadere dagli eccessi di lavoro straordinario o di evitare un trattamento sfavorevole per i lavoratori a tempo pieno.

Inoltre, la Corte ha riconosciuto che questa disparità può costituire una discriminazione indiretta basata sul sesso, poiché colpisce una proporzione significativamente maggiore di donne, violando l'articolo 157 TFUE e le disposizioni della direttiva 2006/54/CE.

Per evitare procedure di infrazione dunque li stati membri dovranno adeguare le leggi nazionali a questo principio

-

Costo medio orario servizi vigilanza e sicurezza 2024

Sul sito del Ministero del lavoro e delle politiche sociali è stato pubblicato il decreto direttoriale 50 del 8 agosto 2024, riguardante la determinazione del costo medio orario del lavoro per il personale dei settori vigilanza privata e servizi di sicurezza, sulla base del verbale di accordo del 30 maggio 2023 e l’ulteriore accordo del 16 febbraio 2024, sottoscritti rispettivamente da A.N.I.V.P., ASSIV, UNIV, CONFCOOPERATIVE-LAVORO e SERVIZI, LEGACOOP PRODUZIONE e SERVIZI, AGCI SERVIZI in rappresentanza dei datori di lavoro e da FILCAMS-CGIL, FISASCAT-CISL e UILTUCS in rappresentanza dei lavoratori.

Vengono fornite in particolare le tabelle:

- per il personale dipendente da istituti ed imprese di vigilanza privata, che decorrono dai mesi di :giugno 2023, giugno 2024, giugno 2025, dicembre 2025, aprile 2026 e dicembre 2026.

- mentre per i dipendenti da istituti di servizi di sicurezza la decorrenza è dai mesi di : gennaio 2024, luglio 2024, ottobre 2024, gennaio 2025, luglio 2025, dicembre 2025, aprile 2026 e dicembre 2026.

Il costo è definito in tabelle distinte per tecnici e amministrativi.

Si sottolinea che il costo del lavoro è suscettibile di eventuali oscillazioni in relazione a:

- benefici (contributivi, fiscali od altro) previsti da norme di legge di cui l’impresa usufruisce;

- oneri derivanti dall’applicazione di accordi integrativi aziendali, nonché specifici costi inerenti ad aspetti logistici (indennità varie, lavoro notturno, etc.);

- oneri derivanti da interventi relativi a infrastrutture, attrezzature, macchinari, mezzi connessi all’applicazione del decreto legislativo 9 aprile 2008, n. 81 e successive modificazioni.

-

Trasferimento dipendente dopo la reintegra: novità dalla Cassazione

La recente ordinanza della Cassazione n. 18892 del 2024 affronta una questione rilevante relativa ai diritti dei lavoratori reintegrati dopo un licenziamento illegittimo.

La Corte ha stabilito che il datore di lavoro non può trasferire un dipendente reintegrato senza dare prova dell’inutilizzabilità del lavoratore nella sede originaria.

Reintegra dopo licenziamento illegittimo e trasferimento: il caso

Il caso esaminato coinvolge un lavoratore che, a seguito di un licenziamento illegittimo, era stato reintegrato nel suo posto di lavoro. Tuttavia, la società datrice di lavoro aveva disposto il trasferimento del dipendente presso un’altra sede immediatamente dopo l’ordine di reintegrazione.

La Corte d'Appello di Roma aveva già ritenuto tale trasferimento illegittimo, ordinando la riadibizione del lavoratore alla sede originale e condannando la società a rifondere le spese legali.

La società aveva quindi impugnato la decisione presso la Cassazione, sostenendo che il principio delle comprovate ragioni tecniche, organizzative e produttive potesse applicarsi anche nel caso del trasferimento di un lavoratore reintegrato.

Reintegra e divieto di trasferimento: le motivazioni della Cassazione

La Cassazione ha respinto il ricorso della società, affermando che l’ordine di reintegrazione implica l’obbligo di riammettere il lavoratore nella stessa sede di lavoro dalla quale era stato licenziato, salvo comprovate condizioni che giustifichino un successivo trasferimento.

In particolare, la Corte ha ribadito che il trasferimento post-reintegrazione non può essere trattato come un normale trasferimento disciplinato dall’articolo 2103 del Codice civile: mentre per un trasferimento ordinario è sufficiente che sussistano comprovate ragioni tecniche, organizzative e produttive, nel caso di un lavoratore reintegrato è necessario anche dimostrare l’inevitabilità del trasferimento a causa dell’inutilizzabilità del dipendente nella sede originaria.

Reintegra e divieto di trasferimento: conclusioni

L'ordinanza n. 18892/2024 della Cassazione rappresenta un importante chiarimento sui diritti dei lavoratori reintegrati e sugli obblighi dei datori di lavoro. La decisione aggrava gli oneri probatori in capo al datore di lavoro, che deve dimostrare non solo le ragioni tecniche, organizzative e produttive per un trasferimento, ma anche l'inevitabilità dello stesso a causa dell’inutilizzabilità del dipendente nella sede di riammissione.

In conclusione, questa sentenza evidenzia la necessità rispettare l'ordine di reintegrazione del lavoratore nel posto di lavoro originario e stabilisce criteri stringenti per eventuali trasferimenti successivi.

La decisione mira a proteggere i lavoratori da trasferimenti punitivi o ingiustificati, garantendo al contempo che le esigenze organizzative dell'impresa siano reali e dimostrabili.

-

Rischio caldo lavoro: ordinanze di stop in Sicilia e Sardegna

Il caldo torrido di questi giorni mette a dura prova i lavoratori impiegati in mansioni svolte all'aria aperta in particolare nelle ore piu calde della giornata, con gravi rischi per la salute e la sicurezza.

Pochi giorni fa è stato emanata la legge di conversione del DL Agricoltura che contiene misure di rafforzamento della Cassa integrazione per i lavoratori esposti alle alte temperature .

Vedi per approfondire DL Agricoltura convertito: rafforzate CISOA e CIGO Eone per caldo

Con il fine di tutelare la salute dei lavoratori, le Regioni Sardegna e Sicilia hanno emanato nei giorni scorsi due Ordinanze che dispongono il divieto di lavoro dalle 12:30 alle 16:00.

Sono interessati in particolare:

- i territori regionali evidenziati nella "mappa del rischio" con livello di rischio "alto, pubblicata nella pagina web a cura di INAILe CNR: WORKLIMATE "

- in riferimento ai lavoratori del settore agricolo o florovivaistico ed edile e affini, impiegati in mansioni pesanti e con prolungata esposizione al calore,

Le Ordinanze hanno efficacia dalla data di pubblicazione al 31 agosto 2024.

Si ricorda che sull'argomento INAIL ha messo a disposizione materiali informativi gratuiti Vedi Rischio caldo le linee guida INAIL ai datori di lavoro

Ordinanza Regione Sicilia 17 luglio 2024

Scarica qui il testo dell'Ordinanza del Presidente della Regione Sicilia n. 1 del 17 luglio 2024 che prevede:

- il divieto di lavoro nei settori agricolo e florovivaistico, edile ed affini in condizioni di esposizione prolungata al sole, dalle ore 12.30 alle ore 16.00, nei giorni e nelle aree in cui la mappa del rischio pubblicata sul sito internet http://www.worklimate.it/scelta-mappa/sole-attivita-fisica-alta/ riferita a: “lavoratori esposti al sole” con “attività fisica intensa” ore 12.00, segnala un livello di rischio “ALTO”;

- fermo quanto sopra, con riferimento alle attività svolte dai concessionari di pubblico servizio o connesse a ragioni di pubblica utilità, i datori di lavoro adottano idonee misure organizzative finalizzate a salvaguardare i livelli minimi delle prestazioni dei servizi pubblici essenziali.

- l’inosservanza al presente provvedimento è punita ai sensi dell’art. 650 c.p., se il fatto non costituisce più grave reato.

Ordinanza Regione Sardegna 19 luglio 2024

Analoghe previsioni nella Ordinanza del Presidente della Regione Sardegna del 19 luglio 2024 .

-

Perché non trovo il modello 730-4 negli archivi dell’INPS?

Può accadere che il contribuente, accedendo all’Assistenza fiscale sul portale INPS, riceva il messaggio «Non è presente nessun Documento 730/4 per l'anno 2024»; questa situazione si verifica nei casi in cui l’Agenzia delle Entrate non ha trasmesso all’INPS la dichiarazione, perché sottoposta a controlli preventivi.

In questi casi, il contribuente viene informato:

- direttamente dall’Agenzia delle Entrate, in caso di dichiarazione precompilata;

- dall’intermediario a cui si era rivolto per effettuare la dichiarazione dei redditi, a cui Agenzia delle Entrate invia gli esiti relativi alle dichiarazioni trasmesse.

Le dichiarazioni oggetto di controlli preventivi vengono gestite direttamente dall’Agenzia delle Entrate che, in tali circostanze, non trasmette all’INPS il modello 730-4, e, pertanto, il contribuente per eventuali problematiche dovrà fare riferimento esclusivamente all’Agenzia.

Si riepilogano di seguito le cause che possono determinare l’assenza negli archivi Inps del modello 730-4:

- il contribuente non ha indicato correttamente INPS quale sostituto di imposta;

- la dichiarazione è ancora in fase di trasmissione da parte del CAF/Intermediario all’Agenzia delle Entrate e da parte dell’Agenzia verso l’Istituto;

- la dichiarazione è sottoposta a controlli preventivi da parte di Agenzia delle Entrate.

Leggi anche INPS e assistenza fiscale nel 2024

-

Nullo il licenziamento ritorsivo con false ragioni economiche

La Corte di cassazione con la sentenza 18547 2024 ha ritenuto ritorsivo un licenziamento che la azienda aveva falsamente dichiarato fondato su motivazioni economiche dopo il rifiuto, da parte del lavoratore, di trasformazione del contratto da full time a part time . Ha inoltre precisato che in questi casi il licenziamento è nullo e il lavoratore ha quindi diritto alla reintegra nel posto di lavoro.

Vediamo i dettagli del caso e le motivazioni della pronuncia.

Licenziamento ritorsivo dopo rifiuto del part time: il caso

A.A., dipendente di una catena di Supermercati nel reparto macelleria, era stato licenziato con la motivazione di giustificato motivo oggettivo (g.m.o.), dovuto a una presunta crisi aziendale. La società ha sostenuto che il reparto macelleria avesse un costante andamento negativo, giustificando così il licenziamento .

Prima del licenziamento, la Srl aveva proposto ad A.A. di trasformare il suo contratto da tempo pieno a tempo parziale come parte di una strategia aziendale per ridurre i costi in risposta alla presunta crisi del reparto . Il lavoratore ha rifiutato questa proposta ritenendo che trasformazione avrebbe inciso negativamente sul suo salario e sulle sue condizioni di lavoro.

Successivamente al rifiuto del part-time, il datore di lavoro ha avviato un'azione disciplinare contro il dipendente che però non ha portato ad alcuna sanzione concreta.

Licenziamento ritorsivo per falso GMO: le decisioni di merito e il ricorso

Il ricorso del lavoratore aveva trovato accoglgimento in entrambi i gradi di giudizio

Tribunale di Primo Grado:

Il tribunale di primo grado ha ritenuto che il licenziamento fosse illegittimo per mancanza di giustificato motivo oggettivo. La Corte ha constatato che non vi era un reale andamento negativo nel reparto di macelleria e che non era stata dimostrata l'impossibilità di un “repechage” (ricollocamento) del lavoratore.

Corte d'Appello di Catanzaro:

La Corte d'Appello ha confermato la decisione del tribunale di primo grado e ha ulteriormente accertato che il licenziamento aveva una finalità ritorsiva.

Gli elementi presuntivi a supporto di questa conclusione includevano:

- la vicinanza temporale tra il rifiuto di A.A. di accettare un contratto part-time e il suo licenziamento, e

- l'iniziativa disciplinare avviata dal datore di lavoro in seguito a tale rifiuto.

La Corte ha ordinato quindi la reintegrazione di A.A. nel suo posto di lavoro e il risarcimento del danno pari alle retribuzioni non percepite dal giorno del licenziamento fino alla reintegrazione.

Ricorso in Cassazione

I motivi addotti dalla società nel ricorso alla Suprema Corte erano i seguenti:

- violazione di norme costituzionali e processuali: La Srl ha sostenuto che la Corte d'Appello aveva travalicato i limiti del sindacato giudiziale sulle scelte datoriali e aveva erroneamente valutato i fatti e le prove;

- errata applicazione del D.Lgs. n. 23/2015 e del D.Lgs. n. 81/2015: la società ha affermato che il licenziamento in ogni caso non comportava il diritto alla reintegra poiché la reintegra è prevista solo in casi di licenziamento discriminatorio o nei casi di nullità espressamente previsti dalla legge.

- utilizzo improprio di presunzioni: la ricorrente ha contestato l'uso di elementi presuntivi da parte della Corte d'Appello per giungere alla conclusione di licenziamento ritorsivo.

Licenziamento ritorsivo e reintegra: la decisione della Cassazione

La Cassazione ha respinto il ricorso della Srl con le seguenti motivazioni:

- Inammissibilità del Primo Motivo: La Corte ha ritenuto che le argomentazioni della ricorrente riguardassero questioni di merito e valutazioni delle prove, che non sono sindacabili in sede di legittimità. La Corte d'Appello aveva effettuato un'analisi corretta e motivata dei dati e delle prove, dimostrando l'insussistenza della crisi aziendale.

- Infondato Secondo Motivo: La Corte ha chiarito che il licenziamento era stato dichiarato ritorsivo non perché legato al rifiuto del part-time, ma perché motivato da inesistenti ragioni aziendali, mascherando un intento vendicativo per il legittimo rifiuto del lavoratore.

- Sul tema della reintegra la ricordato la recente sentenza della Corte Costituzionale n. 22/2024 che ha incluso il licenziamento ritorsivo tra i casi di nullità che comportano la tutela reintegratoria.

- Inammissibilità del Terzo Motivo: La Corte ha ritenuto che il ricorso non dimostrasse una falsa applicazione delle norme sulle presunzioni, ma cercasse piuttosto di proporre una diversa interpretazione delle prove e dei fatti, il che non è consentito in sede di legittimità.

Conclusione

La Cassazione ha confermato la decisione della Corte d'Appello, ribadendo l'illegittimità e la natura ritorsiva del licenziamento, e ha ordinato la reintegrazione del lavoratore e il risarcimento del danno.

-

CCNL Turismo Confcommercio Federalberghi firmato il rinnovo

E' stata siglata il 5 luglio 2024 l’intesa tra le organizzazioni sindacali di categoria Filcams Cgil, Fisascat Cisl e Uiltucs con Federalberghi e Faita per il rinnovo del Contratto nazionale applicato nelle oltre 28mila aziende del comparto turistico ricettivo alberghiero, dei villaggi vacanza e dei camping, con le annesse attività di ristorazione.

L'accordo è ora al vaglio delle assemblee degli oltre 400mila lavoratori del settore. Vediamo le principali novita economiche e normative.

CCNL Turismo Federalberghi: aumenti retributivi

Minimi retributivi

Previsto un aumento di €200 al IV livello di inquadramento, distribuito nel periodo di validità contrattuale (1° luglio 2024 – 31 dicembre 2027), con una massa salariale complessiva di €6.200.

Nel dettaglio, gli incrementi previsti sono i seguenti:

- 70,00 euro da luglio 2024;

- 40,00 euro da giugno 2025;

- 35,00 euro da maggio 2026;

- 35,00 euro da aprile 2027;

- 20,00 euro da novembre 2027.

Gli importi sono ridotti come di consueto per le cosiddette aziende minori (alberghi a una e due stelle e campeggi con un numero di presenze–licenza non superiore a milleduecento)

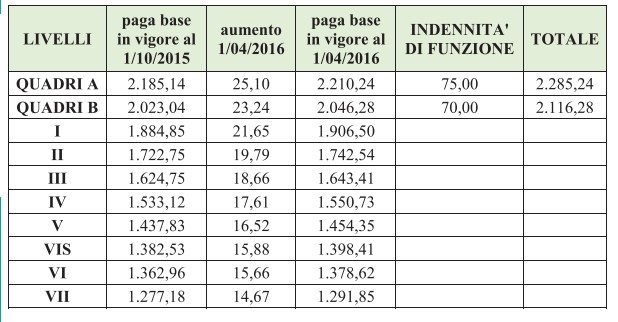

Riportiamo la tabella dei minimi precedenti ( fermi al 2016)

Tredicesima e quattordicesima

Tredicesima e quattordicesimaViene raggiunto il 100% della retribuzione per tredicesima e quattordicesima mensilità per i periodi di congedo di maternità obbligatorio e paternità (obbligatorio e facoltativo).

Contrattazione di secondo livello:Previsto un elemento economico di garanzia fino a €186 se non viene raggiunto un accordo integrativo entro il 31 ottobre 2026, come segue:

- 186,00 euro per i livelli A e B;

- 158,00 euro per i livelli 1, 2 e 3;

- 140,00 euro per i livelli 4 e 5;

- 112,00 euro per i livelli 6S, 6 e 7.

Classificazione del personale e causali contratti a termine

Vengono introdotte nuove qualifiche del personale sulla base dell’evoluzione del mercato nei seguenti ambiti

- wellness (coordinatore spa, dietista , personale trainer, operatore termale)

- food and beverage,

- nuove tecnologie,

- marketing e social media management.

Contratti di lavoro a tempo determinato

Definite le ipotesi in cui è possibile prorogare i contratti oltre i dodici mesi, sino a un massimo di ventiquattro. Tra questi, rientrano i grandi eventi nazionali ( ad es. il Giubileo 2025)

Welfare e assistenza sanitaria integrativa

Assistenza sanitaria integrativa

Aumenta il contributo al fondo di assistenza sanitaria integrativa (Fondo Fast) di €3 e dal 2027 arriva a 15 euro mensili di cui 13,00 euro a carico del datore di lavoro e 2,00 euro a carico del lavoratore.

Per i lavoratori a livello di quadri, a decorrere dal 1° gennaio 2025 la contribuzione alla Quas (Cassa di assistenza sanitaria per i quadri del settore terziario) è fissata in

- 360,00 euro (380,00 dal 1° gennaio 2026) a carico del datore di lavoro e

- 50,00 euro a carico dei dipendenti.

Viene rafforzata la penalità per le aziende non in regola con l’iscrizione al fondo, con un ulteriore elemento distinto della retribuzione da corrispondere ai lavoratori

Appalti, parita di genere e contrasto alla violenza

Viene estesa la procedura di confronto sindacale per i cambi di appalto dei servizi di pulizia e riassetto delle camere e introdotta una norma per l’internalizzazione di tali servizi.

Parità di genere e inclusione:

E' istituita la figura del “Garante della Parità” e creata una Commissione permanente presso l’Ente Bilaterale di settore per valorizzare le pari opportunità e l’inclusione.

Vengono ampliate le tutele per le donne vittime di violenza con 3+3 mesi di congedo retribuito al 100% per chi è inserito in percorsi di protezione certificati.