-

Assegno di integrazione Fondo studi professionali: le istruzioni

Con la Circolare n. 99 del 10 giugno 2025, l’INPS fornisce istruzioni operative e contabili sull’applicazione del nuovo assegno di integrazione salariale previsto dal riformato Fondo di solidarietà bilaterale per le attività professionali, adeguato alla normativa sugli ammortizzatori sociali (D.lgs. 148/2015) e aggiornato con il D.I. 21 maggio 2024.

Il nuovo sistema, in vigore dal 24 luglio 2024, amplia i beneficiari e le tutele per lavoratori e aziende, semplifica l’accesso e uniforma le modalità di esposizione nel flusso Uniemens.

Vediamo di seguito cosa cambia e come devono comportarsi operativamente datori di lavoro e consulenti.

Destinatari: chi accede e quando

Sono tenuti al versamento e possono accedere al Fondo i datori di lavoro del settore delle attività professionali che, nel semestre precedente la domanda, abbiano almeno un dipendente.

Beneficiari: tutti i lavoratori subordinati, inclusi apprendisti e lavoratori a domicilio, con anzianità di almeno 30 giorni, esclusi i dirigenti.

I termini di presentazione sono i seguenti

- Non prima di 30 giorni dalla sospensione programmata;

- Non oltre 15 giorni dall'inizio della sospensione/riduzione.

Causali ammesse e durata delle prestazioni del Fondo

Le causali sono quelle previste per gli ammortizzatori sociali ordinari e straordinari:

- eventi oggettivamente non evitabili,

- crisi aziendali,

- riorganizzazioni,

- contratti di solidarietà.

Durata massima dell’intervento:

Tipo datore di lavoro Durata massima assegno Fino a 15 dipendenti 26 settimane in un biennio mobile (ordinarie e straordinarie) Oltre 15 dipendenti - 26 settimane in biennio mobile (ordinarie)

- 24 mesi in 5 anni (riorganizzazione/transizione)

- 12 mesi in 5 anni (crisi aziendale)

- 36 mesi in 5 anni (solidarietà)

Le domande per eventi ordinari EONE (oggettivamente non evitabili) possono riguardare periodi già dal 1° giugno 2024.

Misura dell’assegno e trattamento previdenziale e pagamenti

I datori di lavoro devono versare una contribuzione ordinaria e, in caso di utilizzo del Fondo, una contribuzione addizionale del 4%. Le aliquote ordinarie variano in base alla dimensione dell’organico:

Dipendenti medi nel semestre Aliquota ordinaria complessiva Fino a 5 0,50% (2/3 datore, 1/3 lavoratore) Da 6 a 15 0,80% (2/3 datore, 1/3 lavoratore) Oltre 15 1% (2/3 datore, 1/3 lavoratore) ATTENZIONE È necessaria l’informativa sindacale preventiva. La prova documentale può essere sostituita da dichiarazione sostitutiva.

In caso di contratti di solidarietà, è obbligatorio l’accordo sindacale con elenco lavoratori.

Come di consueto il pagamento dell’assegno può essere:

- effettuato dal datore (con successivo conguaglio/rimborso INPS);

- diretto da INPS ai lavoratori solo in caso di grave crisi aziendale.

Procedura semplificata nel flusso Uniemens

Dal luglio 2024 si utilizza un codice "ticket" identificativo per ogni istanza.

La circolare precisa che i datori o i consulenti devono:

- Nell’elemento <Settimana> di <DatiRetributivi> di <DenunciaIndividuale>, nel campo <CodiceEvento> devono essere utilizzati i codici che identificano l’evento di riduzione/sospensione tutelato dal Fondo. Gli stessi devono essere valorizzati nell’elemento <EventoGiorn> dell’elemento <Giorno> in corrispondenza di <CodiceEventoGiorn> (contenente la codifica della tipologia dell’evento del giorno). L’elemento <NumOreEvento> deve contenere il numero ore dell’evento espresso in centesimi. Per la modalità di corretta compilazione del suddetto elemento, si rinvia alle indicazioni fornite nel documento tecnico Uniemens.

- Nell’elemento <IdentEventoCIG> deve essere indicato il codice identificativo (Ticket), ottenuto dall’apposita funzionalità “Inserimento ticket”, prevista all’interno della procedura di inoltro della domanda al Fondo, sia in caso di assegno richiesto (non ancora autorizzato) sia dopo avere ricevuto l’autorizzazione.

Tale ticket identifica l’intero periodo di riduzione/sospensione e deve essere indicato nella domanda di accesso alla prestazione per consentirne l’associazione con l’autorizzazione rilasciata all’esito dell’istruttoria. Anche nell’elemento <CodiceEvento> di <DifferenzeACredito> deve essere valorizzato il codice evento già in uso “AIO”, avente il significato di “Assegno di integrazione salariale Circ. n. 29/2022”. Il codice evento “AIS” non deve essere più utilizzato.

Le posizioni contributive che possono utilizzare tale codice sono identificate dal codice di autorizzazione “0S” del Fondo in esame.

Per i periodi di erogazione dell’assegno viene accreditata, sul conto assicurativo del lavoratore, la contribuzione correlata, calcolata ai sensi dell’articolo 40 della legge 4 novembre 2010, n. 183.

Per l’esposizione sia del contributo addizionale che del conguaglio delle somme anticipate ai lavoratori e relative a ciascuna domanda di assegno ordinario che è stata autorizzata, deve essere utilizzato a livello di denuncia aziendale <ConguagliCIG> <CIGAutorizzata> l’elemento <FondoSol>.

Quindi:

– nell’elemento <NumAutorizzazione> di <CIGAutorizzata> deve essere esposto il numero di autorizzazione rilasciata dalla Struttura INPS competente;

– negli elementi <CongFSolCausaleADebito> e <CongFSolImportoADebito> di <CongFSolADebito> di <FondoSol> devono essere indicati rispettivamente la causale del versamento del contributo addizionale e il relativo importo. A tale fine deve essere valorizzato il codice causale già in uso “A104”, avente il significato di “ctr. Addizionale su assegno di integrazione salariale – attività professionali”;

– negli elementi <CongFSolCausaleACredito> e <CongFSolImportoACredito> di <CongFSolACredito> di <FondoSol> devono essere indicati rispettivamente la causale dell’importo posto a conguaglio e il relativo importo. A tale fine deve essere valorizzato il codice causale già in uso “L009”avente il significato di “Conguaglio assegno di integrazione salariale – attività professionali”.

I codici “A105” e “L012” non devono essere più utilizzati.

In caso di cessazione di attività il datore di lavoro può richiedere il rimborso tramite il flusso Uniemens di regolarizzazione riferito all’ultimo mese di attività e, comunque, entro i termini di decadenza delle autorizzazioni.

-

Assunzione ricercatori: nuova agevolazione nella legge 79 2025

E' stata pubblicata il 6 giugno 2025 la legge di conversione del decreto-legge n. 45/2025 (PNRR Scuola), che contiene un nuovo credito d’imposta da 10mila euro per chi assume un ricercatore o un ex dottorando.

Questa agevolazione sostituisce il precedente sgravio contributivo biennale da 7.500 euro, ritenuto poco efficace, considerando che finora è stato utilizzato da una sola azienda. Occorre attendere un decreto attuativo del ministero dell'Università per le modalità di richiesta e applicazione

Nella legge sono presenti ulteriori novità per la carriera accademica. Vediamo di seguito tutti i dettagli.

Nuovo incentivo assunzione ricercatori 2025: requisiti e condizioni

La norma relativa all’agevolazione per l’assunzione di ricercatori da parte delle imprese è contenuta nell’articolo 3-septies del decreto-legge 7 aprile 2025, n. 45, coordinato con la legge di conversione 5 giugno 2025, n. 79

A partire dal 1° luglio 2025 e fino al 31 dicembre 2026, le imprese che assumono a tempo indeterminato almeno un giovane ricercatore possono beneficiare di un’agevolazione fiscale, sotto forma di credito d’imposta pari a 10.000 euro per ciascuna persona assunta.

Questa misura è destinata a chi assume personale in possesso di:

- un dottorato di ricerca, oppure

- un contratto, attuale o passato, come ricercatore a tempo determinato ai sensi degli articoli 22 o 24 della legge n. 240/2010.

Il credito d’imposta:

- è concesso dal Ministero dell’università e della ricerca tramite una specifica procedura (che sarà regolata da un decreto ministeriale),

- può essere usato esclusivamente in compensazione tramite modello F24,

- non concorre alla formazione del reddito d’impresa né alla base imponibile IRAP.

Il beneficio:

- non è soggetto ai limiti ordinari dei crediti d’imposta (quelli fissati, ad esempio, dalla legge finanziaria 2007 o dalla legge 388/2000),

- è fruibile fino al 31 dicembre 2026,

- è concesso nei limiti delle risorse disponibili stabilite dalla norma.

L’obiettivo della misura è promuovere l’occupazione qualificata giovanile e il rafforzamento del legame tra mondo accademico e imprese, nel quadro dell’attuazione del PNRR (Piano Nazionale di Ripresa e Resilienza), in particolare l’Investimento 3.3 della Missione 4, Componente 2.

Il Ministero dell’università e della ricerca (MUR) dovrà quindi emanare un decreto ministeriale attuativo che:

- definisca i criteri e le modalità per la richiesta e concessione del credito d’imposta;

- disciplini l’eventuale presentazione delledomande da parte delle imprese;

precisi le modalità di utilizzo del credito e i controlli.

Il testo precisa anche che il credito sarà concesso nei limiti delle risorse stanziate, perciò è probabile che il decreto specifichi anche il criterio cronologico di accesso (es. “fino ad esaurimento fondi”).

ATTENZIONE Non è indicata una scadenza precisa per l’emanazione del decreto, ma poiché l’agevolazione parte dal 1° luglio 2025, il decreto attuativo dovrebbe teoricamente essere pubblicato prima di quella data per permettere alle imprese di accedere concretamente al beneficio.

Qui il testo coordinato della legge di conversione del dl 45 2025

Nuove figure per il pre-ruolo universitario e salvaguardia progetti europei

Oltre agli incentivi per l’assunzione nel privato, il decreto PNRR Scuola convertito in legge interviene anhe su un altro fronte strategico: quello della carriera universitaria.

Grazie a un emendamento approvato in Senato, vengono introdotte due nuove tipologie contrattuali per il cosiddetto “pre-ruolo”, cioè il periodo intermedio tra il dottorato e l’accesso a un posto stabile da ricercatore o professore. Oltre al contratto di ricerca, già previsto dal 2024, ora sarà possibile attivare anche incarichi “di ricerca” e “post-doc”, con durata annuale rinnovabile fino a un massimo di tre anni, riservati a ex dottorandi e specializzandi.

Potranno comprendere attività di ricerca, didattica e cosiddetta “terza missione” (cioè il trasferimento della conoscenza al territorio e al sistema produttivo).

Un aspetto particolarmente apprezzato dalla comunità scientifica è la possibilità, espressamente prevista, di utilizzare questi nuovi contratti per partecipare ai bandi europei, in particolare quelli legati al programma MSCA. Nei mesi scorsi, infatti, numerosi ricercatori e atenei avevano espresso forte preoccupazione per il rischio di esclusione dai progetti internazionali, a causa dell’incompatibilità del nuovo contratto di ricerca con le regole UE.

Con questa modifica, l’Italia rientra pienamente nella cornice della Carta europea dei ricercatori, garantendo ai giovani studiosi la possibilità di costruire carriere competitive a livello internazionale.

-

Impatriati: ok al rimborso anche senza richiesta al datore

La Corte di Cassazione torna a favore del contribuente sul regime agevolato per i lavoratori impatriati, con l’ordinanza n. 15234/2025 depositata il 7 giugno. Anche in assenza di una formale richiesta al datore di lavoro, resta possibile accedere al beneficio fiscale previsto dall’art. 16 del D.Lgs. 147/2015, mediante dichiarazione dei redditi o istanza di rimborso ex art. 38 del DPR 602/73.

Il caso: agevolazione fruita in dichiarazione, contestata dal Fisco

La controversia riguardava un cittadino statunitense trasferitosi in Italia nel 2018 per lavorare come quadro. Egli aveva applicato autonomamente l’agevolazione in dichiarazione, ma l’Agenzia delle Entrate aveva contestato l’assenza di opzione esplicita nei termini indicati dal provvedimento del 31 marzo 2017.

Tuttavia, già in secondo grado (C.T. Reg. Aosta n. 28/2022), si era riconosciuto che il citato provvedimento si riferiva ai “contro-esodati” della L. 238/2010, non ai nuovi impatriati post-2015.

La posizione della Cassazione

La Cassazione ha confermato la possibilità di accedere all’agevolazione anche senza richiesta scritta al datore, valorizzando il fatto che la normativa non prevede una decadenza per omissioni formali. Viene richiamata anche la circ. 14/E/2012, secondo cui è legittima la richiesta di rimborso anche in via residuale.

La Corte afferma implicitamente che questo principio si applica anche alla disciplina ordinaria dell’art. 16, nella versione precedente al 29 aprile 2019.

In particolare, evidenzia che l’art. 3 del DM attuativo del 2016 collega la decadenza solo al mancato mantenimento della residenza per due anni, non al mancato rispetto delle prassi dell’Agenzia.

La conferma del precedente arresto 2024

La nuova ordinanza si allinea alla precedente n. 34655/2024, che aveva già legittimato il rimborso per i lavoratori in possesso dei requisiti sostanziali, anche senza domanda preventiva al datore. Tuttavia, la nuova sentenza chiarisce meglio che il divieto di rimborso previsto dal comma 5-ter dell’art. 16 riguarda solo fattispecie particolari (cittadini italiani non iscritti all’AIRE), evitando interpretazioni estensive.

La giurisprudenza di legittimità, pur tra incertezze applicative, converge quindi su un principio chiave: il regime degli impatriati è riconosciuto a chi possiede i requisiti previsti anno per anno, anche senza istanza al datore, attraverso la dichiarazione o una richiesta diretta di rimborso

. Le forme non prevalgono sulla sostanza, e ciò rafforza le tutele per i lavoratori rientrati in Italia.

-

Assegno Unico e subentro in caso di decesso di un genitore: novità 2025

dal 1 giugno 2023 è stata prevista la maggiorazione dell’assegno unico anche in caso di un genitore deceduto al momento della presentazione della domanda, per un periodo di cinque anni successivi )come per i casi di 2 genitori lavoratori )

Con la circolare 76 del 10 agosto 2023 INPS ha fornito alcuni chiarimenti per l'applicazione della norma modificata

Con il messaggio 1796 del 6 giugno 2025 viene comunicata una implementazione nella procedura per consentire al genitore superstite non dichiarato nella domanda originaria di subentrare nella domanda monogenitoriale originaria decaduta. Vedi all'ultimo paragrafo la novità in dettaglio.

Maggiorazione assegno unico per 2 genitori lavoratori e casi di decesso

Con il messaggio 724 2023 del 17 febbraio 2023 INPS ha comunicato la novità nell'applicazione dell’Assegno unico e universale per i figli a carico nel caso di nuclei vedovili temporaneamente SOLO per il periodo febbraio 2022 febbraio 2023

Nello specifico l'istituto ricordava che per le famiglie con due genitori lavoratori il d.lgs istitutivo 230 2021 dell'Assegno Unico e universale per i figli a carico prevedeva una maggiorazione di 30 euro mensili per ogni figlio ai nuclei familiari in cui entrambi i genitori lavorano, con l'intento di favorire il lavoro femminile .

L' importo spetta in misura piena per un ISEE pari o inferiore a 15.000 euro. Per livelli di ISEE superiori, il bonus si riduce gradualmente fino ad azzerarsi nei casi di ISEE superiori a 40.000 euro, per i quali la maggiorazione non spetta.

Inizialmente le istruzioni INPS chiarivano che "in linea di principio la maggiorazione non può essere richiesta laddove la domanda sia presentata per un nucleo composto da un solo genitore anche se lavoratore." D'accordo con il Ministero del lavoro l'istituto precisava appunto a febbraio scorso che : "tenuto conto della maggiore fragilità dei nuclei vedovili il bonus viene erogato d'ufficio per il secondo percettore di reddito ai nuclei vedovili per i decessi del genitore lavoratore che si sono verificati nell’anno di competenza in cui è riconosciuto l’Assegno fino a febbraio 2023"

Per ottenerlo NON era necessario fare domanda.

Maggiorazione assegno unico ai nuclei vedovili dal 1 giugno 2023

Come detto il decreto lavoro 48 2023 stabilizza l'interpretazione fornita con INPS prevede che «La maggiorazione (…) e' riconosciuta, altresi', nel caso di unico genitore lavoratore al momento della presentazione della domanda,

- ove l'altro risulti deceduto,

- per un periodo massimo di 5 anni successivi a tale evento,

- nell'ambito del limite di godimento dell'assegno.».

A questo fine vengono incrementate di circa 75 milioni di euro le risorse destinate all'Assegno unico fino al 2028, con previsione poi di utilizzare 13,4 milioni annui dal 2029

La formulazione della norma prevede comunque che la maggiorazione anche per i genitori vedovi entrasse a regime dal 1 giugno 2023 lasciando scoperti i mesi da marzo a giugno 2023

Maggiorazione assegno unico modifica domande in caso di decessi

Nella circolare 76 2023 INPS chiarisce le modalità applicative per l'integrazione delle domande.

Riepilogando :

dal 1 giugno 2023 è possibile beneficiare della maggiorazione per genitori entrambi lavoratori, anche in caso di decesso di uno dei genitori purche siano soddisfatti tutti i seguenti requisiti:

– l’evento del decesso dell’altro genitore si è verificato in data non antecedente al quinquennio precedente rispetto alla data di presentazione della domanda di AUU;

– il genitore deceduto risultava al momento del decesso lavoratore[3] o pensionato (cfr. la circolare n. 23/2022);

– il genitore superstite risulta lavoratore al momento della domanda di AUU.

La circolare fornisce anche alcuni esempi pratici

L'istituto sottolinea che nel gestionale dell’AUU sono state modifica alcune funzionalità per la gestione dei casi di decesso di uno dei due genitori per ridurre la gravosità degli adempimenti e assicurare la continuità nei pagamenti

In particolare, in caso di decesso di uno dei due genitori presenti nella domanda di AUU, l’Istituto provvederà in automatico al subentro del genitore superstite nella domanda e, all'eventuale riconoscimento della maggiorazione per genitori entrambi lavoratori.

Per le domande già presentate da genitori vedovi per ottenere la maggiorazione occorre integrare la domande in corso di validità al 1° giugno 2023, quindi non decadute, respinte o rinunciate a tale data con alcuni dati

Nelle ipotesi di decesso di entrambi i genitori o di decesso dell’unico genitore, in presenza di nuclei monogenitoriali è previsto il “subentro” nella domanda di AUU da parte dei seguenti soggetti:

a) affidatario del figlio;

b) tutore del figlio;

c) figlio maggiorenne per se stesso.

ATTENZIONE In questi casi non non sussistono i presupposti per l’applicazione della maggiorazione per i genitori entrambi lavoratori. La circolare precisa infine le modalita di subentro nella domanda del genitore richiedente da parte del genitore superstite.

Assegno Unico figli: Domanda e subentro genitore superstite

Nella fase di presentazione della domanda dell’AUU da parte del genitore superstite, il servizio automaticamente rileva che il codice fiscale del figlio è presente in una domanda decaduta per decesso dell’unico genitore indicato ie consente quindi di selezionare l’opzione per il subentro nella domanda originaria.

In caso di subentro, il genitore richiedente è identificato come “genitore unico” con motivazione “Altro genitore deceduto/a” ed è assicurata, previa verifica dei requisiti, la continuità nell’erogazione delle mensilità dell’AUU con l’accredito automatico delle mensilità non erogate per decadenza della domanda originaria.

ATTENZIONE Il subentro può essere effettuato entro un anno dalla data di decesso del genitore.

Ai fini del riconoscimento della maggiorazione dell’assegno per i genitori titolari di redditi da lavoro per un periodo massimo di cinque anni dalla data del decesso dell’altro genitore, il genitore superstite titolare di redditi da lavoro deve dichiarare in domanda che il genitore deceduto risultava, al momento del decesso, lavoratore o pensionato.

-

Licenziamento in prova: i termini per impugnarlo

Nel rapporto di lavoro subordinato, il periodo di prova rappresenta una fase delicata e peculiare, in cui sia il datore di lavoro che il lavoratore possono recedere liberamente dal contratto.

Ma cosa accade se il recesso è impugnato dal lavoratore? E soprattutto: valgono anche in questi casi i termini di decadenza stabiliti dalla legge per i licenziamenti ordinari?

La Corte di Cassazione è intervenuta di recente con l’ordinanza n. 9282 depositata l’8 aprile 2025 (udienza del 4 febbraio), per risolvere questa questione.

La sentenza ha ribaltato le decisioni dei giudici di merito, riaffermando un principio fondamentale: il licenziamento intimato durante il periodo di prova non è soggetto ai termini di decadenza di cui all’art. 6 della Legge n. 604/1966, come modificato dalla Legge n. 183/2010.

il caso: il ricorso per licenziamento oltre i 60 giorni

Il lavoratore, assunto con qualifica di quadro e patto di prova di 60 giorni, aveva ricevuto comunicazione di recesso da parte della società datrice il 4 dicembre 2018.

Dopo aver avviato un tentativo di conciliazione presso l’Ente Bilaterale del Terziario, aveva depositato il ricorso giudiziale solo il 4 giugno 2019, ben oltre il termine di 60 giorni previsto dalla normativa sui licenziamenti (oltre anche il termine prorogato previsto in caso di conciliazione non andata a buon fine).

La Corte d’Appello di Venezia, confermando la decisione del Tribunale, aveva dichiarato improcedibile il ricorso ritenendo maturata la decadenza: secondo i giudici, il comportamento omissivo della società datrice (mancata presentazione al tentativo di conciliazione) equivaleva a un rifiuto espresso, facendo scattare il termine di decadenza.

Contro questa decisione il lavoratore ha presentato ricorso per Cassazione, articolato in dieci motivi. Tra questi, quello risultato decisivo è stato il quinto, relativo alla corretta interpretazione dell’art. 10 della Legge n. 604/1966.

Le motivazioni della Cassazione: esclusa la decadenza per il recesso in prova

La Corte di Cassazione ha accolto il ricorso, censurando la decisione della Corte d’Appello per aver applicato erroneamente la disciplina sui termini di decadenza. I giudici hanno ricordato che la Legge n. 604/1966, all’art. 10, stabilisce chiaramente che le sue disposizioni “si applicano ai lavoratori assunti in prova solo dal momento in cui l’assunzione diviene definitiva o, in ogni caso, decorsi sei mesi dall’inizio del rapporto di lavoro”.

Nel caso specifico, il recesso è avvenuto nel corso del periodo di prova, e non si era ancora perfezionata l’assunzione definitiva. Di conseguenza, non potevano operare le norme che prevedono un termine di decadenza per impugnare il licenziamento, così come previsto all’art. 6 della medesima legge, modificato dalla Legge n. 183/2010.

Secondo la Corte, il licenziamento in prova ha una “valenza diversa” rispetto al licenziamento ordinario: non si configura come atto unilaterale di recesso da un rapporto consolidato, ma come espressione del diritto di prova previsto dal contratto. Dunque, non rientra tra i casi di “invalidità del licenziamento” disciplinati dalla normativa ordinaria.

Per questi motivi, la sentenza della Corte d’Appello è stata cassata e rinviata a un nuovo esame nel merito da parte della stessa Corte, in diversa composizione.

Le conseguenze per i datori di lavoro

La decisione della Cassazione ha un impatto rilevante, sia per i datori di lavoro che per i lavoratori. Per i primi, si chiarisce che il recesso durante il periodo di prova non è vincolato ai rigidi termini di impugnazione previsti per i licenziamenti, purché il patto di prova sia valido e correttamente applicato. Per i secondi, viene riconosciuta la possibilità di contestare il licenziamento anche oltre i 60 giorni, se questo è avvenuto in prova.

È tuttavia importante ricordare che, superata la questione processuale della decadenza, il lavoratore dovrà comunque dimostrare in giudizio eventuali vizi di legittimità del licenziamento o del patto di prova. La tutela giurisdizionale, quindi, rimane garantita, ma non automatica.

-

Erasmus giovani imprenditori 2025: si può fare domanda

Sono ufficialmente aperte le candidature per partecipare all’edizione 2025 del programma Erasmus per giovani imprenditori, promosso dalla Commissione europea.

Questa iniziativa mira a sostenere le persone che desiderano avviare un’attività imprenditoriale o che l’hanno recentemente costituita, offrendo loro l’opportunità di trascorrere un periodo di formazione pratica presso una piccola o media impresa (PMI) in un altro Paese europeo. Il cuore del programma è lo scambio di esperienze: il nuovo imprenditore ha la possibilità di affiancare un imprenditore con almeno tre anni di esperienza, all’interno della sua azienda, per un periodo compreso tra uno e sei mesi.

Durante questo soggiorno formativo, il partecipante riceve un sostegno economico sotto forma di borsa di mobilità, pensata per coprire parte delle spese di viaggio e permanenza. Si tratta di un’occasione preziosa per apprendere concretamente le competenze necessarie alla gestione di un’impresa, direttamente sul campo, in un contesto internazionale e multiculturale.

Come funziona il programma Erasmus giovani imprenditori

Il programma si rivolge sia ai nuovi imprenditori, cioè persone con un’idea di business ben definita o che abbiano avviato l’attività da meno di tre anni, sia agli imprenditori ospitanti, titolari o responsabili di PMI con una consolidata esperienza, desiderosi di confrontarsi con approcci innovativi e stringere potenziali collaborazioni europee.

I vantaggi sono molteplici per entrambe le categorie: chi è all’inizio del proprio percorso imprenditoriale può acquisire competenze pratiche in ambiti strategici come la contabilità, il marketing, la gestione dei clienti e la pianificazione finanziaria, perfezionando il proprio business plan e sviluppando un network professionale a livello europeo.

Al contempo, l’imprenditore esperto beneficia del confronto con nuove idee e potenziali partner, oltre ad approfondire la conoscenza di mercati esteri e regolamentazioni differenti.

L’intero iter di partecipazione è supportato da una rete di organismi intermediari locali che offrono assistenza tecnica nella preparazione della domanda, nella selezione dei partner e nella gestione del soggiorno all’estero.

Le domande possono essere inviate in qualsiasi momento, poiché il programma prevede una procedura a sportello, ed è accessibile a imprenditori residenti stabilmente in uno dei Paesi partecipanti, comprese le regioni ultraperiferiche e i territori d’oltremare dell’Unione europea.

Erasmus giovani imprenditori : guida operativa

Sezione Dettagli Sito ufficiale del programma erasmus-entrepreneurs.eu Modulo di candidatura online Compila la domanda qui Requisiti per nuovi imprenditori – Residenza permanente in un Paese partecipante

– Impresa avviata da meno di 3 anni o idea imprenditoriale con business plan

– Età minima: 18 anniRequisiti per imprenditori ospitanti – Titolare o gestore di una PMI con almeno 3 anni di attività

– Residenza permanente in un Paese partecipanteDocumenti richiesti – Curriculum vitae (preferibilmente Europass)

– Lettera di motivazione

– Business plan (per nuovi imprenditori)Durata dello scambio Da 1 a 6 mesi, anche non consecutivi (entro 12 mesi) Supporto finanziario Borsa mensile variabile per spese di viaggio e soggiorno Centri di contatto locali Vedi elenco Guida alla registrazione Guida NE / Guida HE Assistenza e contatti Email: [email protected]

Telefono: +32 2 282 08 73 -

CCNL Unionalimentari Confapi rinnovato: aumenti e altre novità

Nella giornata del 28 maggio 2025 è stato sottoscritto il rinnovo del Contratto Collettivo Nazionale di Lavoro per le lavoratrici e i lavoratori della piccola e media industria alimentare aderente a Unionalimentari Confapi. Il nuovo accordo, valido per il periodo 2024-2028, interessa circa 40.000 addetti del settore.

Vediamo le principali novità e la nuova tabella retributiva con gli aumenti previsti .

CCNL Unionalimentare Confapi : le novità economiche

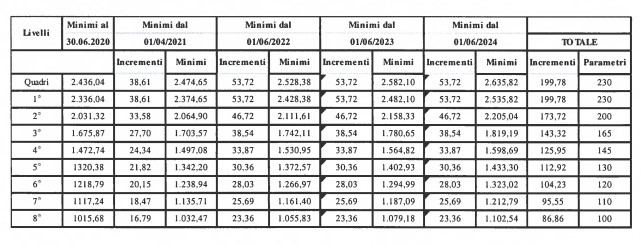

L’intesa prevede un aumento retributivo complessivo di 280 euro sul parametro 137. L’erogazione sarà suddivisa in quattro tranche da 70 euro ciascuna, con le seguenti decorrenze:

- 1° giugno 2025,

- 1° gennaio 2026,

- 1° aprile 2027,

- 1° gennaio 2028.

Si segnalano inoltre da punto di vista economico

Previdenza complementare e riduzione dell’orario di lavoro

Il contributo aziendale al fondo di previdenza complementare Fondapi verrà incrementato fino a raggiungere l’1,5%.

È previsto, inoltre, un impegno a definire accordi aziendali con le Rappresentanze Sindacali Unitarie (RSU) per ulteriori riduzioni in caso di investimenti tecnologici che incidano su produttività e occupazione.

Livello Parametro Minimo 06/2024 (€) Aumento complessivo (€) Minimo aggiornato 2028 (€) Quadri 230 2.635,82 470,07 3.105,89 1° 230 2.535,82 470,07 3.005,89 2° 200 2.205,04 408,80 2.613,84 3° 165 1.819,19 337,26 2.156,45 4° 145 1.598,69 296,38 1.895,07 5° 130 1.433,30 265,72 1.699,02 6° 120 1.323,02 245,28 1.568,30 7° 110 1.212,79 224,84 1.437,63 8° 100 1.102,54 204,40 1.306,94 Riportiamo per completezza la tabella retributiva precedente

CCNL Unionalimentari: Novità contrattuali

Dal punto di vista contrattuale si segnala che:

- Il contratto introduce un progressivo aumento delle ore di permesso retribuito (ROL), con l’obiettivo di favorire una riduzione dell’orario di lavoro.

- Nel nuovo testo contrattuale sono stati aggiornati gli articoli relativi al mercato del lavoro, con l’obiettivo di rafforzare la stabilità occupazionale. In particolare, viene ridotta la soglia massima complessiva per l'utilizzo di contratti a termine, in somministrazione e staff leasing, che passa dal 50% al 25%.

- Sono stati ampliati i diritti in materia di congedi parentali, con l’introduzione di maggiori ore retribuite per l’inserimento al nido e alla scuola dell’infanzia, e per l’accudimento di genitori anziani. Previste anche misure specifiche per le lavoratrici vittime di violenza.

- In ambito di pari opportunità, è stato inserito un nuovo paragrafo dedicato a “Pari opportunità, diversità e inclusione”, che affida alla contrattazione collettiva nazionale e di secondo livello l’individuazione di soluzioni specifiche.

- rinnovo contrattuale rafforza anche gli strumenti dedicati alla formazione professionale continua, nonché le misure in materia di salute e sicurezza nei luoghi di lavoro.