-

Accertamento a srl con socio unico: le presunzioni di legge

La Cassazione con l'Ordinanza n. 24536/2025 si è pronunciata su un ricorso avverso alcuni avvisi di accertamento emessi dal Fisco nei confronti di una s.r.l. e del suo socio unico, con i quali è stato contestato un maggior imponibile ai fini IRES, IRAP e IVA, derivante dall'omessa dichiarazione di una parte dei ricavi.In materia di imposte sui redditi, vige il principio secondo cui, nelle società a ristretta base partecipativa, è legittima la presunzione di distribuzione pro quota ai soci degli utili extracontabili eventualmente conseguiti dall'ente.Pertanto, non è richiesta la prova di effettivi trasferimenti patrimoniali, né la tracciabilità delle somme, poiché la preseunzione si fonda sulla particolare struttura della compagine sociale.L'onere della prova contraria grava sul socio, il quale deve dimostrare che i maggiori utili non sono stati percepiti, in quanto reinvestiti, accantonati o attribuiti ad altri soggetti.Vediamo i dettagli della causa.

Accertamento a srl con socio unico: le presunzioni di legge

Le Entrate hanno presentato ricorso per Cassazione dopo che la Commissione tributaria provinciale e poi la Commissione regionale avevano ridimensionato le pretese fiscali di alcuni avvisi di accertamento.

L’Amministrazione finanziaria ha denunciato tre errori di diritto commessi dal giudice d’appello:

- mancata sospensione del giudizio (art. 295 c.p.c.), nonostante la pendenza della causa parallela sulla società.

- motivazione apparente della sentenza, ritenuta nulla per carenza di spiegazioni logico-giuridiche (art. 111 Cost. e art. 132 c.p.c.).

- errata applicazione della presunzione di distribuzione di utili occulti, tipica delle società a ristretta base (D.P.R. 600/1973 e TUIR).

In particolare, si sosteneva che il giudice regionale avesse considerato definitive le decisioni favorevoli alla società, quando in realtà erano ancora oggetto di giudizio, e che avesse richiesto prove inesistenti sulla tracciabilità bancaria dei presunti utili distribuiti al socio.

La Cassazione ha rigettato i primi due motivi di ricorso, ritenendo corretta la gestione processuale (nessuna sospensione necessaria) e sufficiente la motivazione della sentenza regionale.

Il primo motivo è infondato poichè la Corte ha già chiarito che nel processo tributario, qualora tra due giudizi esista un rapporto di pregiudizialità, va disposta la sospensione, ai sensi dell'art. 295 c.p.c., della causa dipendente allorché la causa pregiudicante sia ancora pendente in primo grado, mentre, una volta che questa sia definita con sentenza non passata in giudicato, opera la sospensione facoltativa di cui all'art. 337, comma 2, c.p.c., con la conseguenza che, in tale ultimo caso, il giudice della causa pregiudicata può, alternativamente, sospendere il giudizio e attendere la stabilizzazione della sentenza con il suo passaggio in giudicato, oppure proseguire il giudizio medesimo ove ritenga, sulla base di una valutazione prognostica, che la decisione possa essere riformata.

Inoltre per il secondo motivo la Corte ha chiarito che sussiste l'apparente motivazione della sentenza ogni qual volta il giudice di merito ometta di indicare su quali elementi abbia fondato il proprio convincimento, nonché quando, pur indicandoli, a tale elencazione ometta di far seguire una disamina almeno chiara e sufficiente, sul piano logico e giuridico, tale da permettere un adeguato controllo sulla correttezza del suo ragionamento.

La Cassazione ha invece accolto il terzo motivo, riconoscendo la fondatezza delle doglianze dell’Agenzia delle Entrate in tema di presunzione di distribuzione degli utili. La Corte ha ribadito che:

- nelle società a ristretta base partecipativa, la legge consente di presumere che i maggiori utili accertati dall’Amministrazione siano stati distribuiti ai soci;

- l’onere della prova si sposta sul socio, che deve dimostrare il contrario, cioè che i maggiori ricavi non siano stati distribuiti ma accantonati, reinvestiti o percepiti da altri soggetti;

- non è necessario dimostrare passaggi di denaro tracciabili: la natura occulta degli utili rende improbabile l’esistenza di riscontri bancari.

Il punto centrale è che la società aveva un unico socio, con partecipazione al 100%.

In questi casi, la presunzione di percezione degli utili è ancora più forte: non si può invocare la mancanza di prove documentali per sottrarsi all’imposizione.

Nei confronti delle società a ristretta base (anche unipersonali), il Fisco può presumere la distribuzione degli utili extracontabili.

Il socio non può limitarsi a negare la percezione, ma deve dimostrare concretamente che i maggiori utili non gli siano stati attribuiti, le contestazioni fondate sull’assenza di tracciabilità bancaria non sono idonee a superare la presunzione.

La vicenda conferma quindi un principio operativo essenziale ossia che la difesa del socio unico richiede elementi probatori solidi, capaci di superare la presunzione legale, altrimenti l’accertamento del Fisco troverà conferma.

-

Accertamento a società estinta: conseguenze per i soci

La Cassazione ha sancito con l'Ordinanza n 23939 del 2025 che se un avviso di accertamento è notificato a una società di persone già estinta, anche gli atti emessi nei confronti dei soci devono considerarsi invalidi, salvo che non sussistano vizi autonomi.

La decisione chiarisce un nodo ricorrente nella prassi: quali effetti produce l’estinzione della società sugli accertamenti notificati successivamente, e se i soci rispondano comunque delle imposte non versate, in virtù del regime di trasparenza fiscale ex articolo 5 del TUIR.

Accertamento a società estinta: conseguenze per i soci

Il contenzioso giunto fino alla Cassazione è nato da avvisi di accertamento notificati sia a una Sas che ai suoi soci persone fisiche, relativi a redditi imputati per trasparenza.

Tuttavia, la società risultava già cancellata dal Registro delle imprese al momento della notifica degli atti.

Il giudice di primo grado aveva annullato l’avviso alla società per difetto di capacità processuale, ma aveva respinto i ricorsi dei soci, ritenendo validi gli accertamenti a loro carico.

La CTR confermava questa impostazione, non estendendo l’effetto dell’annullamento agli atti emessi individualmente verso i soci.

Il ricorso giunto in Cassazione subiva un ribaltamento degli esiti.

La Suprema Corte ha espresso un principio secondo cui si genera un effetto estensivo dell’annullamento anche ai soci, ossia:

“L’annullamento dell’avviso di accertamento notificato a una società di persone estinta si estende anche agli atti emessi nei confronti dei soci, salvo che sussistano vizi propri o cause autonome di inopponibilità (ad esempio, decadenza o nullità specifica della notifica)”.

Secondo i giudici di legittimità, nel caso in esame gli accertamenti notificati ai soci non derivavano da una successione nella posizione giuridica della società estinta, ma dalla trasparenza ex art. 5 TUIR.

Dunque, essendo lo stesso presupposto impositivo travolto dalla nullità originaria, anche i successivi atti individuali dovevano considerarsi privi di fondamento.

Risulta rilevante il riferimento al giudicato interno formatosi sul punto della nullità dell’avviso alla società: l’Amministrazione, infatti, aveva impugnato la sentenza solo per eccepire la carenza di legittimazione della società ad appellare, non contestando la nullità del provvedimento.

La Cassazione sottolinea che, in ogni caso, l’atto alla società era nullo ab origine, e se fosse stato oggetto di impugnazione diretta in sede di legittimità, sarebbe stato annullato senza rinvio, in quanto notificato a un soggetto giuridico ormai inesistente (Cass. 21125/2018; Cass. 33278/2018).

Un passaggio centrale dell’ordinanza riguarda la distinzione tra la trasparenza fiscale (art. 5 TUIR) e la successione nei rapporti giuridici in caso di estinzione societaria.

I soci di società di persone non subentrano automaticamente nei rapporti passivi della società per effetto della cancellazione, ma sono tassati direttamente per imputazione di reddito.

In questo contesto, la validità degli accertamenti a loro carico dipende dalla legittimità dell’accertamento originario alla società. Se quest’ultimo è nullo, non può sopravvivere il secondo.

La Corte esclude l'applicazione dell'art. 28, comma 4, del D.Lgs. 175/2014, il quale prevede che ai fini degli atti tributari l’estinzione della società ha effetto dopo cinque anni dalla cancellazione.

Tale norma non si applica nei casi in cui la cancellazione sia avvenuta prima del 13 dicembre 2014, come nel caso di specie.

Concludendo l’ordinanza n. 23939/2025 conferma un orientamento garantista e coerente con la giurisprudenza precedente, riconoscendo che non è possibile far sopravvivere gli effetti di un atto tributario nullo notificato a una società estinta, cercando di farli gravare sui soci attraverso la trasparenza fiscale.

-

Società cancellata dal Registro Imprese: al liquidatore poteri per 5 anni

La Cassazione n 10429/2025 ha trattato il caso di una società cancellata dal registro imprese, fornendo chiarimenti sui poteri del liquidatore anche dopo la cancellazione.

In sintesi, il principio affermato dalla Suprema Corte specifica che il liquidatore, nonostante l’ente non sia più giuridicamente esistente, conserva tutti i poteri di rappresentanza sul piano sostanziale e processuale per i successivi cinque anni.

Vediamo il caso di specie.

Cancellazione società: la normativa vigente

L'Amministrazione finanziaria recuperava spese di sponsorizzazione nei confronti di una società cancellata dal registro delle imprese con atto impositivo notificato al liquidatore e agli ex soci, in virtù della disposizione derogatoria di cui all’articolo 28, comma 4, Dlgs n. 175/2014, a norma della quale, ai soli fini degli atti di accertamento dei tributi, del contenzioso e della riscossione, l'estinzione della società di cui all'articolo 2495 del Codice civile ha effetto trascorsi “cinque anni” dalla richiesta di cancellazione medesima.

I giudici tributari annullavano l’atto di accertamento in quanto ritenuto notificato a società “estinta” in persona del liquidatore, ritenuto soggetto privo di legittimazione passiva.

Secondo i giudici di secondo grado, in particolare, nei confronti del liquidatore sarebbe invocabile soltanto la responsabilità ai sensi dell’articolo 36 del Dpr n. 602/1973, dovendo l’atto impositivo emesso nei confronti della società essere rivolto ai soci, che succedono nei rapporti debitori facenti capo alla società ma non estinti.

L’Agenzia delle entrate proponeva quindi ricorso in Cassazione, valorizzando il dettato della norma speciale e sostenendo una “perpetuatio” dei poteri del liquidatore.

La Suprema Corte ha accolto le ragioni del Fisco innanzitutto ribadendo la natura sostanziale della disposizione speciale di sopravvivenza della società e quindi la portata “non retroattiva” della norma. Il differimento quinquennale degli effetti dell’estinzione della società si applica esclusivamente ai casi in cui la richiesta di cancellazione dal registro delle imprese sia stata presentata a partire dal 13 dicembre 2014.

Cancellazione società: la decisione della Cassazione

Appurata la vigenza della disposizione, la Suprema corte ha precisato che la norma “non si limita a prevedere una posticipazione degli effetti dell’estinzione al solo fine di consentire e facilitare la notificazione dell’atto impositivo, ma il liquidatore deve necessariamente conservare tutti i poteri di rappresentanza della società, sul piano sostanziale e processuale”.

Per la Cassazione “egli deve poter non soltanto ricevere le notifiche degli atti dagli enti creditori, ma anche opporsi agli stessi e conferire mandato alle liti, come è confermato dalla circostanza che l’estinzione è posticipata anche ai fini della efficacia e validità degli atti del contenzioso”.

Viene invece precisato che “sono privi di legittimazione i soci, poiché gli effetti previsti dall’art. 2495, comma 2, cod. civ., sono posticipati anche ai fini dell'efficacia e validità degli atti del contenzioso”.

La Corte aveva già evidenziato che il soggetto intestatario e destinatario della notifica dell’atto impositivo ove questa si collochi entro il segmento temporale del quinquennio, è e rimane la società e per essa l’ex liquidatore.

Pertanto secondo la Corte il liquidatore è legittimato non soltanto a ricevere le notificazioni degli atti impositivi, ma anche ad opporsi ad essi, conferendo mandato alle liti, per i cinque anni successivi alla cancellazione.

Decorso detto termine, può dirsi riespanso il fenomeno successorio in virtù del quale l'obbligazione della società non si estingue, ma si trasferisce ai soci, i quali ne rispondono nei limiti di quanto riscosso a seguito della liquidazione o illimitatamente a seconda che, pendente societate, fossero limitatamente o illimitatamente responsabili per i debiti sociali.

-

Riporto delle perdite fiscali infragruppo 2025: pronte le modalità attuative

Pubblicato nella GU n. 160 del 12 luglio 2025, il decreto del MEF del 27 giugno 2025 che da attuazione all’articolo 177-ter del TUIR (previsto dall’articolo 15 del Decreto Legislativo 13 dicembre 2024, n. 192), introducendo un regime speciale per il riporto delle perdite fiscali in ambito infragruppo.

L’obiettivo è assicurare neutralità fiscale nelle operazioni straordinarie (fusioni, scissioni, conferimenti) tra società appartenenti al medesimo gruppo.

Ricordiamo che l’articolo 177-ter del TUIR disciplina il regime del riporto delle perdite fiscali tra società appartenenti allo stesso gruppo in caso di operazioni straordinarie come fusioni, scissioni e conferimenti.

In particolare, prevede che i limiti ordinari al riporto delle perdite, come il test di vitalità aziendale e il limite del patrimonio netto (previsti dagli articoli 84, 172, 173 e 176 del TUIR) non si applichino quando tali operazioni avvengono tra soggetti che fanno parte dello stesso gruppo sin dall’inizio del periodo d’imposta in cui le perdite sono maturate.

Questo consente una gestione più fluida e fiscalmente neutra delle riorganizzazioni societarie, favorendo la continuità economica e patrimoniale tra entità collegate.

Limiti e condizioni al riporto delle perdite fiscali previsti dagli articoli 84, 172, 173 e 176 del TUIR

Art. 84, commi 3, 3-bis e 3-ter – Riporto delle perdite ordinarie

Questi commi introducono due limiti principali:

- Test di vitalità aziendale (comma 3): in caso di trasferimento del controllo (es. cambio della compagine societaria), le perdite possono essere riportate solo se la società ha effettivamente esercitato un’attività commerciale prevalente nel periodo in cui le perdite sono maturate e in quello precedente al cambio di controllo.

- Limite patrimoniale (comma 3-bis): le perdite riportabili non possono eccedere il valore del patrimonio netto risultante dal bilancio relativo al periodo di cambio di controllo.

- Eccezioni (comma 3-ter): questi limiti non si applicano se il trasferimento di controllo avviene tra soggetti dello stesso gruppo, o se vi è continuità gestionale, oppure in altri casi particolari previsti dalla norma.

Art. 172, commi 7 e 7-bis – Fusioni societarie

- Comma 7: limita l’utilizzo delle perdite fiscali della società incorporata o fusa. Le perdite riportabili non possono superare il patrimonio netto contabile esistente prima della fusione.

- Comma 7-bis: impone un ulteriore test di vitalità dell’attività della società incorporata, simile a quello previsto dall’art. 84.

Art. 173, comma 10 – Scissioni societarie

Estende le regole dell’art. 172 anche alla scissione. In pratica, le perdite trasferite alla società beneficiaria della scissione sono soggette agli stessi limiti patrimoniali e test di vitalità.

Art. 176, comma 5-bis – Conferimenti d’azienda

Stabilisce che in caso di conferimento di azienda, le perdite fiscali della conferente che sono trasferite alla conferitaria sono utilizzabili solo entro il limite del patrimonio netto conferito e se superano il test di vitalità.

Due categorie di perdite agevolate: infragruppo e omologate

Abbiamo detto che il nuovo regime si applica solo a operazioni effettuate tra soggetti appartenenti allo stesso gruppo, come definito ai sensi dell’art. 2359 del Codice Civile. Quando questa condizione è soddisfatta, non si applicano i limiti ordinari al riporto delle perdite fiscali previsti dagli articoli 84, 172, 173 e 176 del TUIR

Il decreto distingue due tipologie di perdite esenti da limiti:

- Perdite infragruppo: sono quelle maturate in periodi in cui le società coinvolte erano già tutte all’interno del gruppo fin dall’inizio dell’esercizio. Queste possono essere riportate senza limiti.

- Perdite omologate: sono perdite precedenti, che però sono state “validate” con esito positivo al momento dell’ingresso della società nel gruppo (o successivamente) attraverso il superamento dei test di vitalità e dei limiti patrimoniali previsti dal TUIR. Si considerano conseguite nel periodo in cui sono state sottoposte (positivamente) ai test di riporto.

Condizioni per la disapplicazione dei limiti

Per beneficiare del nuovo regime è necessario:

- che le società coinvolte appartengano allo stesso gruppo (definito secondo l’art. 2359 c.c. e con controllo di diritto, anche tramite soggetti esteri in Paesi cooperanti);

- che le perdite siano state realizzate dopo l’ingresso nel gruppo (per qualificarsi come infragruppo), oppure siano state già sottoposte a verifica (per diventare omologate);

- che vi sia continuità temporale nel gruppo, tracciabile attraverso l’anzianità di partecipazione.

Fusione, scissione e conferimenti: cosa cambia

Le nuove regole stabiliscono che:

- nelle fusioni e scissioni tra società dello stesso gruppo, il riporto è libero solo per le perdite maturate quando entrambe le società erano già nel gruppo,

- nei conferimenti d’azienda, si applicano le stesse regole delle scissioni: se conferente e conferitaria erano già nel gruppo, il riporto è pieno; in caso contrario, si applicano i limiti dell’art. 176, comma 5-bis TUIR,

- il valore del patrimonio netto (economico o contabile) resta un limite alla riportabilità se le perdite complessive eccedono tale valore.

-

Domicilio digitale amministratori: proroga al 31 dicembre 2025

Con una nota ufficiale del 25 giugno 2025 (prot. n. 127654), il Ministero delle Imprese e del Made in Italy (MIMIT) ha annunciato il differimento del termine per l’iscrizione del domicilio digitale degli amministratori di imprese già costituite in forma societaria nel Registro delle Imprese alla data del 1° gennaio 2025.

Il nuovo termine per adempiere all’obbligo è stato fissato al 31 dicembre 2025, in luogo del precedente 30 giugno 2025.

Ricordiamo che l’obbligo è stato introdotto dall’articolo 1, comma 860, della Legge di Bilancio 2025 (legge 30 dicembre 2024 n. 207), che ha esteso agli amministratori delle imprese costituite in forma societaria l’obbligo di iscrivere il proprio domicilio digitale (indirizzo PEC) nel Registro delle Imprese.

Il MIMIT, con una prima circolare interpretativa (nota n. 43836 del 12 marzo 2025), aveva già chiarito che tale obbligo riguardasse non solo le imprese costituite a partire dal 1° gennaio 2025, ma anche quelle già esistenti a quella data, pur rilevando l’assenza di un termine esplicito per l’adempimento nel testo di legge.

In un’ottica di semplificazione e di "favor per le imprese", la stessa Direzione Generale aveva quindi fissato il primo termine di adempimento al 30 giugno 2025 per le società già costituite, al fine di garantire un’applicazione uniforme della norma.

Le ragioni del rinvio al 31 dicembre 2025

La nuova nota ministeriale prende atto delle criticità operative evidenziate da Unioncamere, professionisti e operatori economici, in particolare in relazione alla concomitanza tra la scadenza del 30 giugno e gli adempimenti societari legati all’approvazione dei bilanci relativi all’esercizio 2024.

Accogliendo le sollecitazioni per un’estensione più congrua dei tempi di adeguamento, il MIMIT ha quindi disposto un rinvio del termine al 31 dicembre 2025.

Resta ferma l’efficacia dell’obbligo per le imprese costituite dal 1° gennaio 2025 in poi, che devono provvedere alla comunicazione del domicilio digitale degli amministratori contestualmente alla costituzione o secondo le modalità ordinarie previste.

Allegati: -

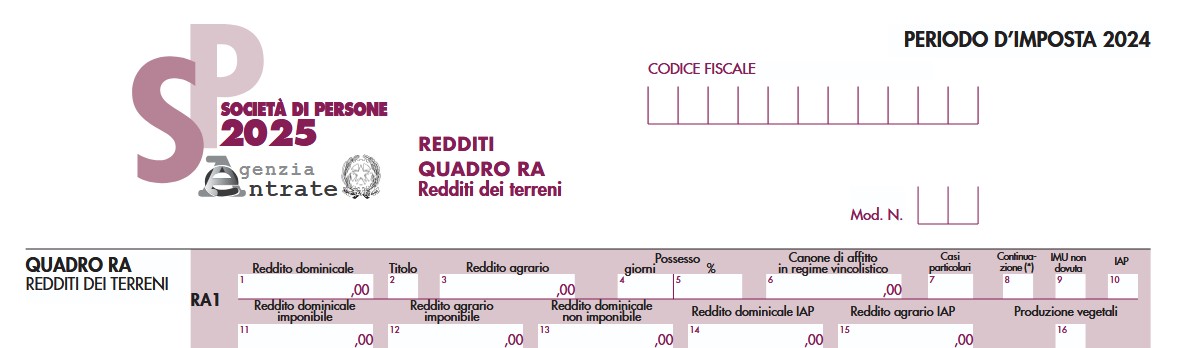

Esenzione redditi domenicali e agrari: istruzioni quadro RA e RO Reditti SP

Con una nuova FAQ del 25 giugno le Entrate forniscono istruzioni dettagliate per la compilazione Modello Redditi Sp 2025 in un caso particolare, quello dell’applicazione delle soglie di esenzione dei redditi dominicali e agrari previste per i coltivatori diretti e gli imprenditori agricoli iscritti alla previdenza agricola (articolo 1, comma 44, legge n. 232/2016).

Una società semplice agricola riveste la qualifica Iap attribuita da uno solo dei soci.

In particolare, la società domanda come compilare i quadri RA ed RO per attribuire al socio qualificato i redditi fondiari tenendo conto delle soglie di esenzione e al socio non iscritto alla previdenza agricola il reddito al lordo di tali soglie che dovrà essere ulteriormente rivalutato del 30 per cento.

Inoltre, chiede come vada compilata il modello Redditi Pf 2025 da parte del socio Iap.

Vediamo il chiarimento delle Entrate.

Modello Redditi SP: istruzioni per l’esenzione redditi domenicali e agrari

L’Agenzia premette che la società semplice, qualificata come Iap, non è iscritta alla previdenza agricola poiché l’iscrizione è un requisito attribuibile soltanto ai soci persone fisiche.

La società semplice è imprenditore agricolo professionale se lo statuto prevede quale oggetto sociale l'esercizio esclusivo delle attività agricole e se almeno un socio risulta in possesso della qualifica di imprenditore agricolo professionale.

Successivamente fornisce istruzioni per compilare i quadri RA e RO del modello e come considerare i redditi dei soci tenendo contro delle soglie di esenzione.

In particolare, per quanto riguarda il quadro RA, precisa che nelle istruzioni al modello viene chiarito che nell’ipotesi in cui l’esclusione dalla formazione della base imponibile prevista dalla norma agevolativa non riguardi tutti i soci, la casella di colonna 10 “IAP” va barrata e l’ulteriore rivalutazione è pari a zero.

Tuttavia, considerato che per gli altri componenti della compagine i redditi fondiari sono imponibili con l’applicazione dell’ulteriore rivalutazione del 30%, la società deve determinare il maggior reddito da attribuire a quest’ultimi riportando l’importo del maggior reddito dominicale e agrario, rispettivamente, nei campi 15 e 16 della sezione II del quadro RO.

La faq specifica, inoltre, che è corretto riconoscere al socio con qualifica previdenziale, fino a concorrenza dei propri redditi fondiari imponibili, l’esenzione del socio non IAP.

Di conseguenza il socio IAP riporta il reddito fondiario imponibile e il reddito fondiario non imponibile attribuito dalla società semplice rispettivamente nelle colonne 4 e 13 dei righi da RH1 a RH4 quadro RH del modello Redditi PF 2025.

-

DtA: Deferred tax assets, chiarimenti ADE

Con Risoluzione n 32 del 15 maggio le Entrate hanno chiarito le norme sul DtA deffered tax assets, a seguito di numerose richieste di informazioni in merito alle procedure da seguire in caso di cessione dei crediti d’imposta derivanti dalla trasformazione delle attività per imposte anticipate DTA (di cui all’articolo 44-bis del decreto-legge 30 aprile 2019, n. 341, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58 e successive modifiche e integrazioni).

DtA: Deferred tax assets, chiarimenti ADE

L’articolo 44-bis, comma 2, del decreto-legge n. 34 del 2019 stabilisce che “I crediti d'imposta derivanti dalla trasformazione non sono produttivi di interessi. A decorrere dalla data di efficacia giuridica della cessione essi possono essere utilizzati, senza limiti di importo, in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, ovvero possono essere ceduti secondo quanto previsto dall'articolo 43-bis o dall'articolo 43-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ovvero possono essere chiesti a rimborso.

I crediti d'imposta vanno indicati nella dichiarazione dei redditi e non concorrono alla formazione del reddito di impresa né della base imponibile dell'imposta regionale sulle attività produttive.”.

In sintesi, i crediti d’imposta in oggetto, in alternativa all’utilizzo in compensazione tramite modello F24 o alla richiesta di rimborso, possono essere ceduti secondo quanto previsto dagli articoli 43-bis e 43-ter del d.P.R. n. 602 del 1973

I citato articolo 43-bis del d.P.R. n. 602 del 1973, ai fini della cessione dei crediti d’imposta, prevede l’applicazione degli articoli 69 e 70 del regio decreto 18 novembre 1923, n. 2440.

Pertanto:

- la cessione dei crediti d’imposta in oggetto deve risultare “da atto pubblico o da scrittura privata, autenticata da notaio” (cfr. articolo 69, terzo comma, del regio decreto n. 2440 del 1923);

- l’atto di cessione deve essere notificato alla Direzione Provinciale dell’Agenzia delle entrate, competente in ragione del domicilio fiscale del cedente);

- il cessionario non può cedere ulteriormente il credito acquistato e dunque può esclusivamente utilizzarlo in compensazione tramite modello F24 (codice tributo 6834).

In alternativa, i crediti maturati in capo a società o enti appartenenti a un gruppo possono essere ceduti, in tutto o in parte, a una o più società o enti dello stesso gruppo, senza l'osservanza delle formalità previste dai richiamati articoli 69 e 70 del regio decreto n. 2440 del 1923.

In tale eventualità, la cessione è efficace a condizione che l'ente o società cedente indichi nella propria dichiarazione dei redditi gli estremi dei soggetti cessionari e gli importi ceduti a ciascuno di essi.

Inoltre, si fa presente che:

- ai fini della comunicazione all’Agenzia delle entrate della cessione dei crediti d’imposta di cui trattasi, non può essere utilizzata la Piattaforma telematica disponibile nell’area riservata del sito internet dell’Agenzia. In ogni caso, tale Piattaforma non rappresenta un mercato finanziario, bensì solo uno strumento per comunicare all’Agenzia, ai fini fiscali, l’avvenuta cessione di altre tipologie di crediti d’imposta;

- la comunicazione all’Agenzia della cessione dei crediti d’imposta, a prescindere dalla tipologia del credito e dalla modalità utilizzata (dichiarazione dei redditi, Piattaforma telematica, notifica), non implica che i crediti siano riconosciuti come certi, liquidi ed esigibili;

- l’Agenzia conserva il potere di controllare, secondo modalità e termini previsti dalle disposizioni vigenti, la regolarità fiscale dei comportamenti e degli atti posti in essere dal cedente e dal cessionario, ai fini del recupero dei crediti d’imposta indebitamente utilizzati;

- l’Agenzia è estranea al rapporto di natura civilistica intercorrente tra cedente e cessionario, non svolge funzioni di intermediazione, non interviene in ambito contrattuale, precontrattuale e in merito a questioni di natura non fiscale.