-

Cripto attività: codici tributo per la sostitutiva del bollo

Con Risoluzione n 10 del 6 febbraio le Entrate istituiscono i codici tributo per il versamento, tramite modello F24, dell’imposta sostitutiva dell’imposta di bollo sui rapporti aventi ad oggetto le cripto- attività di cui all’articolo 1, comma 146, della legge 29 dicembre 2022, n. 197 e ridenominazione del codice tributo “1727.

Sinteticamente sono istituiti i codici tributo “1728” e “1729” per consentire il versamento tramite F24, rispettivamente, della prima e della seconda rata d’acconto dell’imposta sostitutiva sui rapporti delle cripto-attività detenute dai soggetti residenti nel territorio dello Stato, tributo introdotto dalla legge di Bilancio 2023, in sostituzione della precedente imposta di bollo.

Cripto attvità: l’imposta sostitutiva dell’imposta di bollo

Ricordiamo che con l’articolo 1, comma 146, della Legge di Bilancio 2023 si prevede che al posto dell’imposta di bollo di cui all'articolo 13 della parte prima della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, si applica un'imposta sul valore delle cripto-attività detenute da soggetti residenti nel territorio dello Stato senza tenere conto di quanto previsto dal comma 18-bis dell’articolo 19 del decreto-legge 6 dicembre 2011, n. 201.

A tal proposito con la Risoluzione n 36 del 26 giugno 2023 è stato istituito il codice tributo “1727” per il relativo versamento, tramite modello F24.Nella Risoluzione n 10/2024 viene specificato che per i pagamenti a titolo di saldo, è utilizzato il codice tributo esistente “1727”, come di seguito ridenominato:

- “1727” denominato “Imposta sostitutiva dell’imposta di bollo sui rapporti aventi ad oggetto le cripto-attività – Saldo – Articolo 1, comma 146, della legge 29 dicembre 2022, n. 197”.

Con la Circolare n 30/2023 è stato ricordato innanzitutto che il comma 146 modificando il comma 18 dell’articolo 19 del decreto legge n. 201 del 2011, prevede che «A decorrere dal 2023, in luogo dell’imposta di bollo di cui all’articolo 13 della parte prima della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, si applica un’imposta sul valore delle cripto-attività detenute da soggetti residenti nel territorio dello Stato senza tenere conto di quanto previsto dal comma 18-bis del presente articolo».

Tenuto conto della esplicita esclusione dell’applicazione del comma 18-bis dell’articolo 19 del decreto legge n. 201 del 2011, tale imposta deve essere applicata da tutti i soggetti residenti nel territorio dello Stato che detengono criptoattività sulle quali non è stata applicata l’imposta di bollo e non solo dai soggetti che sono tenuti ad assolvere gli obblighi di monitoraggio fiscale ai sensi dell'articolo 4 del decreto legge n. 167 del 1990.

Pertanto, a decorrere dal 1° gennaio 2023, in assenza di un intermediario che applichi l’imposta di bollo, trova applicazione un’imposta sul valore delle cripto-attività detenute da tutti i soggetti residenti nel territorio dello Stato.

Al riguardo, si precisa che rientrano nell’ambito soggettivo di applicazione dell’imposta sul valore delle cripto-attività anche i contribuenti che prestano la propria attività lavorativa all’estero in via continuativa per i quali la residenza fiscale in Italia è determinata ex lege, in forza di presunzione legale che prescinde dalla ricorrenza o meno dei requisiti richiesti dall’articolo 2 del Tuir, e per i quali è previsto, ai sensi dell’articolo 38 del decreto legge 31 maggio 2020, n. 78, l’esonero dalla compilazione del modulo RW della dichiarazione dei redditi, non solo in relazione al conto corrente costituito all’estero per l’accredito degli stipendi o altri emolumenti derivanti dalle attività lavorative ivi svolte, ma anche relativamente a tutte le attività finanziarie e patrimoniali detenute all’estero.

L’ambito oggettivo di applicazione dell’imposta è costituito dalle criptoattività suscettibili di produrre redditi ai sensi della lettera c-sexies) del comma 1 dell’articolo 67 del Tuir.

Non rientrano nell’ambito oggettivo gli strumenti finanziari digitali di cui al decreto legge n. 25 del 2023.

Si rimanda alla Circolare n 30/2023 per gli altri chiarimenti in merito alla sostitutiva di cui si tratta.

Cripto attività: gli acconti dell’imposta sostitutiva del bollo

Con la Risoluzione in oggetto n 10 del 6 febbraio al fine di consentire il versamento dell’acconto dell’imposta sostitutiva, si istituiscono i codici tributo di seguito riportati:

- “1728” denominato “Imposta sostitutiva dell’imposta di bollo sui rapporti aventi ad oggetto le cripto-attività – Acconto I rata – Articolo 1, comma 146, della legge 29 dicembre 2022, n. 197”;

- “1729” denominato “Imposta sostitutiva dell’imposta di bollo sui rapporti aventi ad oggetto le cripto-attività – Acconto II rata – Articolo 1, comma 146, della legge 29 dicembre 2022, n. 197”.

Per i pagamenti a titolo di saldo, è utilizzato il codice tributo esistente “1727”, come di seguito ridenominato:

- • “1727” denominato “Imposta sostitutiva dell’imposta di bollo sui rapporti aventi ad oggetto le cripto-attività – Saldo – Articolo 1, comma 146, della legge 29 dicembre 2022, n. 197”.

-

Atto pignoramento presso terzi: va notificato sia al terzo che al debitore?

Durante l'edizione di Telefisco del 1 febbraio l'Agenzia delle Entrate come in ogni edizione ha fornito chiarimenti sulle principali tematiche fiscali, tra questi ha chiarito dubbi sulla notifica dell'atto di pignoramento nell'ambito del pignoramento verso terzi.

Si chiede se in caso di pignoramento presso terzi, disposto dall’agente della riscossione ai sensi dell’articolo 72 bis, Dpr 602/1973, sia obbligatoria la notifica dell’atto di pignoramento non solo al terzo ma anche al debitore iscritto a ruolo e, in caso di risposta positiva, quali sono le conseguenze laddove tale notifica non sia avvenuta.

Pignoramento presso terzi: la notifica è obbligatoria al terzo e al debitore?

L'agenzia ha replicato che l’atto di pignoramento presso terzi, emesso dall’agente della riscossione ai sensi dell’articolo 72 bis del Dpr 602/1973 deve essere notificato al terzo pignorato e anche al debitore.

Secondo l’art. 72-bis, comma 1, del DPR n. 602/1973, “l’atto di pignoramento dei crediti del debitore verso terzi può contenere, in luogo della citazione di cui all’articolo 543, secondo comma, numero 4, dello stesso codice di procedura civile, l’ordine al terzo di pagare il credito direttamente al concessionario, fino a concorrenza del credito per cui si procede…”.

Inoltre la Corte Costituzionale ha espressamente qualificato quella di cui all’art. 72-bis del DPR n. 602/1973 come “modalità di esecuzione forzata presso terzi” che l’agente della riscossione può scegliere ai fini della riscossione coattiva delle somme che gli sono state affidate (ordinanza n. 393 del 2008).

L'art. 49, comma 2, del citato decreto, prevede inoltre che: “Il procedimento di espropriazione forzata è regolato dalle norme ordinarie applicabili in rapporto al bene oggetto di esecuzione, in quanto non derogate dalle disposizioni del presente capo e con esso compatibili…”.

Pertanto, all’atto di pignoramento di cui al richiamato art. 72-bis del DPR n. 602/1973 si applica, nei limiti di compatibilità, la disciplina processuale civilistica dell’esecuzione presso terzi.

L'’art. 543, primo comma, c.p.c. “il pignoramento di crediti del debitore verso terzi o di cose del debitore che sono in possesso di terzi, si esige mediante atto notificato al terzo e al debitore a norma degli articoli 137 e seguenti.”. Ne consegue che anche l’atto di pignoramento disciplinato dall’art. 72-bis del DPR n. 602/1973 deve essere notificato sia al terzo, che al debitore.

-

Acconti imposte 2024: confermata la rata del 16 dicembre

Pubblicato in GU n Pubblicato in GU n 9 del 12 gennaio il Decreto Legislativo semplificazioni tributaria che contiene tra le altre la novità della possibilità di rateizzare gli acconti delle imposte.

Vediamo i dettagli di quanto verrà introdotto a breve con la pubblicazione del decreto nella Gazzetta Ufficiale.

Rateizzazione imposte: rateizzate fino al 16 dicembre

Nel dettaglio con l'art 8 rubricato "scadenza versamenti rateali delle imposte" il decreto prevede la possibilità di rateizzare le imposte fino al 16 dicembre.

All'articolo 20 del decreto legislativo 9 luglio 1997, n. 241, sono apportate le seguenti modificazioni:

- a) al comma 1, le parole: «, previa opzione esercitata dal contribuente in sede di dichiarazione periodica,» sono soppresse e le parole: «mese di novembre» sono sostituite dalle seguenti: «16 dicembre»;

- b) il comma 4 e' sostituito dal seguente: «4. I versamenti rateali sono effettuati entro il giorno 16 di ciascun mese.».

Le disposizioni si applicano a decorrere dal versamento delle somme dovute a titolo di saldo delle imposte relative al periodo d'imposta in corso al 31 dicembre 2023.

Sinteticamente e in altre parole:

- è prevista, dal periodo di imposta al 31.12.2023, un’ulteriore possibilità per la rateizzazione delle somme dovute a titolo di saldo e di acconto delle imposte, prevedendo appunto una rata per il 16 dicembre (attualmente la norma prevede che i versamenti vengano conclusi entro il mese di novembre)

- viene eliminato l’obbligo di esercizio dell’opzione del contribuente in dichiarazione per la rateizzazione, valorizzando in questo modo il comportamento concludente, ossia la scelta di avvalersi della dilazione,

- viene anche uniformata la scadenza per il versamento delle rate da parte di contribuenti con e senza la partita Iva (attualmente la norma prevede che le PIVA versino il 16 del mese gli altri a fine mese) prevedendo la scadenza al 16 di ogni mese, per le due categorie.

-

Rimborso imposte non dovute anche senza dichiarazione integrativa

La sentenza numero 15211 della Corte di Cassazione, pubblicata il 30 maggio 2023, prende in esame la situazione particolare dell’eventuale esistenza del diritto al rimborso di una imposta versata ma non dovuta in assenza di una dichiarazione integrativa a favore, presentata dal contribuente.

In linea generale la trasmissione di una dichiarazione integrativa è possibile per tutto l‘arco temporale durante il quale il contribuente può fare valere il suo eventuale diritto al rimborso, ma ci possono essere situazioni nelle quali la predisposizione della nuova dichiarazione non è possibile (come quello esaminato dalla sentenza) e, in ogni caso, è possibile che tale adempimento semplicemente non sia stato effettuato; la domanda a cui risponde la sentenza è se tale passaggio sia necessario o meno.

Il perno della questione è se la dichiarazione dei redditi, erroneamente compilata, costituisce fonte dell’obbligazione tributaria oppure no.

La Corte di Cassazione inizia col spiegare che la risposta non è uguale per tutti i tributi, e bisogna fare una differenziazione fondamentale tra:

- l’IVA, per la quale, in base all’articolo 21 comma 7 del DPR 633/72, l’obbligazione tributaria scaturisce dall’emissione del documento che certifica il ricavo, a prescindere dall’effettuazione dell’operazione;

- le imposte dirette, come IRES o IRPEF, per le quali non sono contemplate ipotesi di responsabilità fiscale che prescindono dall’effettiva esistenza di un reddito, in rispetto al principio della capacità contributiva sancito dall’articolo 53 della Costituzione.

Quindi, in relazione alle imposte sui redditi, la Corte di Cassazione ci spiega che “le dichiarazioni fiscali, in particolare quelle dei redditi, non sono atti negoziali o dispositivi, né costituiscono titolo dell'obbligazione tributaria, ma sono dichiarazioni di scienza, sicché possono, in linea di principio, essere liberamente emendate e ritrattate dal contribuente, anche in sede processuale, se ne possa derivare l'assoggettamento del dichiarante ad oneri contributivi diversi e più gravosi di quelli che, sulla base della legge, devono restare a suo carico, ciò anche ai sensi dell’articolo 53 Costituzione”.

Assodata l’esistenza di diritto al rimborso dell’imposta versata per un reddito inesistente, il passo successivo è comprendere se per fare valere tale diritto è necessario predisporre e trasmettere una dichiarazione integrativa a favore.

A riguardo la sentenza 15211/2023 ci dice che “né l’istanza di rimborso è preclusa dall’omessa presentazione della dichiarazione integrativa […], non sussistendo alcuna interferenza tra l'autonoma facoltà di emendare gli errori mediante dichiarazione integrativa e la presentazione dell'istanza stessa, operando la prima nell’ambito dell’accertamento del debito tributario e la seconda nell’ambito del procedimento di riscossione”.

La motivazione giuridica di ciò si basa sull’articolo 38 del DPR 602/1973, il quale al comma 1 prevede che “il soggetto che ha effettuato il versamento diretto può presentare […] istanza di rimborso, entro il termine di decadenza di quarantotto mesi dalla data del versamento stesso, nel caso di errore materiale, duplicazione ed inesistenza totale o parziale dell'obbligo di versamento”.

In base a tale articolo, il quale governa la presentazione della domanda di rimborso delle imposte versate in misura eccedente rispetto a quanto dovuto, che, come si noterà, in nessun punto cita la necessità della predisposizione di una dichiarazione integrativa a favore, gli elementi che possono giustificare la presentazione dell’istanza sono:

- l’errore materiale nell’atto del versamento dell’imposta;

- la duplicazione del versamento dell’imposta;

- l’inesistenza, parziale o totale, dell’obbligazione tributaria.

In particolare modo, la previsione che legittima l’istanza di rimborso in conseguenza di “inesistenza” dell’obbligazione tributaria, aprirebbe alla legittimità del rimborso per tutte quelle situazioni che prescindono da un errore materiale di versamento e che invece vedono scaturire una obbligazione tributaria dal comportamento del contribuente, come, ad esempio, la mancata esposizione in dichiarazione delle perdite fiscali.

In definitiva e in conseguenza di tutto ciò, secondo la sentenza numero 15211/2023 della Corte di Cassazione, il diritto al rimborso delle imposte sui redditi non dovute, sussiste a prescindere dalla trasmissione di una dichiarazione integrativa a favore e tale diritto può essere fatto valere presentando istanza di rimborso ex articolo 38 del DPR 602/1973.

-

Controlli automatizzati dichiarazione: codici tributo per pagamenti parziali

Con Risoluzione n 60 dell'8.11.2023 le entrate istituiscono i codici tributo per il versamento delle somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

I 96 codici di nuova istituzione sono utilizzabili nell’eventualità in cui il contribuente, destinatario della comunicazione inviata ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973, non intenda versare l’importo complessivamente richiesto, riportato nel modello di pagamento F24 precompilato allegato alla comunicazione, ma ne intenda versare solo una quota.

In tal caso, deve essere predisposto un modello F24 nel quale i codici istituiti sono esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, riportando anche, nei campi specificamente denominati, il codice atto e l’anno di riferimento (nel formato “AAAA”) reperibili all’interno della stessa comunicazione.

Per agevolare i contribuenti ad individuare l’esatta codifica, nella tabella, in corrispondenza dei codici tributo di nuova istituzione (prima colonna), sono riportati i codici tributo già istituiti (seconda colonna), utilizzati per il versamento spontaneo.

Consulta qui tutto l'elenco dalla Risoluzione n 60 dell'8.11.2023.

Allegati: -

Tobin tax: i codici tributo per utilizzo dell’eventuale credito

Con Risoluzione n 57 del 26 ottobre le Entrate istituiscono il codice tributo per l’utilizzo in compensazione, tramite modello F24, dell’imposta sulle transazioni finanziarie di cui all’articolo 1, commi 491, 492 e 495 della legge 24 dicembre 2012, n. 22

Ricordiamo che l’articolo 1, della legge 24 dicembre 2012, n. 228, ai commi 491, 492 e 495, ha introdotto un’imposta sulle transazioni finanziarie e con risoluzione n. 62/E del 4 ottobre 2013 sono stati istituiti i codici tributo per il versamento, tramite modello F24, dell’imposta in argomento.

L’articolo 28, comma 3-bis, del decreto-legge 27 gennaio 2022, n. 4, convertito con modificazioni, dalla legge 28 marzo 2022, n. 25, ha introdotto all'articolo 17, comma 2, del decreto legislativo 9 luglio 1997, n. 241, la lettera d-bis), includendo in tal modo, nell’elenco dei crediti ammessi per cui è ammessa la compensazione anche l'imposta sulle transazioni finanziarie.

A tal fine, per consentire l’utilizzo in compensazione dell’eventuale credito risultante dalla dichiarazione dell’Imposta (Financial Transaction Tax) tramite il modello F24, da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “4067” denominato “Credito relativo all’imposta sulle transazioni di azioni e di altri strumenti partecipativi, sulle transazioni relative a derivati su equity e sulle negoziazioni ad alta frequenza relative ad azioni e strumenti partecipativi – art. 1, commi 491, 492 e 495, l. n. 228/2012”.

Leggi anche: Come funziona la Tobin tax, l’imposta sulle transazioni finanziarie per approfondimenti sulla tassa.

Allegati: -

Denuncia d’imposta sulle assicurazioni: pubblicato il nuovo modello

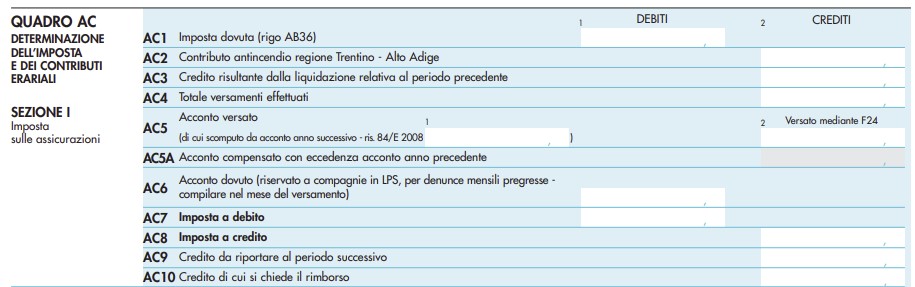

Le Entrate con il Provvedimento n 113875 del 31 marzo dispongono un aggiornamento del modello di denuncia dell’imposta sulle assicurazioni dovuta sui premi ed accessori incassati nell’esercizio annuale scaduto, previsto dall’articolo 9 della legge 29 ottobre 1961, n. 1216, nonché delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Scarica qui modello e istruzioni

Ricordiamo che, gli assicuratori, ai sensi dell’art. 9 della legge n. 1216 del 29 ottobre 1961, sono tenuti a presentare la denuncia dell’ammontare complessivo dei premi ed accessori incassati nell’esercizio annuale scaduto, su cui è dovuta l’imposta, distinti per categorie di assicurazioni.

La suddetta denuncia deve essere presentata per via telematica entro il 31 maggio di ciascun anno all’Agenzia delle Entrate.

Con la medesima denuncia, le imprese di assicurazione sono tenute inoltre a comunicare:

- l’ammontare del Contributo al Servizio Sanitario Nazionale dovuto sui premi delle assicurazioni per la responsabilità civile per i danni causati dalla circolazione dei veicoli a motore e dei natanti, ai sensi dell’art. 334 del D.Lgs. 7 settembre 2005, n. 209;

- l’importo dei premi riguardanti i rami ”incendio”, “responsabilità civile diversi”, “auto rischi diversi” e “furto”, nonché l’importo dovuto per il Contributo al Fondo di Solidarietà per le vittime delle richieste estorsive e dell’usura disciplinato dall’art. 18, comma 3 della legge 23 febbraio 1999, n. 44;

- l’ammontare degli importi annualmente versati alle province mediante apposita procedura telematica, distinti per contratto ed ente di destinazione, ai sensi dall’articolo 17, comma 4, del decreto legislativo 6 maggio 2011, n. 68.

Attenzione al fatto che, il modello integrato è utilizzato a decorrere dalle denunce da presentare nel 2023.

In particolare, con il provvedimento è approvata la versione aggiornata, unitamente alle relative istruzioni, del modello di denuncia:

- dell’imposta sulle assicurazioni dovuta sui premi e accessori incassati nell’esercizio annuale scaduto

- e l’elenco dei dati da comunicare annualmente, relativi agli importi versati alle province, distinti per contratto ed ente di destinazione,

entrambi da presentare all’Agenzia delle Entrate esclusivamente con modalità telematica.

Denuncia imposta assicurazioni su premi e accessori incassati: novità

Viene specificato che nella nuova versione del modello, sono stati previsti due nuovi campi nel quadro AC nei quali è possibile compensare:

- l’eventuale importo residuo dell’acconto versato per il periodo di riferimento, che non è stato scomputato dai versamenti periodici,

- con l’ammontare dell’acconto dovuto per l’anno d’imposta successivo.

Inoltre, con il provvedimento si approvano anche le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello di denuncia e presenti nell’ALLEGATO B.

Il modello approvato deve essere utilizzato a decorrere dalle denunce da presentare con cadenza annuale relative all’anno 2022.

Allegati: