-

Invio comunicazioni e inviti dalle Entrate: regole delle sospensioni 2024

Con il Decreto legislativo semplificazioni adempimenti tributari pubblicato in GU n 9 del 12 gennaio si da prima attuazione alla norme della Riforma Fiscale (Legge n 11172023) sulle semplificazioni.

Nel dettaglio, con l'art 10 rubricato Sospensione dell'invio di comunicazioni e inviti si sospende, salvo casi di indifferibilità e urgenza:

- dal 1° al 31 agosto,

- e dal 1° al 31 dicembre,

- l'invio dei seguenti atti, elaborati o emessi dall'Agenzia delle entrate:

- a) comunicazioni degli esiti dei controlli automatizzati effettuati ai sensi degli articoli 36-bis (liquidazioni delle imposte, dei contributi, dei premi e dei rimborsi dovuti in base alle dichiarazioni) del DPR n. 600 del 1973 e 54-bis (liquidazione dell’IVA dovuta in base alle dichiarazioni) del DPR n. 633 del 1972;

- b) comunicazioni degli esiti dei controlli formali effettuati ai sensi dell'articolo 36-ter del DPR n. 600 del 1973;

- c) comunicazioni degli esiti della liquidazione delle imposte dovute sui redditi assoggettati a tassazione separata, di cui all'articolo 1, comma 412, della legge n. 311 del 2004;

- d) inviti all'adempimento (lettere di compliance) di cui all'articolo 1, commi da 634 a 636, della legge n. 190 del 2014.

Si conferma l’efficacia delle disposizioni di cui all'articolo 7-quater, comma 17, del decreto- legge n. 193 del 2016 (sospensione dal 1º agosto al 4 settembre dei termini previsti per il pagamento delle somme dovute a seguito dei controlli automatici effettuati ai sensi degli articoli 36-bis del DPR n. 600 del 1973 e 54-bis del DPR n. 633 del 1972, e a seguito dei controlli formali effettuati ai sensi dell'articolo 36-ter del citato DPR n. 600 del 1973 e della liquidazione delle imposte sui redditi assoggettati a tassazione separata) e all’articolo 37, comma 11-bis, secondo periodo, del decreto-legge n. 223 del 2006 (ai sensi del quale, in relazione agli adempimenti fiscali e al versamento delle somme di cui agli articoli 17 – ovvero con versamento unitario e in compensazione – e 20, comma 4 – versamenti rateali -, del decreto legislativo n. 241 del 1997, i termini per la trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall'Agenzia delle entrate o da altri enti impositori sono sospesi dal 1º agosto al 4 settembre, esclusi quelli relativi alle richieste effettuate nel corso delle attività di accesso, ispezione e verifica, nonché delle procedure di rimborso ai fini dell'imposta sul valore aggiunto).

-

Uso del contante 2024: invariata la soglia di 5.000 euro. In arrivo soglia UE

La legge di bilancio 2024 in vigore dal 1 gennaio non ha previsto novità per la soglia di utilizzo della moneta contante, resta pertanto in vigore l'ultima modifica normativa, ossia quella introdotta con la legge di bilancio 2023 che innalzava tale limite a 5000 a partire dal 1 gennaio 2023.

Prima di dettagliare la norma riguardante l'uso del contante è importante segnalare che in data 18 gennaio è stato raggiunto un primo accordo tra il Consiglio e il Parlamento UE per un nuovo pacchetto comunitario sull'antiriciclaggio.

Tra le altre novità in arrivo, vi è l’individuazione di una soglia unionale di 10.000 euro, con la possibilità per i singoli Stati membri di imporre un limite inferiore.

Vi sarà un controllo obbligatorio anche sulle transazioni occasionali in contanti tra i 3.000 e i 10.000 euro, con l’identificazione del disponente.

Uso del contante: soglia a 5.000 euro per il 2024

Per il 2024 resta in vigore quanto previsto dalla legge di Bilancio 2023 in merito alla soglia dell'uso del contante.

Ricordiamo che l'art 49 del decreto legislativo n 231/2007 ai commi 1, 2, 3 recita come segue.

È vietato il trasferimento di denaro contante e di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, siano esse persone fisiche o giuridiche, quando il valore oggetto di trasferimento, è complessivamente pari o superiore a 3.000 euro. Il trasferimento superiore al predetto limite, quale che ne sia la causa o il titolo, è vietato anche quando è effettuato con più pagamenti, inferiori alla soglia, che appaiono artificiosamente frazionati e può essere eseguito esclusivamente per il tramite di banche, Poste italiane S.p.a., istituti di moneta elettronica e istituti di pagamento, questi ultimi quando prestano servizi di pagamento diversi da quelli di cui all'articolo 1, comma 1, lettera b), numero 6), del decreto legislativo 27 gennaio 2010, n. 11.

Il trasferimento effettuato per il tramite degli intermediari bancari e finanziari avviene mediante disposizione accettata per iscritto dagli stessi, previa consegna ai medesimi intermediari della somma in contanti.

A decorrere dal terzo giorno lavorativo successivo a quello dell'accettazione, il beneficiario ha diritto di ottenere il pagamento nella provincia del proprio domicilio.

La comunicazione da parte del debitore al creditore della predetta accettazione produce gli effetti di cui all'articolo 1277, primo comma, del codice civile e, nei casi di mora del creditore, gli effetti di cui all'articolo 1210 del medesimo codice.

Per il servizio di rimessa di denaro ((di cui all'articolo 1, comma 2, lettera h-septies.1), numero 6), del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385)), la soglia è di 1.000 euro.

Per la negoziazione a pronti di mezzi di pagamento in valuta, svolta dai soggetti iscritti nella sezione prevista dall'articolo 17-bis del decreto legislativo 13 agosto 2010, n. 141, la soglia è di 3.000 euro.

La novità introdotta della legge di bilancio 2023, rimasta invariata nel 2024, va a modificare tale articolo al comma 3-bis stabilendo che a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2022, il divieto di cui al comma 1 e la soglia di cui al comma 3 sono riferiti alla cifra di 2.000 euro.

A decorrere dal 1° gennaio 2023, il predetto divieto di cui al comma 1 è riferito alla cifra di 5.000 euro.

-

Gestori crisi d’impresa: pagamento contributo iscrizione entro il 31.01

Con informativa del 18 gennaio il CNDCEC ricorda che il 31 gennaio scade il versamento del contributo annuo pari a 50 euro ai fini del mantenimento dell’iscrizione nell’albo dei soggetti incaricati dall’autorità giudiziaria delle funzioni di gestione e di controllo nelle procedure di cui al Codice della crisi e dell’insolvenza (art. 356 d.lgs. 12 gennaio 2019, n. 14; art. 8 decreto del Ministero della giustizia 3 marzo 2022, n. 75).

Le istruzioni del Ministero della Giustizia.

Albo Gestori crisi d'impresa: contributo annuo in scadenza il 31.01

L’art. 8, comma 2, del decreto del Ministero della giustizia 3 marzo 2022, n. 75 stabilisce che: “Per il mantenimento dell'albo è posto a carico dell'iscritto un contributo annuo di euro cinquanta. Il contributo è dovuto dall'anno successivo a quello dell'iscrizione”

Il successivo comma 4 del menzionato art. 8, prevede che tale contributo debba essere versato entro il 31 gennaio di ciascun anno e l'attestazione di pagamento deve essere inviata al Ministero della giustizia entro il 30 aprile successivo a mezzo PEC.

Per procedere, secondo le istruzioni del ministero della Giustizia, occorre accedere:

- al sito: https://www.giustizia.it/giustizia/page/it/gestori_crisi_di_impresa_albo_iscrizione

- all’aera riservata "pagamenti" per effettuare il versamento del contributo annuo mediante PagoPA.

Lo stesso Ministero aggiunge che, effettuato il versamento tramite PagoPA o, in alternativa, caricata (upload), sempre in area riservata, diversa ricevuta di pagamento, l’invio della ricevuta a mezzo PEC non è necessaria.

Al fine di evitare di incorrere in provvedimenti di sospensione dal menzionato albo, si ricorda che il termine per effettuare il versamento di 50 euro per il mantenimento dell’iscrizione all’albo ex art. 356 d.lgs. 12 gennaio 2019, n. 14 è fissato al 31 gennaio 2024

-

Statuto del Contribuente: in vigore dal 18.01 le nuove norme

Viene pubblicato in GU 2 del 3 gennaio il Decreto legislativo n 219/2023 con Modifiche allo Statuto dei diritti del contribuente.

Le norme sono in vigore dal quindicesimo giorno successivo alla pubblicazione in GU del Decreto in oggetto.

Ricordiamo che il Disegno di legge delega Fiscale pubblicato in GU n 189 del 14 agosto con l'art. 4 rubricato Principi e criteri direttivi per la revisione dello statuto dei diritti del contribuente ha previsto tra l'altro, la progressiva soppressione del Garante del contribuente con l'introduzione di un organo monocratico chiamato Garante Nazionale.

Lo statuto del Contribuente: nuove norme in vigore dal 18 gennaio

Lo Statuto del Contribuente di cui alla legge n. 212 del 2000 (nella attuale formulazione) insieme agli articoli 3, 23, 53 e 97 della Costituzione rappresenta uno dei fondamentali riferimenti nell’ordinamento italiano per quanto riguarda i principi generali della normativa in materia tributaria

Nel testo dell’articolo 4 della delega al Governo in commento, viene definito “legge generale tributaria”.

Lo Statuto del contribuente nella versione precedente a quella ora approvata col Dlgs n 219/2023 era composto da 21 articoli.

La più recente modificazione consisteva nell’aggiunta all’articolo 6 (Conoscenza degli atti e semplificazione) di un comma 5-bis concernente l’esercizio di attività istruttorie di controllo nei confronti del contribuente del cui avvio lo stesso sia stato informato.

Vediamo le novità introdotte in attuazione dell'art 4 della Delega Fiscale e in vigore dal 18 gennaio 2024

Nuovo Statuto del Contribuente: le novità sul contraddittorio preventivo

Il Decreto legislativo, con Modifiche allo Statuto dei diritti del contribuente in considerazione dei pareri espressi dalle Commissioni parlamentari competenti e dalla Conferenza unificata, viene modificato con alcune novità rispetto al testo approvato in esame preliminare.

Tra le novità di rilievo quella sul contraddittorio preventivo per tutti gli atti autonomamente impugnabili.

In particolare, l’Amministrazione comunica al contribuente, con modalità idonee a garantirne la conoscibilità, lo schema di provvedimento, assegnando un termine non inferiore a sessanta giorni, termine inderogabile per consentire allo stesso contribuente eventuali controdeduzioni ovvero, su richiesta, per accedere ed estrarre copia degli atti del fascicolo.

Se i sessanta giorni scadono successivamente al termine di decadenza per l’adozione dell’atto conclusivo, o se fra la scadenza del termine assegnato per l’esercizio del contraddittorio e il termine di decadenza per l’emissione del provvedimento decorrono meno di centoventi giorni, tale ultimo termine è posticipato al centoventesimo giorno successivo alla data di scadenza del termine di esercizio del contraddittorio.

L’atto predisposto dopo il contraddittorio deve tenere in considerazione le osservazioni del contribuente e, per quelle non accolte l’Amministrazione è tenuta a motivarle.

Il contraddittorio, infine, opera a prescindere dal fatto che ci sia stato l’accesso presso le sedi del contribuente o una semplice “indagine a tavolino”.Nuovo Statuto del Contribuente: sintesi delle altre novità

Inoltre, in generale tra gli intenti della riforma vi è quello di valorizzare la vocazione delle disposizioni dello statuto quali norme di diretta attuazione dei principi costituzionali, di quelli dell'ordinamento dell'UE e della convenzione europea dei diritti dell'uomo.

Inoltre, tra le novità si introduce la disciplina in tema di nullità estendendo la stessa anche ai casi di difetto assoluto di attribuzione e di violazione e/o elusione del giudicato.

Si amplia la casistica delle ipotesi di autotutela obbligatoria ad altre fattispecie, quali la mancata considerazione di pagamenti d’imposta regolarmente eseguiti, la mancanza di documentazione successivamente sanata non oltre i termini di decadenza e l’errore sul presupposto dell’imposta e si innalza a un anno il limite temporale per procedere all’autotutela dopo la definitività dell’atto.

Si riqualificano come annullabili gli atti dell’Amministrazione finanziaria adottati in difformità dal contenuto della risposta, espressa o tacita, precedentemente resa a un’istanza di interpello.

-

Versamenti IVA e ritenute: passa a 100 euro la soglia minima

Con l'art 9 del Dlgs Semplificazioni adempimenti pubblicato in GU n 9 del 12 gennaio, si prevede di ampliare la soglia versamenti minimi dell'IVA e delle ritenute sui redditi di lavoro autonomo.

In particolare, si innalza a 100 euro la soglia dei versamenti minimi, vediamo da quando partono le buone regole.

Versamenti IVA: soglia minima a 100 euro

Il Dlgs semplificazioni prevede novità in tema di soglia dei versamenti minimi per IVA e ritenute.

In particolare, si prevede di apportare apportate modifiche all'articolo 1, comma 4, del DPR n. 100 del 1998 e nel dettaglio:

- innalzando da 25,82 le vecchie 50.000 mila lire della norma originaria, a 100 euro il limite previsto per effettuare il versamento IVA mensile/trimestrale, nel caso di un importo dovuto inferiore alla predetta soglia, insieme a quello relativo al mese successivo;

- prevedendo che in ogni caso il versamento della somma vada effettuato entro il 16 dicembre dello stesso anno. Come specifica il dossier di commento al decreto, i versamenti relativi ai mesi da gennaio a novembre, in caso di liquidazione mensile, ovvero ai primi tre trimestri solari, in caso di liquidazione trimestrale, qualora di importo non superiore a 100 euro, sono comunque effettuati entro il 16 dicembre dello stesso anno.

Inoltre, si prevede di apportare modifiche all'articolo 7, comma 1, lettera a), del DPR n. 542 del 1999:

- innalzando da 25,82 a 100 euro il limite previsto per effettuare il versamento IVA mensile, in caso appunto di un importo dovuto inferiore alla predetta soglia, insieme a quello relativo al mese successivo, da parte dei contribuenti che nell'anno solare precedente hanno realizzato un volume d'affari non superiore a 600 milioni di lire per le imprese aventi per oggetto prestazioni di servizi e per gli esercenti arti o professioni, ovvero un miliardo di lire per le imprese aventi per oggetto altre attività;

- prevedendo che in ogni caso il versamento della somma vada effettuato entro il 16 dicembre dello stesso anno.

Ne dettaglio, le disposizioni su indicate si applicano a decorrere dalle somme dovute con riferimento alle liquidazioni periodiche relative all'anno d'imposta 2024.

Versamenti ritenute: soglia minima a 100 euro

Si dispone inoltre che, se l'importo dovuto con riferimento alle ritenute:

- sui redditi di lavoro autonomo e su altri redditi,

- e sulle provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari

non supera il limite di 100 euro, il versamento è effettuato insieme a quello relativo al mese successivo e comunque entro il 16 dicembre dello stesso anno.

Il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo.

La disposizione si applica ai compensi corrisposti a decorrere dal mese di gennaio 2024.

In merito alle ritenute sui corrispettivi dovuti dal condominio all’appaltatore:

- si anticipa dal 30 giugno al 16 giugno

- e dal 20 dicembre al 16 dicembre

i termini per il versamento da parte del condominio della ritenuta del 4% a titolo di acconto dell'imposta sul reddito dovuta dal percipiente, con obbligo di rivalsa, sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi, anche se rese a terzi o nell'interesse di terzi, effettuate nell'esercizio di impresa.

Si stabilisce poi che il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo (attualmente le ritenute operate nel mese di dicembre possono essere versate entro il 30 giugno dell'anno successivo).

-

RC Auto e moto: come confrontare i prezzi sul sito del Ministero

Il Decreto Legislativo n 184 del 22 novembre, pubblicato in GU n 290 del 13 dicembre, contiene diverse novità per l'RC auto in vigore dal 23 dicembre.

Il decreto, che recepisce la direttiva 2021/2118 del Parlamento Europeo e del Consiglio in materia di RC Auto, prevede alcune modifiche al Codice delle Assicurazioni Private e al Codice della Strada per garantire una maggiore tutela dell’assicurato.

Decreto legisltivo RC auto: le principali novità

Tra le principali novità, si prevedono deroghe all’obbligo assicurativo per i veicoli ritirati dalla circolazione o non idonei come mezzo di trasporto.

Si disciplina il regime della sospensione della copertura assicurativa per tutti i veicoli, con particolari norme agevolate per i veicoli di carattere storico in ragione del loro valore collezionistico.

Il decreto detta nuove regole anche per quanto riguarda l’obbligo assicurativo per i veicoli elettrici “leggeri”, che verranno individuati con apposito Decreto Interministeriale del Mimit e del Mit di concerto con il Ministero dell’Interno.

È stato precisato, inoltre, che l’obbligo di copertura assicurativa si considera adempiuto anche attraverso la stipula da parte di soggetti pubblici o privati di polizze che coprono il rischio di una pluralità di veicoli (assicurati “Corporate”) ricomprendendovi, per esempio, le attività di noleggio, sharing, rivendite di veicoli, utilizzo di flotte di autobus, autocarri, scuolabus.

Inoltre, il MIMIT nel comunicato che annuncia il decreto ricorda le novità previste dalla la legge di Bilancio per il 2024 in materia di rischi catastrofali.

In particolare, le imprese con sede legale in Italia o aventi sede legale all’estero, ma con stabile organizzazione in Italia, dovranno stipulare, entro il 31 dicembre 2024, contratti per assicurare i loro terreni, fabbricati, impianti e macchinari da eventuali danni causati da calamità naturali ed eventi catastrofali.

Infine, per abbassare i rischi e garantire la stabilità finanziaria del sistema assicurativo, si prevede in Manovra anche l’istituzione di un Fondo di garanzia dei rami vita al quale le imprese assicurative sono chiamate ad aderire.

Preventivass: come confrontare i prezzi dell'RC auto

Il decreto in oggetto prevede di introdurre l'art 132.1 dopo l'art 132 del codice delle assicurazione.

Nel dettaglio si introduce il Preventivatore per il confronto dei prezzi dell'assicurazione autoveicoli.

I consumatori possono confrontare gratuitamente:

- i prezzi,

- le tariffe,

- le condizioni contrattuali,

delle imprese di assicurazione che forniscono copertura nel ramo dell'assicurazione obbligatoria della responsabilita' civile derivante dalla circolazione dei veicoli a motore, attraverso lo strumento indipendente denominato:

- "Preventivass",

- consultabile nei siti internet dell'IVASS e del Ministero delle imprese e del made in Italy.

Il decreto prevede che, il preventivatore è dotato delle seguenti caratteristiche:

- a) assicura che i prestatori di servizi ricevano pari trattamento nei risultati di ricerca;

- b) indica chiaramente l'identita' dei proprietari e degli operatori dello strumento di confronto;

- c) enuncia i criteri chiari e oggettivi su cui si basa il confronto;

- d) utilizza un linguaggio chiaro;

- e) fornisce informazioni precise e aggiornate e indica la data dell'ultimo aggiornamento;

- f) e' aperto a qualsiasi prestatore dell'assicurazione obbligatoria di cui al comma 1, mette a disposizione le informazioni pertinenti, include un'ampia gamma di offerte che copre un segmento significativo del mercato dell'assicurazione autoveicoli e, se le informazioni presentate non forniscono un quadro completo del mercato, fornisce all'utente una chiara indicazione in tal senso prima di mostrare i risultati;

- g) prevede una procedura efficace per segnalare le informazioni errate;

- h) comprende una dichiarazione indicante che i prezzi si basano sulle informazioni fornite e fa salvi ulteriori sconti applicabili in sede di sottoscrizione del contratto..

-

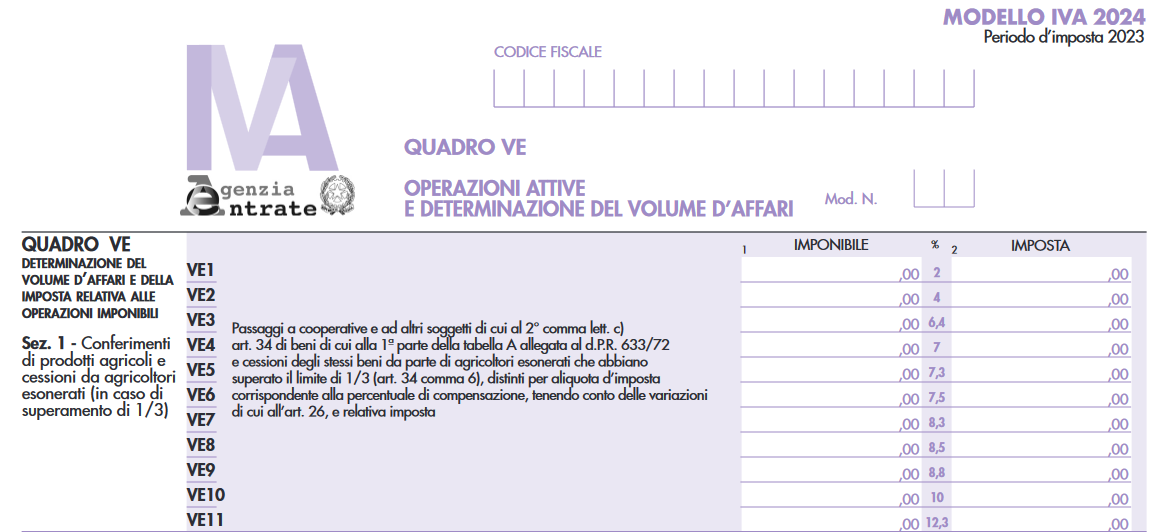

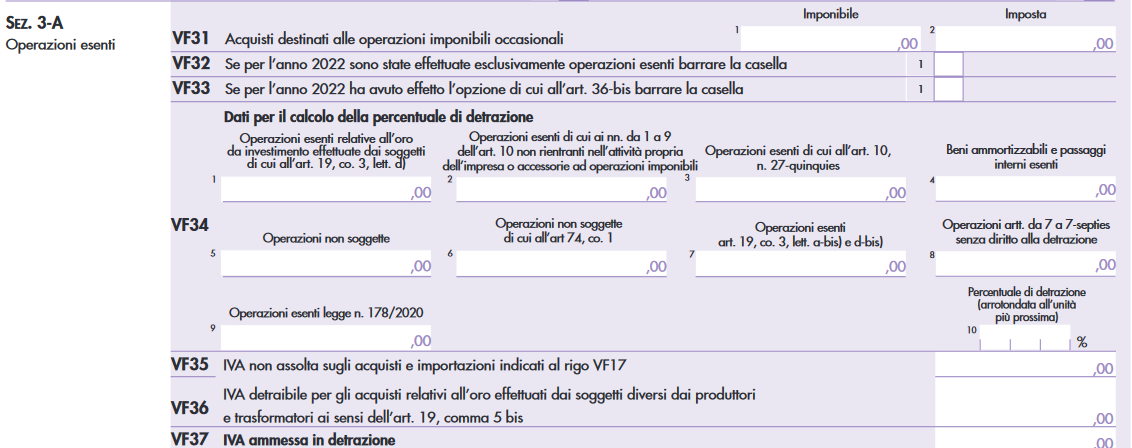

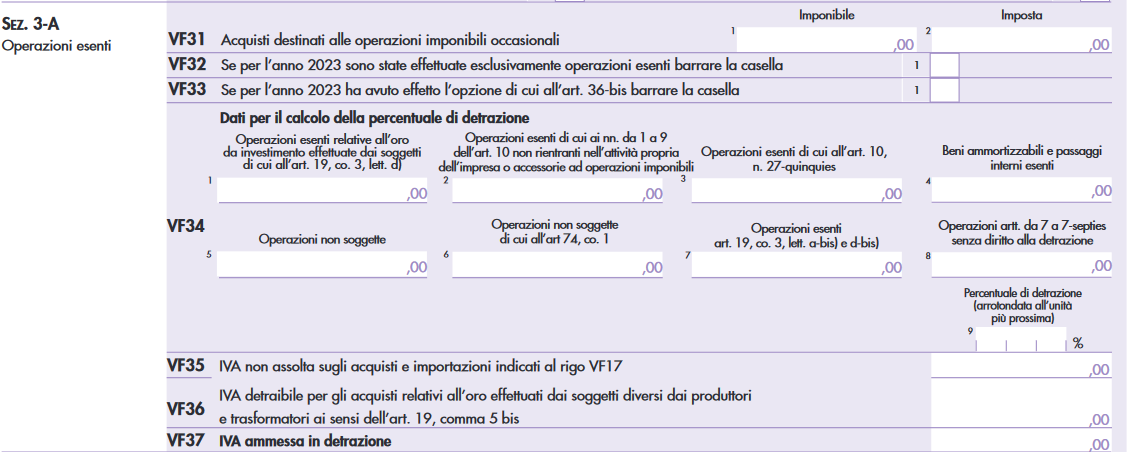

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.