-

Prima casa: nuovo termine di 2 anni anche al credito d’imposta

Con la Risposta a interpello n 197 del 30 luglio si chiarisce l'agevolazione prima casa nel nuovo termine di due anni entro cui alienare l'immobile preposseduto.

Ricordiamo appunto che dal 1° gennaio 2025, grazie alla Legge di Bilancio 2025 (art. 1, comma 116, Legge n. 207/2024), il termine per vendere la casa pre-posseduta per mantenere l’agevolazione “prima casa” è stato esteso da uno a due anni.

Una modifica significativa che mira a semplificare il cambio della prima abitazione.L’istante ha acquistato nel novembre 2024 una nuova “prima casa” con le agevolazioni fiscali, pur possedendo ancora un immobile acquistato con le stesse agevolazioni, impegnandosi a venderlo entro un anno.

A seguito della modifica normativa del 2025, che ha esteso tale termine da uno a due anni, chiede:- se può beneficiare del nuovo termine biennale, anche se ha acquistato prima del 2025;

- se può mantenere il diritto al credito d’imposta per il riacquisto, vendendo l’immobile precedente entro due anni e non più entro uno.

Prima casa: nuovo termine di 2 anni per vendere e mantenere l’agevolazione

Con la novità normativa si prevede che il contribuente, già titolare di una casa acquistata con agevolazioni, possa beneficiare dell’aliquota agevolata al 2% anche se non ha ancora venduto l’immobile pre-posseduto, purché ciò avvenga entro due anni dal nuovo acquisto.

Secondo quanto chiarito dalla Risposta n. 197/2025 dell’Agenzia delle Entrate, il nuovo termine non è limitato agli atti stipulati dopo il 1° gennaio 2025, ma vale anche per gli atti stipulati nel 2024, se al 31 dicembre 2024 non è ancora decorso il termine di un anno per la vendita della prima casa.

Le entrate chiarisconono anche che l'agevolazione fiscale all'acquisto riguarda:

- l’aliquota di registro ridotta al 2% per chi acquista una prima casa;

- il credito d’imposta che spetta a chi vende la prima casa e ne riacquista una nuova entro un anno.

La normativa sul credito d’imposta (art. 7, L. 448/1998) non è stata modificata, tuttavia, l’Agenzia conferma che, in coerenza con la ratio della riforma del 2016, il credito spetta anche se il nuovo acquisto precede la vendita, a condizione che l’immobile pre-posseduto venga venduto entro due anni.

Il credito d’imposta spetta anche se si vende entro due anni (non più solo entro uno), ma solo se l’acquisto agevolato avviene prima della vendita e si rispetta la nuova finestra temporale.

Differenze tra agevolazione prima casa e credito d’imposta per riacquisto

Caratteristica Agevolazione prima casa Credito d’imposta riacquisto Quando si applica Al momento dell’acquisto di una casa Dopo la vendita di una casa già agevolata Beneficio fiscale Aliquota ridotta: 2% imposta di registro (o IVA ridotta) Recupero imposta già versata sulla casa precedente Requisito principale Non possedere altri immobili agevolati (oppure impegnarsi a venderli entro 2 anni) Acquistare una nuova casa con agevolazioni entro 1 anno dalla vendita della precedente (ora anche entro 2 anni, secondo prassi) Normativa di riferimento Nota II-bis, art. 1 Tariffa Parte I, DPR 131/1986 Art. 7, Legge 448/1998 Compatibilità Si applica anche se si possiede un’altra casa, se venduta entro 2 anni Compatibile solo se vendita e riacquisto avvengono nei termini e con requisiti -

Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio

Con il Provveddimento n 309107 del 28 luglio le Entrate pubblicano Modello e istruzione per l'opzione, nel settore del trasporto merci e della logistica, per l’assolvimento dell’IVA da parte del committente del servizio.

Scarica qui:

- Modello opzione IVA committente settore logistico,

- Istruzioni opzione IVA committente settore logistico.

Opzione IVA Logistica dal committente: le comunicazioni dal 30 luglio

ll modello di comunicazione dell’opzione per le prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica deve essere utilizzato per comunicare all’Agenzia delle entrate l’opzione esercitata dal committente e dal prestatore per il regime transitorio introdotto dall’articolo 1, comma 59, della legge 30 dicembre 2024, n. 207.

Detto regime stabilisce che, il pagamento dell’IVA dovuta sulle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati venga effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell'imposta dovuta.

La facoltà di esercizio dell’opzione, ivi prevista, è consentita anche nei rapporti tra i subappaltatori.

L’esercizio dell’opzione in uno qualsiasi dei rapporti tra subappaltante e subappaltatore prescinde dall'esercizio della medesima facoltà nel rap- porto tra committente e primo appaltatore.

Per ciascuno dei suddetti rapporti per i quali è esercitata l’opzione va presentata un’autonoma Comunicazione; in tal caso, nel proseguo delle presenti istruzioni per “committente” deve intendersi “subappaltante” e per “prestatore” deve intendersi “subappaltatore”.

L'opzione è comunicata dal committente all'Agenzia delle entrate ed ha durata triennale.L’esercizio dell’opzione si considera effettuato dalla data di trasmissione della presente Comunicazione.

La Comunicazione deve essere presentata all’Agenzia delle entrate esclusivamente in via telematica:

- direttamente dal committente

- o tramite un intermediario (di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322).

La trasmissione telematica è effettuata secondo le modalità usuali dei canali telematici dell’Agenzia delle entrate e il file contenente la Comunicazione è formato utilizzando il software “Reverse ChargeLogistica” dal sito ADE.

A seguito della presentazione della Comunicazione è rilasciata una ricevuta che ne attesta la presa in carico, ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti.A fini della domanda occorre indicare il codice fiscale del committente, e nel caso in cui il dichiarante (colui che sottoscrive la Comunicazione) sia un soggetto diverso dal committente cui si riferisce la Comunicazione occorre anche indicare:

- il codice fiscale del dichiarante persona fisica che sottoscrive la Comunicazione,

- il codice di carica del dichiarante desumendolo dalla tabella disponibile nelle istruzioni del modello IVA annuale,

- codice fiscale società.

Nelle ipotesi in cui il dichiarante sia una società che presenta la Comunicazione per conto di un altro soggetto, deve essere compilato il campo specifico indicando il codice di carica corrispondente al rapporto intercorrente tra la società dichiarante e il committente.

Attenzione al fatto che l'opzione può essere esercitata con il modello pubblicato dalle Entrate a partire dal 30 luglio 2025 ed è valida per tre anni salvo recova.

Il versamento dell'IVA va effettuato con F24 usando il codice tributo istituito con la Risoluzione n 47/2025.

Allegati: -

Nuove delibere IMU: la sanatoria del DL Fiscale

Il Dl Fiscale, in fase di conversione in legge, prevede una sanatoria ampia per le delibere IMU dei Comuni.

La disposizione prevede di approvare il prospetto entro il 15 settembre, e dopo l’approvazione alla Camera di un emendamento si allarga e chiarisce la portata della norma.

Nuove delibere IMU: la sanatoria del DL Fiscale

L’articolo 6 del DL Fiscale, modificato in sede referente, detta una normativa speciale, limitata all’anno 2025, circa l’approvazione del prospetto delle aliquote dell’imposta municipale propria (IMU), in deroga a quanto previsto all’articolo 1, comma 169, della legge n. 296 del 2006

L’articolo 1, comma 169 della legge 296 del 2006 dispone che gli enti locali deliberano le tariffe ed i tributi di loro competenza entro la data fissata da norme statali per la deliberazione del bilancio di previsione prevedendo che, in caso di mancata approvazione entro i citati termini, le tariffe e le aliquote si intendono prorogate di anno in anno.

In primo luogo, la disposizione introduce una proroga al 15 settembre 2025 per l’approvazione del predetto prospetto.

Ai sensi della disposizione citata, i comuni sarebbero stati tenuti ad adottare la delibera di approvazione del prospetto delle aliquote IMU entro

la data prevista per la deliberazione del bilancio di previsione, che, per il bilancio di previsione 2025-2027, era fissata al 28 febbraio 2025, come disposto dal decreto del Ministero dell’interno del 24 dicembre 2024.

La proroga riguarda anche:- gli enti locali che hanno adottato la delibera relativa alle aliquote IMU senza, però, elaborare il prospetto secondo quanto prescritto dall’articolo 1, comma 757, della legge n. 160 del 2019;

- in base alla modifica operata dalla Commissione, i comuni che hanno deliberato l’approvazione delle aliquote in difformità del prospetto.

Le eventuali variazioni al bilancio conseguenti al prospetto IMU sono recepite con una successiva variazione del bilancio di previsione 2025-

2027.

In secondo luogo, la disposizione dispone una sanatoria per quelle delibere di approvazione del prospetto adottate ai sensi del comma 757 dell’articolo 1 della legge n. 160 del 2019, ma tardivamente secondo la normativa ordinaria, dichiarandone la validità, con riferimento a quelle adottate tra il 1° marzo 2025 e la data di entrata in vigore del presente decreto-legge ossia il 18 giugno 2025.Attenzione al fatto che, quest'anno l'approvazione delle delibere è essenziale poichè se il Comune non lo invia al Mef entro il prossimo 14 ottobre, per il 2025 si applicheranno le aliquote base dell’Imu.

Fino al 2024, invece, l’assenza di delibera comportava la conferma delle aliquote dell’anno precedente.

I Comuni devono diversificare le aliquote Imu entro il tracciato definito dal ministero con il Dm 7 luglio 2023.

-

Corretta compilazione del Quadro RW: chiarimenti ADE

Con il Principio di diritto n 11 del 28 luglio le Entrate chiariscono l'adempimento degli obblighi in materia di monitoraggio fiscale ed in materia di IVAFE relativamente alla corretta indicazione, nel quadro RW del Modello Redditi e nel quadro W del modello 730, del valore delle quote, non negoziate in

mercati regolamentati, detenute da persone fisiche residenti in Italia e non esercenti attività d'impresa, in Organismi di Investimento Collettivo del Risparmio (OICR) esteri non immobiliari.Quadro RW: come indicare le quote detenute da persone fisiche in OICR

L'agenzia ricorda che l'articolo 4, comma 1, primo periodo, del decreto legge 28 giugno 1990, n. 167, recante la disciplina del cd. ''monitoraggio fiscale'', prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero cripto attività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi».

I chiarimenti in merito alla disciplina del monitoraggio fiscale e agli adempimenti dei contribuenti sono stati forniti con la circolare 23 dicembre 2013, n. 38/E, cui si rinvia.Inoltre, il primo periodo del comma 18 dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201 prevede che «a decorrere dal 2012 è istituita un'imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all'estero da soggetti residenti nel territorio dello Stato».

I soggetti tenuti al pagamento dell'IVAFE sono individuati dal successivo comma 18 bis, con il rinvio ai soggetti indicati nell'articolo 4 del decreto legge n. 167 del 1990.Per effetto di tale rinvio sono, dunque, soggetti passivi dell'IVAFE quelli tenuti ad assolvere gli obblighi di monitoraggio fiscale per gli investimenti e le attività detenuti all'estero.

Il provvedimento del Direttore dell'Agenzia delle entrate del 5 giugno 2012, emanato ai sensi del comma 23 del citato articolo 19 del decreto legge n. 201 del 2011, prevede, tra l'altro, le disposizioni di attuazione per l'applicazione dell'IVAFE.

In particolare, tale provvedimento, in merito alla base imponibile, stabilisce, in generale, che il valore delle attività finanziarie è costituito dal valore di mercato, rilevato al termine di ciascun anno solare (o, se inferiore, al termine del periodo di detenzione) nel luogo in cui esse sono detenute.Per i titoli non negoziati in mercati regolamentati italiani o esteri e, comunque, nei casi in cui le attività finanziarie quotate siano state escluse dalla negoziazione, invece, si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente. Infine, per i titoli che non presentino né un valore nominale né un valore di rimborso, occorre tenere conto del valore di acquisto.

I chiarimenti in merito all'applicazione dell'IVAFE sono stati forniti nella circolare 2 luglio 2012, n. 28/E.

Ai fini di adempiere agli obblighi di monitoraggio fiscale e di liquidazione dell'IVAFE, le persone fisiche sono tenute alla compilazione del quadro RW del modello

REDDTI PF, ovvero del quadro W del modello 730.Per assolvere a tali adempimenti, le quote dei Fondi oggetto del quesito, che non sono negoziate in mercati regolamentati e non hanno un valore nominale o di rimborso, devono essere valorizzate al loro costo di acquisto.

Si conferma, infine, che nella colonna 4 dei citati quadri dichiarativi deve essere indicato il codice di riferimento dello Stato in cui è istituito il Fondo e non di quello in cui è stabilita la management company. -

Anomalie ISA periodo d’imposta 2023: in arrivo le lettere del Fisco

Con il Provvedimento n 305720 del 24 luglio le Entrate hanno fissato le regole per le comunicazioni inviate ai contribuenti su cui è stata rilevata una omissione o anomalia per gli ISA periodo di imposta 2023.

In base alle disposizioni di attuazione dell’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 – Comunicazioni per la promozione dell’adempimento spontaneo nei confronti di lavoratori autonomi ed imprese di minori dimensioni per i quali emergono anomalie nella comunicazione dei dati ricevuti ai fini della applicazione degli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 le entrate fissano le regole.

Anomalie ISA periodo d’imposta 2023: in arrivo le lettere del Fisco

Il provvedimento dell’Agenzia delle Entrate del 24 luglio ha definito le omissioni e le anomalie nei dati dichiarati ai fini degli ISA per il periodo d’imposta 2023, oggetto di specifiche segnalazioni ai contribuenti.

Le anomalie sono individuate anche sulla base delle informazioni disponibili presso l’Anagrafe tributaria relative a più annualità d’imposta.

Viene stabilito che le comunicazioni sono messe a disposizione nel Cassetto fiscale del contribuente e sono anche trasmesse via Entratel all’intermediario, se il contribuente ha effettuato questa scelta al momento della presentazione della dichiarazione dei redditi per il 2023 e se tale intermediario ha accettato, nella medesima dichiarazione, di riceverle.

L'inserimento della comunicazione nel Cassetto fiscale è annunciato, per i soggetti abilitati ai servizi telematici, da un avviso personalizzato nell’area autenticata e tramite messaggio inviato via mail o PEC ai recapiti eventualmente comunicati.

Il contribuente destinatario di questi avvisi, a fronte della comunicazione, può fornire chiarimenti e precisazioni esclusivamente utilizzando il software che sarà reso disponibile dall’Agenzia “Software di compilazione anomalie 2025”.

Anche le giustificazioni fornite saranno rese disponibili nell’area riservata del Cassetto fiscale.

Se l’anomalia è fondata è possibile sanarla presentando una dichiarazione integrativa, comprensiva della comunicazione dei dati rilevanti corretta, ricorrendo al ravvedimento operoso per la riduzione delle sanzioni.

-

730/2025: il rimborso in busta paga di luglio

I lavoratori che hanno inviato la dichiarazione dei redditi con il Modello 730/2025 e risultano a credito per le imposte, avendo indicato il proprio datore di lavoro sostituto d'imposta, hanno diritto al rimborso in busta paga.

Quando appunto, le imposte effettivamente a carico del contribuente, determinate nel modello in base a tutti i redditi del periodo fiscale 2024, siano inferiori rispetto alla tassazione applicata in busta paga a titolo di acconto, il dipendente ha diritto ad un rimborso corrispondente alle imposte pagate in eccesso.

Vediamo come avviene il rimbroso nella busta paga di luglio che, per la maggior parte dei lavoratori è pagata entro il 10 agosto, e vediamo cosa accade in caso di incapienza del datore di lavoro.

730/2025: il conguaglio in busta paga di luglio

L'Agenzia Entrate nelle istruzioni di compilazione del modello 730/2025 relativo al periodo d’imposta 2024 ha evidenzaito che le operazioni di conguaglio a credito o a debito per i dipendenti inizieranno dalle retribuzioni di competenza del mese di luglio, corrisposte, di regola, entro le prime due settimane di agosto.

Se il dipendente, o l’intermediario ad esempio il CAF, effettua la trasmissione del modello 730 all’Agenzia Entrate, essa dopo i necessari controlli, trasmette le informazioni necessarie al conguaglio a credito o a debito al sostituto d’imposta indicato dal lavoratore stesso in dichiarazione.

I dati necessari sono riportati nell’apposito modello 730-4 che il datore di lavoro (o il soggetto da questi delegato) riceve dall’Agenzia.

In caso di conguaglio a credito l’azienda inserisce in busta paga, per conto del Fisco, una o più voci a titolo di rimborso delle imposte pagate in eccesso.

Ai fini della restituzione delle singole voci di credito indicate nel modello 730-4 il datore di lavoro (sostituto d’imposta) è obbligato a compensare le stesse con eventuali altre voci di debito risultanti dallo stesso 730-4, a titolo, ad esempio, di saldo IRPEF, addizionale regionale, addizionale comunale, acconti IRPEF o imposta sostitutiva sui premi di produttività.

Se la differenza per il singolo dipendente risulta ancora in positivo, la compensazione si effettua allora sulle ritenute fiscali del mese interessato, a titolo di IRPEF e addizionali.

Può accadere che dai controlli sulla capienza le ritenute fiscali effettuate nei confronti di tutti i dipendenti, collaboratori e autonomi risultano insufficienti a compensare i crediti da dichiarazione dei redditi, il datore di lavoro calcola la percentuale di rimborso e la applica a tutti coloro che hanno diritto al rimborso delle imposte in eguale misura.

Attenzione al fatto che gli importi residui non rimborsati saranno riconosciuti nelle buste paga successive, a patto che la compensazione con le ritenute fiscali sia tale da consentire l’erogazione integrale delle somme.

Se alla fine dell’anno risultano ancora rimborsi non liquidati in cedolino, il sostituto d’imposta indica all’interessato le somme cui quest’ultimo ha ancora diritto nel modello CU (Certificazione Unica).

Va notato che, nelle situazioni di incapienza, come sopra anticipato il rimborso deve avvenire in percentuale uguale per tutti i dipendenti.

La percentuale si calcola dividendo l’importo globale delle ritenute da operare nel singolo mese nei confronti di tutti i percipienti (meno i compensi spettanti al sostituto) e l’ammontare complessivo del credito da rimborsare.

La restituzione parziale dei rimborsi da dichiarazione dei redditi dev’essere opportunamente segnalata ai dipendenti a mezzo apposita annotazione in calce al cedolino:

-

Redditi PF: quadro RD e la tassazione forfettaria dei redditi da produziione di vegetali

I contribuenti che utilizzano il Modello Redditi PF 2025 devono seguire le regole fissate con il Provvedimento n 131076 del 17 marzo 2025 con cui sono stati pubblicati anche il Modello e relative istuzioni per la dichiarazione dei redditi anno di imposta 2024.

Vediamo, per il settore allevamento, chi compila il Quadro RD e quali sono le novità di quest'anno.

Redditi PF e il Quadro RD

Nel rigo RD1 del Quadro RD va indicato il codice dell’attività svolta in via prevalente, desunto dalla tabella dei codici attività, consultabile sul sito Internet dell’Agenzia delle Entrate.

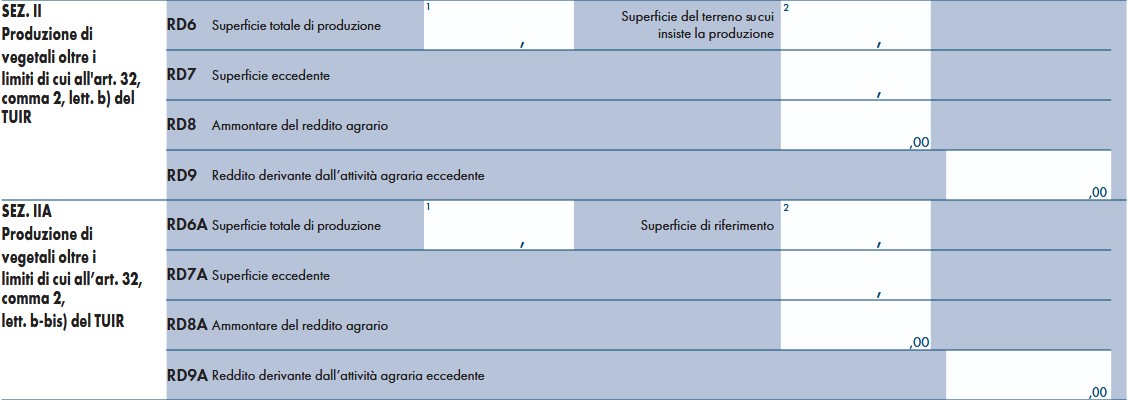

Il Quadro RD Reddito di allevamento di animali e reddito derivante da produzione di vegerali e da altr attività agricole è composto da cinque sezioni:

- Sezioni I allevamento animali,

- Sezione II produzione di vegetali oltre i limiti di cui all'art 32 comma 2 lett. b) del TUIR,

- Sezione IIA Produzione di vegetali oltre i limiti di cui all’art. 32, comma 2, lett. b-bis) del TUIR,

- Sezione III attività agricole connesse,

- Sezione IV determinazione del reddito.

Tra le novità, nel Quadro RD (sezioni II e II-A) è stata prevista la modifica dell’art. 56-bis del TUIR riguardante la tassazione forfetaria dei redditi derivanti dalle attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis) e i redditi derivanti dalla produzione e cessioni di beni di cui all’art. 32, comma 2, lettera b-ter) (sezione III) oltre il limite ivi indicato (art. 1, comma 1, lett. e) e f) del decreto legislativo 13 dicembre 2024, n. 192).

Il quadro RD deve essere utilizzato per dichiarare il reddito derivante dall’attività di allevamento di animali e/o da quelle dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis), del TUIR, qualora detto reddito sia determinato ai sensi del comma 5 dell’art. 56 (Sezione I) e/o del comma 1 dell’art. 56-bis (Sezione II e II-A).

La Sezione III, invece, deve essere utilizzata per dichiarare i redditi derivanti dalle altre attività agricole di cui ai commi 2, 3 e 3-ter dell’art. 56-bis del TUIR, nonché i redditi derivanti dall’attività di agriturismo, di cui alla legge n. 96 del 20 febbraio 2006, determinati secondo i criteri previsti dall’art. 5, comma 1, della legge n. 413 del 1991.

Nella sezione III vanno dichiarati anche:

- i redditi derivanti dalle attività dirette alla commercializzazione di piante vive e prodotti della floricoltura acquistate da imprenditori agricoli florovivaistici di cui all’art. 2135 del c.c., nei limiti del 10 per cento del volume di affari, da altri imprenditori agricoli florovivaistici.

- i redditi derivanti dalla produzione e cessione di beni di cui all’art. 32, comma 2, lett. b-ter) del TUIR, oltre il limite ivi indicato (art. 56-bis, comma 3-ter, del TUIR)

- i redditi derivanti dall’attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche oltre i limiti di cui all’art. 1, comma 423, della legge 23 dicembre 2005, n. 266, qualora detti redditi siano determinati secondo i criteri previsti dal citato comma 423;

- i redditi derivanti dallo svolgimento dell’attività di enoturismo, di cui all’ art. 1, commi da 502 a 504, della legge 27 dicembre 2017, n. 205, per la quale si applicano le disposizioni fiscali previste dall’art. 5, comma 1, della legge n. 413 del 1991.Tale attività è considerata attività agricola connessa ai sensi del comma 3 dell’art. 2135 del c.c. ove svolta dall’imprenditore agricolo, singolo o associato, di cui al medesimo art. 2135 del c.c. (art. 1, comma 2, del decreto del Ministro delle politiche agricole alimentari, forestali e del turismo del 12

marzo 2019). - i redditi derivanti dallo svolgimento dell’attività di “oleoturismo”, come definita nel comma 514 dell’art. 1 della legge 160 del 2019, per la quale l’art. 1, comma 513, della citata legge n. 160 del 2019 ha esteso le disposizioni di cui all’art. 1, commi da 502 a 505, della legge n. 205 del 2017 alle attività di oleoturismo.

Si ricorda che qualora il contribuente eserciti anche attività che producono reddito d’impresa (di cui all’art. 55 del TUIR), da dichiarare nei quadri RF o RG, ai fini della compilazione dei predetti quadri non dovrà tenere conto dei componenti afferenti l’attività i cui redditi sono dichiarati nel presente quadro.

Pertanto, in caso di compilazione del quadro RF occorrerà effettuare le corrispondenti variazioni in aumento e in diminuzione dei componenti imputati a conto economico, secondo le indicazioni ivi riportate.

Attenzione al fatto che il quadro RD non deve essere compilato dai soggetti che adottano il regime forfetario per gli esercenti attività d’impresa arti o professioni, di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190, o il regime agevolato per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del decreto legge n. 98 del 6 luglio 2011, convertito, con modificazioni, dalla legge 15 luglio 2011, n.111, in quanto detti soggetti devono compilare l’apposito quadro LM.