-

Spese pannelli fotovoltaici: come indicarle in dichiarazione 2024

Un contribuente specificava di aver sostenuto nel 2023 delle spese per la realizzazione di opere finalizzate al recupero del patrimonio edilizio con l’installazione di impianti basati sull'impiego delle fonti rinnovabili di energie (pannelli fotovoltaici).

Ai fini della detrazione fiscale le Entrate hanno risposta a dubbi sulla indicazione nel modello 730/2024 e ne modello Redditi PF 2024.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel superbonus

Con una FAQ del 13 settembre viene chiarito che:

se le spese sono relative ad interventi rientranti nel c.d. “Superbonus” (art. 119, commi 5 e 6 decreto-legge n. 34/2020), l’onere deve essere indicato:

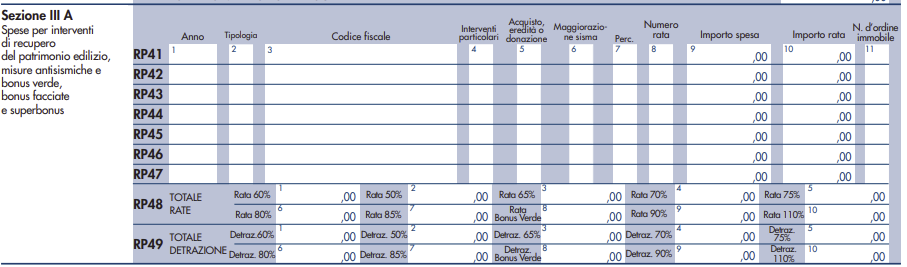

- ai righi E41-E43 del Modello 730

- ai righi RP41-RP47 del Modello Redditi PF

inserendo:

- nella colonna 1 l’anno 2023,

- nella colonna 2 la tipologia di intervento (codice 16 per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti e codice 17 per l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati se contestuale o successiva agli interventi di cui al codice 16),

- nella colonna 7 il codice 1 (in caso di percentuale del 110%) o codice 2 (in caso di percentuale del 90%),

- nella colonna 8 il numero della rata,

- nella colonna 9 l’importo della spesa sostenuta,

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel recupero edilizio

Se invece, specificano le entrate, le spese sono relative ad interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (art. 16-bis, comma 1, lettera h) del TUIR), non rientranti nell’ambito del “Superbonus”:

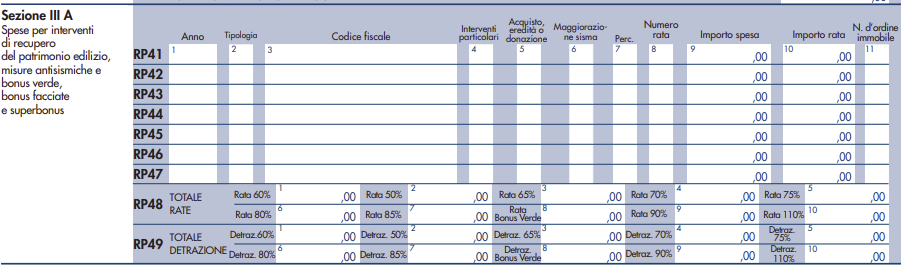

- nei righi E41-E43 del Modello 730

- nei righi RP41-RP47 del Modello Redditi PF

dovranno essere inseriti esclusivamente i seguenti dati:

- nella colonna 1 l’anno 2023

- nella colonna 8 il numero della rata

- nella colonna 9 l’importo della spesa sostenuta

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

-

Società cancellata dal registro: il liquidatore resta responsabile per 5 anni

Con la Sentenza n 21981 del 5 agosto la Cassazione statuisce che il liquidatore mantiene la rappresentanza delle imprese cancellate dal registro.

In dettaglio gli effetti della cancellazione della società dal registro delle imprese sono sospesi per cinque anni in favore dell’amministrazione finanziaria e degli agenti di riscossione, ma le pretese tributarie devono essere fatte valere con atti impositivi ritualmente notificati presso la sede legale della società oramai estinta e nei confronti dell’ultimo suo legale rappresentante, amministratore o liquidatore.

E se uno dei soggetti su indicati, nel corso di questi cinque anni è deceduto, l’ente impositore non può rivolgersi ai suoi eredi o agli altri soci.

Registro imprese e cancellazione: il liquidatore è responsabile per altri 5 anni

La sentenza in oggetto riguarda l'articolo 28, comma 4, del decreto legislativo 175/2014, che prevede una deroga all'articolo 2495 del Codice civile.

L'articolo 2495 del Codice civile prevede che, dopo l’approvazione del bilancio finale di liquidazione, il deposito presso l’ufficio del Registro delle imprese e il decorso di 90 giorni senza che sia stato presentato reclamo, il conservatore cancella e la società si estingue.

In deroga a questa norma, l'art 28 comma 4 recita testualmente che, ai soli fini della validità e dell'efficacia degli atti di liquidazione, accertamento, contenzioso e riscossione dei tributi e contributi, sanzioni e interessi, l'estinzione della società di cui all'articolo 2495 del codice civile ha effetto trascorsi cinque anni dalla richiesta di cancellazione del Registro delle imprese.

La Corte di Cassazione ha chiarito che questo rinvio riguarda solo aspetti sostanziali, e non processuali, pertanto il liquidatore conserva i poteri di rappresentanza della società e l'autorità fiscale non può rivolgersi ad altri soggetti.

Questo differimento sospende anche la possibilità per i creditori insoddisfatti di rivalersi sui soci.

In un caso specifico, la Cassazione ha dichiarato illegittima una notifica di accertamento inviata all'erede del liquidatore defunto.

La notifica secondo la Cassazione avrebbe dovuto essere fatta al domicilio fiscale della società o a un nuovo liquidatore, poiché gli eredi non assumono automaticamente il ruolo del defunto, infatti, dalla morte del socio legale rappresentante non può derivare la successione degli eredi nella carica, ma l’incombenza di procedere alla nomina di un nuovo liquidatore.

-

Lavoro domestico: online anche le deleghe per Agenzie lavoro

Per l'assunzione e la gestione di colf e badanti in autonomia INPS ha reso disponibile per i datori di lavoro:

- i servizi online sul sito www.inps.it , e

- una applicazione online per gli smartphone e tablet APP INPS MOBILE .

Dopo aver messo a disposizione le funzioni di:

- pagamento dei contributi di lavoro domestico con notifica dei promemoria al datore di lavoro,

- assunzioni e cessazioni dei contratti con relative comunicazioni obbligatorie

l'istituto ha comunicatori anche la possibilità di effettuare trasformazioni e proroghe dei contratti di lavoro domestico , in autonomia e direttamente dal cellulare.

Da gennaio 2024 gli adempimenti sono disponibili anche sulla APP (v. dettagli all'ultimo paragrafo).

Vediamo in generale gli obblighi previsti dalla normativa per l'assunzione dei lavoratori domestici e le funzioni online sia sul sito che dall'applicazione mobile.

Assunzioni colf e badanti: le comunicazioni obbligatorie

La normativa prevede per il datore di lavoro domestico l'obbligo di comunicare all'INPS in via telematica l'assunzione del lavoratore domestico entro le ore 24 del giorno antecedente l’inizio del rapporto di lavoro (art. 9 bis, comma 2, D.L. 510/96 convertito con modificazioni dalla L. 608/96, come modificato dall’art. 1, comma 1180, L. 296/06);

La comunicazione può essere fatta direttamente dal datore di lavoro :

- sul sito internet INPS o tramite l'applicazione INPS MOBILE

- avvalendosi di consulenti o associazioni sindacali abilitate (Patronati)

- tramite il Contact Center INPS.

La comunicazione, che ha efficacia anche nei confronti dell’INAIL ai fini dell’assicurazione contro gli infortuni, è sempre obbligatoria anche se si tratta di:

• periodo di prova;

• lavoro saltuario o discontinuo;

• lavoratore già assicurato presso un altro datore di lavoro o per un’altra attività;

• lavoratore già titolare di pensione.

L’obbligo di comunicazione esiste anche in fase di proroga, trasformazione (da tempo determinato a tempo indeterminato oppure in caso di svolgimento dell’attività in una abitazione del datore di lavoro diversa da quella comunicata precedentemente) e cessazione del rapporto di lavoro. In questi casi la comunicazione dovrà essere effettuata entro cinque giorni dall’evento.

È anche consentito l’annullamento di una denuncia di assunzione, ma solo entro cinque giorni dalla data indicata quale inizio del rapporto di lavoro.

Per chi decide di far da sé per l’accesso ai servizi online sul sito INPS è necessario il possesso :

- di una identità SPID o

- di una Carta Nazionale dei Servizi (CNS)

- o della Carta di Identità elettronica CIE

Una volta autenticati è possibile accedere alla schermata dell’area dedicata nella sezione servizi>lavoratori domestici.

Si ricorda che per denunciare il rapporto di lavoro oltre ai dati anagrafici e fiscali del datore occorrono, per il dipendente:

• copia di un documento di identità non scaduto;

• copia del codice fiscale;

• il permesso di soggiorno (rinnovato o in attesa) nel caso di collaboratore extracomunitario.

ATTENZIONE dal 2022 sono in vigore anche per i datori di lavoro domestico nuovi obblighi di informazione a colf e badanti sulle condizioni di lavoro, previsti dal Decreto Trasparenza n. 104 2022 , he vanno inseriti nel contratto di assunzione o allegati al contratto .

Assunzioni colf e badanti: le sanzioni per omessa comunicazione

In caso di omessa o ritarda comunicazione, è prevista una sanzione amministrativa che va da 200 a 500 euro per ogni lavoratore di cui non si è comunicata l’assunzione.

Questa sanzione può essere cumulata con la sanzione per la mancata iscrizione all’INPS e/o alla sanzione civile prevista per l’omesso pagamento dei contributi.

L’importo della sanzione per mancata iscrizione del lavoratore domestico all’INPS va da 1.500 euro a 12.000 euro per ciascun lavoratore “in nero”, maggiorata di 150 euro per ciascuna giornata di lavoro effettuato.

Lavoro domestico deleghe online

Con il messaggio del 12 settembre 2024 INPS comunica che sono disponibili sul sito INPS.IT anche a favore delle agenzie per il Lavoro autorizzate all'attività di intermediazione i servizi online per :

- l’inserimento delle deleghe dei datori di lavoro domestico e

- l’accesso al servizio denominato "comunicazione bidirezionale"

I servizi sono raggiungibili dalla sezione “Lavoro” > “Contratti e rapporti di lavoro” > Aree tematiche > “Accesso ai servizi per i lavoratori domestici” o, in alternativa, dalla sezione “Lavoro” > “Contratti e rapporti di lavoro” > “Lavoro domestico” > “Formalizzare l'assunzione di un lavoratore domestico”.

Si accede ai servizi on line dell’Istituto previa autenticazione mediante SPID, CIE o CNS.

Lavoratori domestici: APP INPS MOBILE

Come detto, grazie alle funzioni dell’applicazione per i dispositivi mobili APP INPS MOBILE i datori di lavoro possono effettuare tutte le comunicazioni relative ai contratti di colf e badanti direttamente dal proprio smartphone.

Si ricorda che INPS MOBILE è scaricabile GRATUITAMENTE dagli store online, sia per il sistema Android che IOS.

ATTENZIONE l'applicazione è utilizzabile da parte degli utenti muniti di SPID almeno di livello 2 o di Carta Identità Elettronica (CIE).

L'INPS ha comunicato, con il Messaggio n. 3433 del 2 ottobre 2023, una nuova funzione sull'app "INPS Mobile" per il lavoro domestico:

A partire dal mese di ottobre 2023 il datore di lavoro può provvedere da solo anche a

- trasformazione rapporto di lavoro e

- proroga rapporto di lavoro.

Dal mese di gennaio 2024, il datore di lavoro domestico potrà intervenire per la variazione delle condizioni di lavoro, ad esempio:

- orario,

- retribuzione

- qualifica.

- Senza categoria

Emissione Criptoattività: gli organismi e i poteri di vigilanza

Pubblicato in GU n 215 del 13 settembre il Decreto n 129 del 5 settembre con Adeguamento della normativa nazionale al regolamento (UE) 2023/1114 del Parlamento europeo e del Consiglio, del 31 maggio 2023, relativo ai mercati delle cripto-attivita' e che modifica i regolamenti (UE) n. 1093/2010 e (UE) n. 1095/2010 e le direttive 2013/36/UE e (UE) 2019/1937. (24G00147).

Vediamo in sintesi cosa contiene.

Criptoattività: le regole italiane in recepimento di quelle UE

Il Cdm del 30 agosto ha approvato il Decreto legislativo n 129 (in GU n 215 del 13 settembre 2024) in attuazione della delega conferita dall’articolo 19 della legge di delegazione europea 2022-2023, che intende adeguare il diritto nazionale al regolamento UE 2023/1114 (MICAR Markets In Crypto Asset Regulation), che introduce una regolamentazione minima valida per tutte le cripto attività

Si introducono misure riguardanti i seguenti profili:

- gli obblighi di trasparenza informativa per l’emissione,

- l’offerta al pubblico e l’ammissione di cripto attività su una piattaforma di negoziazione;

- l’autorità e la vigilanza dei prestatori di servizi per le cripto attività e per gli emittenti di token in moneta elettronica;

- il funzionamento, l’organizzazione, la governance degli emittenti e dei prestatori di servizi per le cripto attività;

- la tutela dei possessori di cripto attività e dei clienti dei prestatori di servizi;

- le misure per prevenire l’abuso di informazioni privilegiate, la divulgazione illecita di informazioni privilegiate e la manipolazione del mercato.

In merito alle criptoattività si ricorda che l'ADE ha pubblicato una circolare esplicativa al fine di inquadrare correttamente la materia, leggi: Tassazione criptovalute: indicazioni operative delle Entrate

Si resta in attesa del testo del Decreto di recepimento delle norme UE.

-

IGP non alimentari: domande dal 16 settembre

Con Decreto Direttoriale il MIMIT ha stabilito i requisiti, le spese ammissibili, l’entità e le modalità di erogazione del contributo destinato alle associazioni di produttori per le spese di consulenza tecnica sostenute per la predisposizione del disciplinare di produzione dei prodotti industriali e artigianali tipici.

Il bando intende favorire l'accesso alla nuova tutela europea per le Indicazioni Geografiche Protette (IGP).

I dettagli

IGP non alimentari: domande dal 16 settembre

A partire dal 16 settembre 2024 ed entro le ore 13 del 31 ottobre 2024 le associazioni di produttori potranno presentare la propria domanda.

Le richieste dovranno essere inviate, complete di tutta la documentazione necessaria, all’indirizzo PEC: [email protected].

Scarica qui: Modulo di domanda

Il contributo è concesso nella misura dell'80% delle spese sostenute e valutate ammissibili, fino a un importo massimo concedibile pari a 30.000,00 euro (trentamila/00) per ciascun soggetto beneficiario.

La misura favorirà l'accesso alla nuova tutela europea per le Indicazioni Geografiche Protette (IGP).

A partire dal 1° dicembre 2025, infatti, la predisposizione del suddetto disciplinare sarà condizione necessaria per presentare la domanda di registrazione di un’IGP per prodotti artigianali e industriali.

Ciò permetterà di estendere alle produzioni non agroalimentari le stesse tutele previste a oggi per il settore agroalimentare, consentendo di promuovere a livello internazionale i territori e le produzioni locali e regionali.

-

Parco Agrisole 2024: domande dal 16 settembre

Il Bando Agrisole del 19 agosto 2024 contiene le modalità di presentazione delle domande di accesso alla misura di investimento 2.2 del PNRR, denominata “Parco Agrisolare”, inserita nella Missione 2 “Rivoluzioneverde e transizione ecologica”, Componente 1 “Economia circolare e agricoltura sostenibile”, che prevede, con una dotazione pari a 2.350 milioni di euro per :“il sostegno agli investimenti nelle strutture produttive del settore agricolo, zootecnico e agroindustriale, al fine di rimuovere e smaltire i tetti esistenti e costruire nuovi tetti isolati, creare sistemi automatizzati di ventilazione e/o di raffreddamento e installare pannelli solari e sistemi di gestione intelligente dei flussi e degli accumulatori”.

In dettaglio, le risorse finanziarie per le imprese agricole del Mezzogiorno, sono finalizzate all’installazione di impianti fotovoltaici su edifici a uso produttivo nei settori agricolo, zootecnico e agroindustriale.

Parco Agrisole 2024: i beneficiari

L'allegato B al Bando del 19 agosto 2024 specifica che, come previsto dall’art. 4, comma 1, del Decreto del Ministro dell’Agricoltura, della sovranità alimentare e delle foreste 19 aprile 2023, n. 211444, e dal DM del 17 aprile 2024, n. 176845 che forniscono le direttive necessarie all’attuazione della misura “Parco Agrisolare”, agli interventi realizzati è riconosciuto un finanziamento in conto capitale con un’intensità di aiuto massima, rispetto alle spese ammissibili, come prevista dalla Tabella 1A, allegata.

Come meglio specificato nel Manuale utente Parco Agrisolare, disponibile sul sito del GSE, il Soggetto beneficiario dovrà, all’atto della presentazione della Proposta:

- indicare nella Piattaforma informatica, dapprima, la Tabella cui appartiene;

- successivamente il proprio Codice ATECO prevalente, come da elenco codici ATECO.

Per i casi in cui il codice ATECO prevalente dell’azienda non corrisponda a quelli indicati nell’Elenco ATECO di cui di seguito, l’azienda potrà fornire opportune evidenze documentali a comprova della propria classificazione nella Tabella selezionata allegandole nell’apposito slot “Altra documentazione ritenuta utile ai fini della valutazione” della sezione “Allegati” della Piattaforma Informatica.

Parco Agrisole 2024: domande dal 16 settembre al 14 ottobre

Le proposte, redatte in conformità alle istruzioni del Regolamento Operativo, dovranno essere presentate, pena l’irricevibilità, esclusivamente tramite la Piattaforma informatica predisposta dal Soggetto attuatore GSE all’indirizzo www.gse.it a decorrere dalle ore 12:00:00 del giorno 16 settembre 2024 e fino alle ore 12:00:00 del giorno 14 ottobre 2024.

La Piattaforma informatica consente il caricamento delle Proposte esclusivamente durante il periodo di apertura.

Alla Proposta dovrà essere allegata, a pena di esclusione, copia del documento di identità in corso di validità del sottoscrittore della dichiarazione sostitutiva di atto di notorietà e la documentazione prevista al paragrafo 6.2 del Regolamento Operativo.

La presentazione della domanda da parte del Soggetto Beneficiario non può essere successiva all’avvio dei lavori di realizzazione degli interventi relativi alla Proposta.

Il Soggetto Beneficiario potrà attraverso le specifiche funzionalità rese disponibili sulla Piattaforma informatica predisposta dal GSE procedere, qualora lo ritenga necessario, con l’annullamento di una Proposta inviata.

Ciascun Soggetto Beneficiario potrà presentare una o, in caso di progetti distinti, più Proposte esclusivamente a valere sulla Tabella 1A di cui all’Allegato A al Decreto.

La spesa massima ammissibile complessiva per Soggetto Beneficiario a valere sui Decreti non può in ogni caso superare l’importo di 2.330.000 euro (euro duemilionitrecentotrentamila/00)

Allegati: -

Distacco di personale: imponibile IVA se c’è corrispettività tra servizio e somma

La Corte di Cassazione si allinea all'orientamento unionale sull'imponibilità IVA del personale distaccato.

L'Ordinanza n 22700 del 2024 ha evidenziato che l’operazione è imponibile anche nell’ipotesi in cui l’addebito al soggetto che fruisce della prestazione venga effettuato al mero costo, sussistendo la corrispettività tra il servizio prestato e la somma ricevuta.

Distacco di personale: imponibile IVA se c’è corrispettività tra servizio e somma

La Corte di Cassazione con l'ordinanza n. 22700 del 12 agosto 2024, ha stabilito che il distacco di personale può essere soggetto a IVA anche quando il rimborso delle spese sostenute per il personale distaccato avviene senza margini di profitto.

La Corte ha richiamato la sentenza della Corte di Giustizia UE (causa C-94/19 dell'11 marzo 2020), che ha sancito che l'imponibilità ai fini IVA sussiste qualora vi sia un nesso di corrispettività tra il servizio reso e l'importo ricevuto, indipendentemente dal fatto che il corrispettivo sia pari o inferiore ai costi sostenuti.

La Corte ha chiarito che il semplice rimborso dei costi, in mancanza di lucro, non esclude l'assoggettamento a IVA, definendo con chiarezza il perimetro fino ad ora applicato in modo restrittivo.

In precedenza la giurisprudenza europea ha dichiarato l'illegittimità dell'art. 8, comma 35, della legge n. 67/1988, che escludeva la rilevanza ai fini IVA dei prestiti o distacchi di personale qualora venisse rimborsato solo il costo sostenuto. La Corte di Giustizia ha richiesto che, ai fini della imponibilità, venga verificata la sussistenza di un nesso di corrispettività tra il servizio prestato e l'importo addebitato.

La Cassazione ha anche evidenziato che sarà necessario attendere ulteriori chiarimenti da parte dell'Agenzia delle Entrate, cui si rimanda la specifica dei casi in cui il distacco di personale può essere escluso dall'imposta per assenza del nesso di corrispettività.