-

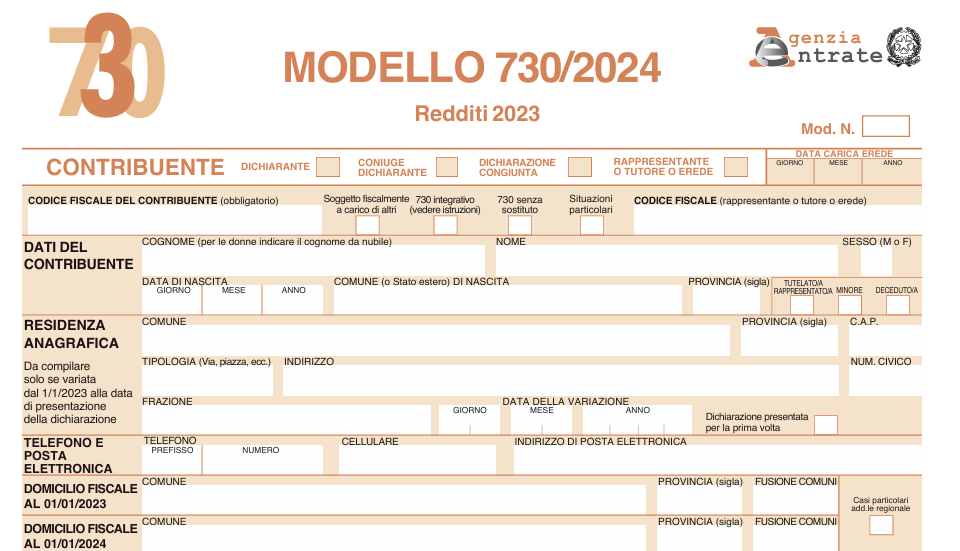

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

IVA lettiere per gatti: quale aliquota si applica

Con Risposta n 95/2024 le Entrate chiariscono la corretta aliquota da applicare alla vendita di lettiere per gatti.

L'istante è una S.p.A., società italiana attiva nel settore dell'alimentazione per animali domestici, spesso indicata come settore del "pet food".

Essa si occupa specificamente dell'acquisto e della commercializzazione di lettiere vegetali per gatti, che si caratterizzano per essere composte prevalentemente da tutolo di mais (86%) e da altri additivi vegetali.

Le lettiere prodotte da Alpha S.p.A. sono biodegradabili e compostabili, e sono progettate per assorbire i liquidi organici dei gatti e per coprire gli odori sgradevoli.

Essendo emersi dubbi sulla sua classificazione doganale e sulla conseguente imposizione fiscale, la S.p.A. ha richiesto l'analisi e il parere dell'Agenzia delle Accise, Dogane e Monopoli (ADM), ma non è soddisfatta del risultato ottenuto, che suggeriva un'IVA al 4% anziché al 22%, e ha sollevato questioni relative all'interpretazione delle regole doganali e alla coerenza con la giurisprudenza recente riguardante prodotti simili.

IVA lettiere per gatti: quale aliquota si applica

L'Agenzia delle Entrate ha analizzato le interpretazioni correnti della giurisprudenza, cui si aggancia anche il soggetto istante, basati sulla destinazione d'uso e sulla funzione del prodotto.

In tal caso l'aliquota IVA che dovrebbe essere applicata alle cessioni di questa lettiera vegetale per gatti è del 22%, nonostante la classificazione iniziale dell'ADM che suggeriva un'IVA del 4%.

L'ADM, dopo aver effettuato analisi chimiche sul campione del prodotto fornito dall'Istante, ha emesso il proprio parere di classifica, recante prot. XXX/RU, ritenendo che il prodotto in oggetto possa essere classificato, nel rispetto delle Regole Generali per l'Interpretazione della Nomenclatura Combinata (in particolare, Regole 1, 3b e 6), nell'ambito del Capitolo 23 della Tariffa Doganale ''Residui e cascami delle industrie alimentari; alimenti preparati per gli animali'' e, in particolare, al Codice NC 2302 10 10: ''Crusche, stacciature ed altri residui, anche agglomerati in forma di pellets, della vagliatura, della mollitura o di altre lavorazioni dei cereali e dei legumi: di granturco: aventi tenore, in peso, di amido inferiore o uguale a 35%''.

Pertanto l'ADM ha attribuito al bene la voce doganale 2302 10 10, che prevede l'applicazione di dazio 0 e aliquota IVA al 4%.

L'Istante specifica che in materia di classificazione doganale, in virtù delle regole generali di interpretazione della Nomenclatura Combinata e di una costante giurisprudenza unionale, i c.d. prodotti misti devono essere classificati non soltanto sulla base delle loro caratteristiche e proprietà oggettive, ma anche sulla base della loro funzione e destinazione d'uso, fondamentale ai fini dell'individuazione della corretta aliquota IVA.

L'agenzia, pur reputando corretto il parere di ADM, ritiene che occorra richiamare l'orientamento espresso dalla giurisprudenza nazionale di legittimità in merito alla classificazione doganale dei prodotti misti come la lettiera oggetto della fattispecie in esame.

In particolare, la sezione tributaria della Corte di Cassazione, con la sentenza n. 29181 del 2019, ha enunciato il seguente principio di diritto: ''In tema di dazi all'importazione, nel caso di importazione di ''prodotti misti'' non inclusi in alcuna voce specifica della nomenclatura combinata, la classificazione tariffaria va operata ''secondo la materia o l'oggetto che conferisce agli stessi il loro carattere essenziale'', ovvero secondo la componente essenziale, da individuarsi in funzione del raggiungimento dello scopo finale cui il prodotto misto è destinato'' (Cfr, ex multis, Cass, Sez. V, n. 29537 del 2018).

Tale principio è stato di recente specificato, con riferimento alle lettiere per gatti a composizione vegetale, nell'Ordinanza n. 24441 del 2023, dove la Corte di legittimità ha affermato il principio di diritto secondo cui ''Rilevato che compito dell'interprete, nell'attribuire una determinata classificazione doganale alle merci importate, è quello, non solo di individuare caratteristiche e proprietà oggettive delle stesse, determinate alla luce della loro destinazione funzionale (che, nel caso di prodotti misti, deve essere fornita in relazione alla materia atta a conferire in modo prevalente la funzionalità cui le merci sono destinate), ma altresì, in parallelo, di verificare che la classificazione così attribuita sia coerente con il corretto assoggettamento delle merci all'iva, la circostanza che le lettiere per gatti siano (come nella fattispecie) composte prevalentemente di amido di manioca non ne consente di per sé la classificazione alla v.d. 1108 1400 00 ''prodotti della macinazione, malto, amidi, fecole, inulina, glutine di frumento'', comportante l'applicazione del dazio di 166 €/1000 kg. e iva al 10%, giacché l'amido non viene in rilievo di per se stesso, segnatamente quale prodotto destinato all'alimentazione umana od animale, ma solo in ragione della funzionalizzazione all'intrinseca destinazione delle lettiere ad assorbire deiezioni ed odori: ragion per cui è invece corretta la classificazione alla v.d. 1404 9000 90 ''prodotti vegetali non nominati né compresi altrove'', comportante l'applicazione di dazio 0 e iva al 22%, che, valorizzando, in ossequio ai criteri della nomenclatura combinata, natura e funzione delle lettiere, trova altresì conferma nella loro sottoposizione all'iva ordinaria e non agevolata, non costituendo in alcun modo la pur cospicua componente amidacea prodotto alimentare od ingrediente destinato ad essere utilizzato nella preparazione di prodotti alimentari''.

L'agenzia conclude che il principio espresso dalla Cassazione nell'ordinanza menzionata appare potenzialmente suscettibile di applicarsi anche nel caso di lettiere composte prevalentemente da tutolo di mais e non da amido di manioca ovvero di lettiere comunque a prevalente composizione vegetale ma non destinate a uso alimentare, con conseguente applicabilità dell'aliquota ordinaria del 22%. - Senza categoria

Rimborsi fiscali 2024: modello per comunicare l’IBAN alle Entrate

Al fine di ottenere il proprio rimborso fiscale e necessario comunicare l'IBAN all'Agenzia delle Entrate.

I contribuenti interessati a comunicare il proprio IBAN all'agenzia, possono procedere in vario modo:

- telematicamente,

- recandosi in un ufficio previo appuntamento.

Ti consigliamo anche Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia.

Rimborsi fiscali dall'agenzia: comunicare l'IBAN senza recarsi in ufficio

Per comunicare all’Agenzia delle entrate le coordinate IBAN del proprio conto corrente senza recarsi in ufficio è possibile farlo:

- attraverso un’applicazione informatica, disponibile nella “area riservata” del sito all’Agenzia, alla quale si accede con le credenziali:

- SPID,

- la CIE carta d’identità elettronica,

- o la Carta nazionale dei servizi. Effettuato l’accesso in uno dei tre modi suddetti, occorre seguire il percorso “Servizi > Rimborsi > Comunicazione IBAN per accredito su c/c” e inserire le coordinate del conto, oppure

- compilando il modello “Modello accredito rimborsi" che:

- va firmato digitalmente dal titolare del conto corrente

- e inviato, in allegato a un messaggio PEC, a qualsiasi ufficio dell’Agenzia (preferibilmente, alla Direzione Provinciale di propria competenza).

Rimborsi fiscali: il modello per comunicare l'IBAN di persone fisiche

Con il modello accredito rimborsi, le persone fisiche possono chiedere l’accredito di rimborsi fiscali e di altre forme di erogazione sul proprio conto corrente bancario o postale.

Questo modello può essere presentato utilizzando esclusivamente una delle seguenti modalità:

- inviando un messaggio PEC a qualsiasi ufficio dell’Agenzia allegando il modello firmato digitalmente dall’interessato (senza possibilità di delega); gli indirizzi PEC dell’Agenzia sono reperibili nella pagina “Direzioni Provinciali e uffici Provinciali territorio”;

- consegnando il modello con firma autografa a qualsiasi ufficio territoriale dell’Agenzia insieme alla fotocopia di un documento d’identità, in corso di validità, da esibire al momento della presentazione. In caso di delega, è necessario allegare alla richiesta la fotocopia del documento di identità, in corso di validità, sia del delegante che del delegato.

Rimborsi fiscali: come compilare il modello per l'IBAN

Oltre ai dati del contribuente, nel modello va barrata:

- la Casella 1 – per ricevere direttamente sul conto corrente bancario o postale, intestato al contribuente, le somme relative a rimborsi fiscali;

- la Casella 2 – per annullare una richiesta di accredito di rimborsi o di altre erogazioni sul conto corrente del contribuente. In questo caso il quadro relativo all’indicazione delle coordinate bancarie non va compilato.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento. Nella pagina del sito “Prenota un appuntamento” tutte le informazioni per prenotare.

-

Agenzia Entrate: recapiti e contatti validi dal 22 aprile

Da lunedì prossimo, 22 aprile, cambiano i numeri per chiamare il call center dell’Agenzia da telefono cellulare e dall’estero.

Resterà invece invariato il numero verde che si può comporre da telefono fisso (800.90.96.96).

Vediamo tutte le novità.

Agenzia Entrate: recapiti e contatti validi dal 22 aprile

Da lunedì prossimo, 22 aprile per parlare col Fisco si potrà chiamare:

- da telefono cellulare il numero 06.97.61.76.89 (che sostituisce il numero 06.96.66.89.07),

- da fuori Italia il numero 06.45.47.04.68 (che prende il posto dello 06.96.66.89.33).

I nuovi numeri di telefono saranno attivi da lunedì 22 aprile sia per le chiamate in ingresso che per quelle in uscita per il servizio di richiamata da parte di un operatore (call back).

L’Agenzia sta già comunicando la novità con un apposito messaggio vocale agli utenti del call center durante il tempo d’attesa per parlare con un funzionario.

Anche nei prossimi mesi, chi continuerà a utilizzare i vecchi recapiti telefonici sarà informato con un messaggio vocale sui nuovi numeri da digitare.

Il call center dell’Agenzia, assistenza e informazioni al telefono è attivo dal lunedì al venerdì, dalle ore 9 alle 17, eccetto i giorni festivi, per fornire informazioni e assistenza fiscale su:

- novità,

- scadenze,

- rimborsi o comunicazioni di irregolarità.

Inoltre, con orario dalle 9 alle 13, il call center risponde anche a quesiti in materia catastale (quest’ultimo servizio è disponibile per chi chiama da tutti i distretti telefonici del territorio nazionale, ad eccezione della Valle d'Aosta e della provincia di Bolzano, per quali si consiglia di rivolgersi alle Direzioni provinciali o Uffici provinciali-Territorio competenti).

Per chi chiama il call center è raccomandato di tenere a portata di mano il codice fiscale, che viene richiesto dal sistema vocale o che, in caso di mancato riconoscimento, sarà richiesto dall'operatore al momento in cui la telefonata verrà presa in carico.

Il costo delle chiamate da cellulare e dall’estero è a pagamento secondo il piano tariffario del proprio operatore telefonico, mentre da rete fissa il servizio è gratuito.

Tutte le informazioni sono disponibili nell’area tematica del sito dell’Agenzia Contatti e assistenza – Assistenza fiscale.

Quando il traffico telefonico è intenso, per evitare al contribuente di rimanere in attesa per un lungo periodo prima di poter parlare con l'operatore, il sistema propone automaticamente la prenotazione di richiamata ("call back").

In questo modo è possibile essere contattati telefonicamente, compatibilmente con le disponibilità, nella giornata e nella fascia oraria che più si desidera. Il servizio di "call back" è prenotabile anche online.

-

Codice tributo flat tax incrementale

Con Risoluzione n 21 del 18 aprile le Entrate istituiscono il codice tributo per il versamento, mediante modello F24,

dell’imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali, Flat tax incrementale, (Articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197)Istruzioni per pagare la flat tax imcrementale

Con la risoluzione in oggetto viene istituito il codice tributo "1731" per la Flat tax incrementale.

Ricordiamo che l’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197, prevede, alle condizioni ivi indicate, per il solo anno 2023, che i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, possono applicare, in luogo delle aliquote per scaglioni di reddito stabilite dall'articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e relative addizionali.

Tanto premesso, al fine di consentire ai soggetti interessati il versamento, mediante modello F24, della citata imposta sostitutiva, si istituisce il seguente codice tributo:- “1731” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali – Flat tax incrementale – Art. 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197”

Si evidenzia che la flat tax incrementale non incide sugli acconti 2024 che, quindi, devono essere calcolati (e versati) con le regole ordinarie.

Il comma 57 della legge 197/2022, considerato che la flat tax incrementale trova applicazione solo per il 2023, prevede espressamente che nella determinazione degli acconti dovuti ai fini dell’Irpef e delle addizionali per il periodo d’imposta 2024 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni in materia di flat tax incrementale.

Ricordiamo che la tassa di cui si tratta consiste nell’applicazione di una imposta sostitutiva del 15% sugli incrementi di reddito 2023 rispetto al reddito più elevato del triennio precedente e al netto di una franchigia del 5%.

Sul reddito eccedente, differenza tra il reddito dell’anno e quello sottoposto alla flat tax, si applicheranno l’IRPEF e addizionali con le regole ordinarie.

Allegati: -

Credito ZES e credito Mezzogiorno non cumulabili

Con Risposta n 94 del 19 aprile le Entrate chiariscono che il credito ZES e il credito mezzogiorno sono la stessa agevolazione e la prima è un potenziamento della seconda, vediamo maggiori dettagli sul chiarimento e riepiloghiamo con tabella e requisiti delle due agevolazioni.

Credito ZES e credito Mezzogiorno non cumulabili: chiarimenti ADE

Nell'ambito della propria attività, la Società istante riferisce per gli investimenti effettuati dal 1° gennaio al 31 dicembre 2023 in impianti, attrezzature e macchinari di aver già fruito del credito d'imposta di cui all'articolo 1, commi 98 e seguenti, della legge 28 dicembre 2015, n. 208 ''Credito d'imposta Mezzogiorno''), nella misura del 35%, relativa alle medie imprese.

Inoltre, la Società evidenza che ''[t]enuto conto che in relazione alla quota del costo complessivo dei beni acquisiti sopra menzionati ubicati all'interno del territorio del Piano di sviluppo strategico delle Zone Economiche Speciali Sicilia Orientale, ai sensi dell'articolo 4 del D.L. 91 del 20 giugno 2017 convertito, con modificazioni, dalla legge n. 123 del 3 agosto 2017 e del Decreto del Presidente del Consiglio dei Ministri n. 12 del 25 gennaio 2018 è riconosciuto un ulteriore credito d'imposta per gli investimenti realizzati nelle ZES e nelle ZLS'' […].

La Società sostanzialmente chiede se per gli investimenti effettuati nel corso del 2023 (per i quali la stessa Società ha già usufruito del Credito d'imposta Mezzogiorno) possa beneficiare anche (i.e., ''in aggiunta'') del Credito d'imposta ZES e, in caso affermativo, le condizioni di tale cumulo.Le entrate evidenziano che le due misure di favore:

- il Credito d'imposta ZES: ''[i] n relazione agli investimenti effettuati nelle ZES, il credito d'imposta di cui all'articolo 1, commi 98 e seguenti, della legge 28 dicembre 2015, n. 208, è commisurato alla quota del costo complessivo dei beni acquisiti entro il 31 dicembre 2023 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Si applicano, in quanto compatibili, le disposizioni di cui al medesimo articolo 1, commi 98 e seguenti, della legge 28 dicembre 2015, n. 208. Il credito di imposta è esteso all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti […]''

- il Credito d'imposta Mezzogiorno: in relazione agli investimenti effettuati nel corso del 2023 il comma 98 dell'articolo 1 della legge n. 208 del 2015 (articolo modificato dalla legge 29 dicembre 2022, n. 197) stabilisce che ''alle imprese che effettuano l'acquisizione dei beni strumentali nuovi indicati nel comma 99, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, della Regione siciliana e delle regioni Sardegna e Molise, ammissibili alle deroghe previste dall'articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell'Unione europea, e nelle zone assistite della regione Abruzzo, ammissibili alle deroghe previste dall'articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell'Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 2022 2027, fino al 31 dicembre 2023, è attribuito un credito d'imposta nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2014 2020 C(2014) 6424 final del 16 settembre 2014, come modificata dalla decisione C(2016) 5938 final del 23 settembre

2016 […]'' (sottolineatura aggiunta). Il successivo comma 101 dispone che ''[i]l credito d'imposta è commisurato alla quota del costo complessivo dei beni indicati nel comma 99, nel limite massimo, per ciascun progetto di investimento, di 3 milioni di euro per le piccole imprese, di 10 milioni di euro per le medie imprese e di 15 milioni di euro per le grandi imprese. Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l'acquisto dei beni; tale costo non comprende le spese di manutenzione''.

non possono tra loro ritenersi cumulabili poiché non costituiscono due distinte agevolazioni fiscali, ma piuttosto rappresentano un'unica agevolazione, diversamente modulata in relazione agli ambiti territoriali in cui gli investimenti presi in considerazione delle relative disposizioni sono effettuati.

Ecco una sintesi dei requisiti principali per il Credito d'Imposta ZES e il Credito d'Imposta Mezzogiorno:

Allegati:Criterio

Credito d'Imposta ZES

Credito d'Imposta Mezzogiorno

Area Geografica

Zone Economiche Speciali (ZES), aree geograficamente delimitate e identificate, includendo aree portuali secondo regolamento UE.

Regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo nelle zone assistite secondo direttive UE.

Tipologia di Investimenti

Investimenti in impianti, attrezzature, macchinari, terreni, e immobili strumentali agli investimenti fino al 31 dicembre 2023.

Investimenti in beni strumentali nuovi destinati a strutture produttive nelle zone assistite, fino al 31 dicembre 2023.

Intensità e Limiti di Aiuto

Limite massimo di 100 milioni di euro per progetto di investimento, secondo le compatibilità con il credito Mezzogiorno.

Limiti di 3 milioni di euro per piccole imprese, 10 milioni per medie imprese, e 15 milioni per grandi imprese per progetto.

Cumulabilità

Non cumulabile con il Credito d'Imposta Mezzogiorno per gli stessi costi. Considerato un potenziamento del Credito Mezzogiorno.

Cumulabile con aiuti de minimis e altri aiuti di Stato per gli stessi costi, rispettando i limiti di intensità degli aiuti UE.

-

Dichiarazione IVA 2024: invio entro il 30 aprile

La dichiarazione IVA 2024 deve essere inviata dal 1 febbraio al 30 aprile prossimo.

A tal fine, le Entrate, con distinti provvedimenti, hanno approvato il modello, le istruzioni e le specifiche tecniche necessari.

Con Provvedimento n 19397 del 26 gennaio vengono approvate le specifiche tecniche (Allegato A) per l'invio del Modello Iva 2024.

Con Provvedimento n 8230 del 15 gennaio vengono approvati i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni, da presentare nell’anno 2024 ai fini dell’imposta sul valore aggiunto.

I modelli dovranno essere presentati, esclusivamente per via telematica, con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle entrate. La prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Modello IVA 2024: come è composto

Nel dettaglio con il provvedimento sono approvati i seguenti modelli IVA, con le relative istruzioni:

- a) Modello IVA/2024 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

- b) Modello IVA BASE/2024 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VL, VP, VX e VT.

Modello IVA 2024: le regole di quest'anno

Come specifica anche l'Agenzia i modelli IVA sono stati ritoccati in linea con le modifiche normative e per semplificarne la compilazione.

Si evidenzia che si rende disponibile una versione semplificata del modello di dichiarazione annuale da riservare ai contribuenti che nel corso dell’anno hanno determinato l’imposta secondo le regole generali previste dalla disciplina Iva, viene approvato il Modello Iva Base/2024 che può essere utilizzato in alternativa al Modello Iva/2024.

Il provvedimento in oggetto annuncia però che, con un successivo provvedimento saranno approvate le specifiche tecniche per la trasmissione delle dichiarazioni.Il modello di dichiarazione annuale IVA 2024 deve essere utilizzato per presentare la dichiarazione IVA per l’anno di imposta 2023.

La dichiarazione IVA deve essere presentata nel periodo compreso tra il 1° febbraio 2022 e il 30 aprile 2024.

Il servizio telematico, dopo l’invio del modello, replica con un messaggio che conferma solo l’avvenuta ricezione del file e in seguito fornisce all’utente un’altra comunicazione per l’esito dell’elaborazione effettuata sui dati pervenuti, che in assenza di errori conferma l’avvenuta presentazione della dichiarazione.

Modello IVA 2024: alcune novità

In base al nuovo modello, sono rimodulati i righi dei quadri VE e VF, mentre nel quadro VO è stata introdotta la possibilità, per le imprese oleoturistiche, di revocare l’opzione per la determinazione della detrazione Iva e del reddito nei modi ordinari.

In dettaglio, nella sezione 3, rigo VO36, riservato ai soggetti che esercitano l’attività oleoturistica, è stata introdotta la casella per comunicare la revoca dell’opzione per il regime ordinario.

La casella 1 deve essere barrata dai soggetti esercenti l’attività oleoturistica, che hanno optato per la detrazione dell’IVA e per la determinazione del reddito nei modi ordinari e comunicano quindi di non avvalersi della determinazione forfetaria dell’imposta. Attenzione al fatto che, l’opzione è vincolante per un triennio ed è valida fino a revoca.

La casella 2 deve essere barrata per comunicare la revoca dell’opzione.

Viene eliminato il rigo VA16 riservato ai soggetti che hanno usufruito dei provvedimenti agevolativi di sospensione dei versamenti emanate a seguito dell’emergenza sanitaria Covid-19.

Nel quadro VE sezione 1, è stata aggiunta una nuova percentuale di compensazione nel rigo VE4 dove vanno indicate le operazioni attive con percentuale di compensazione del 7%, conseguentemente sono stati rinumerati i righi successive.

È stato soppresso il rigo in cui andavano indicate le operazioni attive con percentuale di compensazione pari al 9,5%.

Leggi anche: IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024.

Si rimanda al modello IVA 2024 per tutte le altre novità.

Allegati: