-

Autorizzazione Unica ZES: modello di business plan da allegare

In data 2 maggio sul sito della Struttura di missione della ZES Unica del mezzogiorno viene pubblicato un fac simile di business plan per le imprese che presentano richiesta di autorizzazione unica.

Viene evidenziato che in relazione ai progetti di investimento, assoggettati ad Autorizzazione unica, la relativa istanza dovrà essere corredata da un business plan che evidenzi, in particolare, le caratteristiche dei progetti proposti nonché le relative ricadute occupazionali.

Viene anche precisato che non esiste un modello predefinito di business plan: lo stesso potrà essere redatto secondo le specificità del singolo progetto.

Si propone un modello che ne riepiloga il contenuto minimo.

Autorizzazione Unica ZES: per quali investimenti è possibile

Ricordiamo che la Struttura di missione ZES ha fornito a tutti i Comuni compresi nella ZES Unica delle indicazioni operative sulle iniziative suscettibili di accedere al regime semplificato dell’autorizzazione unica.

Nelle more dell’approvazione del Piano strategico della ZES unica, utilizzando i criteri generali che definiscono “investimento” la spesa finalizzata alla creazione di un nuovo stabilimento industriale, produttivo o logistico, potranno accedere al regime semplificato:

- 1) i progetti di investimento relativi ai territori ricadenti in una delle aree comprese nelle preesistenti otto ZES regionali o interregionali, se coerenti con i rispettivi Piani di sviluppo strategici già adottati;

- 2) i progetti d’investimento relativi a territori diversi dalle aree comprese nelle preesistenti otto ZES regionali o interregionali, da localizzarsi prevalentemente in aree industriali o destinate a insediamenti industriali e produttivi, se diretti a conseguire almeno uno dei seguenti risultati:

-

- realizzazione di nuovo stabilimento;

- ampliamento di uno stabilimento esistente o della relativa capacità produttiva;

- riconversione ovvero diversificazione della produzione di uno stabilimento esistente.

L’istanza dovrà essere corredata da un business plan che evidenzi, in particolare, le caratteristiche dei progetti proposti e le ricadute occupazionali.

Viene chiarito, inoltre, che non sono soggetti all’autorizzazione unica i progetti:

- soggetti a SCIA, SCIA unica e SCIA condizionata di cui agli articoli 19 e 19-bis della legge 7 agosto 1990, n. 241 e quelli per i quali non è previsto il rilascio di titolo abilitativo;

- relativi ad impianti e infrastrutture energetiche;

- riguardanti opere e altre attività ricadenti nella competenza territoriale degli aeroporti;

- relativi ad investimenti di rilevanza strategica come, definiti dall'articolo 32 del decreto-legge n. 115 del 2022 e dall'articolo 13 del decreto-legge n. 104 del 2023;

- relativi alle attività commerciali disciplinate dal decreto legislativo 31 marzo 1998, n. 114, in materia di disciplina del commercio.

Infine nelle FAQ pubblicate sul sito di Missione della Zes Unica viene chiarito che il settore del commercio è escluso dal meccanismo della autorizzazione unica.

L’articolo 14, comma 1, del decreto-legge n. 124 del 2023, nel definire i progetti suscettibili di accedere al regime semplificato dell’autorizzazione unica, di competenza della Struttura di missione ZES, sottrae quelli in materia di commercio, che continuano ad essere disciplinati dal decreto legislativo 31 marzo 1998, n. 114.

L’esclusione vale per tutte le aree ricomprese nell’ambito della ZES Unica, senza alcuna eccezione.

Resta ferma, invece, per gli operatori del settore, la possibilità di beneficiare del credito d’imposta di cui all’articolo 16 del decreto-legge n. 124 del 2023, ove ne sussistano i presupposti. -

Titolare effettivo: istanze accreditamento soggetti obbligati adeguata verifica

Dopo il travagliato popolamento del registro (Leggi anche Comunicazione titolari effettivi senza pace: gli ultimi sviluppi ) si apre la fase di consultazione dei dati.

A tal fine, con un avviso, Unioncamere ha comunicato che è disponibile il Manuale operativo per l’accreditamento alla consultazione del Registro del titolare effettivo da parte dei soggetti obbligati all’adeguata verifica, definiti all'articolo 3 del decreto legislativo 21 novembre 2007, n. 231 (normativa antiriciclaggio).

La guida riporta l’elenco di tali soggetti e in esso sono presenti sia imprese, sia liberi professionisti iscritti in albi tenuti da Ordini professionali, sia soggetti iscritti in registri abilitanti tenuti dalla Pubblica Amministrazione.

I soggetti obbligati per accedere ai dati dei titolari effettivi iscritti nelle relative sezioni devono presentare una domanda alla camera di commercio territorialmente competente che sarà individuata in quella di riferimento per la provincia:

- A. della sede legale del SO (soggetto obbligato) se persona giuridica o ente;

- B. della sede del SO se imprenditore persona fisica;

- C. del domicilio professionale del SO se professionista persona fisica.

Si ricorda che secondo la normativa antiriciclaggio per titolari effettivi si intendono le persone fisiche che, in ultima istanza, possiedono o controllano un'entità giuridica ovvero ne risultano i beneficiari. L’identificazione certa di questa figura costituisce un aspetto determinante per garantire la trasparenza delle attività d’impresa.

L'accesso alle informazioni sul Titolare effettivo è consentito ai soggetti preposti all'adeguata verifica e il Manuale operativo fornisce le informazioni per presentare la richiesta di accreditamento da parte di tali soggetti che consentirà loro di consultare le informazioni sui Titolari effettivi.

Registro Titolare Effettivo: istanze di accreditamento

La guida specifica che la domanda di accreditamento deve contenere:

a) l'appartenenza del richiedente ad una o più delle categorie tra quelle previste dall'articolo 3 del decreto antiriciclaggio;

b) i propri dati identificativi, compreso l'indirizzo di posta elettronica certificata, e quelli del rappresentante legale nel caso di persona giuridica;

c) l'indicazione dell'autorità di vigilanza competente di cui all'articolo 1, comma 2, lettera c) del decreto antiriciclaggio o dell'organismo di autoregolamentazione di cui all'articolo 1, comma 2, lettera aa) del medesimo decreto e, se del caso, delle amministrazioni e degli organismi interessati di cui all'articolo 1, comma 2, lettera a), del decreto antiriciclaggio;

d) la finalità dell'utilizzo dei dati e delle informazioni sulla titolarità effettiva a supporto degli adempimenti di adeguata verifica della clientela.

ed è resa mediante apposita autodichiarazione.

In particolare, le istanze di accreditamento vengono presentate dai SO (soggetti obbligati) tramite il sito web a ciò dedicato: https://titolareeffettivo.registroimprese.it

Il'SO, ai fini della istanza, deve compiere i seguenti passaggi:

- a) accesso al portale dedicato tramite SPID, CNS, Carta di identità digitale (CIE);

- b) compilazione del modello online con le informazioni necessarie all’accreditamento;

- c) facoltà di indicare propri delegati ad accedere e a consultare la banca dati dei titolari effettivi e di indicare un Referente Operativo che – oltre ad essere un delegato a tutti gli effetti – viene anche autorizzato alla gestione degli altri delegati (nomina/revoca);

- d) verificare la correttezza del documento dell’autodichiarazione generato dal sistema e inviato alla propria casella PEC in modo che il SO, prima di inviare l’istanza di accreditamento, abbia la piena consapevolezza di quanto si accinge a dichiarare sotto la propria personale responsabilità;

- e) invio dell’istanza sottoscritta tramite sessione autenticata.

E' altresì prevista, per i SO persone giuridiche, la figura dell’ “Addetto alla compilazione della richiesta” (ad es. il proprio consulente di fiducia): in tal caso l’autodichiarazione generata dal sistema dovrà essere sottoscritta digitalmente dal legale rappresentante del SO persona giuridica e inoltrata attraverso le funzionalità messe a disposizione dal portale.

La richiesta di accreditamento in quanto istanza rivolta alla Pubblica Amministrazione è soggetta ad imposta di bollo nella misura di 16 euro (art.3, Allegato A Tariffa, D.P.R. 642/1972) da assolversi con le modalità che sono illustrate direttamente nel Portale dedicato, modalità che saranno oggetto di ulteriore implementazione nelle fasi successive all’avvio del servizio.

-

Neutralità fiscale conferimenti degli Studi: il Governo approva la norma

Il 30 aprile il Governo ha approvato in via preliminare, e ora passa alle Commissioni tecniche per ulteriore approvazione, salvo modifiche, il Dlgs sulla revisione dell'irpef e dell'ires, tredicesimo decreto della Riforma Fiscale.

Tra le varie novità previste dal decreto legislativo, si introduce la neutralità fiscale delle operazioni di conferimento di studi professionali in società per l’esercizio di attività professionali regolamentate nel sistema ordinistico di cui all’art. 10 della L. 183/2011.

L'interevento viene accolto con grande favore dal CNDCEC che, in nota del 30 aprile, a voce del Presidente De Nuccio ha specificato che la norma: “Rappresenta un altro concreto passo verso la razionalizzazione del nostro sistema tributario. In particolare, il decreto contiene la norma, proposta da tempo dal Consiglio Nazionale, che renderà neutrali i processi di riorganizzazione degli studi professionali. Un traguardo storico da accogliere con estrema soddisfazione in quanto viene rimosso un ostacolo che non aveva ragion d’essere e che faciliterà i percorsi aggregativi, anche multidisciplinari, indispensabili per creare strutture che sappiano meglio intercettare le esigenze del mercato. Un particolare ringraziamento va al Viceministro Maurizio Leo, principale artefice del percorso di riforma del sistema tributario”.

Neutralità fiscale conferimenti degli Studi: il Dlgs del 30 aprile

In pratica la norma va a premiare le aggregazioni tra professionisti, e l'agevolazione scatterà da subito, appena il decreto entrerà in vigore.

L'intervento prevede che i singoli che si associano tra loro e gli studi che, da associati, si trasformano in società non pagheranno imposte.

Si stabilisce che non costituiscono plusvalenze tutti i conferimenti, sia di beni materiali che immateriali derivanti da attività artistica o professionale che confluiscono in una società, prevedendo che non si verseranno le imposte per queste operazioni

La neutralità riguarderà tutte le operazioni straordinarie attuate dai professionisti, tra cui fusioni e scissioni delle società già costituite.

Una previsione pensata proprio per incentivare i professionisti, ancora organizzati per la maggior parte in realtà di piccole dimensioni o individuali, a unirsi e a crescere.

Secondo il vice ministro Leo si tratta di "una svolta epocale che punta a favorire la logica dell’aggregazione tra studi anche per rispondere alle esigenze della clientela".

La neutralità fiscale, ricordiamolo è uno dei principi guida indicati dalla legge di Riforma fiscale e ora è concretamente introdotta nel tredicesimo decreto sui redditi.

-

Imprese Semiconduttori: domande d’agevolazione dal 30 aprile

Dalle ore 12 del 30 aprile è possibile presentare le domande per le agevolazioni per le imprese dei semiconduttori sulla piattaforma preposta.

Come evidenzia il MIMIT il 30 aprile apre un nuovo sportello per la presentazione di domande a valere sullo strumento agevolativo dei Contratti di sviluppo dedicato allo sviluppo della filiera nazionale dei semiconduttori. (Decreto MIMIT 11 aprile 2024)

Alla misura sono destinate le risorse del Fondo istituito dall’articolo 23, comma 1 del decreto-legge 1° marzo 2022, n. 17, che ha una dotazione di 3,292 miliardi di euro.

Imprese semiconduttori: agevolazioni dal MIMIT

Gli interventi si inseriscono nel più ampio contesto di politica industriale che vede l’Unione europea impegnata a rafforzare la catena del valore continentale dei semiconduttori nel medio-lungo periodo, al fine di garantire la sicurezza dell’approvvigionamento e la resilienza del settore (“Regolamento sui chip” o Chips Act).

Saranno finanziabili sull’intero territorio nazionale progetti di sviluppo industriale, tutela ambientale e progetti di ricerca, sviluppo e innovazione, con costi ammissibili non inferiori a 20 milioni di euro, realizzati da una o più imprese.

I progetti dovranno essere finalizzati al rafforzamento e allo sviluppo della capacità e dell’industria nazionale di produzione di semiconduttori e alla crescita e allo sviluppo tecnologico delle imprese appartenenti alla catena di approvvigionamento dei semiconduttori.

Per i programmi con spese ammissibili pari o superiori a 50 milioni di euro e per quelli per cui, indipendentemente dalla dimensione finanziaria dell’investimento, l’impresa richieda l’applicazione delle norme del Chips Act, la concessione delle agevolazioni è subordinata alla sottoscrizione di uno specifico accordo tra il MIMIT, Invitalia e l’impresa proponente.

Attenzione, le agevolazioni assumono la forma

- del contributo in conto impianti,

- del finanziamento agevolato,

- del contributo in conto interessi

- del contributo diretto alla spesa (per i progetti di ricerca e sviluppo).

Agevolazioni imprese semiconduttori: le domande dal 30 aprile

Per presentare domanda di agevolazioni per i semiconduttori, dalle ore 12 del 30 aprile, è necessario:

- essere in possesso di una identità digitale (SPID, CNS, CIE),

- accedere alla nuova Area Personale per compilare direttamente online la domanda, caricare il business plan e gli allegati,

Per concludere la procedura di presentazione della domanda è necessario disporre di una firma digitale e di un indirizzo di posta elettronica certificata (PEC).

Al termine della compilazione del piano di impresa e dell’invio telematico della domanda e dei relativi allegati, verrà assegnato un protocollo elettronico.

Accedi al sito di Invitalia per scaricare i fac-simile della domanda.

-

Contributo 2024 per manifestazioni sportive: beneficiarie ASD e SSD

Viene pubblicato l'avviso del Dipartimento dello sport del 26 aprile con i termini e le modalità per presentare le domande, per i contributi per le manifestazioni sportive di interesse nazionale e internazionale, rivolto alle ASD e SSD.

Nel dettaglio, la richiesta di contributo per la realizzazione degli eventi sportivi oggetto del presente Avviso può essere presentata da:

- Associazioni Sportive Dilettantistiche (ASD) e Società Sportive Dilettantistiche (SSD) in forma singola ovvero in forma associata, iscritte al Registro Nazionale 4 DIPARTIMENTO PER LO SPORT delle Attività sportive dilettantistiche del Dipartimento per lo Sport;

- Comitati organizzatori regolarmente costituiti;

- Federazioni sportive nazionali e paralimpiche;

- Discipline sportive associate e paralimpiche;

- Enti di promozione sportiva;

- Enti e/o società pubbliche o private, purché abbiano un titolo di esclusività nella organizzazione e/o realizzazione dell’evento per il quale viene richiesto il contributo.

Le richieste di contributo dovranno essere trasmesse, a pena di irricevibilità, solo ed esclusivamente attraverso la piattaforma telematica almeno 20 giorni prima della data dell’inizio dell’evento e comunque entro e non oltre il 15 dicembre 2024.

Contributo 2024 per manifestazioni sportive: la domanda

L'Avviso definisce, così come previsto dal citato DPCM 11 aprile 2024, i criteri, i termini e le modalità di presentazione delle richieste di contributo, a copertura parziale delle spese necessarie per la realizzazione di eventi sportivi maschili e femminili di rilevanza internazionale ed eventi sportivi femminili di rilevanza nazionale.

L’intera procedura si svolgerà solo ed esclusivamente attraverso la piattaforma informatica messa a disposizione dal Dipartimento per lo Sport al seguente url:

- https://avvisibandi.sport.governo.it./

- che sarà resa disponibile a partire dalle ore 14,00 del 26 aprile 2024.

L’accesso alla stessa è consentito esclusivamente tramite SPID del legale rappresentante.

Per soddisfare i criteri di ammissibilità, gli eventi sportivi oggetto di richiesta del contributo devono essere riconosciuti dalle Federazioni sportive, anche internazionali, dalle Discipline sportive associate o da Enti di promozione sportiva di riferimento e avere un rilievo internazionale o nazionale come previsto al par.1.1, con assegnazione di titoli riconosciuti dalle stesse Federazioni di riferimento, nonché dalle Discipline associate e dagli Enti di promozione sportiva.

Le proposte progettuali dovranno specificare i seguenti elementi:

- pregio internazionale – o nazionale in caso di eventi sportivi femminili – in relazione alle finalità di valorizzazione dell’immagine dell’Italia nel contesto internazionale e di diffusione della pratica sportiva e della cultura dello sport;

- impatto sull’economia e sulle comunità dei territori coinvolti e potenziali benefici e ricadute positive per il Paese;

- coinvolgimento di soggetti a rischio di esclusione sociale o povertà e fasce più vulnerabili della popolazione (es. persone con disabilità, minorenni, anziani, ecc.); • attenzione alla sostenibilità sociale, ambientale ed economica;

- adozione di specifiche misure o interventi finalizzate a mitigare o ridurre l’impatto dell’evento sull’ambiente. Le proposte, inoltre, dovranno essere caratterizzate da una qualitativa capacità diffusiva dell’evento tramite campagne di promozione e comunicazione anche attraverso l’utilizzo di social media.

Contributo 2024 per manifestazioni sportive: come viene erogato

L'avviso specifica che il contributo è erogato in tre tranche così articolate:

- la prima, pari al 30% del contributo riconosciuto, è erogata, su richiesta del beneficiario, previa registrazione del decreto di approvazione della Convenzione e impegno della spesa da parte dei competenti organi di controllo e solo a seguito di richiesta accompagnata da un piano dettagliato delle attività previste con il relativo cronoprogramma;

- la seconda, pari al 40% del contributo riconosciuto, è erogata, previa richiesta accompagnata dalla presentazione di una relazione sullo stato di avanzamento delle attività svolte, corredata dalla documentazione attestante la spesa di almeno il 50% dell’importo della prima tranche;

- la terza, pari al 30% del contributo riconosciuto, è erogata solo successivamente alla conclusione dell’iniziativa, previa verifica amministrativa della documentazione, di seguito elencata, sottoscritta digitalmente in formato PAdES (pdf.p7m) dal legale rappresentante del beneficiario o del soggetto che ricopre il ruolo di capofila, da caricare in piattaforma, entro i 90 giorni successivi alla conclusione dell’evento:

- relazione finale delle attività connesse alla realizzazione dell’evento; − trasmissione di eventuali prodotti, anche in termini di comunicazione;

- prospetto del rendiconto finale dei costi e dei ricavi, in formato tabellare, redatto secondo il piano finanziario;

- un elenco dettagliato

- in formato PAdES (pdf.p7m) e in formato excel aperto – dei giustificativi delle spese sostenute, distinte per macro-voci di spesa, secondo il piano finanziario approvato dal Dipartimento per lo Sport;

- copia della documentazione di tutte le spese effettivamente sostenute per l’intero costo dell’evento comprovate attraverso bonifici o altri strumenti di pagamento idonei a consentire la tracciabilità o mediante estratto conto della banca/posta, coerenti con il budget approvato, riconducibili anche temporalmente all’evento.

Si segnala in ordine a quest’ultimo punto che la documentazione contabile (fatture elettroniche, ricevute, bonifici ecc.), da produrre a titolo di rendicontazione delle spese volte ad ottenere il contributo assentito per l’evento, deve essere provvista del Codice Unico di Progetto (CUP) assegnato all’evento.

Allegati: -

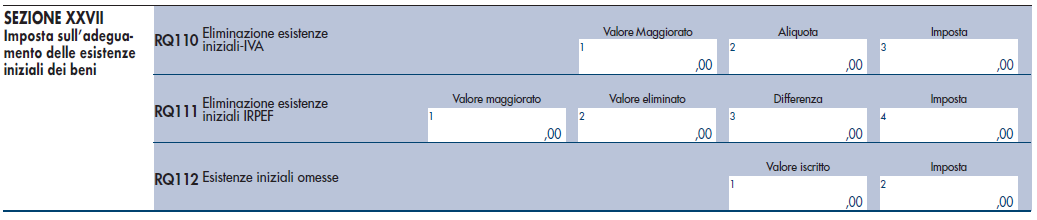

Redditi PF 2024: quadro RQ e imposta riallineamento magazzino

Con Provvedimento n 68687 del 28 febbraio le entrate hanno approvato il Modello redditi PF 2024 e le relative istruzioni.

Tra le novità si segnala nel quadro RQ del Modello redditi PF 3 è stata inserita la sezione XXVII dedicata all’imposta sostitutiva sulle esistenze iniziali dei beni, che consente agli esercenti attività d’impresa che non adottano i principi contabili internazionali nella redazione del bilancio, l’adeguamento delle esistenze iniziali dei beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa.

L’adeguamento è condizionato al pagamento di un’imposta sostitutiva sui redditi e dell’IRAP pari al 18 per cento e al pagamento dell’IVA (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

Redditi PF 2024: quadro RQ sezione XXVII

Per il periodo d’imposta in corso al 30 settembre 2023, gli esercenti attività d’impresa OIC adopter, che non adottano i principi contabili internazionali nella redazione del bilancio, possono procedere all’adeguamento delle esistenze iniziali dei beni di cui all’art. 92 del TUIR (art. 1, commi da 78 a 84, della legge 30 dicembre 2023, n. 213 Legge di Bilancio 2024.)

L’adeguamento può essere effettuato mediante l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi nonchè mediante l’iscrizione delle esistenze iniziali in precedenza omesse.

L’adeguamento comporta, in caso di eliminazione di valori o in caso di iscrizione di valori, il pagamento di un’imposta sostitutiva dell’imposta sui redditi e dell’IRAP, inoltre, in caso di eliminazione di valori, l’adeguamento comporta il pagamento dell’imposta sul valore aggiunto come determinati nella presente sezione.

I valori risultanti dalle variazioni indicate sono riconosciuti ai fini civilistici e fiscali a decorrere dal periodo d’imposta in corso al 30 settembre 2023.

L’imposta sostitutiva non è deducibile ai fini delle imposte sui redditi e relative addizionali nonché dell’IRAP.

In caso di eliminazione di valori delle esistenze iniziali:

- nel rigo RQ110, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, l’aliquota media dell’imposta sul valore aggiunto riferibile all’anno 2023; L’aliquota media, tenendo conto dell’esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, è quella risultante dal rapporto tra l’imposta relativa alle operazioni, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume di affari dichiarato;

- in colonna 3, l’imposta dovuta pari all’aliquota di colonna 2 applicata all’importo di colonna 1;

- nel rigo RQ111, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, il valore eliminato delle esistenze iniziali;

- in colonna 3, l’ammontare pari alla differenza tra la colonna 1 e la colonna 2;

- in colonna 4, l’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 3;

In caso di iscrizione di valori delle esistenze iniziali, nel rigo RQ112, va indicato:

- in colonna 1, il valore iscritto delle esistenze iniziali in precedenza omesse;

- in colonna 2, l’importo dell’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 1.

Le imposte dovute sono versate in due rate di pari importo, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta in corso al 30 settembre 2023 e la seconda entro il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi relativa al periodo d’imposta successivo, utilizzando l’apposito codice tributo.

Sull'adeguamento delle rimanenze leggi anche Adeguamento rimanenze magazzino: le novità 2024

- nel rigo RQ110, va indicato:

-

Fondo Nazionale Turismo 2024: domande per ETS dal 30 aprile

Con avviso del 23 aprile il Turismo informa della possibilità di manifestare interesse per il contributo a valere sulla:

- quota pari al 20%

- quota pari all'80%

delle risorse del fondo unico nazionale per il turismo 2024.

Vediamo tutte le regole.

Contributo Fondo nazionale turismo 2024: i beneficiari

Ai sensi dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di parte corrente e dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di conto capitale i soggetti beneficiari della misura sono:

- a. le amministrazioni territoriali e loro enti strumentali (Regioni, enti locali, unioni di comuni, comunità montane);

- b. gli enti pubblici;

- c. i concessionari di beni pubblici;

- d. le istituzioni culturali e universitarie di diritto pubblico, anche in forma aggregata.

- e. le fondazioni che svolgono la propria attività istituzionale nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- f. le associazioni legalmente riconosciute iscritte al Registro delle Persone Giuridiche di cui al DPR 10 febbraio 2000 n. 361, che abbiano lo scopo statutario o l’atto costitutivo coerenti con le finalità del Fondo Unico nazionale del turismo e che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- g. gli enti del terzo settore;

- h. i comitati formalmente costituiti che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- i. le federazioni sportive;

- j. soggetti in partenariato pubblico-privato; k. enti ecclesiastici civilmente riconosciuti.

Fondo Nazionale Turismo 2024: domande per la quota 20%

Al fine di ottenere un contributo a valere sulla quota pari al 20% delle risorse del Fondo unico nazionale per il turismo, tanto per le proposte di parte corrente, quanto per quelle di conto capitale, il soggetto proponente presenta la propria proposta progettuale a decorrere dal 30 aprile 2024, tramite l'apposita piattaforma informatica.

Fondo nazionale per il Turismo 2024: domande per la quota 80%

La Commissione interna di valutazione verifica la coerenza con le finalità e gli obiettivi del Fondo unico nazionale per il turismo, delle proposte progettuali presentate dalle Regioni e Province autonome, a valere sulla quota pari all’80% del Fondo, di competenza delle Regioni.

La presentazione degli interventi proposti dalle Regioni e Province autonome, entro i termini stabiliti dagli atti di programmazione, e le successive comunicazioni dovranno essere trasmesse all’indirizzo di posta elettronica certificata del Segretariato generale del Ministero del turismo, [email protected].

Leggi l'avviso per ulteriori dettagli.

Allegati: