-

CPB tardivo: chiarimenti ADE per gli acconti

Con 4 faq datate 9 dicembre le Entrate forniscono risposte ai dubbi dell'ultimo momento sulla adesione tardiva al CPB Concordato preventivo biennale.

Relativamente alla adesione tardiva, che può avvenire a certe condizioni, entro il prossimo 12 dicembre, vediamo un chiarimento sul pagamento degli acconti di imposta.

Veniva domando quanto segue: "per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024, restano valide le regole ordinarie per il versamento degli acconti, comprensivi delle maggiorazioni, stabilite dal comma 2 dell’art. 20 del decreto CPB, in base al quale “le maggiorazioni di cui al comma, lettere a) e b), sono versate entro il termine previsto per il versamento della seconda o unica rata dell’acconto?".

L'Amministrazione conferma che, in via generale, restano applicabili le regole ordinarie stabilite dall’articolo 20, comma 2, del decreto Cpb, ma specifica che la violazione per l’omesso o tardivo versamento è ravvisabile se il pagamento avviene oltre il giorno di adesione all’accordo. Le violazioni, inoltre, possono essere sanate tramite ravvedimento operoso.

CPB tardivo: chiarimenti ADE per gli acconti con FAQ del 9.12

Le Entrate hanno chiarito che, anche per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024 e ai quali non si applica il differimento al 16 gennaio 2025 della seconda rata di acconto delle imposte dirette disposto con emendamento recentemente approvato in sede di conversione del decreto-legge 19 ottobre 2024, n. 185, restano applicabili le regole ordinarie per il versamento degli acconti stabilite dal comma 2 dell’articolo 20 del decreto CPB.

Tuttavia, considerato che la maggiorazione dell’acconto prevista dall’articolo 20, comma 2, richiede l’adesione al CPB, si ritiene che, ove alla data del 2 dicembre, non fosse stata ancora manifestata la predetta adesione, non sia ravvisabile alcuna violazione.

Di conseguenza, la violazione riferita al versamento della maggiorazione dell’acconto prevista dall’articolo 20, comma 2, è ravvisabile nell’ipotesi in cui il pagamento avvenga oltre il giorno in cui viene manifestata l’adesione al CPB.

Resta inteso che il pagamento della seconda rata dell’acconto, da calcolare in base alle modalità ordinarie, deve essere avvenuto entro il 2 dicembre, salvo che non sia possibile fruire del ricordato differimento al prossimo 16 gennaio.

Va da sé, aggiunge l'Agenzia che, l’omesso o tardivo pagamento sia della seconda rata d’acconto che della maggiorazione prevista dal richiamato articolo 20, comma 2, del decreto CPB possono essere regolarizzati mediante il pagamento delle relative sanzioni (articolo 13 del decreto-legislativo 18 dicembre 1997, n. 471) e interessi.

A tal riguardo, il contribuente può avvalersi del ravvedimento operoso di cui all’articolo 13 del decreto-legislativo 18 dicembre 1997, n. 472.

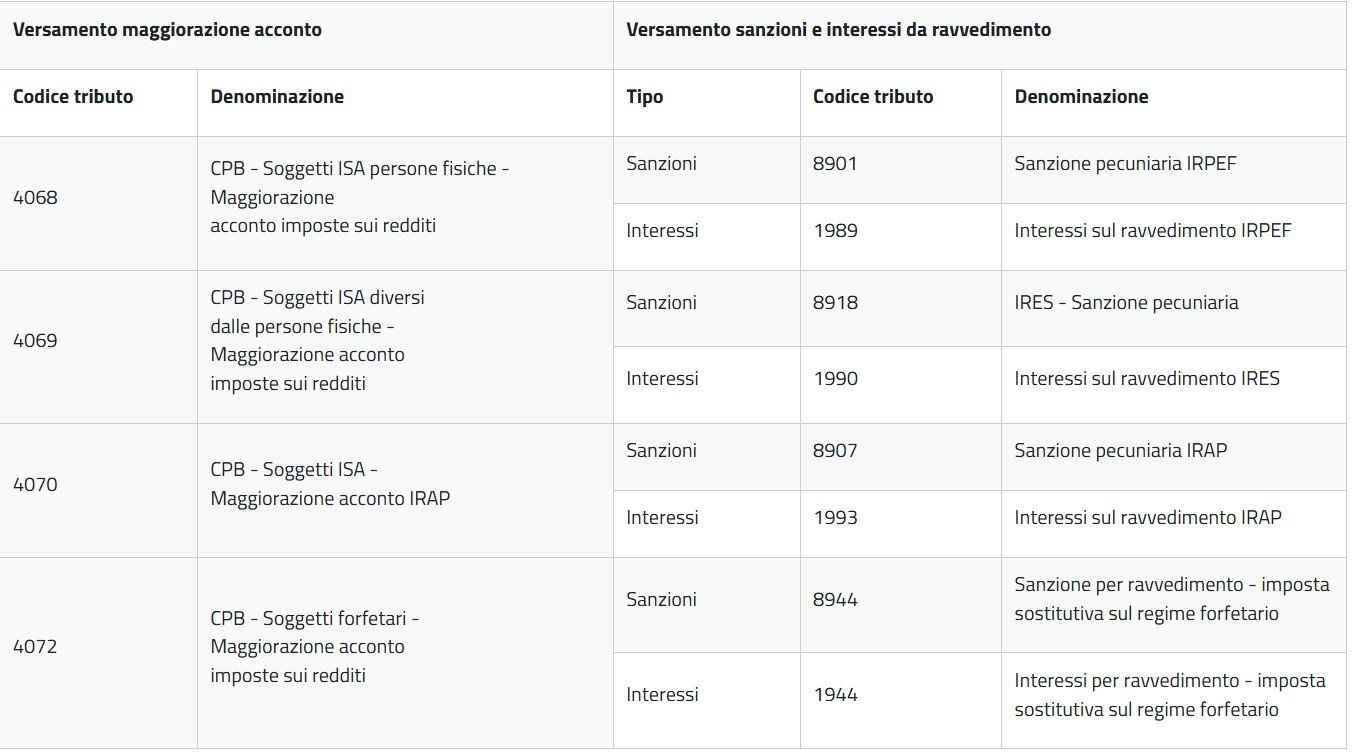

Di seguito sono indicati i codici tributo per il versamento, tramite modello F24, della maggiorazione e degli eventuali interessi e sanzioni da ravvedimento come riportate nella FAQ n 4 ADE:

Fonte Agenzia delle entrate

-

Saldo di cassa negativo e accertamento induttivo

La recente ordinanza della Corte di Cassazione numero 25750 del 26 settembre 2024 prende in esame l’incresciosa situazione in cui dalla contabilità del contribuente risulti un saldo di cassa negativo.

Non è la prima volta che la Corte di Cassazione esamina una situazione del genere, tra le deliberazioni più recenti si ricorda anche la numero 7538 del 26 marzo 2020.

Sul fatto va segnalato che la Corte di Cassazione pone l’accento sulla gravità della situazione; infatti, se il saldo di cassa in rosso risulti acclarato, secondo la Corte, già solo questo è situazione sufficiente per giustificare un accertamento induttivo.

Infatti, la sussistenza di un saldo di cassa negativo implica che le voci di spesa sono superiori agli introiti registrati; questo, oltre a costituire una evidente anomalia contabile, fa presumere l’esistenza di ricavi non contabilizzati, in misura pari almeno al disavanzo.

Tale situazione, secondo la Corte di Cassazione è sufficiente a legittimare un accertamento induttivo del reddito di d’impresa, ex articolo 39 del DPR 600/1973 e articolo 54 del DPR 633/1972, rispettivamente per imposte sui redditi e IVA.

Sulla questione l’ordinanza numero 25750/2024 richiama il principio di diritto già emanato nel 2020 dall’ordinanza numero 7538.

L’inversione dell’onere della prova

La medesima ordinanza 25750/2024 analizza anche il collegato problema dell’onere della prova.

Secondo la Corte di Cassazione, infatti, qualora l’accertamento effettuato dall’ufficio si fondi su verifiche di conti correnti bancari, l’onere probatorio a carico dell’ente è soddisfatto proprio dalla presenza dei documenti relativi ai suddetti conti.

Invece, per quanto riguarda il contribuente, si determina un’inversione dell’onere della prova, che diviene a suo carico: sarà il contribuente a dover dimostrare che gli elementi risultanti dalla documentazione bancaria non sono riferibili a operazioni imponibili.

Dovendo anche fornire, a riguardo, una prova non generica, ma analitica con riferimento a ogni specifico movimento bancario per il quale si vuole dimostrare la non imponibilità fiscale.

Sul punto l’ordinanza numero 25750/2024 richiama quanto di recente già enunciato sempre dalla Corte di Cassazione con la deliberazione numero 2928 del 29 gennaio 2024.

-

Pec non presente nei pubblici registri: è valida la notifica

Con l'Ordinanza n 26682 del 14 ottobre la Cassazione ha specificato che è valida ed efficace, la notifica della cartella di pagamento effettuata a mezzo Pec da un indirizzo non contenuto nei pubblici registri, quando è certa la riconducibilità dell'atto all'ente incaricato della riscossione di quanto dovuto dal contribuente.

Vediamo il caso di specie.

Pec non presente nei pubblici registri: è valida la notifica

L'Agenzia delle Entrate Riscossione notificava una cartella di pagamento ad una società srl per la riscossione di IVA ed IRES per l'anno d'imposta 2005.

La società contribuente impugnava la cartella di pagamento suddetta dinanzi alla Commissione Tributaria Provinciale sostenendo di esserne venuta a conoscenza soltanto a seguito della notifica dell'atto di pignoramento presso terzi

La C.T.P. adìta rigettava il ricorso.

Interposto gravame dalla contribuente, la Commissione Tributaria Regionale accoglieva l'appello, annullando la cartella di pagamento impugnata.

Avverso tale sentenza ha proposto ricorso per Cassazione l'Agenzia delle Entrate Riscossione, sulla base di un unico motivo.

Con l'unico motivo di ricorso l'Agenzia delle Entrate Riscossione eccepisce violazione e falsa applicazione dell'art. 26

del D.P.R. 29 settembre 1973, n. 600, nonché dell'art. 3-bis della legge 21 gennaio 1994, n. 53, in relazione all'art. 360, primo comma, num. 3), cod. proc. civ.

L'ente della riscossione deduce che erroneamente la C.T.R. aveva ritenuto priva di effetti giuridici la notificazione della cartella di pagamento impugnata, in quanto effettuata a mezzo posta elettronica certificata (p.e.c.) da un indirizzo non contenuto nei pubblici registri, in quanto era certa la riconducibilità dell'atto all'ente medesimo, e la necessaria iscrizione nei pubblici registri era da riferirsi unicamente alla casella p.e.c. del destinatario.

La Cassazione con sentenza del 18 maggio 2022, n. 15979, hanno statuito che, in tema di notificazione a mezzo p.e.c., la notifica avvenuta utilizzando un indirizzo di posta elettronica istituzionale, non risultante nei pubblici elenchi, non è nulla, ove la stessa abbia consentito, comunque, al destinatario di svolgere compiutamente le proprie difese, senza alcuna incertezza in ordine alla provenienza ed all'oggetto, tenuto conto che la più stringente regola, di cui all'art. 3-bis, comma 1, della legge n. 53/1994, detta un principio generale riferito alle sole notifiche eseguite dagli avvocati.

Inoltre ha statuito che, ai fini della notifica nei confronti della P.A., può essere utilizzato anche l'Indice idi cui all'art. 6-ter D.Lgs. 7 marzo 2005, n. 82, e che, in ogni caso, una maggiore rigidità formale in tema di notifiche digitali è richiesta per l'individuazione dell'indirizzo del destinatario, cioè del soggetto passivo a cui è associato un onere di tenuta diligente del proprio casellario, ma non anche del mittente.

Nel caso di specie, è pacifico il raggiungimento dello scopo della notifica, cioè l'avvenuta conoscenza da parte della società della cartella di pagamento impugnata e la sua riferibilità all'ente della riscossione, in quanto:

- a) l'indirizzo della casella p.e.c. di provenienza faceva chiaramente riferimento all'Agenzia delle Entrate Riscossione, in quanto contenente il dominio pec.agenziariscossione.gov.it;

- b) la casella di destinazione era attiva, in quanto trattavasi di indirizzo risultante dall'indice INI-PEC, e presso di esso è stato ritualmente notificato il successivo atto di pignoramento presso terzi.

Ne consegue, pertanto, che la notifica effettuata per il tramite di un indirizzo p.e.c. non presente nei pubblici registri non ha prodotto alcuna lesione al diritto di difesa del destinatario, risultando così validamente perfezionata.

Consegue l'accoglimento del ricorso e la sentenza impugnata deve quindi essere cassata, con rinvio, per nuovo giudizio, alla Corte di Giustizia Tributaria di secondo grado, in diversa composizione, la quale provvederà anche alla regolamentazione delle spese del giudizio di legittimità.

-

Autotutela tributaria: come presentare l’istanza

Con la Circolare n 21/2024 le Entrate forniscono chiarimenti e istruzioni sulle novità introdotte dal Nuovo Statuto del Contribuente in merito all'istituto dell'Autotutela.

Vediamo le regole per l'istanza commentate dall'Agenzia.

Istanza di autotutela tributaria: a chi presentarla

Gli articoli 10-quater e 10-quinquies dello Statuto dei diritti del contribuente hanno riformato l'istituto dell'autotutela tributaria, distinguendola in due categorie:

- autotutela obbligatoria,

- autotutela facoltativa.

Tali norme in vigore dal 18 gennaio 2024, mirano a garantire una maggiore tutela dei diritti del contribuente, introducendo criteri chiari per l'esercizio dell'autotutela da parte dell'amministrazione finanziaria.

La Circolare specifica che la richiesta di autotutela va indirizzata all’Ufficio che ha emesso l’atto di cui si chiede l’annullamento.

Inoltre, si evidenzia che la competenza a esercitare il potere di autotutela sussiste in capo alle strutture territoriali mentre quelle centrali non sono coinvolte nei relativi procedimenti, ad eccezione delle ipotesi di richieste di autotutela aventi a oggetto atti a rilevanza esterna emessi da queste ultime.

Pertanto, in capo agli Uffici centrali non è configurabile alcun potere di intervento rispetto agli atti rientranti nell’esclusiva competenza delle strutture territoriali, provinciali o regionali, che abbiano provveduto alla loro adozione.Nell’ipotesi in cui il contribuente presenti, per errore, la richiesta a una struttura non competente (come, ad esempio, a una Direzione regionale per un atto emesso da un Ufficio di una Direzione provinciale), la struttura ricevente deve trasmettere tempestivamente detta richiesta all’Ufficio competente, informandone contestualmente il contribuente all’indirizzo indicato nella richiesta stessa o, in assenza, a quello risultante come domicilio fiscale in anagrafe tributaria, analogamente a quanto previsto, nella previgente disciplina, dall’articolo 5 del DM n. 37 del 1997, secondo il quale «in caso di invio di richiesta ad un Ufficio incompetente, questo è tenuto a trasmetterla all’Ufficio competente dandone comunicazione al contribuente» e in ossequio ai principi di leale collaborazione e buona fede previsti dall’art. 10 dello Statuto dei diritti del contribuente.

Istanza di autotutela tributaria: contenuto e modalità

L’istanza deve rappresentare in modo esaustivo tutti gli elementi (di fatto e di diritto) su cui si fonda la richiesta di autotutela e va corredata di tutta la documentazione in possesso del richiedente idonea a dimostrare la sussistenza dei vizi che giustificano la revisione dell’atto.

L’istanza deve essere presentata avvalendosi di strumenti atti a certificarne l’invio da parte del soggetto legittimato a presentarla, tramite, ad esempio, l'utilizzo dei servizi telematici (accesso tramite SPID, CIE o CNS), tramite posta elettronica certificata o in alternativa tramite consegna a mano con accesso fisico allo sportello.

Al fine di garantire l’efficienza dell’azione amministrativa, è opportuno che le richieste di autotutela riportino:- i dati identificativi del contribuente o del suo eventuale rappresentante a cui è stato notificato l’atto di cui si chiede l’annullamento;

- i dati di contatto a cui inviare comunicazioni e notificare l’eventuale provvedimento di accoglimento o diniego della richiesta indicando l’indirizzo di posta elettronica certificata. Qualora l’istante non sia titolare di indirizzo di posta elettronica certificata, oppure essendo titolare di un indirizzo PEC lo stesso non sia inserito nei pubblici registri, si potrà indicare nell’istanza di autotutela quale dato di contatto utile ai fini delle comunicazioni e delle notifiche, l’indirizzo PEC del difensore/procuratore/intermediario munito di mandato o procura alle liti per la presentazione dell’istanza, da cui risulti l’elezione di domicilio presso lo stesso;

- in mancanza di uno dei predetti domicili digitali, la notifica del provvedimento deve essere eseguita al domicilio fiscale del contribuente istante risultante dall’anagrafe tributaria;

- gli estremi dell’atto di cui si chiede l’annullamento;

- una dettagliata descrizione della fattispecie e ogni documentazione utile

allo svolgimento della fase istruttoria da parte degli Uffici; - i vizi dell’atto e le ragioni di fatto e di diritto, in modo chiaro ed esaustivo, per le quali si chiede l’annullamento;

- la sottoscrizione del richiedente o del suo legale rappresentante ovvero del procuratore generale o speciale incaricato ai sensi dell’articolo 63 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, previa procura, in calce o a margine dell'atto, ovvero allegata all'istanza.

-

Prezzo di cessione immobili < del mutuo: valido l'accertamento

Con l'Ordinanza n. 25854/2024 la Cassazione ha sancito che l’accertamento di un maggior reddito derivante dalla cessione di beni immobili può essere fondato anche soltanto sull’esistenza di uno scostamento tra il minor prezzo indicato nell’atto di compravendita e l’importo del mutuo erogato all’acquirente senza che ciò comporti alcuna violazione delle norme in materia di onere della prova.

La documentazione bancaria acquisita e la perizia di stima redatta per l’erogazione del prestito costituiscono un quadro indiziario idoneo a legittimare l’accertamento induttivo

Vediamo i fatti di causa.

Cessione immobili con prezzo di vendita < del mutuo: valido l'accertamento

L’Agenzia delle entrate inviava un atto di accertamento ad una società immobiliare recuperando a tassazione maggiori ricavi non dichiarati irrogando le relative sanzioni.

L’Agenzia contestava alla società che in relazione all’anno 2005 e per alcune cessioni immobiliari erano indicati dei prezzi di vendita che, a seguito di attività investigativa bancaria, si erano rivelati inferiori all’importo dei mutui accesi dagli acquirenti e alle perizie redatte per l’accensione degli stessi.

L'immobiliare impugnava l’atto impositivo presso la CTP, ricorso che veniva respinto.

La Commissione tributaria regionale accoglieva invece l’impugnazione e l’Agenzia delle entrate ricorreva in Cassazione contro la pronuncia di merito.

In Cassazione l'agenzia deduceva la violazione e falsa applicazione degli articoli 39 e 41-bis del Dpr n. 600/1973 e dell’articolo 54 del Dpr n. 633/1972 in quanto a suo avviso, la sentenza del giudice tributario regionale non aveva valutato adeguatamente gli elementi presuntivi offerti in ordine all’inattendibilità del prezzo indicato nelle compravendite e, soprattutto, aveva svalutato la circostanza che i mutui accesi dagli acquirenti riguardavano somme superiori al prezzo in questione.

Inoltre l’Amministrazione finanziaria deduceva la violazione e la falsa applicazione delle norme sudette nonché degli articoli 115 del codice di procedura civile e 2697 del codice civile, in quanto la sentenza è censurata nella parte in cui considera fatto notorio la circostanza che gli acquirenti abbiano ottenuto perizie sovrastimate per conseguire somme maggiori a titolo di mutuo.

La Suprema corte in riferimento alle compravendite e agli immobili ha statuito che è stata acquisita:

- adeguata documentazione bancaria,

- la perizia di stima redatta ai fini della erogazione del mutuo

ed entrambi questi documenti recano un valore superiore a quello dichiarato negli atti di trasferimento.

Tali elementi corroborano secondo la Suprema Corte un quadro indiziario caratterizzato da gravità, precisione e concordanza che è idoneo a giustificare l’accertamento dell’Ufficio ai sensi dell’articolo 39 comma 1 lettera d) del Dpr n. 600/1973.

E' stato questo, specifica la Cassazione, l’indirizzo costante sostenuto dai giudici di legittimità e, per tale ragione, la sentenza impugnata ha errato laddove non ha tenuto conto degli elementi della fattispecie emersi dagli atti.

La corte sostiene che in tema di accertamento induttivo del reddito di impresa, l’accertamento di un maggior reddito derivante dalla cessione di beni immobili può essere fondato anche soltanto sull’esistenza di uno scostamento tra il minor prezzo indicato nell’atto di compravendita e l’importo del mutuo erogato all’acquirente e ciò non comporta alcuna violazione in materia di onere della prova.

Le presunzioni di cui all’articolo 2729 cc non stabilite dalla legge sono lasciate alla prudenza del giudice il quale non deve ammettere che presunzioni gravi, precise e concordanti.

Spetta ai giudici di legittimità stabilire se la norma, oltre ad essere applicata esattamente a livello di declamazione astratta, lo sia stata anche sotto il profilo dell’applicazione concreta.

La Suprema corte ha ritenuto che la sentenza impugnata ha violato i principi di diritto costantemente affermati dai giudici di legittimità in materia di fatto notorio.

È stata, difatti, attribuita tale natura al “dato di comune esperienza che vengano effettuate perizie che sovrastimano l’immobile per consentire la stipulazione di contratti di mutuo di maggiore importo”.

Per tutto quanto premesso, la Corte di Cassazione ha accolto il ricorso cassando la decisione impugnata con rinvio alla Corte di giustizia tributaria competente e affermando il seguente principio di diritto:

- il ricorso alle nozioni di comune esperienza (fatto notorio), comportando una deroga al principio dispositivo ed al contraddittorio, in quanto introduce nel processo civile prove non fornite dalle parti e relative a fatti dalle stesse non vagliati né controllati, va inteso in senso rigoroso, e cioè come fatto acquisito alle conoscenze della collettività con tale grado di certezza da apparire indubitabile ed incontestabile. Ne consegue che restano estranei a tale nozione le acquisizioni specifiche di natura tecnica, gli elementi valutativi che implicano cognizioni particolari o richiedono il preventivo accertamento di particolari dati, nonché quelle nozioni che rientrano nella scienza privata del giudice, poiché questa, in quanto non universale, non rientra nella categoria del notorio, neppure quando derivi al giudice medesimo dalla pregressa trattazione di analoghe controversie.

-

PVC e firma digitale: le regole ADE

Con il Provvedimento n 373280 del 30 settembre si dà attuazione all'art 38 bis comma 2 del DPR 600/73 previsto dalla Riforma Fiscale e in particolare dal Dlgs n 13/2024 al fine di disciplinare le modalità operative per la sottoscrizione digitale dei processi verbali redatti dal personale dell’Agenzia delle entrate nel corso e al termine delle attività amministrative di controllo fiscale.

Il provvedimento specifica che i processi verbali o PVC redatti nel corso o al termine delle attività amministrative di controllo fiscale possono essere sottoscritti con la firma digitale.

Il contribuente, o il suo delegato, può, a sua volta, sottoscrivere il processo verbale, previamente condiviso e senza alterarne il contenuto, mediante firma digitale se ne è in possesso ovvero con firma autografa, secondo le modalità di seguito indicatePVC e firma digitale del contribuente

ll processo verbale può essere firmato dal contribuente, o dal suo delegato, in modalità digitale.

A tal fine il processo verbale viene inviato dalla casella di posta elettronica istituzionale del personale incaricato del controllo (e-mail) all’indirizzo di posta elettronica ordinaria del contribuente (e-mail), o del suo delegato, così come indicata nel processo verbale.

Nel medesimo processo verbale deve essere evidenziato l’eventuale domicilio digitale.

Successivamente alla sottoscrizione digitale il contribuente, o il suo delegato, provvede alla trasmissione del processo verbale all’indirizzo di posta elettronica istituzionale del personale incaricato del controllo.

Alla ricezione, il personale incaricato del controllo provvede ad apporre la firma digitale sul documento, verificandone la formale integrità rispetto a quello originariamente trasmesso.

Il processo verbale, completo di tutte le sottoscrizioni digitali necessarie, deve essere protocollato dal personale dell’Agenzia e trasmesso al domicilio digitale del contribuente iscritto negli elenchi pubblici.In alternativa il contribuente, sprovvisto di indirizzo PEC, può chiedere la trasmissione del processo verbale all’indirizzo PEC del proprio delegato.

Nei casi in cui il contribuente, dotato di firma digitale, risulti sprovvisto di un indirizzo PEC presente in pubblici elenchi, o non richiede la trasmissione del processo verbale all’indirizzo PEC del proprio delegato, il personale dell’Agenzia delle entrate incaricato al controllo procede mediante consegna nelle mani proprie del destinatario o tramite raccomandata A/R della copia conforme analogica, munita del contrassegno elettronico.PVC e firma analogica del contribuente

Se il contribuente, o il suo delegato, non è munito di firma digitale il processo verbale può essere firmato in modalità analogica.

A tal fine il processo verbale deve essere stampato e consegnato nelle mani proprie del destinatario.

A seguito dell’apposizione della firma autografa del contribuente, o del suo delegato, sul processo verbale, il personale dell’Agenzia delle entrate incaricato del controllo produce una copia informatica del documento analogico, attestandone la conformità, e apponendo la firma digitale.Il documento così formato costituisce l’originale informatico.

Predisposto il documento originale informatico con le modalità suddette il processo verbale, completo di tutte le sottoscrizioni necessarie, deve essere protocollato dal personale dell’Agenzia delle entrate incaricato del controllo che procede, successivamente, alla consegna al contribuente, o al suo delegato della relativa copia analogica con contrassegno elettronico.PVC e rifiuto del documento controfirmato dall’ADE

Nei casi di rifiuto di sottoscrizione del processo verbale da parte del contribuente, o del suo delegato, il personale dell’Agenzia delle entrate incaricato del controllo ne dà evidenza nello stesso processo verbale, indicandone i motivi, e può procedere alla sottoscrizione digitale del documento e alla consegna dello stesso con le modalità sucindicate.

Allegati:

Nelle ipotesi in cui il contribuente, o il suo delegato, rifiuta la consegna del processo verbale nelle proprie mani, il personale dell’Agenzia delle entrate incaricato del controllo procede all’invio della copia analogica del processo verbale informatico con contrassegno elettronico, mediante raccomandata A/R al domicilio fiscale del contribuente ovvero con trasmissione del documento informatico originale tramite PEC al domicilio digitale iscritto negli elenchi pubblici. -

Adempimento collaborativo e le istruzioni per la procedura di ravvedimento

Pubblicato in Gazzetta Ufficiale il Decreto del Ministero dell'Economia e delle Finanze (MEF) del 31 luglio 2024 n. 126 che stabilisce un nuovo Regolamento che disciplina la procedura di ravvedimento guidato nell'ambito dell'adempimento collaborativo.

Il nuovo Regolamento si rivolge principalmente ai contribuenti che aderiscono al regime di adempimento collaborativo, ovvero coloro che dispongono di sistemi interni per la gestione del rischio fiscale e che intrattengono un dialogo costante con l’Agenzia delle Entrate, come previsto dagli articoli da 3 a 7 del decreto legislativo 5 agosto 2015, n. 128.

I contribuenti ammessi al regime di adempimento collaborativo che individua omissioni o irregolarità commesse nell'applicazione delle disposizioni tributarie rilevanti sulla determinazione e sul pagamento dei tributi amministrati dall'Agenzia delle entrate o intendono regolarizzare la propria posizione aderendo alle indicazioni dell'Agenzia delle entrate, possono provvedere spontaneamente a sanare la violazione commessa utilizzando l'istituto del ravvedimento operoso, avvalendosi della procedura di cui al presente decreto.

La procedura è consentita per i periodi di applicazione del regime di adempimento collaborativo.

Come si attiva la procedura di ravvedimento guidato

Il passo iniziale per avviare la procedura è l'invio di una comunicazione qualificata all’Agenzia delle Entrate. Questa comunicazione deve essere effettuata entro 9 mesi dalla decadenza dei termini di accertamento, e deve includere:

- la descrizione dettagliata delle irregolarità rilevate,

- gli importi delle imposte, delle sanzioni e degli interessi dovuti in base alle irregolarità,

- tutti gli elementi necessari per permettere all’Ufficio competente di valutare la situazione,

La comunicazione può essere inviata in diversi modi, tramite:

- consegna a mano presso l'Ufficio competente dell'Agenzia delle Entrate.

- spedizione tramite raccomandata con avviso di ricevimento.

- posta elettronica certificata (PEC), sottoscritta digitalmente o con firma autografa nel rispetto delle normative vigenti.

Avvio del contraddittorio

Una volta ricevuta la comunicazione, l'Agenzia delle Entrate ha 90 giorni per analizzarla e notificare al contribuente uno schema di ricalcolo, quest'ultimo documento contiene:

- l'ammontare delle maggiori imposte, sanzioni e interessi calcolati in base alle irregolarità dichiarate,

- un termine di almeno 60 giorni entro il quale il contribuente può presentare osservazioni o chiarimenti.

Conclusione della procedura

Dopo aver ricevuto eventuali osservazioni, l'Agenzia delle Entrate procede al calcolo finale e notifica un atto di ricalcolo, che include:

- l'importo esatto delle imposte, sanzioni e interessi da pagare.

- un termine di almeno 15 giorni per effettuare il pagamento.

Il contribuente ha la facoltà di chiudere anticipatamente la procedura pagando immediatamente gli importi indicati nello schema di ricalcolo.

Allegati: