-

Contributo AGCOM 2024: versamento entro il 1 marzo

Pubblicate in GU n 4 del 5 gennaio le delibere datate 8 novembre dell'AGCOM Autorità per le Garanzie nelle Comunicazioni relative al contributo 2024 dovuto da:

- soggetti che operano nei servizi media esercenti attività di audiovisivo, radio-televisione, editoria, produzione o distribuzione di programmi e contenuti radiotelevisivi e di agenzia di stampa a carattere nazionale, che rientrano nelle competenze attribuite dalla normativa vigente all'Autorità per le garanzie nelle comunicazioni, sono tenuti alla contribuzione prevista dall'art. 1, commi 65 e 66, della legge 23 dicembre 2005, n. 266, nei limiti e con le modalità disciplinate dalla delibera,

- soggetti che operano nel settore delle comunicazioni elettroniche,

- fornitore del servizio universale postale e i soggetti n possesso di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261,

- fornitori di servizi di intermediazione on-line e i fornitori di motori di ricerca on-line,

- fornitori di servizi di piattaforma per la condivisione di video,

- soggetti che operano nel settore del diritto d'autore e diritti connessi nel mercato unico digitale in qualità di editori di pubblicazioni di carattere giornalistico, sia in forma singola che associata o consorziata, nonché di prestatori di servizi della società dell'informazione, comprese le imprese di media monitoring e rassegne stampa e quelle operanti nel settore del video on demand.

Contributo AGCOM 2024: gli importi

- Per le imprese operanti nel settore dei servizi media la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi media di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per i soggetti che operano nel settore delle comunicazioni elettroniche la contribuzione è fissata in misura pari all'1,4 per mille dei ricavi derivanti dalla fornitura di reti o di servizi di comunicazioni elettroniche, erogati in virtu' di un'autorizzazione generale o di una concessione di diritti d'uso ai sensi del codice, di cui alla voce A1 del conto economico o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per le imprese operanti nel settore dei servizi postali la contribuzione è fissata in misura pari all'1,5 per mille dei ricavi realizzati dalla vendita dei servizi postali la cui fornitura è subordinata al rilascio di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261, di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera.

- per le imprese operanti nel settore dei servizi di intermediazione on-line e motori di ricerca on-line la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi di intermediazione on-line e motori di ricerca on-line di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali e risultanti dall'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore dei servizi di piattaforma per la condivisione video nel territorio italiano, la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di tali servizi di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore del diritto d'autore e diritti connessi nel mercato unico digitale, quali:

- a) i titolari dei diritti delle opere cinematografiche;

- b) i titolari dei diritti delle opere audiovisive e musicali;

- c) i titolari dei diritti su format televisivi;

- d) i titolari dei diritti delle opere riguardanti eventi sportivi;

- e) i fornitori di servizi di media;

- f) gli organismi di gestione collettiva e le entità di gestione indipendenti, la contribuzione è fissata in misura pari allo 0,3 per mille dei ricavi. Per i soggetti di cui alle lettere a), b), c) e d) la percentuale si applica sui ricavi derivanti dalla commercializzazione dei diritti. Per i soggetti di cui alla lettera e), la percentuale si applica sui soli ricavi derivanti dalle offerte televisive a pagamento. Per i soggetti di cui alla lettera f), la percentuale si applica sui ricavi derivanti dalla gestione dei diritti d'autore e dei diritti connessi.

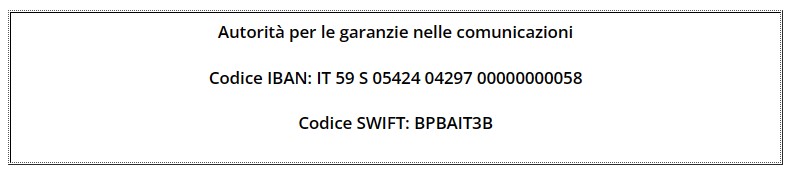

Per tutti i soggetti sopra elencati, il versamento del contributo Agcom deve essere eseguito entro il 1° marzo 2024, sul conto corrente bancario intestato all'Autorità per le garanzie nelle comunicazioni:

Entro il 1° marzo 2024 i soggetti su elencati dichiarano all'Autorità per le garanzie nelle comunicazioni i dati anagrafici ed economici strumentali alla determinazione del contributo.

A tal fine deve essere utilizzato esclusivamente il modello telematico approvato con separato provvedimento assieme alle relative istruzioni alla compilazione.

-

Riforma fiscale: Dlgs in materia di contenzioso tributario pubblicato in GU

Pubblicato in Gazzetta Ufficiale del 03.01.2024 serie generale n.2, il decreto legislativo del 30 dicembre 2023 n. 220 in materia di contenzioso tributario, in attuazione della Riforma fiscale (Legge n. 111 del 09.08.2023).

Scarica qui il testo del Dlgs del 30.12.2023 n. 220

Il testo si compone di 4 articoli e reca diverse modifiche al d.lgs. 546/1992 recante disposizioni sul processo tributario, dando attuazione ai principi e criteri direttivi per la revisione della disciplina e l’organizzazione del contenzioso tributario e, in particolare, attua:

- il coordinamento tra gli istituti a finalità deflativa operanti nella fase antecedente la costituzione in giudizio;

- l’ampliamento e il potenziamento dell’informatizzazione della giustizia tributaria tramite la semplificazione della normativa processuale funzionale alla completa digitalizzazione del processo tributario, l’obbligo dell’utilizzo di modelli predefiniti per la redazione degli atti processuali, dei verbali e dei provvedimenti giurisdizionali, la disciplina delle conseguenze processuali derivanti dalla violazione degli obblighi di utilizzo delle modalità telematiche, la previsione che la discussione da remoto possa essere chiesta anche da una sola delle parti costituite nel processo, con istanza da notificare alle altre parti, fermo restando il diritto di queste ultime di partecipare in presenza;

- il rafforzamento del divieto di produrre nuovi documenti nei gradi processuali successivi al primo;

- la previsione della pubblicazione e della successiva comunicazione alle parti del dispositivo dei provvedimenti giurisdizionali entro termini ristretti;

- l’accelerazione dello svolgimento della fase cautelare anche nei gradi di giudizio successivi al primo;

- le previsioni sull’impugnabilità dell’ordinanza che accoglie o respinge l’istanza di sospensione dell’esecuzione dell’atto impugnato.

Nel testo pubblicato, sono state modificate le disposizioni relative alle spese di giudizio prevedendo la compensazione delle stesse, oltre che in caso di soccombenza reciproca e quando ricorrono gravi ed eccezionali ragioni, anche nel caso in cui la parte è risultata vittoriosa sulla base di documenti decisivi che la stessa ha prodotto solo nel corso del giudizio.

Inoltre, solo per le controversie in cui il contribuente è costituito in giudizio personalmente, si ammette la possibilità di utilizzare anche la modalità di notifica e di deposito cartaceo degli atti.

Si include il rifiuto espresso dell’istanza di autotutela tra gli atti impugnabili.

Si prevede che, alla parte che lo abbia richiesto, sia garantito il diritto di discutere da remoto anche in caso di discussione in presenza e si chiarisce che, nel caso in cui una parte chieda di discutere in presenza, il giudice e il personale amministrativo partecipano sempre in presenza.

Infine, si definiscono con maggior chiarezza le modalità della redazione della sentenza in forma semplificata prevedendo che il giudice, nei casi di manifesta fondatezza, inammissibilità, improcedibilità o infondatezza del ricorso, decida, con motivazione recante un sintetico riferimento al punto di fatto o di diritto ritenuto risolutivo o a un precedente conforme.

-

Canone RAI: scende a 70 euro nel 2024

Con la Legge di Bilancio 2024tra le novità in vigore dal 1 gennaio vi è quella della diminuzione del Canone Rai 2024.

Vediamo i dettagli.

Canone RAI 2024: a quanto ammonta e per cosa si paga

L'importo del canone per l'intero anno 2023 è stato pari a 90 euro, la legge di bilancio 2024 prevede che il canone di abbonamento alla televisione per uso privato, è rideterminata in 70 euro per l’anno 2024.

Inoltre per il miglioramento della qualità del servizio pubblico radiofonico, televisivo e multimediale su tutto il territorio nazionale, nell’ambito delle iniziative previste dal Contratto di servizio nazionale tra la RAI-Radiotelevisione italiana S.p.A. e il Ministero delle imprese e del made in Italy di ammodernamento, sviluppo e gestione infrastrutturale delle reti e delle piattaforme distributive, nonché di realizzazione delle produzione interne, radiotelevisive e multimediali, è riconosciuto alla società un contributo pari a 430 milioni di euro per l’anno 2024.Si ricorda che il R.D.L. 246/1938 (L. 88/1938: art. 1) ha disposto che è obbligato al pagamento del canone di abbonamento chiunque detenga uno o più apparecchi atti o adattabili alla ricezione delle radioaudizioni.

Trattandosi di un’imposta sulla detenzione dell’apparecchio, il canone deve essere pagato indipendentemente dall’uso del televisore o dalla scelta delle emittenti televisive su cui sintonizzarsi.

Il canone assume due forme:

- il canone per uso privato (ordinario) – oggetto della disposizione qui in commento – è dovuto da chi detiene apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in ambito familiare (R.D.L. 246/1938-L. 88/1938: art. 2 e ss.).

- il canone c.d. speciale è, invece, dovuto per radioaudizioni effettuate in esercizi pubblici o in locali aperti al pubblico o comunque fuori dell’ambito familiare (R.D.L. 246/1938-L. 88/1938: art. 27; R.D.L. 1917/1925-L. 562/1926: art. 10, secondo comma).

Fino all’anno 2015 l’ammontare sia del canone per uso privato che del canone speciale sono stati determinati con decreto ministeriale.

A partire dal 2016 (L. 208/2015: art. 1, commi 152 e ss.) l’importo del canone per uso privato è stato fissato direttamente in via legislativa.

L’art. 8, comma 1, della legge di bilancio 2024, come anticipato, limitatamente all’anno 2024 riduce da 90 a 70 il canone per uso privato.

Ricordiamo inoltre che, con nota del 22 febbraio 2012 il Ministero dello Sviluppo Economico-Dipartimento per le Comunicazioni ha precisato cosa debba intendersi per “apparecchi atti od adattabili alla ricezione delle radioaudizioni” ai fini dell’insorgere dell’obbligo di pagare il canone di abbonamento radiotelevisivo ai sensi della normativa vigente (RDL 246/1938).

In sintesi, devono ritenersi assoggettabili a canone tutte le apparecchiature munite di sintonizzatore per la ricezione del segnale (terrestre o satellitare) di radiodiffusione dall’antenna radiotelevisiva.

Ne consegue ad esempio che di per sé i personal computer, anche collegati in rete (digital signage o simili), se consentono l’ascolto e/o la visione dei programmi radiotelevisivi via Internet e non attraverso la ricezione del segnale terrestre o satellitare, non sono assoggettabili a canone.

Per contro, un apparecchio originariamente munito di sintonizzatore -come tipicamente un televisore- rimane soggetto a canone anche se successivamente privato del sintonizzatore stesso (ad esempio perché lo si intende utilizzare solo per la visione di DVD).

Canone RAI 2023: come si paga

Attendendo eventuali aggiornamenti per le modialità di pgamento riepiloghiamo le regole per l'anno 2023.

Per l'anno 2023 l'importo del canone di abbonamento alla televisione per uso privato ammontava a euro 90 (art.1, comma 40, della legge 11 dicembre 2016, n.232, come modificato dalla Legge 30 dicembre 2018, n.145, art.1 comma 89).

Il pagamento avviene mediante addebito sulle fatture emesse dalle imprese elettriche in dieci rate mensili, da gennaio a ottobre di ogni anno.

Se nessun componente della famiglia anagrafica, tenuta al versamento del canone, è titolare di contratto elettrico di tipo domestico residenziale il canone deve essere versato con il modello F24 entro il 31 gennaio 2022.

Il modello F24 deve essere utilizzato per il pagamento del canone anche da parte dei cittadini per i quali la fornitura di energia elettrica avviene nell’ambito delle reti non interconnesse con la rete di trasmissione nazionale (vedi elenco allegato al decreto del 13 maggio 2016, n. 94).

Il canone può essere pagato anche con addebito sulla pensione: per poter pagare il canone TV direttamente con addebito sulla pensione, è necessario farne richiesta al proprio ente pensionistico entro il 15 novembre dell’anno precedente a quello cui si riferisce l’abbonamento.

L’agevolazione riguarda tutti i cittadini, titolari di abbonamento alla televisione, con un reddito di pensione, percepito nell’anno precedente a quello della richiesta, non superiore a 18.000 euro.

Le modalità di presentazione della domanda sono stabilite da ciascun ente, che provvederà poi a comunicare al pensionato l’esito della domanda e, in caso affermativo, a certificare successivamente che l’intero importo dovuto per il canone di abbonamento alla televisione è stato pagato.

-

Statuto dei diritti del contribuente

Lo Statuto dei diritti del contribuente, previsto dalla legge n. 212 del 27 luglio 2000, dà attuazione ai principi di democraticità e trasparenza del sistema impositivo, contribuendo a migliorare il rapporto tra Fisco e cittadini, fissando alcuni principi-cardine che regolano tale rapporto. (Pubblicato in Gazzetta Ufficiale n. 177 del 31/07/2000).

Vigente al 25 gennaio 2024

Aggiornato con le modifiche apportate dal decreto legislativo n. 219 del 30.12.2023 contenente le modifiche allo statuto dei diritti del contribuente, in attuazione della Riforma fiscale (Legge n. 111 del 09.08.2023) con la quale è stata conferita delega al Governo per la revisione del sistema tributario.

Allegati: -

Nota di credito: lo storno della fattura di acconto

La Corte di Cassazione, con l’ordinanza numero 22996 pubblicata il 28 luglio 2023, prende in esame la situazione in cui, a fronte di un anticipo ricevuto per una futura fornitura, una società emette una fattura di acconto sottoposta a IVA.

In una fase successiva, nel momento in cui tale operazione effettivamente non si realizza, la medesima società rimborsa all’acquirente il corrispettivo versato e recupera l’imposta emettendo una nota di credito.

L’Agenzia delle Entrate contesta l’emissione della nota di credito con recupero dell’imposta, in quanto, ad avviso del contestatore, la fattispecie realizzava una operazione finanziaria esclusa dal perimetro dell’imposta, invece che una operazione imponibile.

La Corte di Cassazione spiega che il versamento di un acconto sul prezzo pattuito su una operazione soggetta a IVA, costituisce una operazione imponibile ai sensi dell’articolo 6 comma 4 del DPR 633/1972.

In conseguenza di ciò, al venir meno dell’operazione, in una fase successiva, il soggetto passivo, contestualmente alla restituzione dell’importo versato alla controparte, potrà emettere una nota di credito e recuperare l’imposta, al realizzarsi dei requisiti previsti dall’articolo 26 del DPR 633/1972.

Del resto anche l’Agenzia delle Entrate, con la Risposta a interpello numero 488 del 5 ottobre 2022, spiegava che la fattura di acconto doveva essere emessa con la medesima aliquota prevista per la fattura dell’operazione principale, prevedendo la possibilità di stornare l’eventuale eccedenza di imposta con una nota di credito.

Il punto essenziale, spiega la Corte, è la qualificazione dell’operazione sottostante, quale imponile IVA oppure fuori campo IVA.

Se infatti, nel primo caso, il recupero dell’imposta avviene di norma attraverso l’emissione di una nota di credito recuperante l’imposta, sempre che siano realizzati i requisiti richiesti dall’articolo 26 del DPR 633/1972; nel secondo caso, invece, il contribuente avrà il diritto di chiedere l’imposta a rimborso, ma non in ogni caso, bensì entro il termine decadenziale di due anni (dalla data del pagamento o, se posteriore, dalla data in cui si è realizzato il presupposto per la restituzione, come previsto dall’articolo 21, comma 2, del Decreto Legislativo nero 546/1992.

A definizione di tutto ciò, la Corte di Cassazione ha emesso il seguente Principio di diritto: “in tema di detrazione IVA in caso di variazioni dell’imponibile o dell’imposta ai fini della nota di credito e dei presupposti per ottenere il rimborso dell’imposta, è rilevante la qualificazione dell’operazione economica sottostante, se imponibile o se fuori campo IVA, dal momento che, nel primo caso, dev’essere verificata l’esistenza dei presupposti di cui all’articolo 26 DPR numero 633 del 1972 ai fini del rimborso, mentre nel secondo l'Amministrazione finanziaria è tenuta al rimborso ma non in ogni caso, bensì solo entro il termine di decadenza previsto dall'articolo 21, comma 2, del Decreto Legislativo numero 546 del 1992, salvo l’effettivo rimborso dell'imposta al committente in esecuzione di un provvedimento coattivo”.

-

Residenza fiscale: cosa prevede il Dlgs Fiscalità Internazionale

Il Governo nella seduta del Cdm di ieri 19 dicembre ha approvato, in via definitiva il Dlgs di Fiscalità internazionale con le novità sulla residenza fiscale delle persone fisiche e giuridiche.

Ricordiamo, che la Delega al Governo per la riforma è stata pubblicata in Gazzetta ufficiale n 189 del 14 agosto ed è entrata in vigore il giorno 29 dello stesso mese.

Il Decreto legislativo sulla fiscalità internazionale reca una prima attuazione delle novità previste in tema appunto, di Residenza fiscale.

Va ricordato che, il concetto di residenza fiscale, rileva nella corretta determinazione della potestà impositiva.

I soggetti fiscalmente residenti sono tassati sui redditi ovunque prodotti, mentre i non residenti solo sui redditi prodotti nel territorio dello Stato (art. 3 TUIR).

Va evidenziato che, per quanto riguarda la residenza fiscale delle società e degli enti rispetto allo schema di DLgs. si interviene sull’art. 5 comma 3 del TUIR, al fine di prevedere i medesimi requisiti anche per le società di persone.

Residenza fiscale persone fisiche: cosa prevede il Dlgs attuativo

Il Dlgs approvato in esame definitivo il 19 dicembre 2023, prevede che: il comma 2 dell’articolo 2 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica del 22 dicembre 1986, n. 917 è sostituito dal seguente: “2. Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d’imposta, considerando anche le frazioni di giorno, hanno la residenza ai sensi del codice civile o il domicilio nel territorio dello Stato ovvero sono ivi presenti. Ai fini dell’applicazione della presente disposizione, per domicilio si intende il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona. Salvo prova contraria, si presumono altresì residenti le persone iscritte per la maggior parte del periodo di imposta nelle anagrafi della popolazione residente.”.

Pertanto per le persone fisiche si sostituisce il criterio civilistico del domicilio con un criterio di natura sostanziale, in cui il domicilio è il luogo in cui si sviluppano in via principale le relazioni personali e familiari del contribuente e si aggiunge quello della presenza fisica nel territorio dello Stato.

Resta fermo il criterio civilistico della residenza.

Tali criteri devono essere verificati per la maggior parte del periodo d’imposta, tenendo conto anche dei periodi non consecutivi.

Ai fini del computo dei giorni si considerano anche le frazioni di giorno.

Residenza fiscale persone giuridiche: cosa prevede il Dlgs attuativo

Il Dlgs approvato in esame definitivo il 19 dicembre 2023, prevede che:

- per le persone giuridiche, si eliminano i riferimenti al criterio dell'oggetto principale che ha dato luogo a controversie e rischi di doppia imposizione, e al criterio della sede dell’amministrazione. La residenza di società ed enti viene quindi ricondotta a tre criteri alternativi tra loro e quindi in grado di fondare, anche singolarmente, il collegamento personale all’imposizione delle persone giuridiche:

-

- il criterio della “sede legale”, con carattere formale, che rappresenta un elemento di necessaria continuità con la normativa in vigore anteriormente alla riforma;

- il criterio della “sede di direzione effettiva” e quello della “gestione ordinaria in via principale”, che presentano aspetti innovativi e hanno natura sostanziale, riguardando rispettivamente il luogo in cui sono assunte le decisioni strategiche e si svolgono concretamente le attività di gestione della società o ente.

Residenza fiscale: i criteri generali della Legge delega di Riforma Fiscale

Con l'art 3 lettera c) viene specificato che la riforma dovrà garantire la revisione della disciplina della residenza fiscale: delle persone fisiche, delle società degli enti diversi dalle società come criterio di collegamento personale all'imposizione in modo da rendere coerente il criterio della residenza fiscale con:

- la migliore prassi internazionale e con le convenzioni sottoscritte dall'Italia per evitare le doppie imposizioni,

- nonché coordinarla con la disciplina della stabile organizzazione e dei regimi speciali vigenti per i soggetti che trasferiscono la residenza in Italia. La normativa in materia di stabile organizzazione fa riferimento al nuovo articolo 162, comma 2, lettera f-bis) del TUIR (introdotto dalla legge di Bilancio 2018 (legge 205/2017).

Viene precisato che, con riferimento alla residenza fiscale:

- dovrà altresì essere valutata la possibilità di adeguarne la disciplina all'esecuzione della prestazione lavorativa in modalità agile. (In proposito leggi gli ultimi chiarimenti delle Entrate relativi alla Circolare n 25 del 18 agosto)

- e dovrà essere previsto il coordinamento con i regimi speciali vigenti per i soggetti che trasferiscono la residenza in Italia, ossia il regime agevolato sui redditi da lavoro dei cosiddetti “impatriati” (legge 147/2015) che ha la durata di cinque anni a partire dal trasferimento della residenza.

-

Mancata detrazione IVA: è possibile sanare con integrativa?

Con Risposta a interpello n 479 del 19 dicembre le Entrate forniscono chiarimenti su omesso esercizio del diritto alla detrazione IVA e dichiarazione integrativa (articolo 8, comma 6–bis, del d.P.R. n. 322 del 1998).

Nel dettaglio, l’Agenzia ha confermato che è possibile avvalersi della dichiarazione IVA integrativa se per mero errore, il soggetto passivo non abbia esercitato tempestivamente il diritto alla detrazione dell’imposta, pur avendo ricevuto e registrato la fattura di acquisto.

Vediamo il caso di specie.

Omesso detrazione IVA: il caso di specie

La società istante ALFA riferisce di aver effettuato con atto avente efficacia giuridica a partire dal 1° settembre 2021 un'operazione straordinaria di scissione che ha comportato il trasferimento di un ramo d'azienda alla società BETA.

A tal proposito, comunica altresì che «Al ramo di azienda attribuito a [BETA] pertenevano un certo numero di contratti di acquisto per i quali la Società ha inizialmente continuato a ricevere dai rispettivi fornitori successivamente alla data di efficacia giuridica della scissione fatture che, pur se ancora intestate alla stessa Società (a causa, presumibilmente, di un non tempestivo adeguamento dell'anagrafica cliente da parte di questi fornitori), erano in realtà di esclusiva competenza della beneficiaria [BETA], nei confronti della quale, pertanto, avrebbero dovuto essere emesse.

A causa della non corretta intestazione delle Fatture [BETA], la Società le ha in un primo momento annotate nei propri registri, computando in detrazione la relativa IVA nelle liquidazioni periodiche riferite agli ultimi mesi del 2021. Successivamente, nei primi mesi del 2022, nell'ambito delle procedure di compliance condotte a livello di gruppo, la Società si è quindi accorta dell'errore e ha provveduto a sanare le irregolarità effettuando, nell'aprile del 2022, un ravvedimento operoso con cui ha riversato l'IVA (indebitamente) detratta, complessivamente pari a euro […], pagando le sanzioni nella prevista misura ridotta (il ''Ravvedimento 2022''). Coerentemente, non ha incluso le Fatture [BETA]nella propria dichiarazione mod. IVA 2022 per il periodo d'imposta 2021, presentata in data 29 aprile 2022 (la dichiarazione IVA 2022 è in Allegato 4)».

Ciò nondimeno «Dopo aver presentato la dichiarazione IVA per il 2021, la Società, sulla base di un più approfondito esame, si è accorta che, tra le Fatture [BETA]oggetto del Ravvedimento 2022, erano state erroneamente incluse anche tre fatture riferite a contratti non ricompresi nell'operazione di scissione, per le quali, pertanto, la Società aveva diritto alla detrazione. (…) È appena il caso di precisare che, ovviamente, da parte sua [BETA] non ha mai registrato le Fatture [GAMMA], né tantomeno detratto la relativa imposta».

Ritenendo, quindi, di essere incorsa in un mero errore, l'istante chiede di «chiarire, innanzitutto, l'esistenza del diritto della Società a ''recuperare'' la detrazione dell'IVA afferente alle Fatture [GAMMA] e, poi, le modalità con cui tale ''recupero'' possa avvenire».

Omesso detrazione IVA: quando è possibile l'integrativa

Le entrate hanno ricordato che l'articolo 19, comma 1, secondo periodo, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 stabilisce che «Il diritto alla detrazione dell'imposta relativa ai beni e servizi acquistati o importati sorge nel momento in cui l'imposta diviene esigibile ed è esercitato al più tardi con la dichiarazione relativa all'anno in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo».

Al riguardo, la circolare 17 gennaio 2018, n. 1/E, ispirandosi ai principi espressi in proposito dai giudici unionali, ha chiarito che «il dies a quo da cui decorre il termine per l'esercizio della detrazione deve essere individuato nel momento in cui in capo al cessionario/committente si verifica la duplice condizione :

- i) (sostanziale) dell'avvenuta esigibilità dell'imposta e

- ii) (formale) del possesso di una valida fattura redatta conformemente alle disposizioni di cui all'articolo 21 del menzionato d.P.R. n. 633.

É da tale momento che il soggetto passivo cessionario/committente può operare, previa registrazione della fattura secondo le modalità previste dall'art. 25, primo comma, del d.P.R. n. 633 del 1972, la detrazione dell'imposta assolta con riferimento agli acquisti di beni e servizi, ovvero alle importazioni di beni. Tale diritto può essere esercitato al più tardi entro la data di presentazione della dichiarazione relativa all'anno in cuisisono verificati entrambi i menzionati presupposti e con riferimento al medesimo anno. […]

L'effettività del diritto alla detrazione dell'imposta e il principio di neutralità dell'IVA sono, in ogni caso, garantiti dall'istituto della dichiarazione integrativa di cui all'articolo 8, comma 6bis, del d.P.R. n. 322 del 1998 (c.d. dichiarazione integrativa a favore), con la quale, in linea generale, è possibile correggere errori od omissioni che hanno determinato l'indicazione di un maggiore imponibile, di un maggiore debito d'imposta o di una minore eccedenza detraibile.

Così, il soggetto passivo cessionario/committente, che non abbia esercitato il diritto alla detrazione dell'IVA assolta sugli acquisti documentati nelle fatture ricevute nei termini anzidetti, può recuperare l'imposta presentando la menzionata dichiarazione integrativa di cui all'articolo 8, comma 6bis, del d.P.R. n. 322 del 1998, non oltre i termini stabiliti dall'articolo 57 del d.P.R. n. 633 del 1972 (vale a dire entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione). […]».

Con il richiamato documento di prassi è stata, dunque, ammessa la possibilità di ricorrere all'istituto della dichiarazione integrativa nell'ipotesi in cui per mero errore il contribuente beneficiario del diritto alla detrazione, pur avendo ricevuto e registrato la fattura di acquisto, abbia omesso di esercitare tale facoltà tempestivamente.

Pertanto, dato per assunto il fatto che, per errore l'istante ha riversato all'erario l'IVA originariamente detratta con le liquidazioni periodiche, così omettendo di far confluire, nella dichiarazione IVA 2022, l'imposta relativa alle operazioni di acquisto documentate dalle fatture emesse dalla Beta nel 2021, l'assunto su indicato trova applicazione al caso in esame.

Per l'effetto, pur in presenza del duplice presupposto (sostanziale e formale), il diritto alla detrazione non è stato esercitato ''tempestivamente'', ovvero entro la data di presentazione della dichiarazione relativa all'anno in cui si sono verificate tali condizioni.

Resta, dunque, possibile ''integrare'', non oltre i termini stabiliti dall'articolo 57 del decreto IVA, l'originaria dichiarazione presentata, senza versare alcuna sanzione in presenza di fatture di acquisto regolari e ritualmente registrate.

Per completezza, si osserva che non costituisce ostacolo all'adozione del comportamento innanzi descritto, e quindi al recupero dell'IVA non detratta, la circostanza che l'istante abbia effettuato il cd ''Ravvedimento 2022'' con riferimento all'imposta detratta con le liquidazioni periodiche.

Allegati: