-

Fringe benefit 2023 i chiarimenti e le novità 2024

Con la Circolare n 23 del 1 agosto le Entrate hanno chiarito le indicazioni operativa per il bonus dipendenti con figli a carico, fino a 3mila euro senza imposte.

Nel dettaglio la Circolare fornisce i chiarimenti per i datori di lavoro sulla nuova disciplina dei fringe benefit aziendali, a seguito delle novità introdotte dal “Decreto lavoro” che ha innalzato per il 2023 fino a 3mila euro (al posto degli ordinari 258,23 euro) il limite entro il quale è possibile riconoscere ad alcuni dipendenti beni e servizi esenti da imposte. Vedi al paragrafo successivo i dettagli

AGGIORNAMENTO 16.10.2023

Nella conferenza stampa di presentazione della legge di bilancio la premier Meloni ha annunciato le modifiche in arrivo per il 2024 :

- Nella bozza della legge la soglia di fringe benefit esenti viene innalzata per tutti i lavoratori a 1000 euro rispetto al tetto ordinario attuale di 258, 23 euro

- Per il lavoratori con figli che oggi godono invece di un tetto fissato a 3000 euro , la soglia scende a 2000.

Si tratterebbe di modifiche strutturali cioè non limitate al solo 2024, stando alle dichiarazioni della Presidente del Consiglio. Si attende la bozza del provvedimento per maggiori dettagli.

Vedi qui le anticipazioni sulla legge di bilancio 2024

Fringe benefits con soglia 3000 euro: i chiarimenti della Circolare n 23 del 1.08

La circolare precisa che l’agevolazione si applica in misura intera a ogni genitore, titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un solo figlio, purché lo stesso sia fiscalmente a carico di entrambi.

Si ricorda che per il Fisco, sono considerati a carico i figli con reddito non superiore a 2.840,51 euro (al lordo degli oneri deducibili).

Poiché il beneficio spetta per il 2023, questo limite di reddito, che sale a 4mila euro per i figli fino a 24 anni, deve essere verificato al 31 dicembre di quest’anno.

Il documento chiarisce inoltre che la nuova agevolazione spetta a entrambi i genitori anche nel caso in cui si accordino per attribuire la detrazione per figli a carico per intero al genitore che, tra i due, possiede il reddito più elevato.

Per i dipendenti con figli fiscalmente a carico, dunque, sono esenti dall’Irpef, così come dall’imposta sostitutiva sui premi di produttività, i benefit fino a 3mila euro ricevuti dal datore di lavoro.

Rientrano nell’agevolazione anche le somme corrisposte o rimborsate per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Per accedere al beneficio, il lavoratore deve dichiarare al proprio datore di lavoro di averne diritto, indicando il codice fiscale dell’unico figlio o dei figli fiscalmente a carico. Non essendo prevista una forma specifica per questa dichiarazione, la stessa può essere resa secondo modalità concordate tra le due parti.

Attenzione al fatto che al venir meno dei presupposti per l’agevolazione il dipendente è tenuto a darne tempestiva comunicazione al datore di lavoro che recupererà il beneficio non spettante nei periodi di paga successivi e, comunque, entro i termini per le operazioni di conguaglio.

Fringe benefits con soglia 3000 euro: la normativa

Con la conversione in legge del DL 48 2023 è stata confermata la nuova soglia degli importi di beni in natura e servizi esenti per i lavoratori dipendenti di 3mila euro, applicabile solo ai dipendenti con figli a carico, malgrado le molte critiche alla misura e gli emendamenti proposti anche da alcuni esponenti della maggioranza.

Si ricorda che l'importo ricomprende gli eventuali bonus bollette cioè le erogazioni liberali per il pagamento delle utenze domestiche dei lavoratori stessi. Per la misura era previsto lo stanziamento di circa 150 milioni di euro per il 2023 e 2024.

La relazione illustrativa della legge di conversione prevede una diversa quantificazione delle risorse necessarie che passano da circa 143 milioni a 332 milioni di euro per il 2023 a causa della esenzione anche contributiva (v. paragrafo sotto)

Vediamo in dettaglio le regole di applicazione .

Fringe benefits con soglia 3000 euro: a chi spetta l'agevolazione?

Solo per il 2023 in deroga a quanto previsto dall'articolo 51, comma 3, prima parte del terzo periodo, del TUIR non concorrono a formare il reddito, entro il limite complessivo di euro 3.000:

- il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti con figli, compresi:

- i figli nati fuori del matrimonio riconosciuti,

- i figli adottivi o affidati,

- a carico del lavoratore (che si trovano nelle condizioni previste dall'articolo 12, comma 2, del' testo unico delle imposte sui redditi,

- le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, e dell'energia elettrica e del gas naturale.

Prima di erogare tali emolumenti i datori devono dare informativa alle rappresentanze sindacali unitarie laddove presenti.

Da parte loro i lavoratori devono richiedere il nuovo beneficio fornendo ai datori di lavoro che il codice fiscale di ciascun figlio.

I datori di lavoro dovranno verificare per ciascun dipendente quanto già avuto in welfare aziendale nell'anno di imposta.

Si ricorda che sono considerati familiari fiscalmente a carico i membri della famiglia che possiedono un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Attenzione quindi anche ad eventuali modifiche dello status dei figli in corso d'anno.

Il dubbio sull'applicabilità in caso di famiglie con entrambi i genitori dipendenti è stato quindi chiarito dalla circolare in oggetto.

Fringe benefits a 3000 euro: trattamento fiscale e contributivo

I valori cosi rideterminati per i lavoratori con figli a carico sono esclusi dall'imponibile fiscale.

La relazione dell'Ufficio Studi del senato afferma che : "il regime generale di esenzione in oggetto – di cui all'articolo 51, comma 3, del testo unico delle imposte sui redditi – concerne non solo il reddito imponibile ai fini delle imposte sui redditi, ma anche la base imponibile della contribuzione previdenziale. La norma transitoria in oggetto non specifica se l'esenzione aggiuntiva sia posta ai sensi del testo unico delle imposte sui redditi; in ogni caso, la circolare dell’INPS n. 49 del 31 maggio 2023 ritiene che l’esenzione aggiuntiva concerna anche la base imponibile della contribuzione previdenziale. Tale effetto non era considerato dalla relazione tecnica. Saranno utili quindi chiarimenti ulteriori sugli effetti."

Si ricorda che resta valida l'imponibilità di tutto l'importo in caso di sforamento della soglia.

Inoltre resta fermo per tutti gli altri dipendenti senza figli il limite ordinario di 258,23 euro.

Fringe benefits e bonus carburante

Vale la pena ricordare anche che il Decreto "Trasparenza prezzi carburante " n. 5/2023, sempre ai fini del sostegno al reddito dei lavoratori dipendenti ha riproposto l'agevolazione detta bonus carburante o bonus benzina, già previsto nel 2022 dal Governo Draghi .

I datori di lavoro privati possono quindi erogare a tutti i dipendenti nel 2023 somme o titoli di valore non superiore a 200 euro, per l'acquisto di carburanti per autotrazione, non imponibili fiscalmente e deducibili per l'impresa.

Attenzione: Il bonus carburante è fiscalmente esente ma la legge di conversione del decreto ha previsto invece la novità dell'imponibilità ai fini previdenziali, il che comporta anche una minore convenienza fiscale.

-

Centrali eoliche e determinazione della rendita catastale: esclusa la torre di sostegno

Con Circolare del 16 ottobre 2023 n. 28, l'Agenzia delle Entrate fornisce chiarimenti in merito alle modalità di determinazione della rendita catastale delle c.d. “centrali eoliche”, alla luce dell’orientamento espresso dalla più recente giurisprudenza di legittimità nell’ambito delle controversie aventi ad oggetto l’impugnazione di avvisi di accertamento catastale in rettifica della rendita.

In particolare, viene chiarito che la “torre eolica” di sostegno deve essere considerata, fatte salve eventuali peculiarità costruttive dello specifico impianto, una componente impiantistica della centrale eolica in considerazione del rapporto strumentale della stessa rispetto al processo produttivo e, di conseguenza, non rientra nella determinazione della rendita catastale

Ricordiamo che le “centrali eoliche” rappresentano strutture destinate alla produzione dell’energia elettrica attraverso lo sfruttamento dell’energia del vento, costituite, in generale, da una serie di generatori eolici con le relative opere di fondazione, cabine di trasformazione e controllo, installazioni elettriche e cavi per la connessione alla rete, opere di sistemazione a terra, ecc..

L’articolo 1, comma 21, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016), prevede che a decorrere dal 1° gennaio 2016, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata, tramite stima diretta, tenendo conto del suolo e delle costruzioni, nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l’utilità, nei limiti dell’ordinario apprezzamento.

Sono esclusi dalla stessa stima diretta macchinari, congegni, attrezzature ed altri impianti, funzionali allo specifico processo produttivo.Detta disposizione normativa ha innovato il preesistente quadro normativo in materia di determinazione della rendita catastale di alcune tipologie di unità immobiliari, effettuando una “rimodulazione” delle componenti da prendere in considerazione nella stima diretta, con l’inclusione di quelle “immobiliari”, finalizzate alla determinazione della rendita catastale, e l’esclusione di quelle di natura essenzialmente “impiantistica”, come tali finalizzate solo al processo produttivo.

Come chiarito nella circolare n. 2/E del 2016, l’esclusione dalla stima catastale interessa quelle componenti «che assolvono a specifiche funzioni nell’ambito di un determinato processo produttivo e che non conferiscono all’immobile un’utilità comunque apprezzabile, anche in caso di modifica del ciclo produttivo svolto al suo interno», indipendentemente dalla loro rilevanza dimensionale.

In sintesi, dal 1° gennaio 2016:

- la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata tramite stima diretta;

- a tal fine, si tiene conto del suolo e delle costruzioni, nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l’utilità, nei limiti dell’ordinario apprezzamento;

- sono, invece, esclusi dalla stima diretta macchinari, congegni, attrezzature ed altri impianti, funzionali allo specifico processo produttivo.

Al fine di garantire uniformità di trattamento tra le unità immobiliari già iscritte in catasto e quelle oggetto di dichiarazione di nuova costruzione o di variazione, il legislatore ha previsto la possibilità di presentare atti di aggiornamento catastale per la rideterminazione della rendita degli immobili già censiti, nel rispetto dei nuovi criteri.

In recepimento dei recenti indirizzi della giurisprudenza di legittimità, si considerano superate le indicazioni contenute nel richiamato paragrafo 1.3 della circolare n. 27/E del 2016, secondo cui le torri eoliche sono da annoverare tra le “costruzioni” a prescindere da un esame sul piano esclusivamente fattuale dell’assenza di strumentalità al processo produttivo nel senso descritto.

Conseguentemente, per le centrali eoliche, deve ritenersi escluso dalla stima catastale tutto il complesso “rotore-navicella-torre”, da considerarsi quindi un unicum impiantistico, funzionale allo specifico processo di produzione di energia, fatte salve eventuali peculiarità costruttive specifiche dell’impianto

Allegati: -

Cedolare secca locazioni commerciali: debutto al 1 gennaio 2024?

Gli esperti incaricati dal ministero dell’Economia hanno preparato lo schema della norma sulla cedolare secca per i locali commerciali che la Riforma fiscale vorrebbe reintrodurre.

La domanda è se sarà possibile dal 1 gennaio 2024 e, come previsto dalla norma, dopo la consegna dei testi e delle relazioni degli esperti toccherà al Governo decidere i debutto della novità e in quale versione. Ciò che si deve verificare è di fatto la copertura finanziaria per la misura.

Le previsioni non sono rosee viste le dichiarazioni di Giorgetti a commento della NADEF.

Una delle ipotesi possibile è applicare la cedolare solo ai nuovi contratti, come è accaduto nel 2019.

Cedolare secca locazioni commerciali: cosa prevede la Riforma fiscale

Rucordiamo che nel Disegno di Legge Delega fiscale approvato il 12 luglio 2023, dalla Camera all'art. 5 è tornata la previsione della cedolare secca per le locazioni commerciali.

Piu' precisamente viene previsto che torna: "per i redditi dei fabbricati, la possibilità di estendere il regime della cedolare secca alle locazioni di immobili adibiti ad uso diverso da quello abitativo ove il conduttore sia un esercente un’attività d’impresa, un’arte o una professione"

La cedolare secca è il regime facoltativo, che prevede il pagamento di un’imposta sostitutiva dell’Irpef e delle addizionali oltre alla esclusione del pagamento dell’imposta di registro e dell’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione.

La cedolare secca non si sostituisce all’imposta di registro per la cessione del contratto di locazione.

Possono optare per il regime della cedolare secca:

- le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto),

- che non locano l’immobile nell’esercizio di attività di impresa o di arti e professioni.

L’opzione può essere esercitata, attualmente, per unità immobiliari appartenenti alle categorie catastali da A1 a A11 (esclusa l’A10 – uffici o studi privati) locate a uso abitativo e per le relative pertinenze, locate congiuntamente all’abitazione.

Ai sensi del del comma 59 dell'art.1 della Legge n 145/2018 l’opzione per la cedolare secca può essere fatta anche per i contratti di locazione di tipo strumentale stipulati nel 2019.

In questo caso, i locali commerciali devono essere classificati nella categoria catastale C/1 e avere una superficie fino a 600 metri quadrati, escluse le pertinenze.

L’aliquota applicabile è del 21%.

Nella legge delega di Riforma fiscale torna la reintroduzione di questa agevolazione per le locazioni commerciali rimasta circoscritta all'anno 2019.

E' bene ricordare che il testo del comma 59 dell'art 1 citato nella previsione della cedolare secca sui negozi introduceva anche una norma antielusiva, infatti l'opzione era preclusa ai contratti stipulati nel 2019 se alla data 15 ottobre 2018 risultava un contratto non scaduto, tra gli stessi soggetti e per lo stesso immobile, interrotto anticipatamente rispetto alla scadenza naturale.

-

Omesso 770/2023: quali sono le sanzioni?

Il prossimo 31 ottobre scade il termine per l'invio del Modello 770/2023 ad opera dei sostituti di imposta per comunicare:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti le eventuali compensazioni effettuate il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

770/2023: casa fare per omessa presentazione?

Dopo la scadenza il sostituto d’imposta può rettificare o integrare la dichiarazione presentando un nuovo modello completo di tutte le sue parti, barrando la casella “Dichiarazione integrativa”, sempre che esista una dichiarazione regolarmente inviata da integrare o correggere.

Attenzione al fatto che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatto salvo il pagamento delle sanzioni.Omesso 770/2023: le sanzioni

L’articolo 2 del Dlgs n. 471/1997 in caso di omessa presentazione del Modello 770/2023 prevede una sanzione dal 120% al 240% dell’ammontare delle ritenute non versate, con un minimo di 250 euro.

Se le ritenute su compensi, interessi e altre somme seppur non dichiarate sono state interamente versate, la sanzione ammonta ad un importo che va da 250 a 2.000 euro.

Il soggetto che adempie entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo e, comunque, prima dell'inizio di qualunque attività amministrativa di accertamento di cui abbia avuto formale conoscenza, paga una sanzione amministrativa dal 60 al 120% delle ritenute non pagate, con un minimo di 200 euro.Nel caso in cui i versamenti siano stati effettuati l’importo diminuisce e varia da un minimo di 150euro a un massimo di 500 euro e la sanzione prevista dal comma 4 della norma (50 euro per ogni percipiente non indicato nella dichiarazione presentata o che avrebbe dovuto essere presentata) è ridotta del 50%.

-

Pubblicato il testo della NADEF in vista della Legge di Bilancio 2024

Il Consiglio dei Ministri, nella seduta del 27 settembre 2023, ha approvato la Nota di aggiornamento del Documento di Economia e Finanza (NADEF) 2023, che aggiorna il quadro programmatico di finanza pubblica per il periodo 2024-2026 rispetto a quello contenuto nel Documento di economia e finanza dello scorso aprile (DEF 2023).

Ricordiamo che il Governo è tenuto a presentare alle Camere entro il 27 settembre di ogni anno, la Nota di aggiornamento del Documento di economia e finanza, per le conseguenti deliberazioni parlamentari.

Come precisato nella premessa del testo della nota, dopo una buona partenza nei primi mesi del 2023, nel secondo trimestre la crescita dell’economia italiana ha subìto una temporanea inversione di tendenza, risentendo dell’erosione del potere d’acquisto delle famiglie dovuto all’elevata inflazione, della permanente incertezza causata dalla guerra in Ucraina, della sostanziale stagnazione dell’economia europea e della contrazione del commercio mondiale.

Alla luce della modesta crescita dell’attività economica prefigurata dalle stime interne per il secondo semestre, tali fattori portano a rivedere al ribasso la previsione di crescita annuale del prodotto interno lordo (PIL) in termini reali del 2023 dall’1,0 per cento del DEF allo 0,8 per cento e la proiezione tendenziale a legislazione vigente per il 2024, dall’1,5 per cento all’1,0 per cento.

Resta invece sostanzialmente invariata, rispetto al DEF, la proiezione tendenziale di crescita del PIL per il 2025, all’1,3 per cento, mentre quella per il 2026 migliora marginalmente, dall’1,1 per cento all’1,2 per cento.

Per quanto riguarda la finanza pubblica, gli andamenti dell’indebitamento netto della PA e del fabbisogno di cassa del settore pubblico nell’anno in corso hanno fortemente risentito dell’impatto dei crediti di imposta legati agli incentivi edilizi introdotti durante la pandemia, in particolare del superbonus. A tale impatto si è aggiunto l’effetto del rialzo dei tassi di interesse sul costo del finanziamento del debito pubblico e della discesa dei prezzi all’importazione sul gettito delle imposte indirette.

La revisione al rialzo delle stime di erogazione degli incentivi edilizi comporta maggiori compensazioni fiscali e, pertanto, un fabbisogno di cassa del settore pubblico che resterà elevato lungo tutto il triennio coperto dalla prossima legge di bilancio.

Gli interventi previsti dal disegno di legge di bilancio che il Governo intende presentare riflettono tale impostazione:

- conferma del taglio al cuneo fiscale sul lavoro anche nel 2024;

- prima fase della riforma fiscale;

- sostegno alle famiglie e alla genitorialità, attraverso sostegno delle famiglie con più di due figli.

- prosecuzione dei rinnovi contrattuali del pubblico impiego, anche con particolare riferimento alla sanità;

- conferma degli investimenti pubblici, con priorità a quelli del PNRR;

- rifinanziamento delle politiche invariate.

La riforma fiscale è una delle principali iniziative strutturali che il Governo intende mettere in campo.

La legge di bilancio finanzierà l’attuazione della prima fase della riforma, con il passaggio dell’imposta sui redditi delle persone fisiche a tre aliquote e il mantenimento della flat tax per partite IVA e professionisti con ricavi ovvero compensi inferiori a 85 mila euro.

La riforma ridurrà la pressione fiscale sulle famiglie, giacché essa sarà solo parzialmente coperta da una revisione delle spese fiscali.

Sempre nell’ottica di un recupero del reddito disponibile delle famiglie, la legge di bilancio finanzierà anche il rinnovo contrattuale del pubblico impiego, con una particolare attenzione al settore sanitario.

Allegati: -

Spese trasporto pubblico: regole invio dati per la Precompilata

Viene pubblicato il Provvedimento n 354629 del 4 ottobre reso disponbile il giorno 5 con le regole per la comunicazione dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Il Decreto MEF del 29 marzo 2023, ricordiamolo, è stato pubblicato in GU n 83 del 7 aprile.

I dati vanno inviati entro il 16 marzo di ciascun anno.

Attenzione al fatto che, le comunicazioni sono effettuate:

- in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- e obbligatoriamente a partire dal periodo d'imposta 2025.

Spese trasporto pubblico: regole per la precompilata

Ai fini della elaborazione della dichiarazione dei Redditi da parte dell'Agenzia delle entrate,

- gli enti pubblici

- o i soggetti privati affidatari del servizio di trasporto pubblico

trasmettono telematicamente all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413) una comunicazione contenente i dati relativi alle spese detraibili per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell'anno precedente da persone fisiche, con l'indicazione dei dati identificativi dei titolari degli abbonamenti e dei soggetti che hanno sostenuto le spese.

I soggetti che erogano rimborsi riguardanti le spese per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413), trasmettono in via telematica all'Agenzia delle entrate una comunicazione contenente i dati dei rimborsi delle spese disposti nell'anno precedente, on l'indicazione del soggetto che ha ricevuto il rimborso e dell'anno nel quale è stata sostenuta la spesa rimborsata.Non devono essere comunicati i rimborsi contenuti nella certificazione dei sostituti d'imposta.

Dalle comunicazioni sono escluse le spese riferite ad abbonamenti venduti con modalità in cui non è prevista la registrazione dei dati identificativi dei titolari.

Nelle comunicazioni vanno indicati esclusivamente i dati relativi alle spese effettuate tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento

Le comunicazioni sono effettuate in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024 e obbligatoriamente a partire dal periodo d'imposta 2025.

Per i periodi d'imposta 2023 e 2024 non si applicano le sanzioni a meno che l'errore nella comunicazione dei dati non determini un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata.Le modalità tecniche per la trasmissione telematica delle comunicazioni sono state stabilite con Provvedimento n 354629 del 4 ottobre delle Entrate sentita l'Autorità garante per la protezione dei dati personali.

In sintesi i soggetti interessati effettuano le comunicazioni, utilizzando il servizio telematico dell’Agenzia delle entrate. I file contenenti le comunicazioni sono controllati utilizzando i prodotti software di controllo resi disponibili gratuitamente dall’Agenzia delle entrate.

Spese trasporto pubblico: opposizione all'invio

Il provvedimento sottoliena anche la possibilità di opporsi all'invio di questi dati.

Nel dettaglio, l’opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale viene manifestata con le seguenti modalità:

- a) comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della stessa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta;

- b) comunicando l’opposizione all’Agenzia delle entrate, dal 1° gennaio dell’anno successivo a quello di sostenimento della spesafino al termine di cui al punto 4.1 del provvedimento; in tal caso vanno fornite le informazioni contenute nel modello fac-simile pubblicato sul sito internet dell’Agenzia delle entrate; la comunicazione dell’opposizione va trasmessa all’Agenzia delle entrate debitamente sottoscritta, unitamente alla copia di un documento di identità, inviando una e-mail all’indirizzo:

- opposizioneutilizzospesetrasporto@agenziaentrate.it.

Spese trasporto pubblico: detraibili al 19%

Per le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, spetta la detrazione in dichiarazione al 19% su un costo annuo massimo di 250 euro.

L’agevolazione riguarda:

- sia le spese sostenute direttamente dal contribuente per l’acquisto di un abbonamento del trasporto pubblico,

- sia quelle affrontate per conto dei familiari fiscalmente a carico.

Per le detrazioni relative all’acquisto dell’abbonamento da parte dei cittadini e dei familiari a carico dovranno essere conservati il titolo di viaggio e la documentazione relativa al pagamento.

Il documento che certifica la spesa deve essere intestato al contribuente o soggetto fiscalmente a carico.

In caso di figlio a cario, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute.

Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nel documento che comprova la spesa.

Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Allegati: - in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

-

Forfetari: obblighi informativi del quadro RS del modello Redditi PF

Con il Provvedimento n. 325550/2023 le Entrate hanno dettato le regole per regolarizzare la compilazione da parte dei forfettari del quadro RS del modello redditi 2022 anno di imposta 2021.

Tale provvedimento ha suscitato numerose proteste dei Commercialisti, trattandosi di un adempimento che non incide sul reddito imponibile, al punto che, il Governo ha previsto un rinvio tecnico dell'adempimento al 2024 con il decreto proroghe.

Leggi anche: Forfettari: avvisi delle Entrate per regolarizzare il quadro RS per ulteriori apprfondimenti.

Prima di vedere in cosa consiste la compilazione del quadro RS ricordiamo che, il quadro reddituale dedicato ai contribuenti in regime forfetario è il quadro LM del modello Redditi PF.

Attraverso questo quadro il contribuente che opta per la determinazione non analitica del reddito determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate.

Un esempio molto comune può essere rappresentato dal quadro RR, in relazione alla posizione contributiva del contribuente.

Forfettari: il quadro RS del modello Redditi PF

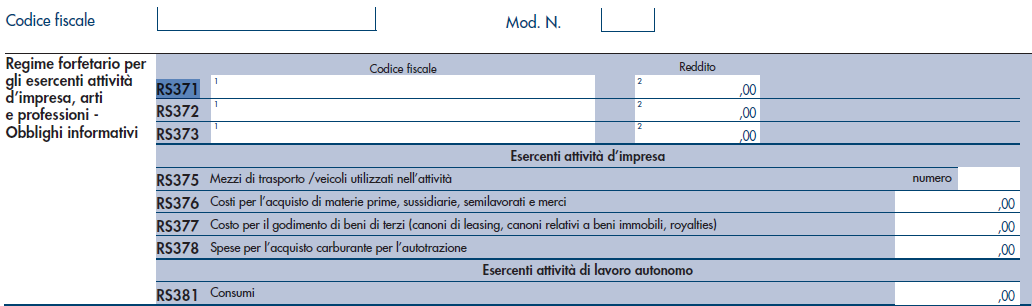

Oggi affrontiamo la compilazione di una sezione del quadro RS del modello Redditi PF 2023, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi”.

Attraverso questa sezione, la cui compilazione è obbligatoria, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono comunque l’attenzione di colui che redige la dichiarazione.

La sezione si può considerare divisa in tre sotto-sezioni:

- una che riguarda tutti i contribuenti in regime forfetario;

- una che riguarda solo coloro che esercitano attività d’impresa;

- una che interessa solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF 2023 precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

La prima sezione, quella interessata dai righi RS371 – RS372 – RS373, è una sorta di obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute); nello specifico il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

Per un approfondimento sulla questione si può leggere l’articolo Il contribuente forfetario emette la Certificazione Unica autonomi?.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.