-

Credito di imposta non spettante e inesistente: diverse le sanzioni

L'AIDC Associazione italiana Dottori Commercialisti ha pubblicato la norma di comportamento n 219 dell'11 maggio relativa ai crediti di imposta.

Sinteticamente, viene specificato che:

- il credito d’imposta si definisce non spettante laddove il contribuente, pur nell’intento di rispettare il presupposto normativo, commette degli errori di qualificazione o quantificazione dello stesso;

- il credito d’imposta si definisce inesistente nei casi in cui la determinazione del credito sia avvenuta in assenza di documentazione o sulla base di documentazione non veritiera.

L'AIDC nella norma comportamentale specifica che la definizione del credito inesistente o non spettante rileva ai fini dell'accertamento e delle relative sanzioni applicabili.

In particolare, l’articolo 27, comma 161, D.L. 29.11.2008 n. 185, stabilisce che l’atto di recupero emesso a seguito del controllo degli importi a credito indicati in F24 per la riscossione di crediti inesistenti utilizzati in compensazione orizzontale, deve essere notificato, a pena di decadenza, entro il 31 dicembre dell’ottavo anno successivo a quello del relativo utilizzo.

Inoltre, con l’articolo 13, D.Lgs. n. 471/1997, si prevede una sanzione più elevata nel caso in cui sia utilizzato un credito inesistente, rispetto a quella prevista nel caso in cui sia utilizzato un credito non spettante.

Credito d'imposta inesistente o non spettante: le diverse sanzioni

In merito alle sanzioni la norma comportamentale in oggetto sottolinea che le norme di riferimento prevedono:

- nel caso di utilizzo di un credito d'imposta in misura superiore a quella spettante, la sanzione è del 30% del credito;

- nel caso di utilizzo in compensazione di crediti inesistenti, la sanzione va dal 100% al 200% del credito.

Risulta pertanto rilevante la corretta determinazione della misura della sanzione, anche con riferimento al ravvedimento operoso che venga posto in essere dal contribuente.

L'AIDC rileva come le disposizioni in materia di controllo formale possono esplicitarsi, a differenza della mera attività di liquidazione, nell’esame della documentazione richiesta al contribuente o comunque nella disponibilità dell’Agenzia delle Entrate.

Dall'analisi delle norme, si chiarisce infatti che, a prescindere dalla modalità di controllo esercitabile, laddove il presupposto normativo alla base del credito sia soddisfatto dal contribuente sulla scorta di documentazione attendibile e veritiera, il credito non potrà mai essere definito inesistente.

In questa ipotesi, laddove il contribuente abbia errato nel riporto, nella quantificazione ovvero nella qualificazione della fattispecie, la rettifica operata dall’Amministrazione finanziaria dovrà essere ricondotta alla fattispecie del credito non spettante.

Viceversa, laddove in sede di controllo si rilevi che è stato indicato un credito in assenza di documentazione o sulla base di documentazione non veritiera, detto credito dovrà essere ascritto alla categoria dell’inesistenza.

Inoltre, al fine di rilevare una chiara linea di demarcazione tra le due fattispecie, l'AIDC sottolinea che appare possibile tenere conto del disposto dell’articolo 5, D.L. n. 146 del 2021.

Tale norma, seppure finalizzata a regolamentare la specifica sanatoria in tema di credito di imposta per ricerca e sviluppo, contiene alcune indicazioni che possono assumere, nei termini sopra descritti, la valenza di principi generali, e, pertanto, in grado di rappresentare un orientamento con riferimento alla problematica di cui si tratta.

Dalla norma si evince che il legislatore ha voluto distinguere le ipotesi nelle quali i contribuenti abbiano effettivamente svolto una attività di ricerca e sviluppo comprovata da documentazione attendibile, ma che abbiano commesso, ad esempio, degli errori interpretativi sulla natura delle spese ovvero di quantificazione del credito di imposta, rispetto alle ipotesi in cui la genesi e l’utilizzo del credito sia avvenuta avvalendosi di documentazione non veritiera, ovvero in assenza di ogni e qualsiasi documentazione.

Ciò posto, la medesima distinzione appare potersi ricondurre al disposto dei commi 4 e 5 dell’articolo 13, D.Lgs. n. 471/1997, nel momento in cui si deve individuare il distinguo tra il credito non spettante e il credito inesistente.

Si può dunque affermare che:

- in tutti i casi in cui il contribuente si trovi nella situazione di fatto disciplinata dalla norma per la determinazione del credito di imposta e sia sostenuto da documentazione reale, ma incorra in violazioni riconducibili all’interpretazione delle disposizioni ovvero alla determinazione quantitativa del credito, non si avrà mai una contestazione per inesistenza del credito, ma solo per non spettanza, sanzionabile nella misura più contenuta e nel termine di decadenza ordinari;

- nei casi in cui, invece, la determinazione del credito sia avvenuta in assenza di documentazione o sulla base di documentazione non veritiera, tale violazione sarà sanzionabile nella misura più grave e nel termine di decadenza più lungo previsto per il credito inesistente .

-

Ristoro ai Comuni per minor gettito da canone unico patrimoniale invio dati entro il 30.06

Con un comunicato del 22 maggio il Dipartimento delle finanze informa della ulteriore proroga per la trasmissione dei dati relativi alle minori entrate per l’applicazione dell'esenzione dal canone unico patrimoniale di cui all'articolo 1, commi da 816 a 847, della legge 27 dicembre 2019, n. 160, per i comuni interessati dagli eventi sismici verificatisi a far data dal 24 agosto 2016.

In particolare, i comuni interessati dagli eventi sismici verificatisi a far data dal 24 agosto 2016 – che non hanno ancora trasmesso i dati relativi alle minori entrate per l’applicazione dell’esenzione dal canone unico patrimoniale (CUP) – possono ancora trasmetterli entro 30 giorni dalla data di pubblicazione del presente comunicato, vale a dire entro il 20 giugno 2023.Scarica qui:

Lo stesso comunicato delle Finanze ricorda che i dati in questione:

- sono necessari per l’erogazione del ristoro del minor gettito del CUP registrato negli anni 2021 e 2022 (art. 17-ter del D. L. n. 183 del 2020);

- devono essere trasmessi utilizzando esclusivamente il modello di cui al decreto ministeriale 9 giugno 2022, (G.U. n. 148 del 27 giugno 2022), che si pubblica unitamente alle istruzioni. Il modello, debitamente compilato in formato elaborabile, deve essere trasmesso esclusivamente mediante posta elettronica certificata al seguente indirizzo: [email protected]

L'art 1 del DM 9 giugno 2022 specificava quanto segue:

"In attuazione delle disposizioni di cui al decreto del Ministro dell’economia e delle finanze emanato di concerto con il Ministro dell’interno del 14 agosto 2019 e del decreto del Direttore generale delle finanze 27 settembre 2019, richiamati dall’articolo 17-ter, comma 1, del decreto legge 31 dicembre 2020, n. 183, convertito, con modificazioni, dalla legge 26 febbraio 2021, n. 21, i comuni di cui agli allegati 1, 2 e 2-bis al decreto legge 17 ottobre 2016, n. 189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n. 229, comunicano le minori entrate del canone patrimoniale di concessione, autorizzazione o esposizione pubblicitaria e del canone di concessione per l'occupazione delle aree e degli spazi appartenenti al demanio o al patrimonio indisponibile, destinati a mercati realizzati anche in strutture attrezzate di cui all’articolo 1, comma 816 e seguenti della legge 27 dicembre 2019, n. 160 (d’ora in poi denominati CUP)."

-

Avviso di accertamento contraddittorio: è considerato nullo, vediamo perché

La Corte di Cassazione con ordinanza n. 13620 del 17 maggio statuisce che l'avviso di accertamento non può essere supportato da una motivazione contraddittoria poiché va garantita al contribuente la certezza degli elementi a fondamento delle ragioni della pretesa.

L'accertamento basato su motivazione contrastante è nullo.

Viene specificato che: "Questa Corte, in proposito, ha più volte evidenziato che l'avviso di accertamento non può essere supportato da motivazione contraddittoria, poiché in tal caso esso non consente al contribuente di avere certezza degli elementi fondanti le ragioni della pretesa; e ha specificato che tale vizio si configura anche laddove vengano indicate ragioni concorrenti ma contraddistinte da assoluta eterogeneità e, come tali, inidonee a fungere da complessivo presupposto della pretese".

Avviso di accertamento nullo se contraddittorio: vediamo perché

Vediamo nel dettaglio gli elementi della Ordinanza n.13620/2023 con la quale la Cassazione ha accolto le ragioni di una società che si era opposta ad alcuni atti impositivi dei quali aveva lamentato la contraddittorietà della motivazione.

Nella decisione viene ammessa la possibilità che un atto impositivo sia fondato su motivazioni concorrenti, utilizzate nell'ottica di una complessiva connotazione della condotta del contribuente posta a monte della pretesa.

Tuttavia è necessario che il ricorso ad una pluralità di ragioni non contrasti con l'esigenza di rispettare il vincolo funzionale della motivazione.

La motivazione dell'atto impositivo ha la funzione di salvaguardare le garanzie di ragionevolezza, imparzialità e proporzionalità dell'azione dell'Amministrazione, volte a loro volta al rispetto delle esigenze di razionalità e non arbitrarietà del potere discrezionale, riconosciute dalla Costituzione.

La motivazione dell'atto, inoltre, è strumentale, alla comprensione del percorso decisionale dell'autorità, ai fini della impugnazione dell'atto stesso.

La motivazione dell'attoinoltre è rilevante anche per il giudice dell'eventuale ulteriore contenzioso sullo stesso e ne costituisce il principale elemento decisionale.

L'Ordinanza in argomento ha ricordato infine che: "è stato così chiaramente affermato che l'avviso di accertamento è affetto da nullità laddove sia fondato su motivi d'imposizione distinti ed inconciliabili, in quanto, rispondendo la motivazione alla duplice esigenza di rispettare i principi d'informazione e collaborazione, già fissati dall'art. 3 della legge 7 agosto 1990, n. 241 e, specificamente in materia fiscale, dall'art. 10 della legge 27 luglio 2000, n. 212, e di garantire il pieno esercizio del diritto di difesa, non è legittimo l'intento dell'Amministrazione di formulare una motivazione contraddittoria con funzione di "riserva", sia perché la pretesa impositiva per essere conforme a legge può basarsi su elementi concorrenti, ma non su presupposti fattuali contrastanti, sia perché l'alternatività delle ragioni giustificatrici della pretesa, lasciando l'Amministrazione arbitra di scegliere nel corso della procedura contenziosa, quella che più le convenga secondo le circostanze, espone la controparte ad un esercizio difensivo difficile o talora impossibile".

-

730/2023: guida al 5×1000

Entro il 2 ottobre 2023, poichè il 30 settembre cade di sabato, occorre presentare il Modello 730 per dichiarare i redditi del periodo di imposta 2022.

Nel Modello 730/2023 anche quest'anno è possibile destinare il 5×1000 dell'IRPEF.

A tal fine è necessario compilare il MODELLO 730-1 per la scelta per la destinazione dell’otto, del cinque e del due per mille dell’Irpef.

In particolare, ciascun contribuente può utilizzare una scheda unica per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, destinando:

- l’otto per mille del gettito Irpef allo Stato oppure a una Istituzione religiosa;

- il cinque per mille della propria Irpef a determinate finalità;

- il due per mille della propria Irpef in favore di un partito politico.

E' bene sapere che, le scelte della destinazione dell’otto, del cinque e del due per mille dell’Irpef:

- non sono in alcun modo alternative tra loro,

- e possono, pertanto, essere tutte espresse.

Tali scelte non determinano maggiori imposte dovute.

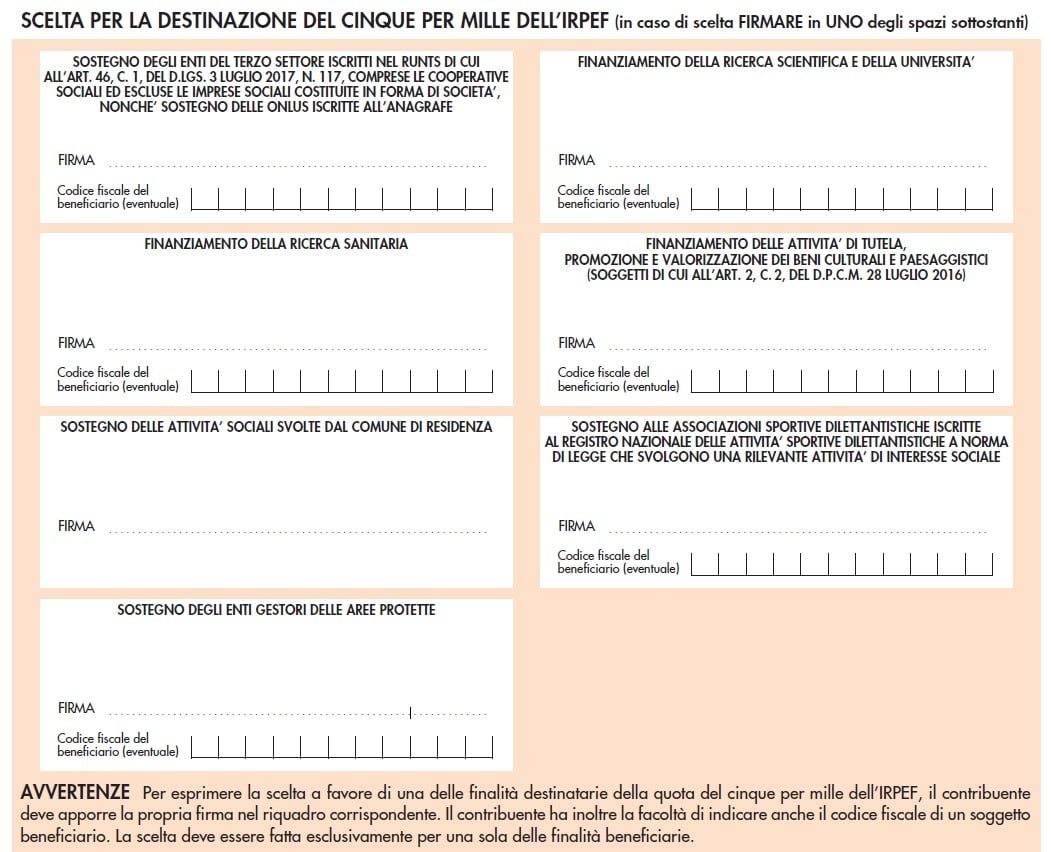

5×1000 dell'IRPEF nel 730/2023: a cosa viene destinato

Il contribuente può destinare una quota pari al cinque per mille della propria imposta sul reddito alle seguenti finalità:

- a) sostegno degli enti del Terzo Settore iscritti nel Registro Unico Nazionale del Terzo Settore di cui all’articolo 46, comma 1, del Decreto legislativo 3 luglio 2017, n.117, comprese le cooperative sociali ed escluse le imprese costituite in forma di società, nonché sostegno delle Organizzazioni non lucrative di utilità sociale (ONLUS), iscritte all’Anagrafe delle ONLUS. L’articolo 9, comma 6, del Decreto-legge 30 dicembre 2021, n. 228, convertito con modificazioni dalla legge 25 febbraio 2022, n. 15, come modificato dall’articolo 9, comma 4, del Decreto-legge n.198 del 29 dicembre 2022, stabilisce, infatti, che fino al 31 dicembre 2023, le ONLUS iscritte all’Anagrafe, continuano ad essere destinatarie della quota del cinque per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020;

- b) finanziamento della ricerca scientifica e dell’università;

- c) finanziamento della ricerca sanitaria;

- d) finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (soggetti di cui all’art. 2, comma 2, del D.P.C.M. 28 luglio 2016);

- e) sostegno delle attività sociali svolte dal comune di residenza;

- f) sostegno alle Associazioni Sportive Dilettantistiche iscritte al Registro Nazionale delle attività sportive dilettantistiche a norma di legge che svolgono una rilevante attività di interesse sociale;

- g) sostegno degli enti gestori delle aree protette.

5×1000 dell'IRPEF nel 730/2023: come si destina

La scelta di destinare il 5×1000 dell'IRPEF alle suddette finalità va espressa sul “Modello 730-1”:

- compilando i campi dei dati del contribuente e il suo codice fiscale,

- e apponendo la propria firma solo nel riquadro corrispondente alla finalità cui si intende destinare la quota.

Il contribuente ha inoltre la facoltà di indicare anche il codice fiscale del soggetto cui vuole destinare direttamente la quota del cinque per mille dell’Irpef.

Attenzione al fatto che, anche i contribuenti che non devono presentare la dichiarazione possono scegliere di destinare l’otto, il cinque e il due per mille dell’Irpef, utilizzando l’apposita scheda allegata allo schema di Certificazione Unica 2023 o al modello REDDITI Persone fisiche 2023 e seguendo le relative istruzioni.

-

8,5,2 per mille: le regole 2023 per l’invio delle schede con le scelte

Con Provvedimento del 16 giugno le Entrate dettano le regole per i sostituti di imposta per l'invio delle schede per la scelta della destinazione dell'8, 5 e 2 per mille nelle dichiarazione dei redditi.

In particolare, Il provvedimento è emanato in base alle disposizioni recate dall’articolo 4, comma 2, del decreto-legge 10 maggio 2023, n. 51.

Tale norma ha previsto che anche per il periodo d’imposta 2022 i sostituti d’imposta che prestano assistenza fiscale ai propri dipendenti trasmettono all’Agenzia delle entrate i dati contenuti nelle schede relative alle scelte dell’otto, del cinque e del due per mille dell’IRPEF presentate dai propri dipendenti secondo le disposizioni di cui all’articolo 17, comma 1, del decreto 31 maggio 1999, n. 164.

Ricordiamo che è stata prorogata al 2024 la dematerializzazione delle schede recentemente prevista. Per i dettagli leggi anche Dichiarazione 730/2023: novità per 8, 5, 2 x1000 per i sostituti.

Ciò premesso il provvedimento definisce le modalità e i termini di trasmissione dei dati contenuti nelle schede per le scelte della destinazione, modello 730-1, da parte dei sostituti d’imposta che prestano assistenza fiscale nell’anno 2023.

Si ricorda che, l’effettuazione della scelta per la destinazione dell’otto per mille dell’IRPEF è facoltativa.

I sostituti d’imposta trasmettono i dati contenuti nel modello 730-1 2023 all’Agenzia delle entrate per il tramite:

- di un ufficio postale

- o di un soggetto incaricato della trasmissione telematica, di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 (intermediario).

I sostituti d’imposta devono consegnare le schede:

- contenute nell’apposita busta di cui all’Allegato 2 al provvedimento del 6 febbraio 2023 di approvazione del modello 730/2023 e delle relative istruzioni, debitamente sigillata e contrassegnata sui lembi di chiusura dai contribuenti,

- ovvero in una normale busta di corrispondenza, debitamente sigillata e contrassegnata sui lembi di chiusura dal contribuente, avente le caratteristiche indicate nel punto 10.5 del provvedimento del 6 febbraio 2023.

In caso di consegna delle buste ad un intermediario, i sostituti d’imposta devono utilizzare la bolla di consegna di cui all’Allegato 1 al provvedimento di approvazione del modello 730/2023, nella quale devono essere riportati i codici fiscali dei soggetti che hanno effettuato la scelta della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Gli intermediari devono rilasciare al sostituto d’imposta copia della bolla di consegna di cui al punto 3.2, contenente l’impegno a trasmettere in via telematica i dati contenuti nei modelli 730, nei modelli 730-4 e 730-1. 4.4

In caso di consegna delle buste ad un ufficio postale, i sostituti d’imposta devono compilare la stessa bolla di consegna senza indicare i codici fiscali dei soggetti che hanno effettuato le scelte raggruppando le buste in pacchi chiusi contenenti fino a cento pezzi.

Su ciascun pacco, numerato progressivamente, deve essere apposta la dicitura “Modello 730-1” e devono essere indicati il codice fiscale, il cognome e il nome o la denominazione e il domicilio fiscale del sostituto d’imposta.

Al fine di consentire il rispetto dei termini previsti dall’articolo 12, comma 2-bis, del decreto-legge 28 dicembre 2013, n. 149, Poste Italiane S.p.A. e gli intermediari trasmettono tempestivamente in via telematica all’Agenzia delle entrate i dati contenuti nelle schede ricevute dai contribuenti.

Gli intermediari, inviano i dati:

- entro il 31 luglio 2023 per le schede ricevute fino al 15 luglio 2023,

- ed entro il 15 ottobre 2023 per le schede ricevute fino al termine di presentazione del Modello 730/2023.

-

Modello 730/2023: la dichiarazione congiunta

I lavoratori dipendenti e i pensionati possono presentare la dichiarazione con il modello 730.

Il modello 730 è vantaggioso, in quanto il contribuente:

- non deve eseguire calcoli e pertanto la compilazione è più semplice;

- ottiene il rimborso dell’imposta direttamente nella busta paga o nella rata di pensione, a partire dal mese di luglio (per i pensionati a partire dal mese di agosto o di settembre);

- se deve versare delle somme, queste vengono trattenute dalla retribuzione (a partire dal mese di luglio) o dalla pensione (a partire dal mese di agosto o settembre) direttamente nella busta paga.

Modello 730/2023: quando è possibile la dichiarazione congiunta

Se entrambi i coniugi possiedono solo redditi indicati nel precedente paragrafo “Chi può presentare il modello 730” e almeno uno dei due può utilizzare il modello 730, i coniugi possono presentare il modello 730 in forma congiunta.

Possono utilizzare il modello 730 precompilato o ordinario, i contribuenti che nel 2023 sono:

- pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della retribuzione convenzionale definita annualmente con apposito decreto ministeriale);

- persone che percepiscono indennità sostitutive di reddito di lavoro dipendente (es. integrazioni salariali, indennità di mobilità);

- soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- sacerdoti della Chiesa cattolica;

- giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali, comunali, ecc.);

- persone impegnate in lavori socialmente utili;

- lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno. Questi contribuenti possono presentare il 730 precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi:

- – al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo;

- – a un Caf-dipendenti o a un professionista abilitato, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo e si conoscono i dati del sostituto d’imposta che dovrà effettuare il conguaglio;

- personale della scuola con contratto di lavoro a tempo determinato. Questi contribuenti possono presentare il 730 precompilato direttamente

- all’Agenzia delle entrate oppure possono rivolgersi al sostituto d’imposta o a un Caf-dipendenti o a un professionista abilitato, se

- il contratto dura almeno dal mese di settembre dell’anno 2022 al mese di giugno dell’anno 2023;

- produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), Irap e Iva.

Non è invece possibile utilizzare la forma congiunta se si presenta la dichiarazione per conto di persone incapaci, compresi i minori e nel caso di decesso di uno dei coniugi avvenuto prima della presentazione della dichiarazione dei redditi.

Modello 730/2023: istruzione pratiche

Nella dichiarazione congiunta va indicato come “dichiarante”:

- il coniuge che ha come sostituto d’imposta il soggetto al quale viene presentata la dichiarazione,

- oppure quello scelto per effettuare i conguagli d’imposta negli altri casi.

Se viene presentata la dichiarazione congiunta, il contribuente che intende far eseguire le operazioni di conguaglio al proprio datore di lavoro o ente pensionistico deve barrare entrambe le caselle “Dichiarante” e “Dichiarazione congiunta”, mentre il coniuge deve barrare solo la casella “Coniuge dichiarante”.

Attenzione al fatto che, in caso di dichiarazione in forma congiunta le schede per destinare l’8, il 5 e il 2 per mille dell’Irpef sono inserite dai coniugi in due distinte buste. Su ciascuna busta vanno riportati i dati del coniuge che esprime la scelta.

Può anche essere utilizzata una normale busta di corrispondenza indicando “Scelta per la destinazione dell’otto, del cinque e del due per mille dell’Irpef”, il cognome, il nome e il codice fiscale del contribuente.

La scheda deve essere consegnata anche se non viene espressa alcuna scelta, indicando il codice fiscale e i dati anagrafici.

Attenzione: i contribuenti che presentano la dichiarazione congiunta devono compilare ciascuno nel proprio modello il rigo F1, indicando:

- l’importo degli acconti versati con riferimento alla propria Irpef e alla propria addizionale comunale all’Irpef e alla propria cedolare secca.

Se anche la precedente dichiarazione è stata presentata in forma congiunta è possibile ricavare dalla Certificazione Unica 2023 gli importi degli acconti dovuti dal dichiarante e dal coniuge.

-

Processo tributario telematico: stop all’obbligo di firma digitale sugli allegati

Pubblicato in GU n 102 del 3 maggio il Decreto 21 aprile 2023 del MEF con Modifiche alle specifiche tecniche previste dall'articolo 3, comma 3, del decreto 23 dicembre 2013, n. 163, concernente il «Regolamento recante la disciplina dell'uso di strumenti informatici e telematici nel processo tributario in attuazione delle disposizioni contenute nell'articolo 39, comma 8, del decreto-legge 6 luglio 2011, n. 98, convertito dalla legge 15 luglio 2011 n 111.

Ricordiamo che già con un avviso pubblicato sul Portale della Giustizia Telematica, il MEF informava del fatto che, con il decreto di cui si tratta sono state apportate modifiche al decreto ministeriale 4 agosto 2015, che individua le regole tecniche del processo tributario telematico previste dall'articolo 3, comma 3, del regolamento 23 dicembre 2013, n. 163.

Inoltre, si riepiloga che, dal 1° luglio 2019, sussiste l'obbligo di notificare e depositare gli atti processuali, i documenti ed i provvedimenti giurisdizionali esclusivamente con modalità telematica, mentre per i soggetti che stanno in giudizio senza assistenza tecnica (entro un valore complessivo della controversia inferiore a Euro 3.000) l'utilizzo del PTT è facoltativo.

Nel dettaglio, il comunicato MEF ha specificato che l’aggiornamento delle regole tecniche per il deposito telematico degli atti/documenti riguarda:

- l’eliminazione dell’obbligo della firma digitale sugli allegati al momento del deposito; la firma andrà comunque apposta sul file dell’atto processuale principale da depositare ovvero sul ricorso o sull’atto di costituzione in giudizio e sulla memoria illustrativa,

- la previsione nel sistema di controlli bloccanti di integrità, dimensioni e formati sui file durante la fase del loro caricamento;

- la trasmissione di atti processuali, con sottoscrizioni digitali plurime, a condizione che almeno una di esse risulti valida;

- l’accettazione a sistema dei file nel formato EML (Electronic mail);

- la previsione della validità della firma PADES, già consentita dal sistema insieme alla firma CADES (Cfr. circolare 1/DF del 4 luglio 2019).

Il PTT consentirà, inoltre, di depositare esclusivamente allegati anche non firmati digitalmente, mediante una nota di deposito documenti generata dal sistema.

Attenzione al fatto che, le nuove disposizioni entrano in vigore il 15 maggio 2023.