-

Rottamazione quater: se aderisco cosa accade ai debiti <1000 euro?

L'agenzia delle Riscossione a pochi giorni dalla scadenza del 2 maggio, termine per aderire alla Rottamazione quater, visto che il 30 aprile cade di domenica, pubblica un aggiornamento delle faq con altre risposte a dubbi frequenti.

In particolare chiarisce cosa accade ai debiti entro 1000 euro che rientrano nel prospetto debiti di un contribuente che vorrebbe aderire entro il 2 maggio alla definizione agevolata delle cartelle.

In particolare, si specifica che:

- se nella propria posizione debitoria vi sono cartelle che potrebbero essere interessate dallo stralcio dei debiti di importo entro i 1.000 euro, il cui annullamento è previsto entro il 30 aprile (slitta al 2 maggio) è comunque possibile presentare la domanda di adesione alla Definizione agevolata (“Rottamazione quater”) anche per questi carichi, per i quali la norma ha previsto la sospensione dell’attività di riscossione fino al 30 aprile 2023, e non c’è il rischio di pagare somme maggiori rispetto a quelle dovute,

- gli importi da saldare a titolo di “Rottamazione-quater”, riportati nella “Comunicazione” che Agenzia delle entrate-Riscossione invierà entro il 30 giugno 2023, terranno già conto dell’annullamento determinato dallo “Stralcio” dei debiti residui fino a mille euro che sarà effettuato il 30 aprile 2023.

Leggi: Rottamazione quater 2023: nuove FAQ al 19.04 per tutti gli altri chiarimenti sulla rottamazione e per il riepilogo delle regole della Definizione agevolata introdotta dalla legge di Bilancio 2023.

ATTENZIONE con un comunicato stampa del 21 aprile il MEF informa della proroga del termine per aderire alla Rottamazione quater da 30 aprile al 30 giugno.

In proposito leggi: Rottamazione quater 2023: prorogato al 30 giugno il termine per le domande con tutte le regole della Definizione agevolata introdotta dalla legge di Bilancio 2023.

-

DDL Concorrenza: sintesi delle novità in arrivo

Il Consiglio dei ministri ha approvato in data 20 aprile il disegno di legge annuale per il Mercato e la Concorrenza.

Dal comunicato stampa diffuso dallo stesso Governo, si evince la sintesi delle novità in arrivo, vediamole.

Disegno di legge Mercato e concorrenza: cosa prevede

Il testo approvato in data 20 aprile 2023 interviene, tra l’altro:

- per modificare la disciplina relativa ai piani di sviluppo della rete di trasmissione dell’energia elettrica e le disposizioni sul trasporto e sull’efficienza della rete di distribuzione del gas, con l’individuazione nell’“impresa maggiore di trasporto” del gas (attualmente SNAM) del soggetto tenuto alla trasmissione dei piani decennali di sviluppo della rete, e con la modifica della procedura per l’approvazione del piano decennale di sviluppo della rete elettrica (predisposto da Terna);

- si prevede la promozione dell’utilizzo dei cosiddetti “contatori intelligenti” ponendo anche obblighi in tal senso in capo alle imprese distributrici; i dati rilevati dai contatori di luce e gas potranno essere messi a disposizione, su richiesta dei clienti, a soggetti terzi per confrontare i prezzi.

Si interviene inoltre per:

- attribuire all’Autorità di regolazione per energia, reti e ambiente (ARERA) il potere di fissare i prezzi del teleriscaldamento.

- introdurre la definizione di “infrastruttura di cold ironing”, quale insieme di strutture, opere e impianti realizzati sulla terraferma per l’erogazione di energia elettrica alle navi ormeggiate in porto e si chiarisce che il servizio è considerato di interesse economico generale, con la previsione di uno sconto sulle componenti tariffarie a favore degli utilizzatori finali;

- stabilire che l’assegnazione delle concessioni di posteggio per il commercio al dettaglio su aree pubbliche avvenga tramite procedure ad evidenza pubblica, ispirate a principi di par condicio e trasparenza, salvaguardando comunque gli interessi degli attuali concessionari e dei lavoratori da questi impiegati, valorizzando i requisiti dimensionali della categoria della microimpresa e fissando il numero massimo di concessioni di cui ciascun operatore può essere titolare, possessore o detentore. Si fissa in dieci anni la durata massima della concessione;

- prevedere che i procedimenti di rinnovo delle concessioni che erano in scadenza al 31 dicembre 2020, non conclusi alla data di entrata in vigore della legge, debbano essere chiusi entro i sei mesi successivi, con assegnazione della concessione secondo quanto previsto dalla normativa in vigore alla scadenza e, quindi, per una durata di 12 anni. Le concessioni non interessate dai procedimenti di rinnovo di cui al paragrafo precedente hanno validità sino al 31 dicembre 2025 anche in deroga al termine previsto nel titolo concessorio e ferma restando l'eventuale maggior durata prevista.

- semplificare le procedure per le vendite promozionali, consentendo l’invio di una comunicazione unica nel caso di esercizi ubicati in comuni diversi e tenendo a disposizione delle autorità di controllo la relativa documentazione, in forma cartacea o visionabile da web all’indirizzo internet indicato dall’esercente.

- ampliare da 45 a 90 giorni il termine entro il quale l’Autorità garante della concorrenza e del mercato (AGCM) deve comunicare, alle imprese interessate e al Ministero delle imprese e del Made in Italy, le proprie conclusioni di merito sulle operazioni di concentrazione di imprese (fusione, acquisizione di azioni, costituzione di new-co) soggette a comunicazione preventiva che ritiene suscettibili di essere vietate.

- infine si individua l’AGCM quale autorità nazionale competente in materia di mercati equi e contendibili nel settore digitale, in relazione ai servizi di piattaforma di base (es. servizi di intermediazione online, motori di ricerca, social network). All’Autorità si attribuiscono, anche in tale ambito, i poteri di indagine previsti in materia di concorrenza e quelli sanzionatori.

-

Attestazione SOA: le Entrate fissano il calendario dell’obbligatorietà

L'agenzia delle Entrate con la Circolare n 10 del 20 aprile fornisce chiarimenti sulla SOA.

Ricordiamo che la SOA è la certificazione necessaria alle imprese per l'affidamento di lavori di importo superiore a 516.000 euro ai fini degli incentivi fiscali per interventi edilizi. leggi anche: Attestazione SOA: chiarimenti delle entrate

Le imprese, ai sensi dell'art 10 bis del DL n 34/2022, devono essere certificate e in particolare, ai fini delle agevolazioni fiscali (previste dagli articoli 119 e 121 del Dl n. 34/2020) l’esecuzione dei lavori deve essere affidata:

- a decorrere dal 1° gennaio 2023 e fino al 30 giugno 2023:

- a imprese in possesso, al momento della sottoscrizione del contratto di appalto o subappalto, della occorrente certificazione SOA,

- a imprese che, al momento della firma del contratto di appalto o subappalto, documentano al committente ovvero all’impresa subappaltante l’avvenuta sottoscrizione di un contratto finalizzato al rilascio della predetta certificazione.

- a decorrere dal 1° luglio 2023:

- esclusivamente alle imprese in possesso, al momento della sottoscrizione del contratto di appalto o subappalto, della occorrente certificazione SOA.

Con la circolare n 1072023 viene chiarito che, gli incentivi fiscali ex artt 119 e 121 DL 34/2020 per lavori affidati a imprese per importi superiori a 516.000 euro spettano secondo le regole seguenti:

Allegati:Per i lavori in esecuzione al 21 maggio 2022 (data di entrata in vigore del DL 21/2022) e contratti stipulati entro tale data Per i contratti stipulati a decorrere dal 21 maggio 2022 (ai sensi dell'art 2 ter DL 11/2023) spettano a prescindere dalla SOA anche per le spese sostenute dal 1 luglio 2023 Per le spese sostenute dal 1 gennaio 2023 gli incentivi fiscali spettano se: - le imprese abbiano la SOA,

- le imprese abbiano sottoscritto un contratto che prevede il suo rilascio.

Per le spese sostenute dal 1 luglio 2023 gli incentivi fiscali spettano se:

- le imprese hanno la SOA.

La circolare chiarisce inoltre che al fini di individuare i lavori di importo superiore a 516mila euro, per i quali è previsto l’obbligo della SOA, occorre tener conto dell’importo dei lavori al netto dell’Iva e il limite di 516mila euro deve essere calcolato considerando singolarmente ciascun contratto di appalto e ciascun contratto di subappalto.

Pertanto nell’ipotesi in cui detti lavori siano affidati in subappalto, le condizioni SOA devono essere rispettate dall’impresa appaltatrice, nel caso in cui il valore dell’opera complessiva superi i 516mila euro, nonché dalle imprese subappaltatrici solo qualora le stesse eseguano lavori di importo superiore a tale soglia.

- a decorrere dal 1° gennaio 2023 e fino al 30 giugno 2023:

-

Videochiamata con le Entrate: servizi rapidi dall’Agenzia

Il servizio di videochiamata con l'Agenzia delle entrate consente di dialogare “in diretta” con i funzionari dell’Agenzia delle entrate e ricevere assistenza in modalità semplificata, tramite videochiamata, direttamente dal proprio computer, smartphone o tablet, senza bisogno di spostarsi da casa.

L'assistenza in videochiamata riguarda servizi come:

- dichiarazioni dei redditi

- rimborsi,

- registrazione di un contratto di affitto

- duplicato della tessera sanitaria.

Videochiamata con le Entrate: come si accede

La videochiamata può essere attivata:

- direttamente dall’utente

- su iniziativa dell’ufficio, tramite e-mail, se utile per chiudere una pratica in maniera semplice e veloce (per esempio, in caso di approfondimenti successivi alla presentazione di alcune richieste).

Per procedere alla videochiamata, occorre prima accettare le condizioni di svolgimento del servizio, indicate in una e-mail inviata all’utente dall’Agenzia delle entrate.

In entrambi i casi, il funzionario dell’Agenzia delle entrate che svolge la videochiamata invia, il giorno prima dell’appuntamento, via e-mail, il link per l’accesso alla videochiamata.

Videochiamata con le Entrate: fissa l'appuntamento

Per fissare direttamente un appuntamento di videochiamata con un funzionario delle Entrate occorre andare nella sezione dedicata del sito internet dell’Agenzia:

- Home > Servizio di videochiamata >

- Prenota un appuntamento

- o tramite l’App “AgenziaEntrate”.

Una volta effettuato l’accesso, basta selezionare l’argomento di interesse e scegliere la data e l’ora.

È possibile richiedere un appuntamento sia al proprio ufficio di riferimento (per residenza, sede legale o sede di registrazione di un atto), sia a quello che ha in carico la pratica da trattare.

Videochiamata con le Entrate: i servizi disponibili

In questa prima fase sono tre le opzioni a disposizione dei cittadini:

- “Atti e successioni” (area Registro)

- “Dichiarazioni e rimborsi” (area Imposte dirette)

- “Codice fiscale e duplicato della tessera sanitaria” (area Identificazione).

Le videochiamate si tengono sulle piattaforme indicate sull’Informativa al trattamento dei dati personali fornita dall’Agenzia, nel rispetto del Regolamento Ue 2016/679 e dei requisiti di sicurezza richiesti dalle Entrate. Il trattamento dei dati personali avviene sempre in base ai principi di liceità e correttezza e nel rispetto delle norme in materia.

Attenzione al fatto che, precisa l'agenzia, per tutelare la riservatezza di tutte le persone coinvolte, i funzionari si impegnano a non effettuare alcuna registrazione video o audio e a non acquisire immagini durante il collegamento e chiedono agli utenti di fare altrettanto.

Per procedere con la videochiamata è necessario prima aver letto e accettato l’informativa a tutela della privacy e le condizioni di svolgimento del servizio.

Videochiamata con le Entrate: la delega a persone di fiducia

In data 17 aprile le Entrate hanno pubblicato il Provvedimento n. 130859 con il quale modificano una prassi precedente relativa alla possibilità di delegare persone di fiducia ai servizi on line offerti dalla stessa agenzia.

In particolare, si prevedono ulteriori facilitazioni, anche tramite videochiamata, per chi volesse delegare una persona di fiducia ad accedere on line al proprio posto ai numerosi servizi offerti, tra i quali la consultazione della Dichiarazione Precompilata 2023 per l'anno d'imposta 2022.

Per tutti i dettagli delle novità previste dal provvedimento del 17 aprile si legga anche: Servizi on-line delle Entrate: dal 20 aprile nuovo modello per delegare persone di fiducia.

Attenzione al fatto che anche la Riscossione, leggi Videochiamata con Agenzia Riscossione: a luglio il servizio in 15 Regioni, dispone per i propri utenti del medesimo servizio.

-

Modello IVA TR: entro il 2 maggio le richieste di rimborso per il I trim.

Entro il 2 maggio è possibile inviare all'agenzia delle Entrate con il Modello IVA TR le richieste relative al primo trimestre 2023.

Ricordiamo che, in data 14 marzo le Entrate hanno pubblicato sul proprio sito nella sezione apposita un aggiornamento:

- del Modello IVA TR

- delle specifiche tecniche per la trasmissione telematica dei dati(ai sensi del punto 1.3 del provvedimento del 26 marzo 2020)

Attenzione al fatto che il nuovo modello può essere utilizzato a partire dal 1 aprile 2023 mentre il modello precedente potrà essere utilizzato fino al giorno 2 maggio.

Il modello IVA TR deve essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono:

- chiedere in tutto o in parte il rimborso di tale eccedenza

- ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Il credito IVA infrannuale può essere richiesto a rimborso unicamente dai contribuenti in possesso dei requisiti previsti dalle lett. a), b) ed e) del secondo comma dell’art. 30, nonché dai soggetti che si trovano nelle condizioni stabilite dalle lett. c) e d) dello stesso articolo, con alcune limitazioni rispetto alle ipotesi di rimborso annuale.

In alternativa, come previsto dall’art. 8 del d.P.R. 14 ottobre 1999, n. 542, lo stesso credito può essere utilizzato in compensazione nel modello F24.

Modello IVA TR: le novità 2023 punto per punto

Viene specificato che:

- a) nel modello è sostituita, alla prima pagina, l’informativa sul trattamento dei dati personali ai sensi degli artt. 13 e 14 del regolamento (UE) 2016/679;

- b) nel quadro TA del modello:

- i righi TA11A e TA14 sono soppressi;

- le percentuali dei righi da TA5 a TA13 sono sostituite con le seguenti:

- rigo TA5 percentuale del 7%,

- rigo TA6 percentuale del 7,3%,

- rigo TA7 percentuale del 7,5%,

- rigo TA8 percentuale del 8,3%,

- rigo TA9 percentuale del 8,5%,

- rigo TA10 percentuale del 8,8%,

- rigo TA11 percentuale del 10%,

- rigo TA12 percentuale del 12,3%,

- rigo TA13 percentuale del 22%;

- nel rigo TA22 il riferimento al rigo TA14 è sostituito con TA13;

- c) nel quadro TB del modello:

- i righi TB11A e TB14 sono soppressi;

- le percentuali dei righi da TB5 a TB13 sono sostituite con le seguenti:

- rigo TB5 percentuale del 7%,

- rigo TB6 percentuale del 7,3%,

- rigo TB7, percentuale del 7,5%,

- rigo TB8 percentuale del 8,3%,

- rigo TB9 percentuale del 8,5%,

- rigo TB10 percentuale del 8,8%,

- rigo TB11 percentuale del 10%,

- rigo TB12 percentuale del 12,3%,

- rigo TB13 percentuale del 22%;

- nel rigo TB20 il riferimento al rigo TB14 è sostituito con TB13;

- d) nelle istruzioni per la compilazione:

- a pagina 4, nella TABELLA GENERALE DEI CODICI DI CARICA la descrizione del codice 3 è sostituita dalla seguente: curatore fallimentare/curatore della liquidazione giudiziale;

- a pagina 5, i riferimenti al rigo TA14 sono sostituiti con TA13;

- alle pagine 6 e 7, i riferimenti al rigo TB14 sono sostituiti con TB13;

- a pagina 11, nel codice 2, dopo la parola fallimentari sono aggiunte le parole “/curatori della liquidazione giudiziale”;

- e) le specifiche tecniche sono aggiornate per recepire le modifiche apportate al modello, descritte ai punti b) e c).

- Inoltre:

- a pagina 8, in corrispondenza del campo 3 del record A, nella colonna “Controlli bloccanti/Valori ammessi”, la parola “IVT20” è sostituita dalla seguente: “IVT23”;

- a pagina 9, in corrispondenza del campo 36 del record B, nella colonna “Controlli bloccanti/Valori ammessi”, sono aggiunte, alla fine, le parole “Non può assumere un valore anteriore al 2023”

Ricordiamo che il modello TR deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo.

-

730/2023 Precompilato: quando sarà disponibile?

L'Agenzia delle Entrate mette a disposizione dei contribuenti una dichiarazione dei redditi precompilata (Modello 730 e Modello redditi persone fisiche) con diversi dati già inseriti quali ad esempio:

- spese sanitarie,

- spese universitarie,

- spese funebri,

- premi assicurativi,

- contributi previdenziali,

- bonifici per interventi di ristrutturazione edilizia e di riqualificazione energetica

730/2023: quando sarà disponibile la precompilata?

Con Provvedimento del 18 aprile le Entrate fissano il calendario di accesso e invio del 730 precompilato 2023 e tutte le regole per i contribuenti interessati. Leggi anche: Precompilata 2023: accesso dal 2 maggio

Ricordiamo sinteticamente che il contribuente per accedere alla dichiarazione deve essere in possesso di:

- credenziali del Sistema Pubblico di Identità Digitale Spi,

- Carta di identità elettronica (CIE)

- Carta nazionale dei servizi (CNS)

Inoltre si può accedere anche tramite persona di fiducia con specifiche modalità recentemente modificate. In proposito ti consigliamo: Precompilata 2023: dal 20 aprile modalità semplificate di delega per persone di fiducia.

Attenzione al fatto che chi accetta online il 730 precompilato senza apportare modifiche non dovrà più esibire le ricevute che attestano oneri detraibili e deducibili e non sarà sottoposto a controlli documentali.

In merito alle scadenze, ricordiamo infine che, la dichiarazione dei redditi precompilata va inviata:

- entro il 2 ottobre (il 30 settembre cade di sabato ) per il modello 730

- entro il 30 novembre (modello Redditi Persone Fisiche).

-

Dichiarazione IVA entro il 2 maggio: ultimi giorni per invio telematico

Entro il 2 maggio occorre inviare telematicamente la dichiarazione IVA 2023 periodo 2022.

In particolare, sono obbligati alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli artt. 4 e 5, titolari di partita IVA.

Sono previsti casi di esonero dalla presentazione.

L’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno nel caso in cui il relativo importo superi euro 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione).

Il soggetto IVA può:

- versare in un’unica soluzione entro il 16 marzo oppure rateizzare maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima;

- versare in unica soluzione entro il 30 giugno con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo oppure rateizzare dalla data di pagamento, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16 marzo e quindi aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

Attenzione al fatto che, è possibile la trasmissione entro novanta giorni dalla scadenza con l’applicazione delle sanzioni da 250 a 2.000 euro, a meno che il contribuente, contestualmente alla presentazione tardiva, provveda al ravvedimento operoso.

Per il calendario delle scadenze leggi anche: Dichiarazione Iva 2023: termini e modalità di versamento del saldo Iva

Modelli e istruzioni per dichiarare l'IVA del 2022

Ricordiamo che, con Provvedimento n 11378 del 13 gennaio sono stati approvati i Modelli IVA 2023 anno di imposta 2022.

In particolare, sono stati approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2022 da presentare ai fini dell’imposta sul valore aggiunto:

a) Modello IVA/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

b) Modello IVA BASE/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VE, VF, VJ, VH, VL, VP, VX e VT.

Scarica qui

Si specifica che il modello IVA/2023 potrà essere trasmesso all’agenzia delle Entrate dal 1° febbraio ed entro il 2 maggio 2023.

ATTEZIONE Con successivo provvedimento del 27 gennaio le Entrate hanno approvato anche le specifiche tecniche relative al modello. Scarica qui.

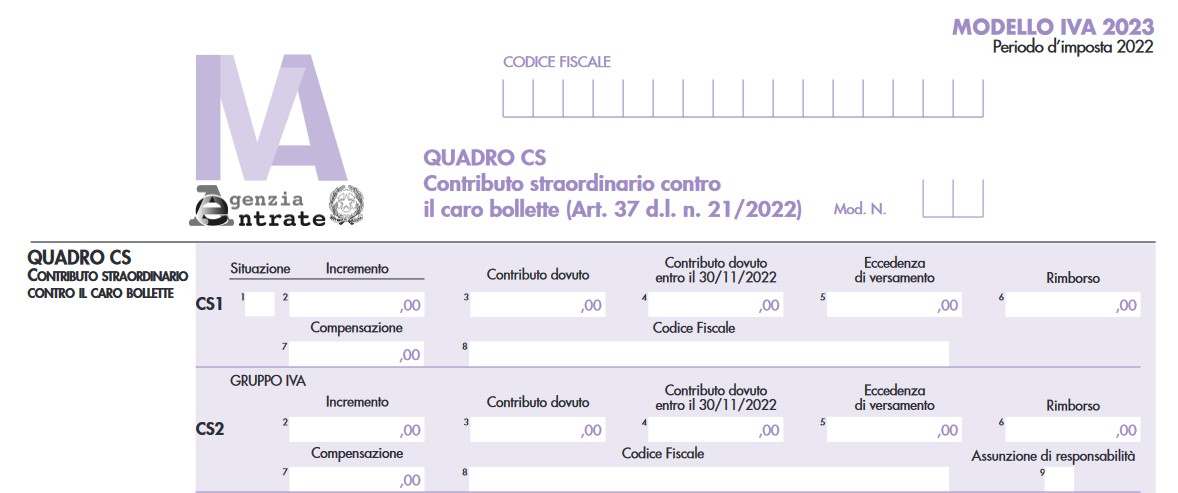

Modelli e istruzioni per dichiarare l'IVA del 2022: la novità del quadro CS

Nei modelli IVA/2023 e IVA BASE/2023, è stato introdotto il quadro CS per consentire ai soggetti passivi del contributo straordinario contro il caro bollette (articolo 37 del decreto-legge 21 marzo 2022, n. 21, convertito, con modificazioni, dalla legge 20 maggio 2022, n. 51, e modificato dal decreto-legge 17 maggio 2022, n. 50, e dalla legge 29 dicembre 2022, n. 197) di assolvere i relativi adempimenti dichiarativi come previsto dal punto 2.1. del provvedimento del 17 giugno 2022. In proposito leggi: Contributo straordinario caro bollette: chi deve pagare entro il 30.06

Il quadro deve essere compilato dai soggetti che:

- verificata la sussistenza delle condizioni per l’applicazione del contributo, risultino tenuti ad effettuare i relativi versamenti

- e dai soggetti che per effetto di quanto previsto dall’articolo 1, comma 121, lettere a) e b), della legge n. 197 del 2022 risultino tenuti al versamento dell’importo residuo entro il 31 marzo 2023 ovvero intendano chiedere a rimborso o utilizzare in compensazione il maggior importo versato.

Allegati: