-

Impegno a trasmettere la dichiarazione dei redditi: come funziona

Il rilascio al contribuente dell’impegno a trasmettere la dichiarazione dei redditi è obbligatorio, anche se non espressamente richiesto.

Osserviamo come, nel Modello Redditi PF 2023, ma le regole valgono anche per gli altri modelli dichiarativi, vi è una sezione apposita denominata "Impegno alla presentazione telematica" che va compilata nel caso in cui il contribuente invii la propria dichiarazione dei redditi tramite un intermediario abilitato.

Un riepilogo delle regole.

Impegno a trasmettere la dichiarazione dei redditi: istruzioni

Il riquadro "Impegno alla presentazione telematica" deve essere compilato e sottoscritto dall’incaricato che presenta la dichiarazione in via telematica.

L’incaricato deve:

- indicare il proprio codice fiscale;

- riportare nella casella “Soggetto che ha predisposto la dichiarazione”,

- il codice “1” se la dichiarazione è stata predisposta dal contribuente

- o il codice “2” se la dichiarazione è stata predisposta da chi effettua l’invio;

- barrare la casella “Ricezione avviso telematico controllo automatizzato dichiarazione”, qualora accetti la scelta del contribuente di fargli pervenire l’avviso relativo agli esiti del controllo effettuato sulla dichiarazione;

- barrare la casella “Ricezione altre comunicazioni telematiche”, qualora accetti la scelta del contribuente di fargli pervenire ogni comunicazione riguardante possibili anomalie presenti nella dichiarazione e nei relativi allegati;

- riportare la data (giorno, mese e anno) di assunzione dell’impegno a presentare la dichiarazione, ovvero dell’impegno cumulativo;

- apporre la firma.

Gli intermediari, individuati ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, sono obbligati a trasmettere, per via telematica, all’Agenzia delle Entrate, sia le dichiarazioni da loro predisposte per conto del dichiarante sia quelle predisposte dal dichiarante stesso e per le quali hanno assunto l’impegno alla presentazione per via telematica.

Impegno a trasmettere la dichiarazione dei redditi: i documenti

Sulla base delle disposizioni contenute nel D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, gli intermediari abilitati, devono:

- rilasciare al dichiarante, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a trasmettere per via telematica all’Agenzia delle Entrate i dati in essa contenuti, precisando se la dichiarazione è stata consegnata già compilata o verrà da esso predisposta; detto impegno dovrà essere datato e sottoscritto, seppure rilasciato in forma libera. Se il contribuente ha conferito l’incarico per la predisposizione di più dichiarazioni o comunicazioni, l’incaricato deve rilasciare al dichiarante, anche se non richiesto, l’impegno cumulativo a trasmettere in via telematica all’Agenzia delle entrate i dati contenuti nelle dichiarazioni o comunicazioni. L’impegno si intende conferito per la durata indicata nell’impegno stesso o nel mandato professionale e, comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salvo revoca espressa da parte del contribuente;

- rilasciare altresì al dichiarante, entro 30 giorni dal termine previsto per la presentazione della dichiarazione per via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi per via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle Entrate, debitamente sottoscritta dal contribuente, unitamente a copia della comunicazione attestante l’avvenuto ricevimento. Detta comunicazione di ricezione telematica costituisce per il dichiarante prova di presentazione della dichiarazione e dovrà essere conservata dal medesimo, unitamente all’originale della dichiarazione e alla restante documentazione per il periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, in cui possono essere effettuati gli eventuali controlli;

- conservare copia delle dichiarazioni trasmesse, anche su supporti informatici, per lo stesso periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, ai fini dell’eventuale esibizione in sede di controllo.

Attenzione al fatto che, al contribuente spetta il compito di verificare il puntuale rispetto dei suddetti adempimenti da parte dell’intermediario, segnalando eventuali inadempienze a qualsiasi ufficio della regione in cui è fissato il proprio domicilio fiscale e rivolgersi eventualmente ad altro intermediario per la trasmissione telematica della dichiarazione per non incorrere nella violazione di omissione della dichiarazione.

Impegno a trasmettere la dichiarazione: violazioni e sanzioni

La data da apporre sull’impegno alla trasmissione telematica segue delle regole precise, la cui violazione comporta sanzioni, da parte dell’Amministrazione finanziaria.

In particolare:

- le dichiarazioni consegnate agli intermediari successivamente al termine previsto per la presentazione, in via telematica, devono essere trasmesse entro 30 giorni dalla data contenuta nell’impegno alla trasmissione rilasciato al contribuente.

- per gli impegni alla trasmissione telematica rilasciati antecedentemente al termine previsto per la presentazione telematica del modello dichiarativo, occorrerà trasmettere telematicamente il modello nel termine ultimo previsto per la presentazione in via telematica.

Esempio 1

- Anno d’imposta 2020

- Dichiarazione consegnata dal contribuente all’intermediario il 15 dicembre 2021 (successivamente al termine per la trasmissione)

- Rilascio impegno impegno alla trasmissione in data 15 dicembre 2021

- Trasmissione della dichiarazione entro i successivi 30 giorni.

Esempio 2

- Anno d’imposta 2020,

- Dichiarazione consegnata dal contribuente all’intermediario il 10 giugno 2021,

- Rilascio dell'impegno in data 10 giugno 2021

- Trasmissione dichiarazione entro il 30 novembre 2021.

La sanzione edittale è di euro 516, tranne in caso di presentazione entro trenta giorni dalla scadenza del relativo termine, nel cui caso viene ridotta della metà ossia euro 258.

Leggi: Sanzioni intermediario in caso di omessa o tardiva dichiarazione.

-

Modello Redditi SC 2023: novità del quadro RQ

Le Entrate in data 13 marzo pubblicano un chiarimento in merito al quadro RQ del Modello Redditi SC 2023 approvato con il Provvedimento n. 555523 del 28 febbraio.

Nel dettaglio, si domandava quali siano i casi in cui l'opzione di "Affrancamento quote di OICR" possa essere esercitata dai soggetti tenuti alla presentazione del modello REDDITI SC.

La nuova sezione XXVI "Affrancamento quote di OICR" del Quadro RQ del Modello redditi SC 2023 è riservata ai soggetti che intendono optare per l’applicazione dell’imposta sostitutiva delle imposte sui redditi ai sensi dell’art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197.

Affrancamento quote di OICR: chi esercita opzione nel quadro RQ?

Viene specificato che, l’opzione introdotta dall’art. 1, commi 112 e 113, della legge n. 197 del 2022 consente di considerare realizzati:

- i redditi di capitale (di cui all’art. 44, comma 1, lett. g), del TUIR)

- e i redditi diversi (di cui all’art. 67, comma 1, lett. c-ter del TUIR)

derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio a condizione che:

- sia assoggettata ad imposta sostitutiva delle imposte sui redditi, con l’aliquota del 14 per cento,

- la differenza tra il valore delle quote o azioni alla data del 31 dicembre 2022 e il costo o valore di acquisto o di sottoscrizione.

Poiché l’opzione esplica effetti con riguardo esclusivamente ai redditi di capitale e diversi, e non anche con riguardo al reddito d’impresa, ne consegue che la sezione XXVI del quadro RQ del modello REDDITI SC 2023 può essere utilizzata eventualmente solo:

- dalle società ed enti commerciali non residenti di cui all’art. 73, comma 1, lett. d) del TUIR.

Per tali soggetti, infatti, il comma 3 dell’art. 151 del medesimo testo unico dispone che i redditi prodotti nel territorio dello Stato, ad eccezione dei redditi d’impresa di cui all’art. 23, comma 1, lett. e) (ai quali si applicano le disposizioni di cui al successivo art. 152), concorrono a formare il reddito complessivo e sono determinati secondo le disposizioni del Titolo I, relative alle categorie nelle quali rientrano.

Detta sezione non può, invece, essere utilizzata dalle società ed enti commerciali residenti per i quali, ai sensi dell’art. 81 del TUIR, il reddito prodotto da qualsiasi fonte provenga è considerato reddito d'impresa.

L’imposta sostitutiva sui redditi, di carattere opzionale, introdotta dell’articolo 1, commi 112 e 113, legge di bilancio 2023, è applicabile esclusivamente ai redditi di capitale e diversi, e non al reddito d’impresa.

-

Assonime sull’affrancamento con rimpatrio degli utili delle società partecipate estere

L’articolo 1, commi da 87 a 95, della Legge numero 197 del 2022 prevede la possibilità, per i soci titolari di partecipazioni in società estere, nel contesto dello svolgimento di una attività, di affrancare gli utili e le riserve di utili realizzati da società estere, assolvendo una imposta sostitutiva, al fine da poterli distribuire senza doverli assoggettare a ulteriore imposizione fiscale in Italia.

La normativa

Sono interessati dalla norma gli utili e le riserve di utili dell’esercizio precedente a quello in corso giorno 1 gennaio 2022 (quindi, nella maggior parte delle situazioni, quelli risultanti dal bilancio 2021) che non siano ancora stati distribuiti giorno 1 gennaio 2023.

Dal punto di vista tecnico l’imposta sostitutiva sarebbe dovuta per l’affrancamento, il quale però è sostitutivo delle imposte sui redditi.

La norma fa riferimento generico agli utili e alle riserve di utili prodotti all’estero, ma per un semplice calcolo di convenienza fiscale del regime opzionale, i destinatari sono gli utili formati in società residenti in paesi a fiscalità privilegiata, soggetti a sfavorevole tassazione.

L’obiettivo della norma è quello di favorire l’emersione di questi utili e il successivo rimpatrio e mantenimento nell’economia dell’azienda italiana; in ragione di ciò i destinatari della misura opzionale sono coloro che esercitano attività d’impresa, sia in forma individuale che collettiva d’impresa (sono quindi escluse le persone fisiche non imprenditori); e, per favorire il mantenimento in azienda degli utili e delle riserve di utili affrancati, è prevista una riduzione dell’aliquota dell’imposta sostitutiva nel caso in cui:

- gli utili affrancati vengano rimpatriati in Italia, presso il soggetto controllante, entro il termine di scadenza del versamento del saldo delle imposte sui redditi del periodo d’imposta 2023 (ad oggi previsto per il 30 giugno 2024);

- gli utili rimpatriati vengano accantonati in una apposita riserva di utili del patrimonio netto per un periodo non inferiore a due esercizi, prima di procedere all’eventuale distribuzione.

Aliquota ordinaria

Aliquota ridotta

Società

9%

6%

Imprenditore individuale

30%

27%

L’imposta sostitutiva dovuta, ottenuta applicando l’aliquota agli utili, deve essere versata in un’unica soluzione entro il termine previsto per il versamento del saldo delle imposte sui redditi del periodo d’imposta 2022, senza possibilità di avvalersi della compensazione orizzontale.

In ragione del fatto che gli utili della società partecipata possono essere monetizzati non solo attraverso la distribuzione, ma anche attraverso la cessione della partecipazione, la normativa prevede che, in una tale situazione, l’importo degli utili affrancati incrementerà il costo della partecipazione e che la successiva distribuzione ne determinerà una riduzione.

Le rilevazioni di Assonime

Il 2 marzo 2023 Assonime ha pubblicato una circolare, la numero 5, dedicata per intero all’argomento.

La circolare, per lo specifico caso del rimpatrio senza distribuzione, ha rilevato alcune sensibilità che probabilmente verranno tecnicamente chiarite quando il ministero competente emanerà l’apposito decreto attuativo, previsto per la fine del mese di marzo.

Un primo nodo da sciogliere è se, per soddisfare il requisito del rimpatrio, sia necessario una formale distribuzione di utili dalla società controllata a quella controllante, oppure se il requisito possa essere risolto anche con modalità alternative indirette, come, ad esempio, l’incorporazione della società controllata estera nella controllante italiana.

Altra questione non chiara è se il rimpatrio possa essere considerato realizzato anche nel momento in cui gli utili di origine estera confluiscano in una società controllata dall’impresa che ha esercitato l’opzione; in ragione del fatto che la norma fa esplicito riferimento al socio controllante, è possibile che, in caso di gruppo societario, le riserve debbano confluire alla capogruppo che provvederà poi all’accantonamento.

Proprio in relazione alla costituzione e al monitoraggio della riserva di utili da accantonare, Assonime ha rilevato poi ulteriori sensibilità.

Questione tecnicamente da chiarire, di non secondaria importanza, è come si dovrà soddisfare l’obbligo di iscrizione della riserva di utili nel caso in cui la società italiana presenti una perdita d’esercizio; la soluzione più semplice sarebbe la possibilità di utilizzare altre riserve già iscritte in patrimonio netto, ma si dovrà anche considerare l’ipotesi, non per forza accademica, che siano iscritte solo riserve obbligatorie.

Altra questione da definire è il computo preciso del periodo biennale di siano sorveglianza, durante il quale gli utili accantonati non possono essere distribuiti; in relazione ciò le ipotesi sono sostanzialmente tre:

- che per il computo del biennio inizi dalla data dell’effettivo rimpatrio;

- che il computo del biennio faccia riferimento al primo giorno del periodo d’imposta nel quale il rimpatrio è avvenuto;

- che il computo del biennio faccia riferimento al primo giorno del periodo d’imposta successivo a quello in cui è avvenuto il rimpatrio, considerato che la riserva vincolata sarà definitiva nel momento in cui il bilancio è approvato.

Nel caso in cui i requisiti dell’effettivo rimpatrio e del mantenimento biennale della riserva indisponibile non siano entrambi soddisfatti, la normativa prevede una recapture dell’agevolazione consistente nella riduzione dell’aliquota adottata. Secondo Assonime la situazione che dovrebbe, in base alla logica sottostante alla misura agevolativa, comportare la perdita dell’agevolazione è solo il caso in cui la riserva vincolata venga meno per distribuzione ai soci degli utili rimpatriati, e non per le ipotesi alternative di riduzione della riserva senza effettiva distribuzione degli utili ai soci, come può essere, ad esempio, la riduzione della riserva in conseguenza delle perdite subite dall’impresa.

Assonime nota infine che il beneficio fiscale derivante dal rientro dei capitali con accantonamento biennale non è circoscritto alla sola riduzione del 3% dell’aliquota dell’imposta sostitutiva dovuta per l’affrancamento, in quanto a questa dovrà essere sommato il risparmio fiscale derivante dall’ACE sugli utili rimpatriati e accantonati a patrimonio netto.

Infatti, anche in mancanza di un esplicito riferimento normativo, secondo Assonime, dato che trova applicazione la normativa ACE ordinaria, questi accantonamenti a riserva, che derivano dalla realizzazione di un utile d’esercizio estero, potranno concorrere alla formazione della base ACE, come avviene per gli utili nazionali dell’impresa accantonati a riserva, senza necessità che tali riserve siano destinate a uno specifico investimento.

-

Imposta apparecchi da intrattenimenti 2023: chiarimenti delle Dogane

Con Circolare n 6 del 13 febbraio 2023 ADM fornisce chiarimenti in merito all’applicazione per l’anno 2023 dell’imposta sugli intrattenimenti prevista dall’articolo 14-bis del DPR 26 ottobre 1972, n. 640, a seguito della nuova regolamentazione che ha interessato il settore degli apparecchi da intrattenimento senza vincita in denaro di cui all’articolo 110, comma 7 del TULPS.

Nell’anno 2021, è stata adottata da ADM la regolamentazione tecnica e amministrativa in attuazione dell’articolo 104, comma 1, lett. b) del DL n. 104/2020 che ha modificato l’articolo 110, comma 7-ter del TULPS e per effetto della stessa tutti gli apparecchi senza vincita in denaro, sono stati classificati entro le categorie individuate dalle lettere a), c), c bis) e c-ter) del comma 7 dell’art. 110 del TULPS, ivi compresi gli apparecchi meccanici o elettromeccanici di cui all’art. 14-bis del DPR n. 640/1972.

Fra questi ultimi il legislatore ha demandato all’Agenzia l’individuazione degli apparecchi rispetto ai quali non trovano applicazione le disposizioni relative all’obbligo di verifica tecnica/certificazione e rilascio di titoli autorizzatori, ma soltanto quelle relative all’obbligo di versamento dell’Imposta sugli intrattenimenti (e dell’Iva forfetaria eventualmente connessa).

Considerato che attualmente l’art. 110, comma 7-ter del TULPS demanda ad un Decreto del Ministro dell’Economia e delle Finanze la determinazione della base imponibile forfetaria dell’imposta sugli intrattenimenti per tutti gli apparecchi di cui al comma 7, si rende necessario, nelle more della sua adozione, armonizzare la vigente regolamentazione tecnica e amministrativa rispetto alla delineata disciplina.

Per tale motivo, ai fini dell’imposta sugli intrattenimenti:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dall’articolo 14-bis, comma 3-bis del DPR n. 640/1972, pari a € 1.800,00.

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici” ed attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter), dotati di titoli autorizzatori:

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi, di sotto riportate;

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici”, attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter) ed inseriti nell’elenco AMEE e, pertanto, non necessitanti titoli autorizzatori:

- i gestori, per l’installazione degli apparecchi, devono attenersi agli obblighi dichiarativi previsti dal decreto direttoriale 7 agosto 2003, compilando e presentando ad ADM, gli allegati A e B al decreto direttoriale 10.03.2010 e, per semplicità, nuovamente allegati alla presente circolare(1) ;

- il pagamento è effettuato dal soggetto passivo d’imposta in un’unica soluzione, secondo le modalità previste dal Decreto del Ministro dell’Economia e delle Finanze 18 luglio 2003, entro il giorno 16 del mese di marzo di ogni anno ovvero entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, unitamente alla disciplina relativa alla liquidazione dell’imposta medesima, è indicata dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi di sotto riportate.

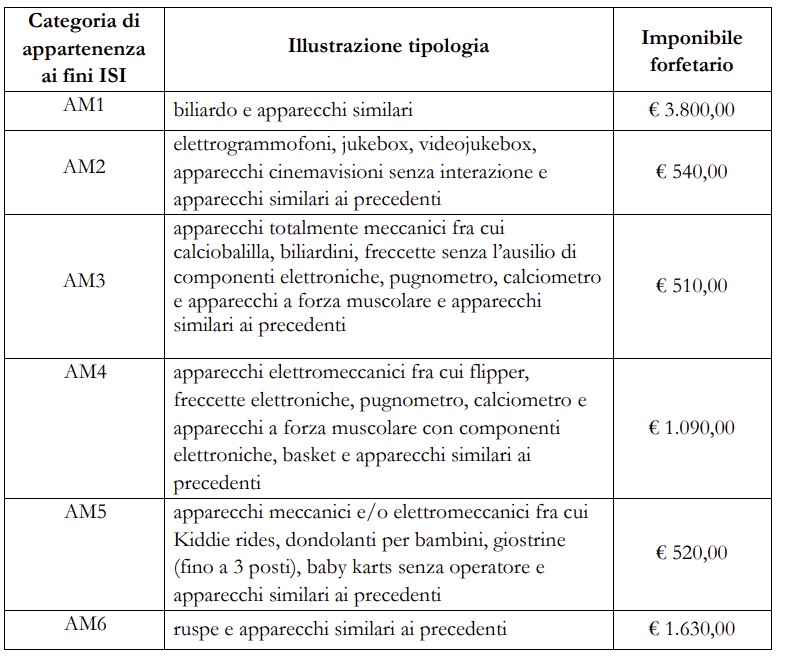

Si riporta di seguito una tabella contenuta nella Circolare con cui si riconducono, nell’ambito delle categorie ad oggi previste, con le rispettive basi imponibili forfetarie, alcuni fra gli apparecchi da intrattenimento meccanici ed elettromeccanici attualmente esistenti sul mercato:

Allegati:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):

-

Isopensione: uscita con 7 anni di anticipo fino al 2026

L’articolo 9, comma 5-bis – introdotto al Senato nella legge di conversione del Decreto Milleproroghe N. 198 2022, (QUI IL TESTO COORDINATO) prevede una nuova proroga della possibilità di pensionamento anticipato fino a 7 anni nelle aziende interessate da eccedenze di personale, fino al 2026. Vediamo meglio di cosa si tratta e qual è la novità.

Isopensione 2023: di cosa si tratta

La disciplina della cosiddetta Isopensione è stata introdotta dall’art. 4, c. 1 e 2, della L. 92/2012 , e ha riconosciuto la possibilità ai datori di lavoro con più di 15 dipendenti, nei casi di eccedenza di personale, di stipulare accordi con le organizzazioni sindacali maggiormente rappresentative, al fine di incentivare l'esodo dei lavoratori più anziani cui mancassero al massimo 4 anni al raggiungimento dei requisiti per la pensione di vecchiaia o anticipata (67 anni di età o 41 anni e 10 mesi per la pensione anticipata).

Con tali accordi il datore di lavoro si impegna a versare all'INPS sia le somme per l'assegno sostitutivo della pensione che giunge al lavoratore (assegno di esodo) tramite l'istituto, che per la contribuzione correlata.

Viene così garantita la copertura per tutto il periodo fino al raggiungimento dell'età per la pensione, il cui importo non subisce variazioni negative.

Va tenuto presente inoltre che:

- l'accordo di esodo siglato con le rappresentanze sindacali deve essere anche autorizzato dall'INPS che valuta i requisiti contributivi del dipendente e il requisito dimensionale dell'azienda.

- E' richiesta anche una fidejussione per garantire la solvibilità dell'impegno finanziario verso il lavoratore .

Ancora da sottolineare che l'isopensione:

- non gode della perequazione automatica all'indice ISTAT,

- non spettano i trattamenti di famiglia (ANF),

- non possono essere effettuate trattenute, ad esempio per riscatti e ricongiunzioni o per cessione del quinto .

Milleproroghe: conferma dell'anticipo fino a 7 anni

Il termine di anticipo di 4 anni per l'esodo dei lavoratori era stato portato a 7 anni per il triennio 2018-2020 dalla legge di bilancio 2018 (art. 1, co. 160, L. 205/2017) e riconfermato fino al 2023 dalla legge di bilancio 2021.

La novità del Milleproroghe 2023 appena convertito in legge conferma ancora fino al 31 dicembre 2026 quindi la possibilità di concordare piani di esodo anticipato a carico dell'azienda per lavoratori distanti 7 anni (invece che 4) dall'età per la pensione INPS .

-

Polizza vita residente estero: perimetro per l’imposta sostitutiva

Con Risposta a interpello n. 246 dell'8 marzo l'Agenzia replica a dubbi in merito alla imposta sostitutiva dell'IRPEF, prevista per le persone fisiche titolari di redditi da pensione di fonte estera.

In particolare, viene chiarito sinteticamente che la sottoscrizione di polizza assicurativa sulla vita che non abbia carattere previdenziale è esclusa dal regime di favore (di cui all'articolo 24–ter del d.P.R 22 dicembre 1986, n. 917), vediamo il perchè.

L'Istante, residente in Germania, intende trasferire la propria residenza fiscale in Italia in uno dei comuni indicati dall'articolo 24ter del TUIR con meno di 20.000 abitanti.

Egli percepisce una rendita ''vitalizia'' da un ente privato tedesco erogata in base alla sottoscrizione di una polizza di assicurazione sulla vita avente finalità di copertura del rischio di invalidità permanente.

Con la documentazione integrativa l'Istante precisa che tale rendita è erogata «a causa della sua disabilità. Se l'istante non si fosse ammalato, l'assicuratore avrebbe pagato la somma assicurata alla fine del periodo assicurativo fissato per l'anno 2029 per intero in unica soluzione oppure come pensione mensile, erogata fino alla morte dell'assicurato».

Ciò premesso, chiede se può accedere al regime di cui al citato articolo 24ter del TUIR riservato alle persone fisiche titolari di redditi da pensione di fonte estera.

Le Entrate specificano che, come chiarito con la circolare n. 21/E del 2020, le persone fisiche, che trasferiscono la propria residenza fiscale in taluni Comuni indicati nel predetto articolo 24ter del TUIR, possono optare per l'assoggettamento dei redditi di qualunque categoria, prodotti all'estero (secondo i criteri di cui all'articolo 165, comma 2, del medesimo TUIR), ad un'imposta sostitutiva, con aliquota del 7 per cento, da applicarsi per ciascuno dei periodi di validità dell'opzione (complessivamente 10 anni), secondo i criteri dei commi 4 e 5 dello stesso articolo 24 ter.

In sostanza, l'applicazione del regime in argomento è subordinata alla condizione che la persona fisica che si trasferisce in Italia possieda «redditi da pensione di cui all'articolo 49, comma 2, lettera a), erogati da soggetti esteri».

In particolare, in base all'articolo 49, comma 2, lett. a) del TUIR, «costituiscono redditi di lavoro dipendente le pensioni di ogni genere e gli assegni ad essi equiparati».

Al riguardo, con la circolare n. 21/E del 2020 è stato specificato che:

- il regime in commento è rivolto ai soggetti destinatari di trattamenti pensionistici «di ogni genere e di assegni ad essi equiparati» erogati esclusivamente da soggetti esteri. Sono esclusi dal regime in esame, invece, i soggetti non residenti che percepiscono redditi erogati da un istituto di previdenza residente in Italia;

- rientrano nella nozione di redditi da pensione anche tutti quegli emolumenti dovuti dopo la cessazione di un'attività lavorativa, che trovano genericamente la loro causale anche in un rapporto di lavoro diverso da quello di lavoro dipendente (ad esempio, il trattamento pensionistico percepito da un ex titolare di reddito di lavoro autonomo);

- l'espressione normativa «le pensioni di ogni genere» porta a considerare ricomprese nell'ambito di operatività del citato comma 2 dell'articolo 49 del TUIR anche tutte quelle indennità una tantum (si pensi alla capitalizzazione delle pensioni) erogate in ragione del versamento di contributi e la cui erogazione può prescindere dalla cessazione di un rapporto di lavoro.

In applicazione dei predetti principi, con la risposta ad interpello n. 462 pubblicata il 7 luglio 2021 è stato precisato che, in linea generale, le prestazioni pensionistiche integrative erogate ad un soggetto che trasferisce la residenza fiscale in Italia, erogate da un fondo previdenziale professionale estero o erogate tramite una società di assicurazione estera, corrisposte in forma di capitale o rendita, sono riconducibili, in via ordinaria, secondo l'ordinamento tributario vigente in Italia, ai redditi di cui al citato articolo 49, comma 2, lettera a), del TUIR, in quanto alle stesse prestazioni non si applica la disciplina della previdenza complementare italiana, in base al decreto legislativo 5 dicembre 2005, n. 252.

Ciò premesso, con riferimento al caso di specie, sulla base di quanto rappresentato dall'Istante e dalla documentazione allegata, si evince che la sottoscrizione della polizza in oggetto è di natura volontaria e l'erogazione delle prestazioni a favore dell'Istante non richiedono il raggiungimento di alcun requisito anagrafico pensionistico.

In particolare, come chiarito con la documentazione integrativa, la rendita vitalizia è percepita dall'Istante a fronte di un contratto di assicurazione sulla vita, stipulato con un ente privato tedesco, finalizzato alla copertura del rischio di invalidità permanente.

La sottoscrizione della richiamata polizza non ha una finalità previdenziale, volta a garantire all'iscritto una pensione integrativa nella forma di rendita o di capitale e, pertanto, la rendita in esame non è riconducibile nell'ambito dei redditi di cui al citato articolo 49, comma 2, lettera a), del TUIR e, dunque, si ritiene che l'Istante non possa accedere al regime di favore previsto dall'articolo 24ter del TUIR

Allegati: -

Stralcio cartelle entro 1.000 euro: ricadute sulla previdenza

Sono possibili ricadute negative sul montante previdenziale per autonomi e professionisti che scelgono di non saldare le mini cartelle fino a 1000 euro.

Lo evidenzia nell' Informativa 31 del 7 marzo il Consiglio nazionale dei commercialisti che interviene nell'ottica di collaborazione con l'INPS , in merito all' "annullamento automatico dei singoli debiti affidati all’Agente della riscossione dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali" previsto dalla recente legge di bilancio, L. 197 2022.

Si ricorda che lo stralcio avverrà automaticamente alla data del 31 marzo 2023, e che riguarda i debiti verso

- amministrazioni statali,

- agenzie fiscali e

- enti pubblici previdenziali.

affidati all'Agenzia della riscossione dal 1° gennaio 2000 al 31 dicembre 2015.

La norma non prevede una specifica domanda da parte del debitore ma resta ferma la possibilità che il contribuente effettui, entro la data del 31 marzo, il pagamento degli importi dovuti, che saranno acquisiti a titolo definitivo.

Inps e il consiglio nazionale degli ordini dei commercialisti evidenziano in particolare che

- lavoratori autonomi (artigiani, commercianti),

- lavoratori autonomi in agricoltura e

- iscritti alla Gestione separata (parasubordinati, e liberi professionisti),

devono valutare attentamente le conseguenze del mancato pagamento dei debiti contributivi , in quanto tali importi non potranno una volta intervenuto l’annullamento automatico, alimentare la loro posizione previdenziale.

La nota precisa inoltre che

- la Gestione separata committenti gli importi stralciati ricomprendono anche l’eventuale somma a carico (1/3) del lavoratore collaboratore. Infatti, per queste categorie di lavoratori, escluse dall’applicazione del principio di automaticità delle prestazioni ex articolo 2116 c.c., la posizione assicurativa risulta alimentata in proporzione all’effettivo versamento della contribuzione.

- Attenzione in particolare al fatto che per i lavoratori autonomi agricoli il mancato pagamento di una sola rata della contribuzione dovuta per una annualità comporta il mancato accredito dell’intero anno contributivo pur in presenza del pagamento delle rimanenti rate.

Può essere quindi consigliabile valutare la possibilità di procedere entro il 31 marzo 2023 al saldo del debito per evitare lo stralcio automatico e eventuali effetti dannosi sulla propria posizione contributiva.