-

IRAP: entro oggi 30 giugno pagamenti di saldo IRAP 2019 e primo acconto 2020

Scade oggi 30 giugno la possibilità di sanare i pagamenti IRAP (saldo 2019 e acconto 2020) secondo la proroga disposta dal Decreto Milleproroghe.

Ricordiamo che le Entrate con la Circolare n 8/E del 29 marzo 2022 avevano, tra gli altri, fornito chiarimenti in merito.

IRAP: entro domani possibile sanare i pagamenti 2019 e 2020

Il Decreto Milleproroghe con l’articolo 20-bis, è intervenuto sul comma 5 dell’articolo 42-bis del decreto- legge 14 agosto 2020, n. 104 (“decreto Agosto”), ed ha posticipato dal 31 gennaio 2022 al 30 giugno 2022 il termine entro cui pagare, senza applicazione di sanzioni e interessi:

- il saldo IRAP 2019

- e il primo acconto IRAP 2020,

non versati per effetto dell’errata applicazione delle previsioni di esonero recate dal decreto-legge 19 maggio 2020, n. 34 (c.d. “decreto Rilancio”), in relazione alla determinazione dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19» e successive modifiche (c.d. Temporary Framework).

Con Decreto del Ministro dell’economia e delle finanze dell’11 dicembre 2021 sono state stabilite le modalità di attuazione ai fini della verifica, successivamente all’erogazione dell’aiuto, del rispetto dei limiti e delle condizioni previsti dalle Sezioni 3.1 e 3.12 della suddetta comunicazione della Commissione europea.

Occorre ricordare che il legislatore, con l’articolo 24 del decreto Rilancio, in considerazione della situazione di crisi connessa all’emergenza epidemiologica da COVID-19, aveva previsto che, nel rispetto delle condizioni e dei limiti previsti dalla comunicazione della Commissione europea C(2020) 1863 sopra citata,

- i soggetti con un volume di ricavi non superiore a 250 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del medesimo decreto Rilancio,

- nonché i lavoratori autonomi con un corrispondente volume di compensi,

non fossero tenuti al versamento:

- del saldo dell’IRAP relativo al periodo d’imposta in corso al 31 dicembre 2019;

- della prima rata, pari al 40 per cento (ovvero al 50 per cento, per particolari categorie di soggetti previsti dalla normativa vigente16), dell’acconto dell’IRAP dovuto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019 (il 2020 per i soggetti con periodo d’imposta coincidente con l’anno solare).

Il decreto Agosto, al comma 5 dell’articolo 42-bis, ha riconosciuto la possibilità di procedere, entro il 30 novembre 2020, al pagamento, senza applicazione di sanzioni e interessi, dell’IRAP non versata per effetto dell’errata applicazione delle previsioni di esonero recate dal decreto Rilancio. .

Tale termine è stato in più riprese prorogato, sino all’intervento da ultimo operato dal decreto Milleproroghe 2022, che ha previsto una nuova scadenza, fissando il nuovo termine al 30 giugno 2022.

Allegati: -

Contributo straordinario caro bollette: chi deve pagare entro il 30.06

Con Circolare n 22 del 23 giugno le Entrate si occupano, attraverso risposte a quesiti dei contribuenti, di dettagliare le regole per il contributo straordinario contro il caro bollette (Articolo 37 del decreto-legge 21 marzo 2022, n. 21, recante “Misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina” (c.d. decreto Ucraina)

In particolare, è stata prevista l’applicazione di un contributo a titolo di prelievo straordinario, dovuto una tantum, a carico dei produttori, importatori e rivenditori di energia elettrica, di gas nonché di prodotti petroliferi.

Il contributo è dovuto sull’incremento del saldo tra le operazioni attive e passive IVA, risultanti dalla Comunicazione delle liquidazioni periodiche IVA (LIPE) del periodo dal 1° ottobre 2021 al 30 aprile 2022, rispetto al saldo delle medesime operazioni del periodo dal 1° ottobre 2020 al 30 aprile 2021.

Il contributo straordinario è stabilito nella misura del 25 per cento dell’anzidetto incremento e si applica se l’incremento stesso è superiore al 10 per cento e a euro 5.000.000.

Per ulteriori dettagli leggi anche Contributo extra-profitti imprese energetiche: prima rata entro il 30.06 con F24

Contributo straordinario caro bollette: i codici ATECO tenuti al versamento

La circolare fornisce chiarimenti sotto forma di risposte a domande e in merito all'ambito soggettivo ovvero la platea dei soggetti tenuti al versamento del contributo straordinario entro il 30 giugno in acconto del 40%, vengono specificati i codici ATECO interessati.

Dettagliatamente, il comma 1 dell'art 37 pone l'obbligo di versamento a carico dei soggetti che esercitano nel territorio dello Stato:

- per la successiva vendita dei beni,

- l’attività di produzione di energia elettrica,

- dei soggetti che esercitano l’attività di produzione di gas metano o di estrazione di gas naturale,

- dei soggetti rivenditori di energia elettrica, di gas metano e di gas naturale

- e dei soggetti che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi,

- nonché dei soggetti che, per la successiva rivendita, importano a titolo definitivo energia elettrica, gas naturale o gas metano, prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell’Unione europea.

In considerazione del dato testuale della norma, si deve ritenere che il contributo straordinario sia applicabile, al verificarsi degli altri presupposti normativamente previsti, a tutti i soggetti, stabiliti o meno in Italia, che – anche in via residuale, e non solo come attività principale – esercitano nel territorio italiano una o più delle attività sopra richiamate e riconducibili, in linea di massima, ai seguenti codici ATECO:

- 06.20.00 Estrazione di gas naturale;

- 19.20.10 Raffinerie di petrolio;

- 19.20.20 Preparazione o miscelazione di derivati del petrolio (esclusa la

- petrolchimica);

- 19.20.30 Miscelazione di gas petroliferi liquefatti (GPL) e loro imbottigliamento;

- 19.20.90 Fabbricazione di altri prodotti petroliferi raffinati;

- 35.11.00 Produzione di energia elettrica;

- 35.14.00 Commercio di energia elettrica;

- 35.21.00 Produzione di gas;

- 35.23.00 Commercio di gas distribuito mediante condotte.

Contributo straordinario caro bollette: chi ha iniziato l'attività dopo il 30 aprile 2021

Si domanda se:

- i soggetti che hanno iniziato ex novo l’attività successivamente al 30 aprile 2021

- i soggetti che hanno iniziato l’attività tra il 1° ottobre 2020 e il 30 aprile 2021

rientrano nell’ambito applicativo dell’articolo 37 del decreto Ucraina

Il contributo straordinario si applica alla variazione del saldo relativo al periodo 1° ottobre 2021 – 30 aprile 2022 rispetto al saldo relativo al periodo 1° ottobre 2020 – 30 aprile 2021.

Si ritiene che i soggetti che hanno iniziato l’attività in un momento successivo al primo periodo di riferimento (ossia dopo il 30 aprile 2021) siano, quindi, esclusi dal prelievo di cui trattasi, dal momento che per tali soggetti non si realizza il presupposto per l’applicazione del contributo, mancando del tutto lo svolgimento dell’attività in tale periodo.

Se, invece, un soggetto ha iniziato l’attività nel corso del primo periodo di riferimento (1° ottobre 2020 – 30 aprile 2021), ad esempio il 1° gennaio 2021, si ritiene che il contributo sia dovuto, confrontando tuttavia dati omogenei.

In particolare, nell'esempio di sopra, si dovranno prendere come termine di confronto i dati desumibili dalle LIPE relative al periodo 1° gennaio 2021 – 30 aprile 2021 e raffrontarli con i dati relativi al periodo 1° gennaio 2022 – 30 aprile 2022, facendo riferimento (in caso di periodi non coincidenti con la LIPE), ai dati dei registri IVA (come prima illustrato nel paragrafo n. 2. 8 cui si rimanda)

Per inizio di attività, in conformità ai principi generali in materia di IVA, si intende il momento in cui il soggetto acquisisce la soggettività passiva ai fini IVA, ossia al momento dell’apertura della partita IVA, accompagnata dallo svolgimento delle attività di carattere preparatorio finalizzate alla costituzione delle condizioni d’inizio effettivo dell’attività tipica, a prescindere dall’effettiva realizzazione di operazioni attive.

Per ulteriori chiarimenti forniti con il documento di prassi datato 23 giugno 2022 si rimanda alla sua lettura integrale, cliccando qui

Allegati: -

Detrazione premi assicurativi sul modello 730 del 2022 per l’anno 2021

Le spese sostenute per premi assicurativi non sono tutte detraibili; sono detraibili solo alcune specifiche situazioni assicurate, espressamente individuate dal Legislatore, a determinate condizioni e con alcuni limiti.

Sono detraibili, nella misura del 19%, i seguenti premi assicurativi:

- per assicurazioni sulla vita e contro gli infortuni;

- per assicurazioni a tutela di persone con disabilità grave;

- per assicurazioni per rischio di non autosufficienza;

- per assicurazioni per il rischio di eventi calamitosi;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione.

In linea generale le spese sostenute per premi assicurativi, quelli elencati, sono detraibili nella misura del 19% se sostenute dal contribuente, con modalità tracciate (bonifico, bancomat, carta di credit, altro), per se stesso o per un familiare fiscalmente a carico nell’anno d’imposta 2021.

A partire dal 2020 la misura delle detrazioni di imposta per queste spese, come prevista dal Legislatore, è usufruibile in misura piena se il contribuente percepisce un reddito complessivo fino a 120 mila euro; è da ragguagliare in modo proporzionale per i redditi che arrivano fino 240 mila euro, limite reddituale oltre il quale tali spese diventano indetraibili.

Anche i redditi da cedolare secca rientrano nel suddetto limite.

Entrando nello specifico delle singole detrazioni, è possibile puntualizzare alcune questioni operative, come specificato sulle istruzioni del modello 730 del 2022 per l’anno fiscale 2021:

- assicurazioni sulla vita e contro gli infortuni: sono detraibili le spese sostenute per contratti stipulati dal 2001 per polizze assicurative aventi ad oggetto il rischio di morte, di invalidità permanente non inferiore al 5%, da qualunque causa derivante, fino all’importo di 530 euro;

- assicurazioni a tutela di persone con disabilità grave: interessa le persone con disabilità grave accertata dalle Aziende sanitarie locali tramite le commissioni mediche, mentre l’ammontare corrisposto non deve complessivamente superare l’importo di 750 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente;

- assicurazioni per rischio di non autosufficienza: la detrazione (che spetta solo se l’assicurazione non può recedere dal contratto) riguarda i premi versati per le assicurazioni con oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, e l’importo dei premi non deve complessivamente superare l’importo di 1.291,14 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente e la tutela di delle persone con disabilità grave;

- assicurazioni per il rischio di eventi calamitosi: riguarda le polizze stipulate dal 2018 relative a immobili ad uso abitativo;

- assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: (detrazione prevista nel contesto agevolativo del cosiddetto Superbonus 110%) sono esclusi gli edifici ubicati nella zona sismica 4.

Condizione necessaria per poter usufruire di tali detrazioni d’imposta è la loro esposizione in sede di Dichiarazione annuale dei redditi.

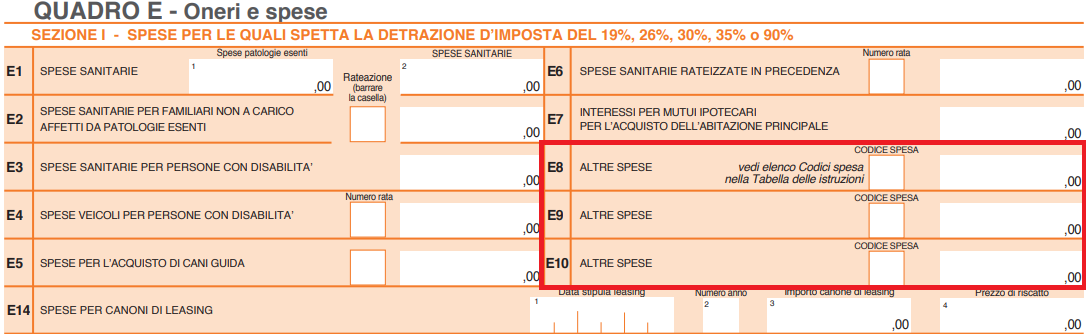

In relazione ai contribuenti che possono presentare il modello 730 del 2022, per l’anno d’imposta 2021, l’esposizione delle spese sostenute si effettua attraverso la compilazione dei righi E8 – E9 – E10 “Altre spese” sul Quadro E “Oneri e spese”, sezione 1 “Spese per le quali spetta la detrazione d’imposta del 19% 26% 30% 35% o 90%”.

La compilazione dei righi E8 – E9 – E10 è molto semplice e si configura nell’indicazione della spesa sostenuta (importo arrotondato all’unità di euro) accompagnato dal “codice spesa”, necessario per riconoscere la detrazione in questione.

I codici spesa delle detrazioni per premi assicurativi sono:

- per assicurazioni sulla vita e contro gli infortuni: codice spesa 36;

- per assicurazioni a tutela di persone con disabilità grave: codice spesa 38;

- per assicurazioni per rischio di non autosufficienza: codice spesa 39;

- per assicurazioni per il rischio di eventi calamitosi: codice spesa 43;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: codice spesa 81.

-

Criptovalute: tassazione e obblighi dichiarativi, come orientarsi

Senza entrare nel merito delle questioni tecniche relative alla blockchain e in generale alla finanza decentralizzata, che non hanno rilevanza ai fini fiscali, potremmo iniziare col dire che le criptovalute vengono usualmente considerate delle valute virtuali in ragione della loro capacità di fungere da mezzo di scambio e grazie al fatto che, come le valute tradizionali, assumono la funzione di unità di conto (questo ultimo aspetto dipende però anche dalle caratteristiche della specifica valuta virtuale).

Il fatto che le criptovalute siano ormai una realtà consolidata nel panorama finanziario globale lo dimostra la quotazione del future del bitcoin, la più famosa delle criptovalute, e il fatto che molti broker abbiano nella loro offerta finanziaria il rapporto di cambio spot tra bitcoin e valute tradizionali.

Con questa breve guida cercheremo di fornire delle indicazioni semplici e schematiche sulla tassazione e sugli obblighi dichiarativi derivanti dalla detenzione e dalla cessione di criptovalute da parte di persone fisiche, all’infuori dall’attività d’impresa, per aiutare il contribuente a orientarsi in una questione ancora in divenire.

La tassazione del trading su criptovalute non costituisce oggetto di trattamento di questa guida, in quanto attività per sua natura speculativa, di prodotti finanziari complessi, che richiede specifica trattazione.

Il momento impositivo e il problema di fondo

La difficoltà dell’inquadrare in modo semplice e schematico la tassazione delle criptovalute deriva dal fatto che questa, in Italia, non è oggetto di regolamentazione specifica.

Di conseguenza sarà necessario inquadrare per natura l’attività, al fine di applicare le norme fiscali più coerenti per assimilazione; con tutte le conseguenze del fatto in termini di opinabilità.

Più concretamente, oggi, l’inquadramento fiscale applicato alle criptovalute discende da interpretazioni di prassi, sostenute da alcuni appoggi giurisprudenziali: questo rende la normativa fumosa nella definizione dei suoi confini, e incerta a causa del suo continuo divenire.

Per chi non lo sapesse, il ciclo di vita di una criptovaluta è caratterizzato da tre momenti:

- la creazione (mining per gli esterofili o per i tecnici),

- il deposito

- e lo scambio.

In base alla configurazione attuale della disciplina sul tema, il momento impositivo è rappresentato dallo scambio: nel momento in cui la criptovaluta viene utilizzata per acquistare beni o servizi, o scambiata con diversa valuta (tradizionale o virtuale), essa diviene oggetto di tassazione.

In termini di obblighi dichiarativi, invece, sono interessati due momenti:

- lo scambio, che interessa la tassazione,

- e la detenzione, che può interessare il monitoraggio fiscale.

L’inquadramento fiscale

Come accennato, il primo passo per rintracciare il corretto trattamento fiscale di una attività, in mancanza di normativa specifica, è costituito dal suo inquadramento per natura.

Una criptovaluta è uno strumento ibrido con caratteristiche tali da potersi considerare, con similare livello di correttezza: uno strumento finanziario, una valuta, una attività immateriale.

L’Agenzia delle Entrate, con la Risoluzione 72/E/2016, supportata dalla sentenza della Corte di Giustizia UE causa C-264/14 del 22 ottobre 2015, ha deciso di assimilare le criptovalute alle valute estere.

Tale interpretazione non è in linea con le scelte legislative di alcuni stati esteri e con il parere di parte della dottrina, ma, bisogna dire, finora non è stata messa in discussione dalla giurisprudenza nazionale, per cui, in attesa di un auspicabile intervento del Legislatore, costituisce il principale punto di riferimento per il contribuente.

L’assimilazione della criptovaluta a una valuta estera porta con sé alcuni obblighi in tema di monitoraggio fiscale, di cui si approfondirà nel seguito, e comporta che il sistema di tassazione più coerentemente applicabile è quello previsto dall’articolo 67 del TUIR, il quale:

- al comma 1 lettera c-ter afferma che costituiscono redditi diversi imponibili “le plusvalenze […] realizzate mediante cessione a titolo oneroso […] di valute estere, oggetto di cessione a termine o rivenienti da depositi o conti correnti”;

- al comma 1-ter dispone che “le plusvalenze derivanti dalla cessione a titolo oneroso di valute estere rivenienti da depositi e conti correnti concorrono a formare il reddito a condizione che nel periodo d'imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all'inizio del periodo di riferimento sia superiore a cento milioni di lire per almeno sette giorni lavorativi continui”.

Semplificando per brevità, costituiscono redditi diversi di natura finanziaria, soggetti a imposta sostitutiva del 26%, le plusvalenze derivanti da cessione a termine di criptovalute se l’ammontare detenuto dal contribuente supera la cifra di 51.645,69 euro per sette giorni lavorativi continui durante l’arco dell’anno.

L’Agenzia delle Entrate, nella recente risposta a Interpello numero 788/2021 precisa che “il valore in euro della giacenza media in valuta virtuale va calcolato secondo il cambio di riferimento all'inizio del periodo di imposta, e cioè al primo gennaio dell'anno in cui si verifica il presupposto di tassazione”.

L’eventuale minusvalenza, ovviamente, potrà essere rilevata dal contribuente solo al sussistere delle medesime condizioni.

Il perno dell’impostazione normativa si basa sul postulato che, al superamento del limite quantitativo identificato dalla norma, si realizzi quella finalità speculativa necessaria per attrarre a tassazione la plusvalenza realizzata.

Gli obblighi dichiarativi

Come anticipato, gli obblighi dichiarativi che riguardano il contribuente sono costituiti dal monitoraggio fiscale e dalla tassazione, rispettivamente legati ai diversi momenti della detenzione e dello utilizzo della criptovaluta.

Per quanto riguarda la tassazione, realizzate le condizioni di imponibilità previste dall’articolo 67 del TUIR, come analizzate nel precedente paragrafo, alla plusvalenza realizzata si applicherà una imposta sostitutiva del 26% ed il reddito diverso di tipo finanziario dovrà essere esposto sul quadro RT del modello Redditi PF; oppure, nel caso in cui il contribuente possa e voglia presentare il modello 730, integrando questo con il medesimo quadro (sulle modalità di integrazione del modello 730 si veda l’articolo L’integrazione del 730 con i quadri RM RT RW del modello Redditi PF).

Gli obblighi di monitoraggio fiscale, conseguenti alla detenzione della criptovaluta, si concretizzano nella compilazione del quadro RW del modello Redditi PF.

In base ai chiarimenti forniti dall’Agenzia delle Entrate con la già citata risposta a Interpello numero 788/2021, in funzione di dove e come sono detenute le criptovalute è possibile distinguere tre diverse situazioni, in relazione alle quali vige o non vige l’obbligo di dichiarazione delle consistenze sul quadro RW.

In base ai chiarimenti dell’Agenzia delle Entrate, l’obbligo di compilazione del quadro RW, se le criptovalute sono detenute:

- tramite intermediario residente in Italia: non vige;

- tramite intermediario non residente in Italia: vige;

- tramite portafogli digitali: vige.

Infatti l’Agenzia delle Entrate con la Circolare 38/E/2013 precisa che “sono soggette al medesimo obbligo anche le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti”, e, con la risposta a Interpello 788/2021, che “con riferimento alla detenzione di valute virtuali […] si ritiene che tale obbligo sussista in quanto le stesse costituiscono attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia”, anche per quelle di cui il contribuente “detenga direttamente la chiave privata”.

La medesima risposta a Interpello precisa infine che, a prescindere dall’obbligo di monitoraggio fiscale, le criptovalute non sono soggette a IVAFE, “in quanto tale imposta si applica ai depositi e conti correnti esclusivamente di natura bancaria”.

-

Riduzione del cuneo fiscale: a chi spetta e quanto

Si torna a parlare di riduzione del cuneo fiscale con l'approvazione di ieri 5 ottobre 2021 in CDM del disegno di legge che delega il Governo ad attuare una riforma complessiva del fisco entro il 2023.

Leggi sulla riforma Busta paga 2022 novità Irpef e detrazioni e IRPEF 2022 nuove aliquote e detrazioni

Il D.L. n. 3/2020, convertito nella L. n. 21/2020, ha modificato, con decorrenza dal 1° luglio 2020, il sistema di tassazione del reddito di lavoro dipendente e assimilato per ridurne il carico fiscale.

L’intervento normativo avviene con un provvedimento che abroga con decorrenza dal 1° luglio 2020 il comma 1-bis dell’art. 13 del Tuir, con il quale negli ultimi anni era stato introdotto il credito bonus Irpef (cd. Bonus Renzi – 80 euro mensili).

Oltre al classico sistema delle detrazioni d’imposta previste dal Tuir, che rimangono immutate (salva, come già detto, l’abrogazione del credito bonus irpef), il D.L. n. 3/2020, in attesa di una revisione delle detrazioni fiscali e degli strumenti a sostegno del reddito, introduce due ulteriori e distinti meccanismi di riduzione delle imposte dovute sul lavoro dipendente e assimilato:- Il primo, a carattere temporaneo, è costituito da un’ulteriore detrazione d’imposta, e spetta, dal 1° luglio a 31 dicembre 2020, nel caso di redditi oltre i 28.000,00 e fino a 40.000,00 euro, e che diminuisce all’aumentare del reddito.

- Il secondo, introdotto in sostituzione dell’abrogato credito bonus Irpef ricalcandone sostanzialmente le regole principali, prevede, a decorrere dal 1° luglio 2020, il riconoscimento di una somma a titolo di trattamento integrativo, che non concorre alla formazione del reddito e che quindi costituisce un importo netto, pari a 100 euro mensili, nel caso di redditi non superiori a 28.000 euro, a condizione però che l’imposta dovuta, calcolata al netto della sola detrazione di lavoro dipendente e assimilato, sia maggiore di zero.

Detrazione per lavoro dipendente e assimilato

La nuova, ulteriore detrazione per lavoro dipendente e assimilato spetta ai titolari di:

- Redditi di lavoro dipendente con esclusione di Pensioni di ogni genere ed assegni ad esse equiparati.

- Redditi assimilati a quelli di lavoro dipendente (articolo 50, del Tuir) ad esempio, le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità (lett. b)), i redditi derivanti da borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale (lett. c)), o da contratti di collaborazione coordinata e continuativa (lett. c-bis)).

La detrazione, in ogni caso, spetta se il reddito complessivo del lavoratore è pari agli importi indicati nella seguente Tabella e va rapportata alle prestazioni rese nel periodo dal 1° luglio al 31 dicembre 2020.

Ai fini della determinazione del reddito complessivo, per beneficiare della nuova ulteriore detrazione per lavoro dipendente e assimilato, si prevede espressamente che lo stesso debba essere considerato:

- al lordo della eventuale quota esente (D.L. n. 78/2010), per docenti e ricercatori residenti e D. Lgs. n. 147/2015, per lavoratori così detti “impatriati).

- al netto del reddito dell’unità immobiliare adibita ad abitazione principale.

ULTERIORE DETRAZIONE PER LAVORO DIPENDENTE E ASSIMILATO

in vigore dal 1° luglio 2020 al 31 dicembre 2020

REDDITO COMPLESSIVO ANNUO

DETRAZIONE ANNUA E FORMULA DI CALCOLO

a)

Oltre 28.000,00

e fino a 35.000,00

480,00 + [120,00 × (35.000,00 – Reddito complessivo) : 7.000,00]

b)

Oltre 35.000,00

e fino a 40.000,00

480,00 × [(40.000,00 – Reddito complessivo) : 5.000,00]

Nel caso previsto alla lettera a), a seconda del reddito complessivo, l’importo di 480,00 euro annui è aumentato di una somma variabile, ottenuta con la formula indicata nella tabella.

Nel caso previsto nella lettera b), invece, per determinare l’importo della detrazione effettivamente spettante, si dovrà risolvere il rapporto matematico indicato nella formula e moltiplicare il risultato ottenuto (“rapporto di detrazione”, da assumere nelle prime quattro cifre decimali) per la corrispondente detrazione “teorica”.

Trattamento integrativo per lavoro dipendente e assimilato

In sostituzione dell’abrogato credito bonus Irpef (80 euro) per lavoro dipendente e assimilato, ed in vista di una revisione strutturale degli strumenti di sostegno al reddito, l’articolo 1 del D.L. n. 3/2020 ha previsto, dal 1° luglio 2020, un trattamento integrativo, che non concorre alla formazione del reddito.

Il recupero dell’importo maturato dai lavoratori per effetto dell’erogazione del trattamento integrativo ed anticipato dai sostituti d’imposta in busta paga, avverrà tramite compensazione nel modello F24.

Il trattamento integrativo spetta esattamente agli stessi soggetti che fino al 30 giugno 2020 avevano diritto al credito bonus Irpef, ossia:- ai percettori di reddito di lavoro dipendente di cui all’art. 49 del Tuir, con esclusione di quelli indicati nel comma 2, lett. a) (Pensioni di ogni genere ed assegni ad esse equiparati)

- e ai percettori di redditi assimilati a quelli di lavoro dipendente di cui all’art. 50, comma 1, lett. a), b), c), c-bis), d), h-bis) e l) del Tuir, quali, ad esempio i redditi derivanti da borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale (lett. c)), o da contratti di collaborazione coordinata e continuativa (lett. c-bis)).

Come già previsto per il credito bonus Irpef, anche il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda determinata sui redditi di lavoro dipendente o assimilato sia di importo superiore alla sola detrazione prevista dall’art. 13, comma 1 del Tuir e pertanto non spetta, ad esempio, nel caso in cui il reddito di lavoro dipendente e assimilato prodotto in un intero anno (365 giorni) sia pari a 8.145,00 euro, in quanto in tale circostanza l’imposta lorda viene completamente azzerata dalla relativa detrazione di lavoro dipendente o assimilato.

TRATTAMENTO INTEGRATIVO PER LAVORO DIPENDENTE E ASSIMILATO

In vigore dal 1° luglio 2020 al 31 dicembre 2020

Da riconoscere se l’imposta lorda è superiore alla sola detrazione spettante per lavoro dipendente e assimilato

REDDITO COMPLESSIVO ANNUO

TRATTAMENTO INTEGRATIVO

Fino a 28.000,00

600,00

Il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda sia superiore alla sola detrazione per lavoro dipendente o assimilato, spettante ai sensi dell’art. 13, comma 1 del Tuir.

ANNO 2021

TRATTAMENTO INTEGRATIVO PER LAVORO DIPENDENTE E ASSIMILATO

In vigore dal 1° gennaio 2021

Da riconoscere se l’imposta lorda è superiore alla sola detrazione spettante per lavoro dipendente e assimilato

REDDITO COMPLESSIVO ANNUO

TRATTAMENTO INTEGRATIVO

Fino a 28.000,00

1.200,00

Il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda sia superiore alla sola detrazione per lavoro dipendente o assimilato, spettante ai sensi dell’art. 13, comma 1 del Tuir.

Conguaglio importi spettanti e Codici tributo

Il D.L. 3/2020 prevede un meccanismo particolare ed innovativo che il sostituto d’imposta deve attuare nel caso in cui in sede di conguaglio gli importi riconosciuti durante l’anno a titolo di ulteriore detrazione e/o di trattamento integrativo risultino non spettanti in base al reddito annuo del lavoratore.

Questo meccanismo non si applica, invece, al credito bonus Iperf per lavoro dipendente e assimilato in vigore fino al 30 giugno 2020, che, qualora si riveli non spettante, va trattenuto in un’unica soluzione in sede di conguaglio.

I codici tributo da utilizzare per la compensazione in F24 del trattamento integrativo 2020 , istituiti con la Risoluzione 35 E, sono i seguenti:

Per il modello F24:- “1701” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo – articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3”. da esporre nella sezione “Erario” in corrispondenza delle somme indicate nella colonna “importi a credito compensati”. Nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Per il modello F24 “enti pubblici” (F24 EP):

- “170E” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo – articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3” che va esposto nella sezione “Erario” (valore F), in corrispondenza delle somme indicate nel campo “importi a credito compensati”. Nei campi “riferimento A” e “riferimento B” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Salvaguardia credito ed emergenza COVID

Il Decreto Rilancio ha previsto che, per l’anno 2020, sia il credito bonus Irpef (cd. 80 euro mensili- bonus Renzi), spettante fino al 30 giugno 2020, che il nuovo trattamento integrativo nella misura di 100 euro mensili, sono riconosciuti ai lavoratori dipendenti, in possesso dei requisiti previsti, anche nel caso in cui gli stessi risultino incapienti, per effetto del minor reddito prodotto nel 2020 a causa della fruizione delle misure di sostegno previste dagli articoli 19, 20, 21, 22, 23 e 25 del D.L. n. 18/2020, quali la cassa integrazione/assegno ordinario o il congedo parentale/bonus baby sitting per l’emergenza Covid-19.

Si tratta quindi di un’eccezione, stabilita per il solo anno 2020, al principio generale . (…)Taglio cuneo fiscale: priorità nella nuova riforma fiscale

AGGIORNAMENTO 6.10.2021

La legge di bilancio 2021 ( l. 178 2020) ha garantito la detrazione di imposta anche nel 2021 per i redditi fino a 40mila euro, con il risultato di aumenti in busta paga che andranno dall'1% a piu del 4 % in busta paga. La norma non porta però tale disciplina a regime proprio in vista della complessiva riforma fiscale per la quale il Governo Draghi ha approvato ieri il disegno di legge delega.

Dalla bozza attualmente diffusa e dalle dichiarazioni del Ministro dell'Economia Franco in Conferenza Stampa emerge che considera necessario "ridurre il cuneo fiscale sul lavoro che in Italia per un lavoratore di reddito medio è di 5 punti superiore a quello degli altri paesi eruropei e di 11 punti rispetto alla media dei paesi OCSE ."

Posto che,come afferma il ministro , "larga parte del cuneo è imputabile all'imposta sulle persone fisiche " è probabile anche un intervento diretto sulle aliquote medie effettive sui redditi da lavoro .

Leggi in merito IRPEF 2022 nuove aliquote e detrazioni

-

Bonus bebè (assegno natalità) 2021: istruzioni aggiornate

Il bonus bebè (ufficialmente definito Assegno di natalità) è una misura che intende incentivare le nascite contribuendo alle spese delle famiglie in cui arriva un bambino (nato, adottato o in affido preadozione).Si tratta di un contributo mensile erogato dall'INPS per i primi 12 mesi di vita o adozione del bambino, che fino al 2019 era destinato alle famiglie con ISEE inferiore a 25mila euro ma con la legge di bilancio 2020 è stato ampliato a tutti senza limiti di reddito, con importi differenziati tra gli 80 e i 192 euro mensili .Sono disponibili 348 milioni di euro per l’anno 2020 e di 410 milioni di euro per l’anno 2021 a valere sul nuovo Fondo per il supporto alle famiglie. Il messaggio INPS 918 2021 ha comunicato l'apertura delle domande anche per gli eventi a partire da gennaio 2021.Il Governo intende poi entro il 2022 riorganizzare tutti i contributi e le prestazioni sociali per la maternità in un unico assegno. (vedi ulteriori dettagli in: Assegno Universale figli: la legge di bilancio stanzia le risorse)L'INPS ha emanato la circolare 26 del 14.2. 2020 con le istruzioni aggiornate dopo le modifiche degli importi e delle fasce di reddito.Con il successivo messaggio 1099 dell' 11 marzo 2020 sono stati illustrati i passaggi per la compilazione della domanda telematica.Riepiloghiamo nei paragrafi che seguono la normativa in vigore sul bonus bebé e la procedura per la richiesta, gli importi, i requisiti, casi particolari e cause di decadenza.Bonus bebè le regole fino al 2019

Il Bonus bebé è stato istituito nel 2014 e riconosciuto ai nuclei familiari fino ai tre anni di vita del bambino o di adozione o di affidamento preadottivao tra il 1° gennaio 2015 e il 31 dicembre 2017 (a partire "dalla data di ingresso nel nucleo famigliare" cioè dalla data nella quale la sentenza di adozione definitiva) Invece, per le nascite avvenute dal 1 gennaio 2018 al 31 .12.2019 la durata è stata ridotta a 1 anno, corrispondente al 1° anno di vita o di adozione .E' stato riconfermato e ampliato dal Governo Conte 1 anche per il 2019, (circolare n. 85 del 7 giugno 2019 con gli stessi requisiti ISEE e gli importi precedenti , ma con una importante novità: maggiorazione del 20% per i figli successivi al primo.Fino al 2019 l'agevolazione spettava a condizione che il nucleo famigliare del genitore richiedente, fosse in possesso di un ISEE minorenni in corso di validità non superiore a 25.000 Euro.

Bonus bebè: requisiti, importi e maggiorazione oltre il primo figlio dal 2020

La circolare INPS n.26 del 14.2.2020 ha ricordato e riconfermato i requisiti anagrafici di base richiesti che sono :- cittadinanza italiana, o di uno Stato dell'Unione Europea o, in caso di cittadino extracomunitario, permesso di soggiorno UE o carta di soggiorno per familiare (v. sotto);

- residenza in Italia;

- convivenza con il figlio (figlio e genitore richiedente devono essere coabitanti ed avere dimora abituale nello stesso comune).

Dal 1° gennaio 2020 al 31 dicembre 2020 gli importi garantiti per l'assegno di natalità sono i seguenti:SCAGLIONI ISEE

IMPORTO BONUS BEBE’ PRIMO FIGLIO

IMPORTO BONUS BEBE’

2 FIGLIO E SUCCESSIVI

ISEE non superiore a 7.000€ annui;

1.920 euro (160 x 12 mesi)

2304 € (192 € x12 mesi) ISEE superiore a 7.000 e non superiore a 40.000€;

1.440 euro (120€ x 12 mesi)

1728 € (144 x 12 mesi) ISEE superiore a 40.000 euro (senza limite di reddito)

960 euro (80 € x 12 mesi)

1152 € (96 x 12 mesi) Il pagamento del bonus viene effettuato dall'INPS in rate mensili, secondo le modalità indicate dal richiedente nella domanda.

Nel caso non sia stata presentata la DSU al momento della domanda non potendo individuare l'esatto importo cui la famiglia ha diritto INPS eroga in automatico l'importo piu basso e verrà attribuito eventualmente poi l'importo spettante per differenza, a partire dalla data di presentazione della DSU.

Bonus bebè: come inviare la domanda

La domanda va presentata entro 90 giorni dalla data di nascita o dalla data di ingresso del minore nel nucleo famigliare per godere di tutte le mensilità.(Ai fini del computo dei 90 giorni non si conta il giorno iniziale e il termine scade alla fine dell'ultimo giorno feriale. Se il termine scade di giorno festivo, è prorogato al giorno seguente non festivo.)- Se la domanda è presentata entro i 90 giorni, il primo pagamento corrisponde a tutte le mensilità maturate dalla nascita/adozione fino a quel momento.

- Se la domanda è presentata oltre il termine di 90 giorni, il bonus viene erogato dal mese di presentazione della domanda.

La domanda va presentata telematicamente all'INPS, allegando il modello SR163 (reperibile nella sezione "tutti i moduli" del sito www.inps.it) mediante:- il portale dell'INPS, accessibile direttamente dal cittadino tramite PIN dispositivo seguendo il percorso:

- Servizi per il cittadino -> autenticazione con PIN -> Invio domande di prestazioni a sostegno del reddito -> assegno di natalità -> Bonus bebè

- il Contact Center Integrato ai numeri:

- 803164 numero gratuito da rete fissa;

- 06164164 numero da rete mobile con tariffazione a carico dell'utenza chiamante;

- patronati, attraverso i servizi offerti dagli stessi.

E' consigliabile avere presentato preventivamente la DSU per ottenere l'ISEE minorenni, che consente la definizione dell'importo dell'Assegno.

Il provvedimento di accoglimento o rigetto della domanda è consultabile dal sito web, accedendo al proprio profilo:Servizi per il cittadino -> autenticazione con PIN -> Invio domande di prestazioni a sostegno del reddito -> assegno di natalità -> Bonus bebè –> Consultazione domande –>Documenti correlati.Bonus bebé: casi particolari adozione, stranieri, ISEE

Con la circolare n. 214/16 l'INPS ha fornito le modalità operative per ottenere l’assegno alla luce delle indicazioni ministeriali che hanno esteso il beneficio agli stranieri titolari di:

- carta di soggiorno per familiare di cittadino dell’Unione europea (italiano o comunitario) non avente la cittadinanza di uno Stato membro;

- carta di soggiorno permanente per i familiari non aventi la cittadinanza di uno Stato Membro di cui all’art. 17 del Decreto legislativo n.30/2007.

Con il messaggio 261/2017 infine sono state fornite ulteriori precisazioni in tema di :

Attestazioni ISEE – In caso di omissioni o difformità sul patrimonio mobiliare è stato realizzato un aggiornamento procedurale per cui vengono evidenziate automaticamente eventuali omissioni o errori nei dati autodichiarati dagli utenti all 'interno delle attestazioni ISEE grazie al controllo incrociato con i dati forniti dall'anagrafe tributaria dell'Agenzia delle entrate.

– Isee corrente : validità e rinnovo – l’ISEE corrente consente di aggiornare i dati reddituali di una DSU già presentata, a causa di eventuale modifica della situazione lavorativa di un componente e ricorda che tale ISEE ha validità due mesi dalla presentazione della DSU Modulo sostitutivo. E' possibile presentare domanda di assegno in presenza di un ISEE corrente entro il bimestre di validità dello stesso se tale indicatore non è superiore alla soglia di legge di 25.000 euro annui. In tal caso la procedura determina l’importo dell’assegno in base al valore dell’ISEE corrente fino alla presentazione di una nuova DSU.

– Nuove modalità di comunicazione del codice IBAN e delle richieste di variazione per il pagamento dell’assegno: modello SR163.

Il documento fornisce anche precisazioni in merito ai casi particolari di :

– Parto gemellare ed adozioni plurime: necessità di domanda di assegno per ciascun minore

– Rinnovo annuale della DSU ed inclusione del minore nel quadro A della DSU

– Affidamento temporaneo di minori nati o adottati fuori dal triennio 2015-2017: non ci sono i presupposti per la concessione dell’assegno.

Bonus bebè: cause di decadenza

Il pagamento del bonus viene interrotto a partire dal mese successivo dal verificarsi di uno dei seguenti eventi che determinano la decadenza:- Compimento di un anno di età o della maggiore età in caso di adozioni o affidamenti

- Decesso del figlio

- Revoca dell'adozione

- Fine dell'affidamento temporano

- Decadenza dell'esercizio della responsabilità genitoriale

- Affidamento esclusivo del minore al genitore che non ha presentato la domanda

- Affidamento del minore a terzi

L'interruzione avviene anche a seguito di perdita dei requisiti di legge (residenza, cittadinanza) o provvedimento negativo del giudice che determina il venir meno dell'affidamento preadottivo.Il richiedente entro 30 giorni deve comunicare all'INPS il verificarsi di una causa di decadenza. E' importante che la comunicazione sia tempestiva per evitare il generarsi di un pagamento indebito e la successiva azione di recupero da parte dell'INPS.Allegati: -

Subappalti in edilizia: reverse charge e fatturazione elettronica

Il reverse charge nel settore edile trova applicazione tra subappaltatore ed appaltatore entrambi con codice Ateco sezione F – costruzioni.

Dal 2007 trova applicazione il reverse charge, di cui all’articolo 17, comma 6, lett. a) del DPR 633/1972, per le prestazioni di servizi rese dai subappaltatori nel settore edilizio.

Tale meccanismo prevede che l’appaltatore sia il debitore d’imposta dell’operazione (integrazione della fattura con IVA e annotazione della stessa sul registro delle vendite e sul registro degli acquisti).

La descritta fattispecie di “reverse charge interno” non va confusa con quella introdotta dal 2015 per operazioni diverse dai subappalti edili, di cui all’articolo 17, comma 6, lett. a-ter) del DPR 633/1972: trattasi, in particolare, delle prestazioni di servizi di pulizia, demolizione, installazione di impianti e completamento degli edifici, rese anch’esse nei confronti di soggetti passivi IVA.

Requisiti per l’applicazione del reverse charge nei subappalti edili

Il meccanismo dell’inversione contabile nel settore edile richiede le seguenti condizioni:

- l’operazione deve interessare almeno tre soggetti, vale a dire il committente, l’appaltatore e almeno un subappaltatore;

- si è in presenza di contratto di appalto (subappalto) o di un contratto d’opera (ad eccezione delle forniture con posa in opera);

- appaltatore e subappaltatori devono effettuare una prestazione rientrante nella sezione F della classificazione delle attività economiche ATECO (settore costruzioni).

In altri termini, il reverse charge si applica nel rapporto instaurato dal subappaltatore con l’appaltatore principale (o con un altro subappaltatore) mentre non trova applicazione tra quest’ultimo (appaltatore) ed il proprio committente.

L’appaltatore fattura con IVA al proprio committente mentre i subappaltatori, al verificarsi delle condizioni sopra riepilogate, fatturano in reverse charge, ai sensi dell’art. 17, co. 6, lett. a) del DPR 633/1972.

Fatturazione elettronica

Il subappaltatore che emette la fattura elettronica, ad oggi, deve riportare all’interno del tracciato xml il codice “Natura operazione” N6 – inversione contabile.

Con provvedimento prot. 166579 del 20 aprile 2020, l’Agenzia delle entrate ha pubblicato la nuova versione del tracciato xml della fattura elettronica –versione 1.6.1 che prevede, tra le altre modifiche, l’introduzione di un maggior grado di dettaglio dei codici “Natura operazione”.

Dal 1° ottobre al 31 dicembre 2020 il nuovo tracciato convivrà con il precedente (versione 1.5), mentre dal 1° gennaio 2021 diventerà obbligatorio. Pertanto, dal 2021 l’emissione di una fattura in reverse charge nell’ambito dei subappalti edili richiederà l’utilizzo di un codice “Natura operazione” specifico, ossia “N6.3 inversione contabile – subappalto nel settore edile”.