-

Locazioni brevi nella CU 2026: istruzioni

Nella Certificazione Unica 2026 vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Ricordiamo che In base al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile.

Vediamo dove vanno indicati i dati delle locazioni brevi nel Modello CU 2026.

Locazioni brevi nella CU 2026: istruzioni

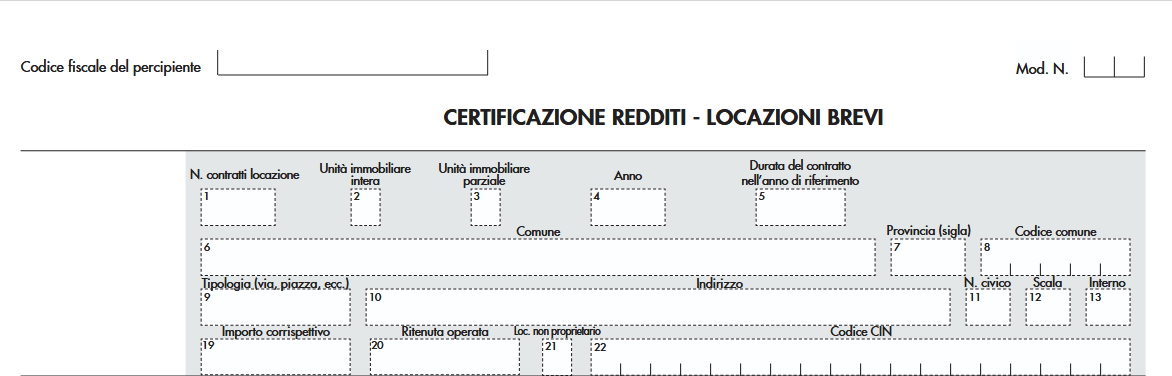

Nelle istruzioni al modello di CU 2026 nella sezione VIII vengono fornite tutte le regole per compilare l'ultima pagina del modello che certifica appunto i redditi derivanti dalle locazioni brevi.

Si ricorda che con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno

2017, n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.Per locazioni brevi si intendono i contratti di locazione di unita` immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Al comma 5 del predetto articolo è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione

immobiliare, nonchè quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.Nella sezione preposa per certificare i redditi da locazione breve occorre compilare il quadro come di seguito dettagliato.

Nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

Nel punto 2 barrare la casella se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

Nel punto 3 barrare la casella se trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

I punti 2 e 3 sono alternativi fra di loro.

Nel punto 4 riportare l’anno relativo al periodo di locazione che si sta indicando. In particolare nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2024 che il 2025 e il pagamento è stato effettuato nel 2025 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2024 e l’importo di competenza del 2025. Nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2025 che il 2026 e il pagamento è stato effettuato anticipatamente nel 2025, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2025 e l’importo di competenza del 2026.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

I dati relativi all’indirizzo dell’immobile, devono essere riportati nei punti da 6 a 13.

Attenzione al fatto che da quest’anno non è più richiesta l’indicazione dei dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.Si precisa che l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19.

Si precisa che nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919.

Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la presente certificazione non riveste la qualifica di proprietario dell’unità immobiliare locata.Relativamente al punto 22 e all'obbligo di indicazione del CIN leggi anche Certificazione Unica 2026: dove indicare il CIN

..

-

IRAP 2026: regole e modello

Con il Provvedimento n 71997 del 27 febbraio le Entrate pubblicano Modello IRAP 2026, e istruzioni per provvedere al pagamento della imposta sulle attività produttive 2026 anno di imposta 2025.

In base al decreto del Ministro dell’Economia e delle Finanze dell’11 settembre 2008, la dichiarazione IRAP deve essere presentata

entro i termini previsti dal regolamento di cui al D.P.R. 22 luglio 1998, n. 322, e successive modificazioni.In particolare:

- le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate ai sensi dell’articolo 5 del Tuir, presentano la dichiarazione tra il 15 aprile e il 31 ottobre dell’anno successivo a quello di chiusura del periodo d’imposta (fermi restando i termini previsti dall’articolo 5-bis del d.P.R. n. 322 del 1998 e successive modificazioni nei casi di trasformazione, fusione o scissione totale);

- i soggetti all’imposta sul reddito delle società di cui all’articolo 73, comma 1, del Tuir, nonché per le amministrazioni pubbliche di cui alla lettera e-bis) dell’articolo 3, presentano la dichiarazione a partire dal 15 aprile dell'anno successivo, se il periodo d'imposta coincide con l'anno solare, ed entro l'ultimo giorno del decimo mese successivo a quello di chiusura del periodo d'imposta.

Attenzione al fatto che, ai fini dell’adempimento della presentazione, non assume quindi rilevanza la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta.

IRAP 2026: i presupposti dell’imposta

Il Modello IRAP 2026 deve essere utilizzato per dichiarare l’imposta regionale sulle attività produttive relativa al periodo di imposta

2025, istituita dal D.Lgs. 15 dicembre 1997, n. 446, e successive modificazioni.

Presupposto dell’imposta, il cui periodo coincide con quello valevole ai fini delle imposte sui redditi, è l’esercizio abituale, nel territorio

delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto

d’imposta.

Si precisa che i contribuenti per i quali il periodo d’imposta si è chiuso anteriormente al 31 dicembre 2025 non devono utilizzare il modello ma quello approvato l’anno precedente (anche in caso di scioglimento di società di persone senza formale procedura di liquidazione).Le società di persone con esercizio sociale non coincidente con l’anno solare devono attrarre il risultato dell’esercizio nel periodo d’imposta (anno solare) in cui tale esercizio si chiude (ad esempio: esercizio sociale 1° luglio 2024 – 30 giugno 2025 da dichiarare nel modello IRAP 2026 relativo al periodo d’imposta 1 gennaio 2025 – 31 dicembre 2025. (Si veda la risoluzione

n. 92 del 20 settembre 2011).

Le istruzioni per la compilazione del modello di dichiarazione IRAP sono raggruppate in funzione della sequenza logica delle operazioni

che il contribuente pone in essere, ossia:- determinazione del valore della produzione;

- determinazione dell’imposta;

- versamenti, compensazioni e rimborsi.

IRAP 2026: come si presenta

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle Entrate, può essere trasmessa:

a) direttamente dal dichiarante;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Si evidenzia che il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del

file e in seguito fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.IRAP 2026: il calendario dei versamenti

Ai sensi dell’articolo 17 del D.P.R. 7 dicembre 2001, n. 435, il versamento a saldo risultante dalla dichiarazione deve essere eseguito:

- entro il 30 giugno dell’anno di presentazione della dichiarazione stessa, da parte delle società o associazioni di cui all’art. 5 del Tuir;

- entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta, da parte degli altri soggetti diversi da

quelli di cui al punto precedente.

Le società o associazioni di cui all’articolo 5 del Tuir, nelle ipotesi di cui agli articoli 5 e 5-bis del D.P.R 22 luglio 1998, n. 322, effettuano il predetto versamento entro l’ultimo giorno del mese successivo a quello di scadenza del termine di presentazione della dichiarazione (art. 17, comma 1, del D.P.R. n. 435 del 2001).

I soggetti che in base a disposizioni di legge approvano il bilancio o il rendiconto oltre il termine di quattro mesi dalla chiusura dell’esercizio, versano il saldo dovuto in base alla dichiarazione IRAP entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio o rendiconto.

Se il bilancio o il rendiconto non è approvato entro il termine massimo previsto dalla legge (180 giorni dalla chiusura dell’esercizio) il versamento deve, comunque, essere effettuato entro l’ultimo giorno del mese successivo a quello sopra indicato.

In base all’articolo 17, comma 2, del D.P.R. n. 435 del 2001, i predetti versamenti possono, altresì, essere effettuati entro il trentesimo

giorno successivo ai termini sopra indicati, maggiorando le somme da versare (saldo e prima rata di acconto) dello 0,40 per cento a

titolo di interesse corrispettivo.

In base all’articolo 3 del decreto del Ministero delle finanze 2 novembre 1998, n. 421, gli organi e le amministrazioni dello Stato e gli

enti pubblici di cui agli articoli 73, comma 1, lett. c) e d), e 74 del Tuir, versano il saldo tenendo conto degli acconti già pagati mensilmente, entro il termine di presentazione della presente dichiarazione.

Gli importi delle imposte che scaturiscono dalla dichiarazione devono essere versati arrotondati all’unità di euro, così come determinati nella dichiarazione stessa.

Ai sensi dell’articolo 30, l’imposta risultante dalle dichiarazioni annuali non è dovuta o, se il saldo è negativo, non è rimborsabile, se

i relativi importi spettanti a ciascuna regione non superano 10,33 euro; per lo stesso importo, non si fa luogo, ad iscrizione nei ruoli,

né a rimborso. Con le leggi regionali di cui all’articolo 24 il predetto importo può essere adeguato.

I versamenti dell’imposta risultante dalla dichiarazione sono eseguiti utilizzando la delega unica Mod. F24. Ai sensi dell’articolo 37,

comma 49, del D.L. 4 luglio 2006, n. 223, i titolari di partita IVA sono tenuti ad utilizzare, anche tramite intermediari, modalità di pagamento telematiche delle imposte dovute.

Allegati: -

730 precompilato 2026: a partire dal 30 aprile

Le Entrate hanno pubblicato tutte le regole per avvia la campagna dei dichiarativi 2026.

Tra gli altri è stato pubblicato il Modello 730/2026 e si attende l'avvio per il 730 precompilato 2026.

Dal 30 aprile prossimo sarà possibile accedere alla apposita sezione del proprio cassetto fiscale.

Vediamo come funziona il 730/2026 semplificato dei dipendenti e pensionati.

730 precompilato 2026: che cos’è

Il modello 730/2026 precompilato deve essere presentato entro il 30 settembre 2026:

- direttamente tramite i servizi telematici dell’Agenzia delle entrate

- oppure al proprio sostituto d’imposta (se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale), a un Caf o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, società tra professionisti).

Chi lo presenta direttamente all’Agenzia delle entrate deve:

- indicare i dati del sostituto d’imposta che effettuerà il conguaglio (è possibile comunque presentare il modello 730 precompilato senza indicazione del sostituto anche se, nel corso del 2026, si ha un sostituto d’imposta tenuto a effettuare il conguaglio);

- compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, anche se non esprime alcuna scelt

- verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi.

Se il 730 precompilato non richiede nessuna correzione o integrazione, il contribuente lo può accettare senza modifiche.

Se, invece, alcuni dati risultano non corretti o incompleti, occorre apportare le opportune modifiche e/o integrazioni, come l’esposizione di un reddito non riportato.

Inoltre, il contribuente può aggiungere gli oneri detraibili e deducibili non presenti nella dichiarazione precompilata.

In questi casi, vengono elaborati e messi a disposizione un nuovo 730 e un nuovo modello 730-3 con i risultati della liquidazione effettuata dopo le modifiche operate.

Una volta accettato o modificato, il 730 precompilato può essere presentato direttamente tramite l’applicazione web messa a disposizione dall’Agenzia delle entrate.

In alternativa, il 730 precompilato può essere presentato al proprio datore di lavoro o ente pensionistico, a un Caf-dipendenti o a un professionista abilitato. A tal fine, va conferita apposita delega per l’accesso alla dichiarazione.

Oltre alla delega, bisogna consegnare, in busta chiusa, il modello 730-1, contenente la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef (la scheda deve essere consegnata anche se non si esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici); in caso di dichiarazione congiunta, le schede vanno inserite in due distinte buste, su ciascuna delle quali bisogna riportare i dati del coniuge che esprime la scelta.

Per accedere alla sezione preposta occorre cliccare qui, ma si attende il prossimo calendario che darà l'avvio alle dichiarazioni 2026 anno di imposta 2025.

730 precompilato 2026: cosa contiene

Per la predisposizione del modello 730 precompilato, l’Agenzia delle entrate utilizza le seguenti informazioni:

- i dati contenuti nella Certificazione Unica, che viene inviata all’Agenzia delle entrate dai sostituti d’imposta: ad esempio, i dati dei familiari a carico (anche se riportati nel prospetto dei percettori dell’Assegno unico), i redditi di lavoro dipendente o di pensione, le ritenute Irpef, le trattenute di addizionale regionale e comunale, il credito d’imposta APE, i compensi di lavoro autonomo occasionale, i dati delle locazioni brevi;

- gli oneri deducibili o detraibili ed i rimborsi, anche per i familiari a carico individuati in base ai dati a disposizione dell’Agenzia delle entrate: ad esempio, spese sanitarie e relativi rimborsi, interessi passivi sui mutui, premi assicurativi, contributi previdenziali, spese per il riscatto dei periodi non coperti da contribuzione (c.d. “pace contributiva”), contributi versati alle forme di previdenza complementare, contributi versati per i lavoratori domestici, anche tramite lo strumento del Libretto Famiglia, spese per la frequenza di asili nido e relativi rimborsi, spese per l’istruzione scolastica e relativi rimborsi, spese universitarie e relativi rimborsi, spese funebri, erogazioni liberali agli istituti scolastici, erogazioni liberali a favore di ONLUS, di associazioni di promozione sociale e di alcune fondazioni e associazioni riconosciute, spese per interventi di recupero del patrimonio edilizio e per misure antisismiche, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico (bonifici per interventi su singole unità abitative e spese per interventi su parti comuni condominiali), spese e relativi rimborsi per l’acquisto di abbonamenti ai servizi di trasporto pubblico;

- le somme riconosciute dal Gestore dei Servizi Energetici (GSE), derivanti dalla cessione dell’energia prodotta in esubero a seguito di utilizzo di un impianto alimentato da fonti rinnovabili;

- i dati relativi al contributo per l’acquisto di elettrodomestici ad elevata efficienza energetica riconosciuti dal Ministero delle Imprese e del made in Italy;

- alcune informazioni contenute nella dichiarazione dei redditi dell’anno precedente: ad esempio, i dati dei terreni e dei fabbricati, gli oneri che danno diritto a una detrazione da ripartire in più rate annuali (come le spese sostenute negli anni precedenti per interventi di recupero del patrimonio edilizio, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico e le spese per l’installazione infrastrutture di ricarica dei veicoli elettrici), i crediti d’imposta e le eccedenze riportabili;

- altri dati presenti nell’Anagrafe tributaria: ad esempio, le informazioni contenute nelle banche dati immobiliari (catasto e atti del registro), i pagamenti e le compensazioni effettuati con il modello F24

-

MUD 2026: invio entro il 3 luglio

Pubblicato nella GU n 53 del 5 marzo il modello unico di dichiarazione ambientale 2026, allegato al decreto del Presidente del Consiglio dei ministri 29 gennaio 2025.

Il modello sarà utilizzato per le dichiarazioni da presentare entro il 30 aprile di ogni anno, con riferimento all'anno precedente, come disposto dalla legge 25 gennaio 1994, n. 70. Scarica qui modello unico di dichiarazione ambientale per l'anno 2026 – MUD.Attenzione al fatto che, la data di presentazione 2026 non è il 30 aprile ma slitta, a causa appunto dell'uscita del nuovo modello e pertanto la data ultima è il 3 luglio ossia 120 giorni dalla pubblicazione in gu.

Il nuovo modello e le relative istruzioni per la sua compilazione si sostituiscono integralmente a modello e istruzioni approvati con il precedente DPCM 29 gennaio 2025 (MUD per l’anno 2025, riferito al 2024).

Il MASE ha peraltro ufficializzato la data con un avviso pubblicato sul proprio sito, rimandando anche al MUD telematico di ecocamere, clicca qui: ecocamere.it

Che cos'è il Modello Unico e chi è tenuto alla sua presentazione

MUD 2025: che cos’è

Il termine per la presentazione del Modello Unico di dichiarazione ambientale (MUD) è fissato in centoventi giorni a decorrere dalla data di pubblicazione dello stesso, quest'anno il 3 luglio.

Si evidenzia che il modello unico di dichiarazione ambientale è la comunicazione che enti e imprese presentano ogni anno indicando quanti e quali rifiuti hanno prodotto e ho gestito durante l'anno precedente.

Esistono i seguenti tipi di MUD:

- Rifiuti,

- Rifiuti Semplificata,

- Veicoli Fuori Uso,

- Imballaggi,

- RAEE,

- Rifiuti urbani e raccolti in convenzione,

- Produttori di Apparecchiature elettriche ed elettroniche.

MUD 2026: soggetti obbligati all’invio

La Legge 70/1994 prevede che tutti gli obblighi di dichiarazione, di comunicazione, di denuncia, di notificazione, siano soddisfatti attraverso Ia presentazione di un Modello Unico di Dichiarazione ambientale MUD, alla Camera di commercio, Industria e Artigianato e Agricoltura competente sul territorio in cui è insediata l’unità IocaIe cui si riferisce Ia dichiarazione.

I soggetti che svolgono attività di solo trasporto e gli intermediari senza detenzione devono invece presentare iI MUD alla Camera di commercio della provincia neI cui territorio ha sede Ia Sede IegaIe deII'impresa cui Ia dichiarazione si riferisce.

Deve essere presentato un MUD per ogni unità IocaIe che sia obbligata, dalle norme vigenti, alla presentazione di dichiarazione, di comunicazione, di denuncia, di notificazione.

I soggetti tenuti alla presentazione deI MUD, per Ie sue diverse parti, sono:

- Chiunque effettua a titolo professionale attività di racco. Ita e trasporto di rifiuti

- Commercianti ed intermediari di rifiuti senza detenzione

- Imprese ed enti che effettuano operazioni di recupero e smaltimento dei rifiuti

- Imprese ed enti produttori iniziali di rifiuti pericolosi

- Imprese ed enti produttori iniziali di rifiuti non pericolosi di cui aII'articoIo 184 comma 3 Iettere c), d) e g) deI D. Igs.152/2006che hanno più di dieci dipendenti.

- i Consorzi e i sistemi riconosciuti, istituiti per iI recupero e riciclaggio di particolari tipologie di rifiuti, ad esclusione dei Consorzi e sistemi istituiti per iI recupero e riciclaggio dei rifiuti di imballaggio che sono tenuti alla compilazione deIIa Comunicazione ImbaIIaggi.

- I gestori del servizio pubblico di raccolta, del circuito organizzato di racco. Ita di cui aII’articoIo 183 comma 1 Iettera pp) deI D.Igs. 152/2006, con riferimento ai rifiuti conferitigli dai produttori di rifiuti speciali, ai sensi deII’articoIo 189, comma 4, deI D.Igs. 152/2006.

MUD Telematico 2026. il via dal 16 marzo

Sul sito del MUD telematico viene specificato che adecorrere dal 30 marzo 2026 sarà possibile trasmettere il MUD 2026 Comunicazione Rifiuti, RAEE, VFU e Imballaggi con riferimento al 2025.

Il software per la compilazione della Dichiarazione Mud 2026 (dati 2025) sarà disponibile dal 16 marzo 2026.

Sul sito https://www.ecocamere.it/adempimenti/mud verranno pubblicati documenti ed informazioni di supporto per la corretta compilazione e presentazione della Dichiarazione.Viene anche sinteticamente specificato che in base all'articolo 6 della Legge 25 gennaio 1994 n.70, il termine per la presentazione del Modello Unico di dichiarazione ambientale (MUD) è fissato in centoventi giorni a decorrere dalla data di pubblicazione e, pertanto, la presentazione del MUD dovrà avvenire entro il giorno 3 luglio 2026.

Le seguenti Comunicazioni devono essere presentate esclusivamente tramite il sito www.mudtelematico.it:

- Comunicazione Rifiuti;

- Comunicazione Veicoli fuori uso;

- Comunicazione Imballaggi, sia Sezione Consorzi che Sezione Gestori Rifiuti di imballaggio;

- Comunicazione Rifiuti da apparecchiature elettriche ed elettroniche.

In Allegato 3 al DPCM 30 gennaio 2026 è riportata, a scopo esemplificativo e per uso esclusivamente interno, il modello di raccolta dei dati che devono essere trasmessi via telematica: tale modello non può essere utilizzato per la compilazione e presentazione.

Il dichiarante deve spedire un file organizzato secondo le specifiche riportate in Allegato 4: potete consultare i tracciati record e le istruzioni dettagliate per la trasmissione via telematica del Modello Unico di Dichiarazione ambientale sul sito di Ecocerved.

Per l'invio telematico i dichiaranti devono essere in possesso di un dispositivo di firma digitale valido al momento dell'invio.

Il file trasmesso per via telematica può recare le dichiarazioni relative a più unità locali afferenti alla stessa CCIAA competente territorialmente, sia appartenenti ad un unico soggetto dichiarante che appartenenti a più soggetti dichiaranti.

Le associazioni di categoria, i professionisti e gli studi di consulenza possono inviare telematicamente i MUD compilati per conto dei propri associati e dei propri clienti apponendo cumulativamente ad ogni invio la propria firma elettronica, sulla base di espressa delega scritta dei propri associati e dei clienti (i quali restano responsabili della veridicità dei dati dichiarati) che deve essere mantenuta presso la sede delle medesime associazioni e studi.

Per spedire via telematica è necessario:

essere registrati al sito www.mudtelematico.it;

disporre di una firma digitale, che può essere quella dell'associazione di categoria, del consulente, del professionista o di altri soggetti che curano, per conto del dichiarante, la compilazione.

I diritti di segreteria ammontano a 10,00 € per dichiarazione, e vanno pagati esclusivamente con carta di credito, PagoPA o con Telemaco InfoCamere

Si ricorda inoltre che:

- la Comunicazione Rifiuti Urbani e raccolti in convenzione va presentata, esclusivamente via telematica, tramite il sito www.mudcomuni.it;

- la Comunicazione Produttori di Apparecchiature elettriche ed elettroniche va presentata esclusivamente via telematica, tramite il sito www.registroaee.it.

-

Diritto di superficie: come valutare le cessioni

Con la Risposta a interpello n 51 del 25 febbraio le Entrate si occupano di diritto di superficie e qualificazione fiscale del corrispettivo incassato dal proprietario per la concessione a soggetti diversi della superficie e della nuda proprietà.

Vediamo il chiarimento ADE.

Diritto di superficie: come valutare le cessioni

L’Agenzia delle Entrate ha illustrato la qualificazione ai fini fiscali del corrispettivo percepito dal proprietario a seguito della concessione di un diritto di superficie e della cessione contestuale della nuda proprietà a soggetti diversi.

Viene chiarito che trattandosi di terreni agricoli non edificabili posseduti da oltre cinque anni, la concessione del diritto di superficie non sarà imponibile, poiché non realizza plusvalenza imponibile come reddito diverso (articolo 67 comma 1 lettera b) del Tuir).

Qualora invece il concedente conservasse un diritto reale sui terreni, il corrispettivo per la costituzione del diritto di superficie sarebbe tassabile come reddito diverso (articolo 67 comma 1 lettera h)).

L'Agenzia ricorda che a seguito delle modifiche operate, dal 1° gennaio 2024, dall'articolo 1, comma 92, lettere a) e b), della legge 30 dicembre 2023, n. 213 (legge di bilancio 2024):

- l'articolo 9, comma 5, dispone che « Ai fini delle imposte sui redditi, laddove non è previsto diversamente, le disposizioni relative alle cessioni a titolo oneroso valgono anche per gli atti a titolo oneroso che importano costituzione o trasferimento di diritti reali di godimento […]»;

- l'articolo 67, comma 1, stabilisce che « Sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente: « b) […] le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni, esclusi quelli acquisiti per successione e le unità immobiliari urbane che per la maggior parte del periodo intercorso tra l'acquisto o la costruzione e la cessione sono state adibite ad abitazione principale del cedente o dei suoi familiari, nonché, in ogni caso, le plusvalenze realizzate a seguito di cessioni a titolo oneroso di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione. In caso di cessione a titolo oneroso di immobili ricevuti per donazione, il predetto periodo di cinque anni decorre dalla data di acquisto da parte del donante»;

«[…] h) i redditi derivanti dalla concessione in usufrutto, dalla costituzione degli altri diritti reali di godimento […] di beni immobili[…]».

L'articolo 1, comma 1 bis, del decreto legge 17 giugno 2025, n. 84, inserito dalla legge di conversione 30 luglio 2025, n. 108, prevede che «Ai sensi dell'articolo 1, comma 2, della legge 27 luglio 2000, n. 212, il comma 1 dell'articolo 67 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, si interpreta nel senso che il reddito derivante dalla concessione di usufrutto o dalla costituzione di altri diritti reali di godimento su un bene immobile costituisce un reddito diverso imponibile ai sensi della lettera h) dello stesso comma 1 quando il soggetto disponente mantiene un diritto reale sul bene immobile, mentre si qualifica come plusvalenza, tassabile ai sensi delle lettere b) e bbis) del comma 1 al ricorrere delle condizioni temporali ivi previste, se il disponente si spoglia contestualmente e integralmente di ogni diritto reale sul bene».

In sostanza, i corrispettivi derivanti dalla costituzione del diritto di usufrutto o di altri diritti reali di godimento su beni immobili effettuata da una persona fisica soggetta ad IRPEF, non in regime di reddito d'impresa, determinano:

- una plusvalenza immobiliare, ai sensi del comma 1, lettere b e bbis ), dell'articolo 67 del TUIR, se si effettua contestualmente anche la cessione della nuda proprietà e, pertanto, il soggetto disponente non mantiene alcun diritto reale sul bene immobile;

- redditi diversi, ai sensi della lettera h), dello stesso comma 1, se il soggetto disponente mantiene un diritto reale sul bene immobile.

La norma reca disposizioni di interpretazione autentica del citato articolo 67, comma 1, del TUIR ed ha, pertanto, effetti retroattivi e si applica a decorrere dal 1° gennaio 2024 (data di entrata in vigore delle modifiche apportate dalla legge di bilancio 2024).

Nel caso in cui i predetti diritti siano costituiti, come nel caso in esame, su «fondi agricoli non edificabili», i relativi corrispettivi realizzano plusvalenze tassabili di cui al citato articolo 67, comma 1, lettera b), del TUIR se i beni immobili in questione sono stati acquistati da non più di cinque anni, esclusi quelli acquisiti per successione.

Ciò posto, nel caso di specie, l'Istante afferma di aver intenzione di costituire un diritto di superficie su terreni posseduti da più di cinque anni e contestualmente cedere il diritto di nuda proprietà in favore di un soggetto diverso (il figlio).

Al riguardo, qualora da detti contratti non residui alcun diritto reale in capo all'Istante, neanche nell'ipotesi di estinzione del diritto di superficie temporaneo, lo stesso non realizzerà alcuna plusvalenza imponibile ai sensi dell'articolo 67 comma 1, lettera b), del TUIR. Diversamente, il corrispettivo derivante dalla costituzione del diritto di superficie costituirà reddito diverso ai sensi della lettera h) del comma 1 del citato articolo 67 del TUIR

Allegati: -

Spese servizi di telefonia: quando sono interamente deducibili

Con la Risposta n 71 del 9 marzo le Entrate chiariscono che, se la società è in grado di quantificare analiticamente i costi che vengono direttamente integrati nel pacchetto di servizi che essa offre ai propri clienti, e che quindi sono impiegati in via diretta per produrre ricavi, quella quota di costi può essere dedotta dal reddito al 100% e per essa non opera la presunzione di promiscuità dettata dall’articolo 102, comma 9 del Tuir.

Viene ricordato che la norma stabilisce che le quote di ammortamento, i canoni di locazione o noleggio e le spese di utilizzo e manutenzione delle apparecchiature di comunicazione elettronica sono deducibili solo parzialmente.

In base alla normativa vigente:

- le spese relative a servizi di telefonia fissa e mobile sono deducibili nella misura dell’80%;

- il limite riguarda sia i costi di utilizzo sia quelli relativi alle apparecchiature terminali;

- l’unica eccezione riguarda alcune ipotesi specifiche, come gli impianti di telefonia installati sui veicoli di imprese di autotrasporto merci.

Questo regime forfetario si basa sulla presunzione di utilizzo promiscuo, cioè sulla possibilità che tali strumenti siano utilizzati anche per esigenze personali, in ipotesi diversa, caso in cui la società quantifica analiticamente i costi essi vengono dedotti interamente se impiegati per produrre direttamente ricavi.

Quando le spese di telefonia sono deducibili al 100%

Una società italiana che fornisce servizi informatici e di procurement all’interno di un gruppo multinazionale, opera tramite:

- un head office in Italia;

- diverse stabili organizzazioni all’estero.

Tra i servizi offerti alle società del gruppo rientrano anche servizi di infrastruttura IT e sicurezza informatica, che comprendono:

- telefonia fissa,

- telefonia mobile,

- trasmissione dati.

Questi servizi vengono forniti ai clienti del gruppo sulla base di contratti pluriennali di tipo Master Service Agreement (MSA).

La società distingue due diverse categorie di spese di telefonia:

- Quota di autoconsumo:

- costi utilizzati internamente dall’azienda;

- contribuiscono solo indirettamente all’attività d’impresa.

- Quota con finalità imprenditoriale:

- costi sostenuti per servizi che vengono integrati nelle prestazioni fornite ai clienti;

- tali costi generano direttamente ricavi.

Grazie a un sistema interno di allocazione analitica dei costi (service pricing), l’impresa è in grado di attribuire con precisione i costi telefonici ai clienti che utilizzano i servizi.

Relativamente al quesito le entrate evidenziano che la limitazione dell’80% non si applica automaticamente a tutte le spese di telefonia.

Concludendo, quando i costi telefonici:

- sono direttamente collegati alla produzione di ricavi,

- rappresentano parte integrante del servizio venduto ai clienti,

- non possono essere utilizzati per scopi personali,

- la deducibilità segue le regole ordinarie del reddito d’impresa.

In questi casi, quindi, i costi sono deducibili integralmente.

Il presupposto fondamentale per la deduzione piena è che le apparecchiature o i servizi non siano suscettibili di uso promiscuo.

Se invece i servizi di telefonia possono essere utilizzati anche per esigenze personali dei dipendenti o dell’impresa, continua ad applicarsi la limitazione dell’80% prevista dal TUIR.

-

CU 2026: annullamento e sostituzione entro la scadenza

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare entro il 16 marzo prossimo.

Attenzione al fatto che, per il periodo d’imposta 2025, il calendario è come di seguito articolato.

I sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Come sempre le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Vediamo cosa contiene il frontespizio.

CU 2026: il frontespizio

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

In particolare il Frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

Si evidenzia che nel "tipo di comunicazione" vi è la casistica anche dell'annullamento della CU, vediamo di seguito il dettaglio.

CU 2026: annullamento e sostituzione

La CU 2026 va inviata secondo il calendario su indicato a seconda dei redditi in essa contenuti.

Ma occorre evideziare che la prima scadenza è quella del 16 marzo prossimo.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella “Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da sostituire o annullare.