-

Polizza rischi catastrofali imprese: i correttivi sono legge

Con il Decreto-legge n 39/2025 (pubblicato in GU n 75/2025) si differisce, per le micro, piccole e medie imprese, l’obbligo di stipulare contratti assicurativi a copertura dei danni direttamente cagionati da calamità naturali ed eventi catastrofali verificatisi sul territorio nazionale (la Legge di conversione del Milleproroghe aveva già prorogato al 31 marzo l'obbligo sulle polizze catastrofali).

Il MIMIT ha anche pubblicato nel mese di aprile una serie di FAQ con chiarimenti, leggi: Polizza catastrofale imprese: il MIMIT chiarisce le sanzioni

L'obbligo per le grandi imprese è rimasto invece come inizialmente previsto ossia con decorrenza dal 1° aprile.

Il Decreto MEF pubblicato in GU n 48 del 27 febbraio contiene invece tutte le regole attuative del nuovo adempimento.

Inoltre, dal 2 aprile è entrata in vigore la Legge Quadro n 40/2025 con novità per tale adempimento, leggi: Polizza rischi catastrofali: possibili anticipi fino al 30% dei danni.

Il DL 39/2025 in data 21 maggio è stato convertito in Legge n 78 del 27 maggio e viene pubblicato in GU n 124 del 30 maggio.

Il Decreto contiene due articoli, conferma naturalmente le progoghe introdotte e definisce le modalità attuative e introduce eccezioni e chiarimenti interpretativi.

Gli emendamenti approvati alla Camera e confermati dal Senato hanno poi introdotto alcune novità e chiarimenti, per facilitare il coordinamento del decreto ministeriale attuativo ossia il DM MIMIT 30 gennaio 2025, n. 18.

Il testo contiene norme secondo le quali:

- sono assicurati solo gli immobili costruiti o ampliati sulla base di un titolo valido o la cui ultimazione risale a quando il titolo edilizio non era obbligatorio;

- agli immobili non assicurabili non spettano indennizzi, contributi, sovvenzioni o agevolazioni di carattere finanziario a valere su risorse pubbliche;

- nel caso di immobili assicurati dall'imprenditore ma di proprietà di terzi l’indennizzo spettante è corrisposto al proprietario del bene, che deve utilizzare le somme per il ripristino dei beni danneggiati o periti o della loro funzionalità;

- per il valore dei beni da assicurare si dovrà considerare il valore di ricostruzione a nuovo dell’immobile o il costo di rimpiazzo dei beni mobili o, ancora, il costo di ripristino delle condizioni del terreno interessato dall’evento calamitoso.

- l’obbligo di assicurare riguarda i beni elencati dall’art. 2424 comma 1, sezione Attivo, voce B-II, nn. 1), 2) e 3) c.c. “a qualsiasi titolo impiegati per l’esercizio dell’attività di impresa” (art. 1-bis comma 2 del DL 155/2024).

Polizza rischi catastrofali: il calendario 2025-2026

L'obbligo di cui si tratta è stato introdotto dall’articolo 1, commi da 101 a 111, della legge di Bilancio 2024 (Legge n. 213/2023), e si applica:

- a tutte le imprese sia con sede legale in Italia,

- che ad imprese con sede legale all’estero ma con stabile organizzazione in Italia, tenute all’iscrizione in Camera di Commercio.

Attenzione al fatto che sono invece escluse dall’obbligo assicurativo:

- le imprese agricole (ex all’art. 2135 del codice civile) cui si applica la disciplina del Fondo mutualistico nazionale per la copertura dei danni catastrofali meteoclimatici alle produzioni agricole causati da alluvione, gelo-brina e siccità,

- le imprese i cui beni immobili risultino gravati da abuso edilizio o costruiti in carenza delle autorizzazioni previste, ovvero gravati da abuso sorto successivamente alla data di costruzione.

La polizza assicurativa dovrà riguardare i beni di cui all'articolo 2424, primo comma, sezione Attivo, voce B-II, numeri 1), 2) e 3), del codice civile.

Il testo approvato dal Parlamento e modificato con gli emendamenti introdotti dalla Commissione Ambiente alla Camera contiene la seguente proroga:

- le medie imprese dovranno stipulare le polizze catastrofali entro il 1° ottobre 2025;

- le piccole e micro imprese devono assicurarsi entro il 31 dicembre 2025;

- le grandi imprese devono assicurarsi entro il 31 marzo 2025, ma l’inadempimento non è sanzionato per 90 giorni.

-

Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025

Il quadro LM della dichiarazione annuale dei redditi è quel quadro della dichiarazione che interessa i contribuenti, titolari di partita IVA (professionisti o esercenti attività di impresa), che aderiscono al regime dei minimi e al regime forfetario.

Il cosiddetto regime dei minimi o regime di vantaggio è un regime fiscale agevolato in esaurimento a cui è dedicata la sezione I del quadro LM, che non presenta novità rispetto all’anno passato.

Il resto del quadro è invece dedicato ai contribuenti in regime forfetario, per i quali la dichiarazione dei redditi presenta diverse novità.

Tassa piatta incrementale

Il modello Redditi PF 2024 presentava una sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022; questa sezione sul modello Redditi PF 2025 risulta abolita per intero, dato che non interessa più i contribuenti in questo regime fiscale.

Regime forfetario

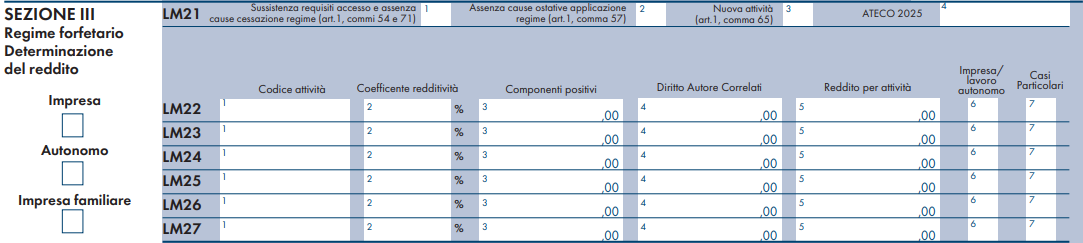

Dedicata in modo specifico ai contribuenti in regime forfetario è la sezione III del quadro LM, denominata appunto “Regime forfetario”. La sezione presenta alcune novità:

- sul rigo LM21 è stata aggiunta la colonna 4 denominata “ATECO 2025”: va indicato il codice Ateco in vigore dal 2025 che identifica l’attività prevalente esercitata dal contribuente;

- sul rigo LM22 e successivi è stata aggiunta la colonna 7 denominata “Casi particolari”: le istruzioni del modello Redditi PF 2025 precisano che su questa colonna va indicato “il codice 1 in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto […] per la permanenza nel regime”, e che “tali componenti vanno indicati in un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell'attività d'impresa o di lavoro autonomo”.

Va precisato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici Ateco 2007, con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice Ateco 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici Ateco da indicare sui righi LM22 e successivi sono ancora quelli del 2007.

Va segnalata la modifica del rigo LM39 denominato “Imposta sostitutiva”: su questo rigo va esposta l’imposta sostitutiva dovuta dal contribuente, che però sul modello Redditi PF 2025 può essere di due diverse tipologie, da indicare separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si dirà più approfonditamente nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinariamente prevista per i contribuenti in regime forfetario.

Concordato Preventivo Biennale

I successivi righi LM32 e LM33 sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesione il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 ricordano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”, più precisamente:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, presente sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfetario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, indicato sulla colonna 3 del rigo LM34 del modello Reddito PF 2024;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (la differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. Ai fini dell’applicazione dell’aliquota agevolata è necessario che sia stata barrata la casella “Nuova attività” presente in colonna 3 del rigo LM21.

L’importo dell’imposta sostitutiva sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33 denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si riassume nella valorizzazione della colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”: qui va indicato il reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

La sottosezione denominata “Reddito CPB”, consistente nei righi LM32 e LM33, presenta a margine anche due caselle denominate “Cessazione” e “Decadenza” che devono essere valorizzate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste dal decreto CPB.

Con maggiore precisione sulla casella “Cessazione” sarà inserito uno di questi codici numerici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda più in generale il realizzarsi una delle cause di decadenza previste per il CPB; con maggiore precisione dovrà essere inserito uno dei seguenti codici numerici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Ancora in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno; la motivazione va ricondotta al fatto che il CPB, nato in via sperimentale per i contribuenti in regime forfettario, è stato recentemente abrogato per gli aderenti a questo regime fiscale.

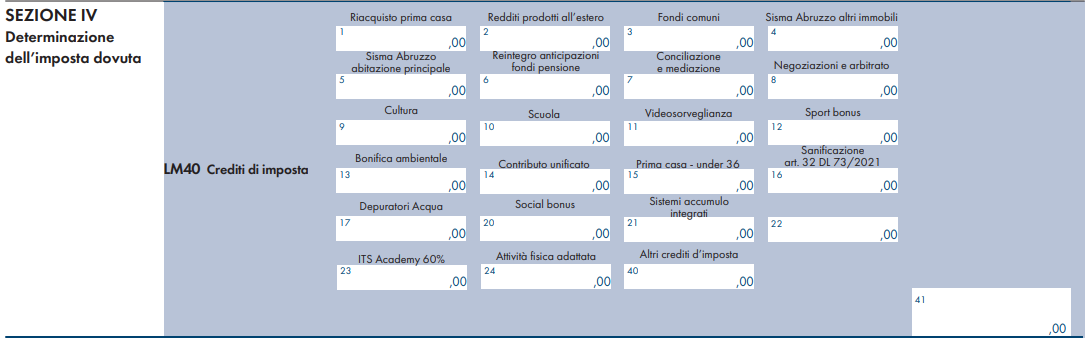

Crediti d’imposta

Il rigo LM40 della sezione V è dedicato ai “Crediti d’imposta” che possono essere utilizzati ai fini della determinazione dell’imposta effettivamente dovuta.

Le novità di quest’anno sono molto poche, riassumibili nell’eliminazione delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno scorso ma non più sul modello Redditi PF2025.

Va segnalato infine un refuso del modello ministeriale: la colonna 22 non presenta l’indicazione del nome del credito di imposta a cui si riferisce, ma le istruzioni del medesimo modello Redditi PF 2025 precisano che la colonna va utilizzata per esporre il credito d’imposta spettante per le “erogazioni liberali in favore delle fondazioni ITS Academy al 30%”, come in effetti era già sul modello dell’anno scorso.

-

Locazione in cedolare secca: la clausola penale sconta l’imposta di registro?

Con Risposta a in terpello n 146/2025 le Entrate chiariscono chi opta per il regime della cedolare secca, non dovrà applicare l’imposta di registro alla clausola penale che intende inserire nel contratto di locazione per tutelarsi da eventuali inadempimenti.

Vediamo il perchè dal chiarimento delle Entrate.

Locazione in cedolare secca: la clausola penale sconta l’imposta di registro?

Viene specificato che la penale è una clausola accessoria e non autonoma che beneficia della stessa disciplina fiscale applicata al contratto di affitto pertanto non è prevista l'imposta di registro se il contratto è sottoposto a cedolare secca.

Il caso di specie concende l'occasione alle Entrate per chiarire che il regime della cedolare secca esclude:

- l'applicazione dell’Irpef secondo le aliquote progressive per scaglioni di reddito, e delle relative addizionali,

- delle imposte di registro e di bollo,

consentendo al locatore di applicare un regime di tassazione agevolato e semplificato con aliquota fissa (21% o 10% per i contratti a canone concordato).

Ai sensi dell'art 1382 del codice civile, la clausola penale è un patto con cui le parti concordano che in caso di inadempimento o ritardo il trasgressore corrisponda all’altro una determinata prestazione, in genere una somma di denaro.

L’Agenzia ricorda la consolidata giurisprudenza di legittimità che sostiene e ribadisce l’accessorietà di tale clausola rispetto al contratto principale e pertanto giunge alla seguente conclusione:

- come avviene per il contratto di locazione che in forza dell’opzione per la cedolare secca non sconta l’imposta di Registro, ugualmente la clausola penale, accessoria alla stessa locazione, non assumerà rilievo per la medesima imposta.

-

CPB: chiarimenti per la correttiva per ritirare l’opzione errata di adesione

Con la Risposta a interpello nella Direzione Generale ADE del Friuli n 908/62 di maggio 2025 si evidenzia un cambio di rotta per il CPB 2024-2025.

In particolare, è l’ultima dichiarazione presentata nei termini ordinari del 31 ottobre 2024 a rendere valida la scelta del contribuente ai fini del concordato preventivo biennale.

Vediamo i dettagli della risposta ADE.

CPB: chiarimenti per la correttiva per ritirare l’opzione errata di adesione

La Dichiarazione presentata entro i termini ordinari (31 ottobre 2024) determina in modo definitivo l’adesione del contribuente al Concordato Preventivo Biennale (CPB) per il biennio 2024-2025.

Questo vale anche in caso di errore iniziale, purché si intervenga tempestivamente con una dichiarazione “correttiva nei termini”.

A chiarirlo è l’interpello 908-62/2025 dell’Agenzia delle Entrate – Direzione Regionale Friuli-Venezia Giulia.

Il documento fornisce indicazioni utili non solo per chi ha già aderito al concordato per il biennio corrente, ma anche per coloro che stanno valutando l’adesione per il biennio 2025-2026, da formalizzare entro il 30 settembre 2025, con modalità che cambieranno leggermente rispetto al passato.

Una società di capitali aveva trasmesso il 28 ottobre 2024 il modello Redditi SC, indicando per errore l’adesione al CPB, successivamente ed entro il 31 ottore ha inviato una nuova dichiarazione correttiva nei termini.

La domanda era se tale correzione fosse valida per annullare l’opzione errata.

L'Agenzia risponde in modo affermativo.

La revoca dell’adesione fatta tramite una correttiva nei termini è pienamente efficace, come già chiarito nelle istruzioni ufficiali dei modelli e in precedenti risoluzioni (es. risoluzione 325/2002). Nessuna incertezza interpretativa giustifica un’interpello.

La Dre richiama implicitamente anche la circolare 18/E/2024, che aveva già affrontato il caso opposto: una dichiarazione originaria senza adesione, seguita da una correttiva con adesione.

Ricordiamo che il CPB non consente adesioni tardive secondo quanto stabilisce l’articolo 35, comma 1, del Dlgs 13/2024, escludendo l’applicazione della cosiddetta “remissione in bonis” (articolo 2, Dl 16/2012).

Inoltre, anche le dichiarazioni presentate entro i 90 giorni dalla scadenza ordinaria, previste dall’articolo 2, comma 7 del Dpr 322/1998, non hanno alcun effetto se relative all’opzione per il CPB, come ribadito dalla circolare 18/E/2024.

CPB 2025–2026: nuove modalità operative

Guardando avanti, l’adesione al CPB per il biennio 2025–2026 dovrà avvenire con modalità diverse, previste dal Dlgs correttivo in attesa di approvazione:

- Adesione entro il 30 settembre 2025, con trasmissione:

- autonoma (solo frontespizio del modello Redditi 2025), oppure

- congiunta alla dichiarazione dei redditi (che andrà quindi anticipata rispetto alla scadenza classica del 31 ottobre).

- Adesione entro il 30 settembre 2025, con trasmissione:

-

Reddito da fotovoltaico incassato dal GSE: come si dichiara?

Le somme incassate dal GSE dalle persone fisiche private ricavate dall'energia prodotta da impianti di potenza non superiore a 20 kW, costituiscono redditi derivanti da attività commerciali occasionali da tassare nella dichiarazione dei redditi.

Il MEF con Decreto 21 gennaio ha stabilito le regole per l'invio da parte del GSE dei proventi derivanti da fotovoltaico alla stessa agenzia ai fini della precompilata 2025 anno di imposta 2024.

Il GSE con un comunicato stampa del 15 maggio ha anche reso noto che, per le persone fisiche titolari di impianti con contratti "scambio sul posto" sono disponibili da quest'anno, direttamente nel Modello 730 / Modello Redditi 2025 precompilato, gli importi relativi ai redditi generati dalle eccedenze riconosciute nel 2024.

Per i contratti "ritiro dedicato" tale funzionalità sarà disponibile dal 2026 con riferimento all'anno di imposta 2025.

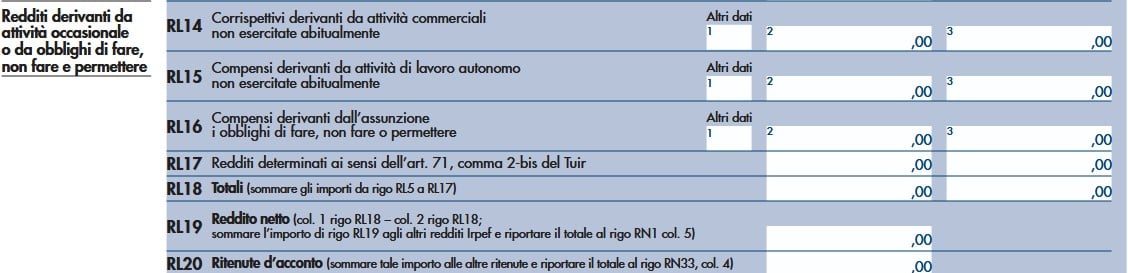

Pertanto, il contribuente può prelevare l'importo percepito nel 2024 dalla propria dichiarazione dei redditi precompilata ovvero dall'Area clienti del GSE, e compilare il rigo RL14 del Modello Redditi PF 2025.

Vediamo come si dichiarano i redditi derivanti dalle attività di cessione di energia da parte dei privati, specificando che tali redditi sono redditi diversi (ex art 67 comma 1 lett i) del TUIR).

Reddito da fotovoltaico incassato dal GSE: come si dichiara?

Le Entrate in varie circostanze con documenti di prassi hanno chiarito il trattamento fiscale dei proventi derivanti dalla vendita dell’energia (prodotta in eccedenza rispetto al proprio fabbisogno) e ribadito che i contributi ricevuti dal proprietario dell’impianto fotovoltaico (persona fisica non esercitante attività di impresa), che per la vendita dell’eccedenza di energia utilizza il regime del “ritiro dedicato”, rappresentano fiscalmente “redditi diversi” e vanno indicati nella dichiarazione dei redditi.

Più precisamente, le Entrate, nello specificare che i redditi da energia prodotta in eccedenze e gestita con ritiro dedicato, rientrano nella categoria dei “redditi derivanti da attività commerciali non esercitate abitualmente” e, pertanto ai fini della dichiarazione fiscale devono essere riportati:

- nel rigo D5 del Modello 730 (quadro D – “Altri redditi”) con il codice "1",

- nel rigo RL14 colonna 2 nel Modello Redditi Persone fisiche.

-

730/2025: il lavoro nelle zone di frontiera

I soggetti interessati alla presentazione del Modello 730/2025 dovranno procedere seguendo le istruzioni pubblicate dalle Entrate con il Provvedimento n 114763 del 10 marzo.

Tra le novità di quest'anno vi è quella del lavoro dipendente nelle zone di frontiera da indicare nel Quadro C del 730/2025. Vediamo di cosa si tratta.

730/2025: il lavoro in zone di frontiera

Come evidenziato dalle istruzioni ADE, i redditi prodotti all’estero in via continuativa e come oggetto esclusivo del rapporto non sono più esclusi dalla base imponibile in seguito all’abrogazione dell’art. 3 c. 3 lettera c) del Tuir.

Ai sensi del nuovo comma 8-bis dell’art. 51 del Tuir il reddito dei dipendenti che nell’arco di dodici mesi soggiornano nello stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con decreto del Ministro del Lavoro e delle Politiche sociali.

Si tratta di quei soggetti che pur avendo soggiornato all’estero per più di 183 giorni sono considerati residenti in Italia in quanto hanno mantenuto in Italia i propri legami familiari ed il centro dei propri interessi patrimoniali e sociali.

I redditi dei soggetti residenti nel territorio dello stato, derivanti da lavoro dipendente prestato all’estero, in via continuativa e come oggetto esclusivo del rapporto, in zone di frontiera ed in altri Paesi limitrofi, per l’anno 2024 sono imponibili ai fini Irpef per la parte eccedente 10.000 euro.

Se si richiedono prestazioni sociali agevolate alla pubblica amministrazione, deve essere dichiarato l’intero ammontare del reddito prodotto all’estero, compresa quindi la quota esente, all’ufficio che eroga la prestazione per la valutazione della propria situazione economica

730/2025: dove indicare i redditi prodotti nelle zone di frontiera

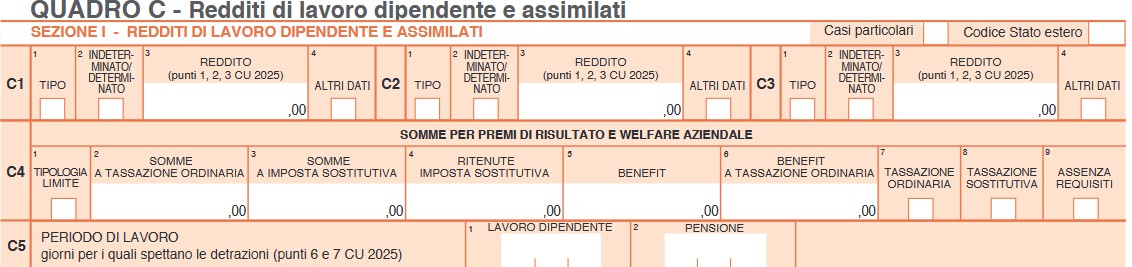

I redditi prodotti nelle zone di frontiera vanno indicati nel Quadro C sezione I redditi di lavoro dipendente e assimilati:

In dettaglio, nel rigo C1:

- nella colonna 1 va indicato il codice "4" per i redditi di lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da persone residenti nel territorio dello Stato,

- nella colonna 2 (Indeterminato/Determinato): nel caso di reddito di lavoro dipendente, compensi per lavori socialmente utili o redditi prodotti in zone di frontiera, riportare:

- il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risulta compilato il punto 1,

- il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risulta compilato il punto 2. Nel caso di reddito di lavoro sportivo (codice ‘8’ o ‘9’ in colonna 1) riportare il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risultano compilati uno o più dei punti da 781 a 783, riportare il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risultano compilati uno o più dei punti da 784 a 786.

- nella colonna 3 (Reddito): se nella colonna 1 è stato indicato il codice 4 (redditi prodotti in zone di frontiera), riportare l’intero ammontare dei redditi percepiti, comprensivo della quota esente.

-

ADM invita all’uso della PEC per le istanze su accise e carburanti

Le Dogane con la Circolare n 11/2025 promuovono l'uso estensivo della PEC come mezzo di comunicazione ordinario per colloquiare con ADM su accise e settori collegati.

La Circolare evidenzia che in tema di rapporti tra pubbliche amministrazioni e privati, il vigente quadro normativo incentiva l’uso delle comunicazioni telematiche e l’utilizzo della posta elettronica certificata (PEC), ora anche domicilio digitale, quale essenziale forma di digitalizzazione che favorisce celerità e semplificazione delle attività nonché riduzione degli oneri per gli esercenti, pur sempre preservando la sicurezza dell’integrità e della provenienza delle comunicazioni.

Si invitano pertanto: le associazioni di categoria degli esercenti, che operano nei diversi settori dei prodotti disciplinati dal D.Lgs. n. 504/95 (TUA) e dalle leggi riguardanti il profilo concessorio e autorizzatorio relativo al settore dei tabacchi e dei prodotti a essi assimilati e succedanei, a sensibilizzare gli stessi verso un generalizzato utilizzo del proprio indirizzo di PEC nel comunicare con ADM.

Analoghe indicazioni valgono anche laddove gli operatori di settore agiscano personalmente.

ADM invita all’uso della PEC per le istanze su accise e carburanti

Pe una maggiore estensione dell’ambito di applicazione della PEC vale richiamare l’art. 38 del d.P.R. 28 dicembre 2000, n. 445, recante “Testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa”, ai sensi del quale tutte le istanze e le dichiarazioni da presentare alla pubblica amministrazione possono essere inviate anche per via telematica (commi 1 e 3) e sono valide purché trasmesse secondo una delle modalità previste dall’art. 65, comma 1,del D.Lgs. 7 marzo 2005, n. 82, recante “Codice dell’amministrazione digitale” (di seguito anche “CAD”), tra le quali l’invio mediante PEC.

Le istanze e le dichiarazioni prodotte secondo le variegate casistiche di cui al richiamato art. 65 sono equivalenti a quelle sottoscritte con firma autografa apposta in presenza del funzionario responsabile del procedimento.

A conferma della volontà di incrementare l’uso della PEC, di cui sussiste oltretutto obbligo di iscrizione nel registro delle imprese, va considerato poi quanto previsto dall’art. 5-bis del D.Lgs. n. 82/2005 ai sensi del quale la presentazione di istanze e dichiarazioni tra le imprese e le amministrazioni pubbliche avviene esclusivamente mediante le tecnologie della comunicazione nonché dal D.P.C.M. 22 luglio 2011 di attuazione secondo cui, laddove non sia prevista una diversa modalità, le comunicazioni telematiche potranno avvenire mediante l’utilizzo della posta elettronica certificata (art. 3, comma 2)Sul piano della disciplina dei prodotti sottoposti ad accisa, il D.Lgs. n. 504/95, all’art. 19-bis, rubricato “Utilizzo della posta elettronica certificata”, prescrive (comma 2) ai soggetti tenuti al pagamento dell’imposta ed a quelli che intendono iniziare un’attività subordinata al rilascio di una licenza o di un’autorizzazione comunque denominata, previste dal medesimo Testo unico, di comunicare, preventivamente, all’Agenzia delle dogane e dei monopoli il proprio indirizzo di PEC.

Il medesimo articolo 19-bis dispone che l’invio di tutti gli atti e le comunicazioni previste dalle disposizioni che disciplinano i tributi del D.Lgs. n. 504/95, ivi compresi gli avvisi di pagamento di cui all’articolo 15, comma 1, effettuato da parte di ADM tramite la posta elettronica certificata, ha valore di notificazione (comma 1).

Su queste basi giuridiche, si invitano gli operatori ad avvalersi in via prioritaria della facoltà ad essi riconosciuta di presentare denunce, istanze ed ogni altra comunicazione prevista dal D.Lgs. n. 504/95, con i relativi allegati, mediante trasmissione via PEC nelle forme rituali soprarichiamate (vedi art. 65 del CAD), senza necessità di doversi recare direttamente presso le Strutture dell’Agenzia delle dogane e dei monopoli per produrre documenti cartacei e sottoscrivere gli atti d’interesse.

Da ultimo anche la previsione ex art. 25, comma 9, del TUA, come modificato dall’art. 5, comma 1, lettera c), punto 5), del D.L. 26 ottobre 2019, n.124, convertito, con modificazioni, dalla legge 19 dicembre 2019, n.157, nel quale è sancito che il trasferimento di prodotti energetici assoggettati ad accisa tra depositi commerciali deve essere preventivamente comunicato dallo speditore e

confermato all’arrivo dal destinatario entro lo stesso giorno di ricezione, unicamente attraverso modalità telematiche agli Uffici delle dogane competenti sui depositi interessati alla movimentazione.Regole di ADM per le PEC per le istanze in bollo

Nel caso di istanze trasmesse per via telematica dall’operatore, e di conseguenti atti e provvedimenti rilasciati da parte di organi dell’Agenzia, parimenti per via telematica, soggetti ad imposta di bollo quantificata ai sensi degli artt. 3, comma 1-bis, e 4, comma 1-quater, della Tariffa, parte prima, annessa al d.P.R. 26 ottobre 1972, n. 642, l’istante può assolvere il tributo mediante

pagamento ad un intermediario convenzionato con l’Agenzia delle entrate il quale rilascia con modalità telematiche l’apposito contrassegno.

Il soggetto interessato comprova l’eseguito versamento applicando la marca da bollo sull’istanza, qualora redatta in formato cartaceo, scansionata e inviata a mezzo PEC, o riportando nell’istanza firmata digitalmente il codice numerico identificativo composto da 14 cifre impresso nel contrassegno telematico, rilasciato dall’intermediario che svolge il servizio di riscossione, unitamente a data ed ora di emissione, allo scopo di riscontro.

Nella seconda ipotesi l’istante trasmette mediante PEC all’Ufficio competente, oltre alla richiesta, anche una apposita dichiarazione sostitutiva ex art. 47 del DPR 28 dicembre 2000, n. 445, il cui format risulta in allegato 1 alla presente Circolare (contrassegnando quindi l’apposita casella “istanza” e specificando il contenuto della richiesta, es.: rilascio licenza minuta vendita, rilascio licenza di esercizio impianto di distribuzione carburanti, ecc.) recante gli estremi dell’avvenuto pagamento dell’imposta di bollo.

Lo stesso soggetto, in tutti i casi, procede ad annullare il contrassegno utilizzato – tramite apposizione, parte sul contrassegno e parte sul foglio della istanza/dichiarazione, della firma leggibile del richiedente – e a completare, nella stessa dichiarazione, i campi appositamente indicati per il giorno e l’ora in cui il contrassegno è stato emesso.Si evidenzia che il contrassegno dovrà necessariamente avere data contestuale o antecedente a quella di presentazione dell’istanza.

Qualora, a seguito dell’istruttoria, sia intendimento dell’Ufficio accogliere l’istanza, il predetto Ufficio invia una comunicazione al soggetto istante beneficiario per invitarlo al pagamento dell’imposta di bollo da applicare, il cui assolvimento verrà dimostrato mediante l’utilizzo dello stesso prospetto allegato 1, nel quale, nel caso di specie, dovrà essere barrata la apposita casella”

provvedimento”, specificando la tipologia dello stesso (es … licenza di minuta vendita, autorizzazione, ecc.), e dovrà essere annullato il contrassegno con le stesse identiche modalità precedentemente descritte.

L’Ufficio riporta le informazioni così acquisite nel provvedimento finale parimenti notificato tramite posta elettronica certificata ex art. 19-bis del D.Lgs. n. 504/95.

Qualsiasi dichiarazione sostitutiva attestante l’assolvimento della imposta di bollo deve essere conservata per tre anni, ovvero per l’intero termine di decadenza previsto per l’accertamento di eventuali violazioni da parte dell’Amministrazione finanziaria ex articolo 37 del d.P.R. 642/1972, e, in ogni caso, per il periodo corrispondente alla validità del titolo rilasciato, ove superiore ai citati termini.

Appare opportuno segnalare la necessità di utilizzare, ove previste, le procedure informatiche di cui l’Amministrazione dispone e di trasmettere le istanze e assolvere il tributo come indicato nei paragrafi precedenti. Ciò anche in attesa dell’implementazione di nuovi servizi telematici che consentano la presentazione telematica delle istanze nei casi attualmente non previsti e consentano il pagamento del bollo nell’interfaccia dedicata.

Si ricorda che per la presentazione e la gestione delle istanze telematiche da parte dei soggetti depositanti che intendono stoccare propri prodotti energetici sottoposti ad accisa presso deposito.Si rimanda alla consultazione della Circolare n 11/2025 per tutti gli altri dettagli.