-

Successioni e donazioni: i chiarimenti dell’Agenzia sulle novità 2025

L’Agenzia delle Entrate, con la circolare n. 3/E del 16 aprile 2025, ha illustrato le principali novità introdotte dal decreto legislativo 18 settembre 2024, n. 139 in materia di imposta sulle successioni e donazioni, in attuazione della legge delega n. 111/2023.

Le nuove disposizioni puntano a semplificare gli adempimenti, potenziare i servizi telematici e introdurre un sistema di autoliquidazione per rendere più efficiente la gestione dell’imposta. Le modifiche si applicano a:

- successioni aperte dal 1° gennaio 2025;

- atti a titolo gratuito stipulati dalla stessa data;

- richieste di servizi catastali e ipotecari presentate dal 1° gennaio 2025.

brevemente una sintesi delle principali novità previste.

Successione e donazione: autoliquidazione dell’imposta

Dal 1° gennaio 2025 l’imposta sulle successioni non sarà più liquidata dagli uffici, ma dovrà essere calcolata e versata direttamente dai contribuenti in base alla dichiarazione di successione.

Il versamento va effettuato entro 90 giorni dal termine previsto per la presentazione della dichiarazione, utilizzando il codice tributo “1539” tramite F24.

È prevista la possibilità di rateizzare l’importo (minimo 20% subito e fino a 12 rate trimestrali per importi superiori a 20.000 euro).

Resta fermo che, qualora nella dichiarazione di successione (nonché nella dichiarazione sostitutiva o integrativa) siano indicati beni immobili e diritti reali sugli stessi, i soggetti obbligati al pagamento devono provvedere alla liquidazione e al versamento delle imposte ipotecaria e catastale, di bollo e delle tasse per i servizi ipotecari e catastali. In merito a dette tasse, si segnala che con la risoluzione n. 2/E del 2025 è stato ridenominato il relativo codice tributo: “1532”, “Successioni – Tasse per i servizi ipotecari e catastali”.

Se l’Agenzia delle Entrate, dopo aver esaminato la dichiarazione di successione, accerta che l’imposta calcolata è troppo bassa, può richiedere il pagamento della differenza. In questo caso, entro due anni dalla presentazione della dichiarazione, l’ufficio invia un avviso di liquidazione, indicando le correzioni effettuate.

Il soggetto che riceve l’avviso ha 60 giorni di tempo per pagare:

- la maggiore imposta liquidata (a integrazione di quella già versata);

- una sanzione amministrativa;

- gli interessi, calcolati a partire dal giorno in cui l’imposta avrebbe dovuto essere pagata.

Per effettuare il pagamento, devono essere utilizzati i seguenti codici tributo nel modello F24:

- “A139” per la sanzione;

- “A152” per gli interessi.

Successione e donazione: aliquote e franchigia

Le aliquote e le franchigie sono state formalmente inserite nel Testo Unico:

- 4% per coniuge e parenti in linea retta, con franchigia di 1.000.000 €;

- 6% per fratelli e sorelle, con franchigia di 100.000 €;

- 6% per altri parenti fino al 4° grado;

- 8% per gli altri soggetti;

- 1.500.000 € di franchigia per persone con disabilità grave (L. 104/1992, art. 3, c. 3).

Successione e donazione: novità per gli under 26

Le banche devono autorizzare lo svincolo delle attività cadute in successione, anche prima della presentazione della dichiarazione, se il richiedente è l’unico erede e ha meno di 26 anni.

Detta possibilità è consentita:

- laddove l’asse ereditario comprenda beni immobili, a prescindere dalla

categoria catastale degli stessi; - nei limiti delle somme necessarie al pagamento delle imposte catastali,

ipotecarie e di bollo. In proposito, si precisa che lo svincolo delle attività

è ammesso per il solo pagamento delle anzidette imposte, non potendo

estendersi alle somme dovute per il versamento in autoliquidazione di

altri tributi non espressamente richiamati dalla norma di cui trattasi,

quali l’imposta di successione, i tributi speciali e le tasse per i servizi

ipotecari e catastali.

Viene demandato a un provvedimento dell’Agenzia delle entrate

la definizione delle modalità attuative della presente disposizione.Successione e donazione: debiti deducibili

Sono deducibili solo i debiti contratti dal defunto negli ultimi sei mesi se impiegati per:

- acquisto di beni soggetti a imposta;

- estinzione di debiti con data certa anteriore;

- spese mediche o di mantenimento (entro limiti mensili: 516 € per il defunto e 258 € per ogni familiare a carico).

-

Registro partite catastali: attivo dal 9 aprile

Le Entrate pubblicano il Provvedimento n 152840 del 27 marzo in attuazione delle disposizioni in materia di rafforzamento dei servizi digitali, ai sensi dell’articolo 22, comma 2, del decreto legislativo 8 gennaio 2024, n. 1 per le modalità per la consultazione telematica dei registri o schedari di partita tramite il servizio “Consultazione registro partite catastali”.

Con un comunicato del 15 aprile le Entrata hanno specificato che il servizio è attivo dallo scorso 9 aprile e anch’esso disponibile in area riservata sul sito delle Entrate.

La nuova funzionalità consente di consultare i “registri di partita”, ovvero gli schedari cartacei con i nomi degli intestatari (ditte catastali) contrassegnati da un numero (numero di partita).

Nel corso degli anni questi registri sono stati microfilmati e successivamente trasferiti su immagini digitali, che oggi vengono rese consultabili online grazie al nuovo servizio, senza la necessità di recarsi fisicamente presso gli uffici dell’Agenzia.

Benché questi registri cartacei non siano più aggiornati, poiché superati dalle attuali modalità di archiviazione dei dati catastali, la consultazione delle informazioni in essi contenute risulta particolarmente utile in caso di ricerche a ritroso nel tempo.

Registro partite catastali: in arrivo consultazione online

In dettaglio viene autorizzato il rilascio di un nuovo servizio per la consultazione degli atti catastali attraverso il canale telematico, che si chiamerà “Consultazione registro partite catastali”, sarà reso disponibile gratuitamente nell’area riservata del sito dell’Agenzia delle entrate e sarà accessibile a chiunque, mediante le credenziali Spid, Cie o Cns o, nei casi previsti, con le credenziali Entratel/Fisconline rilasciate dall’Agenzia.

Ricordiamo che i registri o schedari delle partite catastali costituiscono l’insieme delle ditte catastali contrassegnate da un numero (numero di partita), ogni ditta è costituita da uno o più intestati titolari degli stessi diritti su tutte le particelle o unità immobiliari.

In base all’articolo 1 del Dpr n. 650/1972, i registri o schedari delle partite catastali fanno parte degli atti del Catasto e sono, pertanto, consultabili da qualsiasi soggetto ne faccia richiesta, trattandosi di documenti costitutivi del Registro Pubblico del Catasto.

Benché i registri di partita non siano più aggiornati, la consultazione delle informazioni contenute in questi registri risulta particolarmente utile quando si effettuano delle ricerche di tipo storico.

Secondo le indicazioni dell’articolo 22, comma 2, del decreto legislativo n. 1/2024, con il provvedimento in oggetto si arricchiscono i servizi digitali messi a disposizione dei contribuenti da parte dell’Agenzia delle entrate.

Il servizio “Consultazione registro partite catastali” andrà ad affiancare gli altri servizi on line attualmente disponibili per la consultazione delle informazioni contenute nella banca dati catastale, riducendo, quindi, la necessità, da parte dei cittadini o dei professionisti, di doversi recare presso gli Uffici Provinciali – Territorio.

Attraverso la nuova procedura, la consultazione dei registri di partita può essere effettuata per ciascuna delle Province del territorio nazionale (a eccezione dei territori nei quali il Catasto è gestito, su delega dello Stato, dalle Province Autonome di Trento e di Bolzano). -

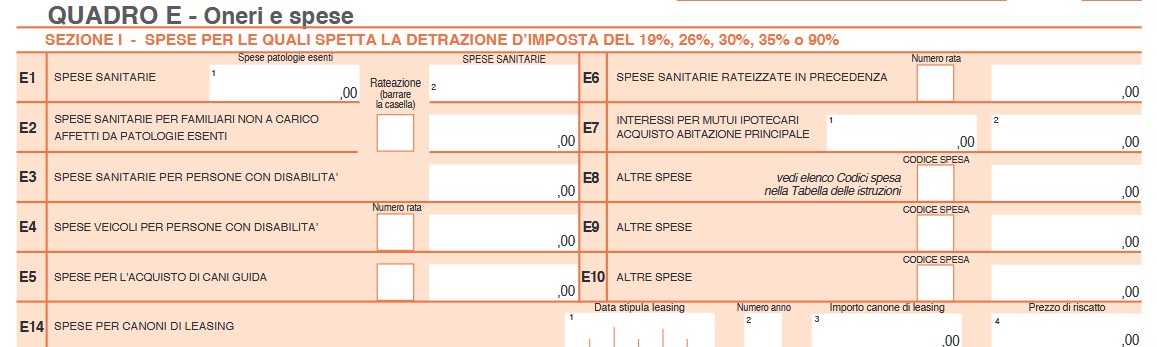

730/2025: spese adozioni a distanza quando sono detraibili

Le spese sostenute per una adozione a distanza possono essere detraibili al 26% nel Modello 730/2025.Le spese detraibili vanno indicate, ricordiamolo, nel Quadro E oneri e spese dove ai righi da E1 a E14 vanno indicate tali spese.Vediamo il chiarimento delle Entrate sul tema e le istruzione per il 730/2025.

730/2025: spese adozioni a distanza quando sono detraibili

L'Agenzia con una FAQ 2024 ancora valida, ricordava che la Circolare 95/2000 ha chiarito che, in generale, le spese per le adozioni a distanza non rappresentano un onere detraibile o deducibile.

Tuttavia, se le somme sono erogate a favore di una Onlus per adozioni a distanza, a determinate condizioni, possono rientrare tra le spese detraibili.

Viene chiarito che è possibile usufruire di una detrazione dall’Irpef del 26%, da calcolare su un importo massimo di 30.000 annui, per le erogazioni liberali in denaro effettuate a favore delle Onlus per adozioni a distanza.

Per richiedere l’agevolazione è necessario, però, che:

- le somme ricevute siano utilizzate dall’organizzazione non lucrativa nell’ambito della sua attività istituzionale,

- a favore di persone che versano in una condizione di bisogno,

- e che le stesse erogazioni siano state riportate nelle scritture contabili.

Attenziona al fatto che, la Onlus che percepisce l’erogazione dovrà certificare al contribuente la spettanza o meno della detrazione d’imposta.

Altra condizione per la detraibilità è che l’erogazione deve essere effettuata con:

- versamento bancario (o postale),

- o tramite sistemi di pagamento tracciabili (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Infine viene evidenziato che in alternativa alla detrazione, le erogazioni effettuate alle Onlus (quindi anche le somme versate quale contributo per adozione a distanza) sono deducibili nel limite del 10% del reddito complessivo dichiarato.

Vediamo dove indicare tali spese.

730/2025: spese adozioni a distanza quando sono detraibili

Nel Quadro E alla Sezione I – (righi da E1 a E14) è possibile indicare le spese per le quali spetta la detrazione d’imposta

- del 19 per cento (per esempio spese sanitarie)

- o del 26 per cento o del 30 per cento (erogazioni liberali alle ONLUS o alle APS)

- o del 35 per cento (erogazioni liberali alle OV)

- o del 90 per cento (premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del sismabonus al 110 per cento ad un’impresa di assicurazione).

In particolare, nei righi da E8 a E10 Altre spese: indicare le spese desumibili dalla sezione “Oneri detraibili” le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento.

-

Ires al 20% per le imprese che investono in beni tecnologici

La Legge di Bilancio 2025 ha previsto novità sull'ires.

In particolare, una norma agevolativa, prevede per le imprese che investono in beni strumentali tecnologicamente avanzati una aliquota ires ridotta.

L'aliquota Ires è ordinaziarmente al 24% ma con la disposizione introdotta dal 1° gennaio si riconosce per il solo periodo d’imposta 2025, a determinati soggetti passivi IRES, al ricorrere di talune condizioni, l’aliquota agevolata del 20 per cento in luogo di quella ordinaria. Si prevedono, altresì, specifici casi di decadenza, nonché di esclusione, da tale agevolazione.

L'8 agosto 2025 è stato pubblicato il decreto attuativo del MEF, clicca qui per scaricare il testo del decreto.

Per approfondire leggi anche IRES premiale: regole, condizioni e cause di decadenza.

Ires al 20% per le imprese che investono in beni tecnologici

Nelle more dell’attuazione dei principi e dei criteri direttivi previsti dall’articolo 6, comma 1, lettera a) della legge n. 111 del 2023 in materia di revisione del sistema di imposizione sui redditi delle società e degli enti (riduzione dell'aliquota IRES nel caso in cui sia impiegata in investimenti, con particolare riferimento a quelli qualificati, o anche in nuove assunzioni ovvero in schemi stabili di partecipazione dei dipendenti agli utili) la riduzione dell’aliquota IRES dal 24 per cento al 20 per cento, per il solo periodo d’imposta 2025, per le società e gli enti che hanno per oggetto esclusivo o principale l'esercizio di attività commerciali o non residenti nel territorio dello Stato, assoggettate all’IRES qualora ricorrano cumulativamente le seguenti condizioni:

- a) accantonamento ad apposita riserva di una quota minima pari all’80 per cento degli utili dell’esercizio in corso al 31 dicembre 2024;

- b) destinazione di una quota pari ad almeno il 30 per cento di tali utili accantonati e, comunque, non inferiore al 24 per cento degli utili dell’esercizio in corso al 31 dicembre 2023 (di ammontare non inferiore, in ogni caso, a 20 mila euro), a investimenti nell’acquisto, anche mediante contratti di locazione finanziaria, di beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato, indicati negli allegati A e B alla legge n. 232 del 2016 (investimenti beni strumentali Transizione 4.0) e nell’articolo 38 del decreto-legge n. 19 del 2024 (investimenti beni strumentali Transizione 5.0), che siano effettuati tra la data di entrata in vigore della presente legge e la scadenza del termine per la presentazione della dichiarazione dei redditi relativa al periodo di imposta successivo a quello in corso al 31 dicembre 2024;

- c) nel periodo d'imposta successivo a quello in corso al 31 dicembre 2024:

- il numero di unità lavorative per anno (ULA) non sia diminuito rispetto alla media del triennio precedente;

- siano effettuate nuove assunzioni di lavoratori dipendenti con contratto di lavoro a tempo indeterminato in misura tale da garantire un incremento occupazionale di almeno l’1 per cento del numero di lavoratori dipendenti a tempo indeterminato mediamente occupato nel periodo d’imposta precedente (ovvero quello in corso al 31 dicembre 2024) e, comunque, in misura non inferiore a una nuova assunzione

- d) l’impresa non abbia fatto ricorso all’istituto della cassa integrazione guadagni nell’esercizio in corso al 31 dicembre 2024 o in quello successivo, ad eccezione del caso in cui l’integrazione salariale ordinaria sia stata corrisposta in presenza di situazioni aziendali dovute a eventi transitori e non imputabili all’impresa o ai dipendenti, incluse le intemperie stagionali.

Vengono individuati i casi di decadenza dall’agevolazione:

- a) distribuzione della predetta quota di utile accantonata entro il secondo esercizio successivo a quello in corso al 31 dicembre 2024;

- b) dismissione, cessione a terzi, destinazione a finalità estranee all’esercizio dell'impresa ovvero destinazione stabilmente a strutture produttive localizzate all’estero, anche se appartenenti allo stesso soggetto, dei beni oggetto di investimento sopra menzionati entro il quinto periodo d’imposta successivo a quello nel quale è stato realizzato l’investimento.

Si prevede l’esclusione dal presente beneficio delle società e degli enti in liquidazione ordinaria, assoggettati a procedure concorsuali di natura liquidatoria, nel periodo d’imposta successivo a quello in corso al 31 dicembre 2024 o che determinano il proprio reddito imponibile, anche parzialmente, sulla base di regimi forfetari.

Inoltre, si provvede a disciplinare una serie di casi specifici:

- qualora le società e gli enti sopra menzionati partecipino al consolidato nazionale o mondiale, l’importo su cui spetta l’aliquota del 20 per cento è utilizzato dalla società o ente controllante, ai fini della liquidazione dell’imposta dovuta, fino a concorrenza del reddito eccedente le perdite computate in diminuzione;

- in caso di opzione per il regime di trasparenza fiscale, l’importo su cui spetta la predetta aliquota è attribuito a ciascun socio in misura proporzionale alla sua quota di partecipazione agli utili;

- gli enti non commerciali e gli altri soggetti indicati all’articolo 73, comma 1, lettera c), del TUIR possono fruire dell’agevolazione limitatamente all’IRES riferibile al reddito di impresa.

Viene disposto, altresì, che, ai fini della determinazione dell’acconto dovuto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2025, si assume, quale imposta del periodo precedente, quella determinata non applicando le presenti disposizioni.

Infine, si demanda ad apposito decreto del Ministro dell’economia e delle finanze l’attuazione delle disposizioni in esame.

-

Diritti edificatori: il trasferimento con registro al 3%

La Circolare n 2/2025 tra gli altri chiarimenti evidenzia che dal 2025 ai contratti che trasferiscono diritti edificatori comunque denominati si applica l’imposta di registro proporzionale al 3 per cento, mentre l’imposta ipotecaria è versata nella misura fissa di 200 euro.

Vediamo gli approfondimenti della circolare in oggetto.

Diritti edificatori: trasferimento con registro al 3% le novità

La Circolare n 2/2025 evidenzia innanzitutto l’articolo 2, comma 1, lettera ff), Dlgs n. 139/2024 che ha modificato l’articolo 9 della Tariffa, parte I, allegata al Dpr n. 131/1986 (Tur).

I contratti che trasferiscono diritti edificatori comunque denominati sono inseriti nella categoria degli atti aventi per oggetto prestazioni a contenuto patrimoniale non altrove indicati, in adesione all’orientamento espresso dalle Sezioni unite della Corte di Cassazione con la sentenza n. 16080/2021.

La pronuncia aveva stabilito che l’atto di cessione di cubatura è “immediatamente traslativo di un diritto edificatorio di natura non reale a contenuto patrimoniale; non richiedente la forma scritta ad substantiam ex art. 1350 c.c.; trascrivibile ex art. 2643 c.c., n. 2 bis; assoggettabile ad imposta proporzionale di registro come atto diverso avente ad oggetto prestazione a contenuto patrimoniale ex art. 9 Tariffa Parte Prima allegata al D.P.R. n. 131 del 1986 (…)”.

L’atto di cessione di cubatura è definito dalla Corte di legittimità come il contratto con il quale il proprietario di un fondo distacca in tutto o in parte la facoltà inerente al suo diritto dominicale di costruire nei limiti della cubatura assentita dal piano regolatore e, formandone un diritto a sé stante, lo trasferisce a titolo oneroso al proprietario di altro fondo urbanisticamente omogeneo.

Dal 2025 ai contratti che trasferiscono diritti edificatori comunque denominati si applica l’imposta di registro proporzionale con l’aliquota del 3 per cento.

In coerenza con le modifiche apportate al Tur, l’articolo 3 del Dlgs n. 139/2024 interviene altresì sul testo unico delle disposizioni concernenti le imposte ipotecaria e catastale inserendo i contratti che trasferiscono diritti edificatori all’articolo 4 della Tariffa allegata al citato testo unico.

Vista la qualificazione di tali contratti quali atti traslativi di un diritto di natura non reale a contenuto patrimoniale per tali contratti trova applicazione l’imposta ipotecaria nella misura fissa di 200 euro, da corrispondersi ai sensi del secondo periodo del comma 1 dell’articolo 12 del Dlgs n. 347/1990 (Tuic).

Come già chiarito dalle Entrate l'atto di cessione di cubatura deve ricondursi alla disposizione di carattere residuale contenuta nel comma 1 dell’articolo 3 del Dpr n. 633/1972 e, pertanto, ai fini Iva, costituiscono prestazioni di servizi (in particolare, rientrano tra le prestazioni verso corrispettivo dipendenti da obbligazioni di fare, di non fare e di permettere quale ne sia la fonte).

In attuazione del principio di alternatività Iva – registro (disciplinato dall’articolo 40 del Tur), l’atto di cessione di cessione di cubatura soggetto a IVA sconta l'imposta fissa di 200 euro.

-

Polizza rischi catastrofali: possibili anticipi fino al 30% dei danni

E' in vigore dal 2 aprile la Legge Quadro n 40/2025 in materia di ricostruzione post-calamita' che all'art 23 reca novità per le imprese che stipulano la polizza catastrofale recentemente prorogata.

Leggi anche Polizza catastrofale imprese: tutte le regole.

Di fatto il nuovo adempimento è stato prorogato per le PMI e per le medie imprese mentre è in vigore per le grandi imprese che hanno ancora tre mesi per mettersi in regola senza sanzioni.

Relativamente alla legge quadro si prevede una procedura automatica di liquidazione del danno, in via anticipata, che le imprese assicurate possono chiedere a certe condizioni alle Assicurazioni.

Vediamo i dettagli dalla norma già in vigore.

Polizza rischi catastrofali: possibili anticipi fino al 30% dei danni

In dettaglio l'art 23 della legge quadro n 40/2025 contiene la procedura di liquidazione anticipata parziale del danno

Il soggetto che ha stipulato una polizza assicurativa per la copertura dei danni a beni, mobili e immobili, strumentali all'esercizio dell'attività di impresa, derivanti dagli eventi, situati nei territori per i quali è stato dichiarato lo stato di ricostruzione di rilievo nazionale, può chiedere l'immediata liquidazione, nel limite del 30 per cento del suo ammontare, del danno complessivamente indennizzabile ai sensi del contratto di assicurazione stipulato, come stimato da perizia asseverata da un tecnico abilitato.La richiesta è inviata all'impresa assicurativa, all'indirizzo contrattualmente indicato, nel termine di novanta giorni dall'evento, anche in deroga ai termini previsti dal contratto di assicurazione.

L'impresa assicurativa, entro quindici giorni dalla ricezione della richiesta, effettua un sopralluogo al fine di verificare lo stato dei luoghi e le effettive condizioni dei beni strumentali nonche' la riconducibilita' causale diretta dei danni esistenti agli eventi calamitosi.

Entro cinque giorni dal sopralluogo, se non sorgono contestazioni sul danno e sulla sua riconducibilità causale agli eventi nei territori per i quali e' stato dichiarato lo stato di ricostruzione di rilievo nazionale, l'impresa assicurativa liquida all'avente diritto un importo pari al 30 per cento del danno indennizzabile ai sensi del contratto di assicurazione. Se il sopralluogo non è effettuato nel termine stabilit, l'impresa assicurativa provvede alla liquidazione entro venti giorni dalla data di ricezione della richiesta.Sono fatte salve le causedi nullità annullabilità e risoluzione del contratto.

La procedura non può essere esclusa per volontà delle parti e l'impresa assicurativa non può porre eccezioni allo scopo di ritardare o evitare la prestazione.

Il procedimento previsto non pregiudica, successivamente al versamento della somma lo svolgimento delle procedure di verifica e liquidazione del danno previste dal contratto di assicurazione.

Le disposizioni del presente articolo si applicano ai contratti assicurativi per la copertura dei danni a beni, mobili e immobili, strumentali all'esercizio dell'attivita' di impresa derivanti dagli eventi calamitosi situati nei territori per i quali è stato dichiarato lo stato di ricostruzione di rilievo nazionale, stipulati in data successiva alla data di entrata in vigore della presente legge e ai contratti assicurativi stipulati in data anteriore per i quali, alla medesima data, non sono decorsi i termini contrattuali per l'invio della denuncia di sinistro. -

Criptovalute: nel 2024 la plusvalenza di 2 mila euro è franchigia (non soglia)

Il 2023 è stato il primo di applicazione della normativa italiana sulle cripto-attività, termine generico utilizzato per indicare gli asset legati alla blockchain, come le criptovalute.

La normativa fiscale si basa sull’articolo 67 comma 1 lettera c-sexies del TUIR, il quale qualifica come redditi diversi, sottoposti a imposta sostitutiva del 26%, “le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate, non inferiori complessivamente a 2.000 euro nel periodo d'imposta”.

Sul tema è intervenuta l’Agenzia delle Entrate con la circolare 30/E del 27 ottobre 2023, con la quale, a pagina 47 aveva precisato che “la disposizione prevede una soglia (franchigia) minima pari a euro 2.000, da calcolare complessivamente nel medesimo periodo d’imposta”.

La precisazione fornita dall’Agenzia, con l’utilizzo contemporaneo di entrambe le espressioni, soglia e franchigia, aveva creato qualche dubbio interpretativo.

La differenza non è di poco conto; infatti, se tale somma costituisce franchigia, sono assoggettate a imposta sostituta solo le eccedenze di plusvalenze che superano la somma di 2 mila euro; diversamente, se tale somma costituisce soglia, nel momento in cui è superata tutte le plusvalenze divengono reddito imponibile.

Va però precisato che la questione interpretativa si pone solo per gli anni fiscali 2023 e 2024, in quanto, con decorrenza dal giorno 1 gennaio 2025, la Legge di bilancio per l’anno 2025 (la Legge 207/2024) ai commi da 23 a 25 ha previsto l’eliminazione della suddetta soglia di non imponibilità (oltre all’innalzamento dell’aliquota dell’imposta sostitutiva dal 26% al 33% a partire dal 2026).

Cosa è successo nel 2023

L’anno scorso, con la pubblicazione del modello Redditi PF 2024, l’Agenzia delle Entrate aveva assunto una più chiara posizione sul tema attraverso le istruzioni del quadro RT, il quadro della dichiarazione annuale dei redditi delle persone fisiche dedicato ai redditi di natura finanziaria sottoposti a imposta sostitutiva.

Le istruzioni della colonna 2 del rigo RT33, a cui è demandata la dichiarazione del totale delle plusvalenze imponibili derivanti da cripto-attività, precisava che l’importo imponibile da dichiarare sul rigo doveva “essere non inferiore a 2.000 euro”.

In aggiunta il software messo a disposizione dall’Agenzia per la compilazione del modello Redditi PF 2024, nel momento in cui sulla colonna 2 del rigo RT33 veniva esposta una cifra superiore a 2 mila euro, automaticamente calcolava l’imposta sostitutiva applicando l’aliquota del 26% all’intera somma, senza alcuna franchigia.

Per un approfondimento sulla questione è possibile leggere l’articolo “Criptovalute: la plusvalenza di 2 mila euro è soglia, non franchigia”.

In conseguenza di tutto ciò, l’anno scorso, in sede di dichiarazione annuale, sembrava chiarito che la somma di 2 mila euro costituisse una soglia superata la quale tutte le plusvalenze realizzate divenivano imponibili.

Le novità del modello Redditi PF 2025

Le istruzioni del modello Redditi PF 2025 registrano un sorprendete cambio di posizione da parte dell’Agenzia delle Entrate.

A pagina 38 delle istruzioni, infatti, riguardo la sezione V-A del quadro RT, quella parte della dichiarazione annuale dedicata alle “Plusvalenze derivanti dalla cessione di cripto-attività 26%” è infatti precisato che la “sezione deve essere compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta, di cui all’articolo 67, comma 1, lett. c-sexies), del TUIR, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Quindi, l’Agenzia delle Entrate utilizza l’espressione “soglia” per descrivere una franchigia; in ogni caso risulta ormai chiarito che, almeno per l’anno 2025, la somma di 2 mila euro dovrebbe costituire appunto una franchigia: per cui divengono plusvalenze imponibili solo quella parte che eccede il suddetto limite.

Anche se l’interpretazione non sembra in linea con il tenore letterale della norma, è comunque coerente con quanto già precisato nel 2023 sulla Circolare 30/E; tuttavia, ciò che più sorprende è il cambio di interpretazione tra l’anno 2023 e il 2024, considerando che per questi due anni la normativa non ha subito alcuna modifica.