-

Vendite continue su Ebay: è reddito d’impresa

La sentenza numero 7552 della Corte di Cassazione, pubblicata il 21 marzo 2025, prende in esame il caso di un privato, non titolare di partita IVA, che effettua un elevato numero di vendite attraverso il portale Ebay nell’arco di diversi anni.

L'accertamento fiscale era “fondato su una presunzione legale di redditività delle movimentazioni bancarie accertate e non giustificate dal contribuente”; il fatto che questi avesse effettuato un significativo numero di vendite, nell’arco di un periodo lungo diversi anni, secondo l’Agenzia delle Entrate era condizione sufficiente per contestare a la produzione di redditi d’impresa e, in base a ciò, ricostruire l’imponibile proprio in base alle movimentazioni bancarie.

Secondo il contribuente, nella situazione in esame, non essendo presente un’attività economica organizzata non si sarebbe potuto contestare la produzione di reddito di d’impresa, ma solo di redditi diversi; posizione che è stata censurata dalla Corte di Cassazione in quanto, secondo questa, l’abitualità e la continuità intrinseche nel fatto di aver effettuato un elevato numero di vendite on line per diversi anni sono requisiti sufficienti per configurare la produzione di redditi d’impresa, a nulla rilevando in questo senso la mancanza di una struttura organizzativa e, a ben vedere, neanche l’importo totale delle vendite.

Infatti la contestazione di produzione di redditi d’impresa si è basata sull’effettuazione di un elevato numero di vendite, requisito sufficiente a configurare abitualità e prevalenza, a prescindere dall’importo totale delle vendite effettuate; quest’ultimo elemento è di certo importante per la quantizzazione della richiesta economica in sede di contenzioso, ma non costituisce una variabile utile a distinguere i redditi d’impresa dai redditi diversi, come è noto.

Il fondamento del diritto

Il motivo per cui la Corte di Cassazione ha considerato redditi di impresa gli introiti del contribuente in questa situazione è che l’elevato numero di vendite, effettuate per un periodo lungo diversi anni, configura una situazione di abitualità dell’attività svolta, e “l'esercizio delle attività di cui all'articolo 2195 del Codice civile, se abituale, determina sempre la sussistenza di un' impresa commerciale, indipendentemente dall'assetto organizzativo scelto”.

Quindi il punto è la qualificazione del venditore come imprenditore.

L’oggetto del contendere si basa sul fatto che “l'articolo 2082 Codice civile considera imprenditore chi svolge un'attività economica organizzata in modo professionale, mentre l'articolo 55 TUIR non richiede il requisito dell'organizzazione, ma la mera professione abituale delle attività di cui all'articolo 2195 Codice civile, anche non svolta in modo esclusivo”.

Tuttavia è consolidata la giurisprudenza nel constatare che normativa civilistica e quella fiscale divergano nell’identificazione dell’imprenditore, essendo richiesta dalla prima una “organizzazione” che non è invece richiesta dalla seconda.

Infatti, dal punto di vista tributario, è imprenditore colui che effettua una attività commerciale per “professione abituale”, anche senza esclusività della stessa, e a prescinde da una eventuale organizzazione d’impresa.

Motivo per cui, un contribuente che effettua una pluralità di vendite tramite un marketplace, anche se svolge altra attività lavorativa, situazione questa che non presenta i requisiti né dell’organizzazione né della prevalenza, produce comunque redditi d’impresa in base al principio dell’abitualità.

Il problema dell’autofattura

Nella situazione esaminata, una volta contestata al contribuente la produzione di reddito d’impresa, sorge, di conseguenza, un problema in relazione agli acquisti.

Infatti, in questa situazione, con il reddito d’impresa che viene ricostruito in base alle movimentazioni bancarie, quelle in uscita sono considerate acquisti di merce destinata alla rivendita, ma irregolari, in quanto non supportati da fattura.

Torna applicabile allora l’articolo 6 comma 8 del Decreto Legislativo 471/1997, il quale prevede che, nel momento in cui un soggetto esercente attività d’impresa fa un acquisto, ma il cessionario non rilascia la fattura, questi deve provvedere all’emissione di un’autofattura, che, nella situazione in esame, non era stata prodotta dal contribuente.

Dal punto di vista sostanziale, la questione più importante, in termini di contenzioso, è sapere quali sanzioni sono applicabili al contribuente in questa situazione di mancata autofatturazione: secondo la Corte di Cassazione “sul tema dell'erronea applicazione dell'IVA ai prelievi accertati, i quali, quando hanno natura di acquisti effettuati dal cessionario senza ricevere la fattura dal venditore e senza regolarizzarli, sono rimproverabili soltanto con la sanzione di cui all'articolo 6, comma 8 del Decreto Legislativo numero 471/1997”, in quanto è un principio giurisprudenziale, al quale si deve dare continuità quello secondo cui “in tema di IVA, a seguito dell'entrata in vigore dell'articolo 6, comma 8, del Decreto Legislativo numero 471 del 1997, che ha sostituito l'articolo 41, comma 6, del DPR numero 633 del 1972 , il cessionario che non abbia ottemperato all'obbligo di autofatturazione, non è tenuto, anche per le infrazioni commesse nel vigore della previgente disciplina, al pagamento dell' imposta"”.

Va comunque precisato che l’articolo 6 comma 8 del Decreto Legislativo 471/1997 prescrive che “il cessionario o il committente che, nell'esercizio di imprese, arti o professioni, abbia acquistato beni o servizi senza che sia stata emessa fattura nei termini di legge o con emissione di fattura irregolare da parte dell'altro contraente, è punito, salva la responsabilità del cedente o del commissionario, con sanzione amministrativa pari al cento per cento dell'imposta, con un minimo di euro 250, sempreché non provveda a regolarizzare l'operazione”.

-

Bollo auto accertato: pagamento con F24, tutte le regole

Con Decreto MEF del 13 febbraio pubblicato in GU n 46/2025 si prevede l'estensione delle modalità di versamento unitario per il pagamento della tassa automobilistica erariale dovuta a seguito di atto di accertamento emesso dall'Agenzia delle entrate.

In particolare, per il pagamento della tassa automobilistica erariale, nonché dei relativi interessi e sanzioni, dovuti a seguito dell'atto di accertamento emesso dall'Agenzia delle entrate, si applicano le modalità di versamento unitario delle imposte, dei contributi dovuti all'INPS e delle altre somme a favore dello Stato, prevista all'art. 17 del decreto legislativo 9 luglio 1997, n. 241.

Con il Provvedimento n 153492 del 27 marzo si da attuazione a quanto previsto dallo stesso decreto prevedendo che in un’ottica di razionalizzazione delle modalità di pagamento, il modello F24 garantisce maggiore efficienza e rappresenta un ulteriore progresso verso la semplificazione degli adempimenti fiscali dei contribuenti, che già utilizzano il modello F24 per il pagamento di numerosi tributi.Pertanto, con il presente provvedimento l’utilizzo del modello F24, nel caso di specie il modello F24 ELIDE, viene esteso anche alle somme dovute in relazione alla tassa automobilistica erariale a seguito dell’atto di accertamento emesso

dall’Agenzia delle entrate.

Per gli atti emessi dagli uffici dell’Agenzia delle entrate di cui al presente provvedimento, i pagamenti sono effettuati esclusivamente con il tipo di modello di pagamento e con i codici indicati negli atti stessiRelativamente a tale novità va precisato che la novità riguarda i proprietari di veicoli con residenza anagrafica nelle Regioni:

- Friuli

- Sardegna

che diversamente dagli altri, hanno la gestione della tassa automobilistica noto come bollo auto (di cui all'art 5 del DL 953/82) da parte delle Entrate e non dalle Regioni.

Bollo auto accertato: pagamento con F24, tutte le regole

Con la Risoluzione n 21 del 28 marzo 2025 le Entrate Istituscono i codici tributo per il versamento, tramite il modello “F24 Versamenti con elementi identificativi” (F24 ELIDE), della tassa automobilistica erariale, nonché dei relativi interessi e sanzioni, dovuti a seguito dell’atto di accertamento emesso dall’Agenzia delle entrate.

Per consentire il versamento, tramite il modello di versamento “F24 Versamenti con elementi identificativi” (F24 ELIDE), delle somme dovute a seguito delle attività di accertamento della tassa automobilistica erariale, si istituiscono i seguenti codici tributo:

- “A503” denominato “Tassa automobilistica erariale – Atto di accertamento”;

- “A504” denominato “Tassa automobilistica erariale – Sanzione – Atto di accertamento”;

- “A505” denominato “Tassa automobilistica erariale – Interessi – Atto di accertamento”

-

Testo unico versamenti e riscossione: cosa contiene

Pubblicato in GU n 71 il Dlgs n 33/2025 con il Testo Unico sui versmenti e la riscossione. Ricordiamo che la prima approvazione del testo è avvenuta nel 2024 durante il CdM n 95.

In quella sede il Vice Ministro Leo esrpiemva soddisfazione dichiarando che: "Si tratta del quarto testo unico approvato dal Governo Meloni, a dimostrazione del nostro impegno costante per semplificare e razionalizzare le attuali norme in materia tributaria.

Il provvedimento, in attuazione dell’art. 21, comma 1, della Legge n. 111/2023, intende razionalizzare e accorpare le norme previgenti in materia di versamenti fiscali e riscossione, superando la frammentarietà del quadro normativo preesistente e armonizzando le disposizioni legislative di riferimento.

Testo Unico Versamenti e Riscossione: cosa contiene

Il Testo Unico sui versamenti e riscossione è suddiviso nei seguenti titoli:

- TITOLO I: Disposizioni in materia di riscossione spontanea

- TITOLO II: Riscossione delle imposte sul reddito

- TITOLO III: Rimborsi

- TITOLO IV: Riscossione mediante ruoli

- TITOLO V: Disposizioni generali sulla riscossione coattiva

- TITOLO VI: Disposizioni sulla riscossione coattiva a mezzo ruolo

- TITOLO VII: Estensione delle disposizioni sulla riscossione mediante ruolo

- TITOLO VIII: Mutua assistenza per il recupero dei crediti

- TITOLO IX: Disposizioni transitorie e finali

- TITOLO X: Norme di coordinamento con altre disposizioni

- TITOLO XI: Disposizioni speciali in materia di riscossione per gli enti locali

- TITOLO XII: Sanzioni e procedure particolari

- TITOLO XIII: Disposizioni finali e di coordinamento.

Il Testo Unico riporta:

- la disciplina dei versamenti diretti, e relativi rimborsi;

- la disciplina della riscossione mediante ruoli e coattiva;

- le disposizioni concernenti il funzionamento del servizio nazionale della riscossione;

- le disposizioni che estendono la disciplina della riscossione mediante ruolo alle diverse entrate dello Stato, anche non tributarie;

- la disciplina di recepimento della direttiva 2010/24/UE, in materia di mutua assistenza tra gli Stati membri dell’Unione Europea ai fini della riscossione dei crediti erariali;

- le disposizioni transitorie e finali, nell’ambito delle quali sono individuate quelle oggetto di abrogazione, nonché di coordinamento.

Vi sono, inoltre, tre allegati, che riguardano l’individuazione delle forme societarie dei soggetti residenti in UE e delle imposte sui redditi applicate negli Stati membri UE, ai fini dell’applicazione dell’esenzione dalle imposte sugli interessi; i canoni pagati a società non residenti o con stabile organizzazione in altro Stato membro; l’elencazione delle disposizioni di interpretazione autentica ricondotte all’interno del testo unico.

Si segnala sinteticamente che nel nuovo testo unico, vi è anche l'importante nuovo meccanismo scattato dal 2025 che consente di allungare i piani di dilazione arrivando in determinati casi fino a 120 rate, in particolare l'art 105 rubricato Dilazione del pagamento delle somme iscritte a ruolo

Dilazione del pagamento delle somme iscritte a ruolo

L'art 105 del nuovo Testo Unico prevede che: su semplice richiesta del contribuente che dichiara di versare in temporanea situazione di obiettiva difficoltà economico-finanziaria, l’Agenzia delle entrate-Riscossione concede la ripartizione del pagamento delle somme iscritte a ruolo, di importo inferiore o pari a 120.000 euro, comprese in ciascuna richiesta di dilazione, fino a un massimo di:

- a) ottantaquattro rate mensili, per le richieste presentate negli anni 2025 e 2026;

- b) novantasei rate mensili, per le richieste presentate negli anni 2027 e 2028;

- c) centootto rate mensili, per le richieste presentate a decorrere dal 1° gennaio 2029.

Su richiesta del contribuente che documenta la temporanea situazione di obiettiva difficoltà economico-finanziaria, l’Agenzia delle entrate-Riscossione concede la ripartizione del pagamento delle somme iscritte a ruolo, comprese in ciascuna richiesta di dilazione:

- a) per le somme di importo superiore a 120.000 euro, fino a un massimo di centoventi rate mensili, indipendentemente dalla data di presentazione della richiesta;

- b) per le somme di importo fino a 120.000 euro:

- 1) da ottantacinque a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2025 e 2026;

- 2) da novantasette a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2027 e 2028;

- 3) da centonove a un massimo di centoventi rate mensili, per le richieste presentate a decorrere dal 1° gennaio 2029.

Ai fini di cui al comma 2, la valutazione della sussistenza della temporanea situazione di obiettiva difficoltà, documentata dal contribuente, è effettuata avendo riguardo:

- a) per le persone fisiche e i titolari di ditte individuali in regimi fiscali semplificati, all’Indicatore della situazione economica equivalente (I.S.E.E.) del nucleo familiare del debitore e all’entità del debito da rateizzare e di quello residuo eventualmente già in rateazione;

- b) per i soggetti diversi da quelli di cui alla lettera a), all’indice di liquidità e al rapporto tra il debito da rateizzare e quello residuo eventualmente già in rateazione e il valore della produzione.

Con decreto del Ministro dell’economia e delle finanze sono stabilite le modalità di applicazione e documentazione dei parametri di cui al comma 3 e sono altresì individuati:

- a) particolari eventi al ricorrere dei quali la temporanea situazione di obiettiva difficoltà è considerata in ogni caso sussistente; b) specifichemodalità di valutazione della sussistenza della temporanea situazione di obiettiva difficoltà per i soggetti di cui al comma 3, lettera b), ai quali non è possibile applicare i parametri di cui alla stessa lettera b).

In caso di comprovato peggioramento della situazione di cui ai commi 1 e 2, la dilazione concessa può essere prorogata una sola volta, per il numero massimo di rate ivi previsto, a condizione che non sia intervenuta decadenza.

Il debitore può chiedere che il piano di rateazione di cui ai commi 1, 2 e 5 preveda, in luogo di rate costanti, rate variabili di importo crescente per ciascun anno.

A seguito della presentazione della richiesta di cui ai commi 1 e 2 e fino alla data dell’eventuale rigetto della stessa richiesta ovvero dell’eventuale decadenza dalla dilazione ai sensi del comma 10:

- a) sono sospesi i termini di prescrizione e decadenza;

- b) non possono essere iscritti nuovi fermi amministrativi e ipoteche, fatti salvi quelli già iscritti alla data di presentazione;

- c) non possono essere avviate nuove procedure esecutive.

Non può in nessun caso essere concessa la dilazione delle somme oggetto di verifica effettuata, ai sensi dell’articolo 144, in qualunque momento antecedente alla data di accoglimento della richiesta di cui ai commi 1 e 2.

Il pagamento della prima rata determina l’estinzione delle procedure esecutive precedentemente avviate, a condizione che non si sia ancora tenuto l’incanto con esito positivo o non sia stata presentata istanza di assegnazione, ovvero il terzo non abbia reso dichiarazione positiva o non sia stato già emesso provvedimento di assegnazione dei crediti pignorati.

In caso di mancato pagamento, nel corso del periodo di rateazione, di otto rate, anche non consecutive:

- a) il debitore decade automaticamente dal beneficio della rateazione;

- b) l’intero importo iscritto a ruolo ancora dovuto è immediatamente e automaticamente riscuotibile in unica soluzione;

- c) il carico non può essere nuovamente rateizzato.

In caso di provvedimento amministrativo o giudiziale di sospensione totale o parziale della riscossione, emesso in relazione alle somme che costituiscono oggetto della dilazione, il debitore è autorizzato a non versare, limitatamente alle stesse, le successive rate del piano concesso. Allo scadere della sospensione, il debitore può richiedere il pagamento dilazionato del debito residuo, comprensivo degli interessi fissati dalla legge per il periodo di sospensione, nello stesso numero di rate non versate del piano originario, ovvero in altro numero, al massimo previsto dai commi 1 e 2, per ciascuna delle condizioni ivi previste.

La decadenza dal beneficio della rateazione di uno o più carichi non preclude al debitore la possibilità di ottenere, ai sensi delle disposizioni del presente articolo, la dilazione del pagamento di carichi diversi da quelli per i quali è intervenuta la decadenza.

Le rate mensili nelle quali il pagamento è stato dilazionato ai sensi del comma 1 scadono nel giorno di ciascun mese indicato nell’atto di accoglimento dell’istanza di dilazione e il relativo pagamento può essere effettuato anche mediante domiciliazione sul conto corrente indicato dal debitore.

Le disposizioni del presente articolo non si applicano alle risorse proprie tradizionali di cui all’articolo 2, paragrafo 1, lettera a), della decisione (UE, Euratom) 2020/2053 del Consiglio, del 14 dicembre 2020, salvo che nelle parti compatibili con quelle di cui al regolamento CEE 2913/1992 del Consiglio, del 12 ottobre 1992, che istituisce un codice doganale comunitario e di cui al regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell’Unione.

Alle richieste di rateazione presentate fino al 31 dicembre 2024 continuano ad applicarsi le disposizioni dell’articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, nella versione vigente alla data dell’8 agosto 2024.

Il Ministero dell’economia e delle finanze, anche avvalendosi dell’Agenzia delle entrate, effettua il monitoraggio degli effetti derivanti dalle disposizioni del presente articolo. In base alle risultanze di tale monitoraggio, il numero massimo di rate previsto dal comma 1, lettera c), potrà essere aumentato fino a centoventi, con apposita disposizione di legge, per le richieste di dilazione presentate a decorrere dal 1° gennaio 2031.

Restano ferme le disposizioni introdotte durante il periodo emergenziale di cui all’articolo 68, comma 2-ter, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, all’articolo 13-decies, commi 4, 5 e 5-bis, del decreto-legge 28 ottobre 2020, n. 137, convertito, con modificazioni, dalla legge 18 dicembre 2020, n. 176, e all’articolo 3, commi 2 e 3, del decreto-legge 21 ottobre 2021, n. 146, convertito, con modificazioni, dalla legge 17 dicembre 2021, n. 215 -

Concordato preventivo biennale: ravvedimento entro il 31 marzo

Entro il 31 marzo è possibile optare per il ravvedimento speciale per gli ISA.

Con il Provvedimento n 403886 del 4 novembre 2024 l'ADE ha pubblicato modalità e termini di comunicazione delle opzioni per l’applicazione dell’imposta sostitutiva per annualità ancora accertabili per i soggetti che aderiscono al concordato preventivo biennale.

Ricordiamo che l’articolo 2-quater del “decreto-legge”, consente ai soggetti che hanno applicato gli “ISA” e che aderiscono, entro il 31 ottobre 2024, al “CPB” di adottare il regime di “ravvedimento” disciplinato dallo stesso articolo 2-quater versando le imposte sostitutive sia delle imposte sui redditi e delle relative addizionali sia dell'imposta regionale sulle attività produttive.

A tal fine con il provvedimento del 4 novembre si prevede che i soggetti ISA che entro il 31 ottobre hanno aderito al Concordato preventivo biennale, entro il prossimo 31 marzo 2025 possono optare per l'istituto del ravvedimento speciale, vediamo come.

Concordato preventivo biennale: chi può optare per il ravvedimento

I contribuenti ISA aderenti al concordato preventivo biennale, possono esercitare entro il 31 marzo 2025 l’opzione del ravvedimento mediante la presentazione del modello F24 corrispondente al versamento della prima o unica rata delle imposte sostitutive, utilizzando i codici tributo appositamente istituiti con l’indicazione dell’annualità per la quale è esercitata l’opzione.

A tal proposito è stata pubblicata la Risoluzione n 50/2024 che ha istituito i codici tributo utili al pagamento, per i dettagli leggi: Codici tributo per il ravvedimento del CPB.

Il Provvedimento ADE del 4 novembre fissa termini e modalità di comunicazione delle opzioni relative all’applicazione del ravvedimento che si concretizza con il versamento di un’imposta sostitutiva delle imposte sui redditi, delle relative addizionali, e dell'imposta regionale sulle attività produttive.

Possono adottare il “ravvedimento” i soggetti che aderiscono, entro il 31 ottobre 2024, al “concordato”, di cui agli articoli da 10 a 22 del “decreto legislativo” e che nelle “annualità”:

- hanno applicato gli “ISA”;

- ovvero, hanno dichiarato una delle cause di esclusione dall’applicazione degli ISA correlata alla diffusione della pandemia da COVID-19, introdotta con i decreti attuativi dell’articolo 148 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77;

- ovvero, hanno dichiarato la sussistenza di una condizione di non normale svolgimento dell’attività di cui all’articolo 9-bis, comma 6, lettera a), del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96.

Per il calcolo della base imponibile dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali, e dell’imposta sostitutiva dell’imposta regionale sulle attività produttive, si tiene conto dei dati indicati nelle relative

dichiarazioni presentate, anche ai fini dell’applicazione degli ISA, alla data di entrata in vigore della legge di conversione del “decreto-legge”.

Attenzione al fatto che, nell’Allegato n. 1 al presente provvedimento sono riportati i riferimenti ai campi delle dichiarazioni fiscali rilevanti ai fini della determinazione delle imposte da versare per adottare il “ravvedimento”.

I soggetti che hanno conseguito, nell’annualità d'imposta interessata dal “ravvedimento”, sia reddito di impresa sia reddito di lavoro autonomo, possono adottare tale istituto solo se esercitano l’opzione per entrambe le categorie reddituali

CPB: modalità e termini della opzione del ravvedimento entro il 31.03.2025

Per l’adozione del “ravvedimento” l’opzione è esercitata, per ogni “annualità”, mediante presentazione del “modello F24” relativo al versamento della prima o unica rata delle imposte sostitutive con l’indicazione nel campo “Anno di riferimento” della relativa “annualità” indicando il numero complessivo delle rate, tramite i codici tributo appositamente istituiti con la “risoluzione”.

Il provvedimento specifica che per le società e associazioni di cui all’articolo 5 ovvero le società di cui agli articoli 115 e 116 del “Tuir” l’opzione è esercitata con la presentazione di tutti i “modelli F24” di versamento, relativi alla prima o unica rata:

- dell’imposta sostitutiva dell’imposta regionale sulle attività produttive da parte della società o associazione;

- delle imposte sostitutive delle imposte sui redditi e delle relative addizionali da parte dei soci o associati.

In caso di pagamento rateale, l’opzione, per ciascuna “annualità”, si perfeziona con il pagamento di tutte le rate.

Il pagamento tardivo di una delle rate, diverse dalla prima, entro il termine di pagamento della rata successiva non comporta la decadenza dal beneficio della rateazione.

Il “ravvedimento” non si perfeziona se il versamento, in unica soluzione o della prima rata delle imposte sostitutive, è successivo alla notifica di processi verbali di constatazione o schemi di atto di accertamento, di cui all’articolo 6-bis della legge 27 luglio 2000, n. 212, ovvero di atti di recupero di crediti inesistenti.

L’opzione deve essere esercitata con la presentazione del “modello F24” relativo al versamento in unica soluzione o della prima rata entro il 31 marzo 2025.

Allegati:

Il pagamento rateale è possibile in un massimo di ventiquattro rate mensili di pari importo maggiorate di interessi calcolati al tasso legale con decorrenza dal 31 marzo 2025. -

Fogli Mappe Catastali gratis online: l’Ade ufficializza

Con Provvedimento n 147576 del 25 marzo le Entrate dettano le regole per scaricare gratuitamente i fogli delle mappe catastali direttamente sul sito delle Entrate.

Fogli Mappe Catastali gratis online: sul sito Ade

Dal 1° gennaio 2025 è possibile, a titolo del tutto gratuito ed esclusivamente via web, fruire dei fogli della mappa catastale.

Il servizio gratuito è stato ufficializzato dal Provvedimento del 25 marzo con cui si dettano le regole per usufruire di questa opportuniutà.

Il presente provvedimento, in attuazione di quanto previsto dall’articolo 7, comma 3, del decreto legislativo 18 settembre 2024, n. 139, determina le modalità per rendere disponibili, a titolo gratuito e con modalità esclusivamente telematiche, i fogli di mappa catastale per l’intero territorio nazionale, ad eccezione dei territori nei quali il catasto è gestito per delega dello Stato dalle Province Autonome di Trento e di Bolzano

Si dispone che i fogli di mappa sono resi disponibili, gratuitamente ed in modalità telematica, mediante l’accesso all’area riservata dell’Agenzia delle entrate ovvero, nei casi previsti, attraverso SMIDT e Portale per i Comuni.

Inoltre si recano le disposizioni transitorie per consentire, nelle more del completamento della trasposizione digitale dell’archivio cartografico catastale – in particolare di quello raffigurante stadi storici della mappa catastale, a partire dagli

esemplari originali unici risalenti alla fase di formazione del catasto – e dell’implementazione dei pertinenti servizi telematici per la generalità dell’utenza, la fruibilità dei fogli di mappa non disponibili telematicamente, mediante consultazione puntuale – quale atto del catasto dei terreni, ai sensi dell’art.1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 650 – eseguita presso gli Uffici dell’Agenzia delle entrate, con o senza rilascio di stampa o in formato digitale.Attenzione al fatto che, come precisato anche dalla Rivista Fiscoggi delle Entrate, la nuova opportunità interessa non solo l’utenza istituzionale e quella dei tecnici professionisti, ma anche i privati cittadini accedendo a un patrimonio cartografico di carte catastali ufficiali dello Stato, rappresentate in circa 300mila file vettoriali e georiferite sul Sistema di riferimento geodetico nazionale, a rappresentazione di un territorio nazionale costituito da oltre 86 milioni di particelle catastali.

-

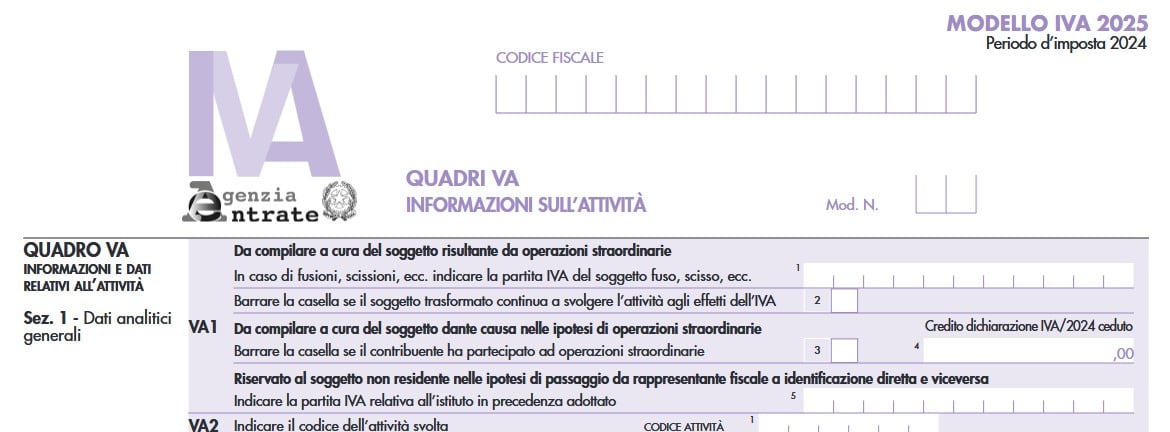

IVA 2025: il quadro VA e i nuovi codici ATECO

Entro il 30 aprile prossimo occorre inviare il Modello IVA 2025 seguendo le regole pubblicate dall'Agenzia delle Entrate con il Provvedimento n 9491 del 15 gennaio

In dettaglio l'Agenzia ha pubblicato:

- il Modello IVA 2025 e le relative istruzione per adempiere.

Tra le novità di quest'anno c'è il recepiemtno nel quadro VA della novità dei codici Ateco 2025 in vigore dal 1° gennaio e operativi dal 1° aprile. Vediamo le istruzioni.

IVA 2025: il quadro VA e i nuovi codici ATECO

Il quadro VA del Modello IVA 2025 è suddiviso in due sezioni:

- 1) Dati analitici generali;

- 2) Dati riepilogativi relativi a tutte le attività.

La prima sezione contiene alcuni dati analitici riguardanti l’attività o le attività gestite con autonoma contabilità ai sensi

dell’art. 36 (cfr. paragrafo 3.2), mentre la seconda ha carattere riepilogativo di tutte le attività svolte da ogni soggetto.

Nel caso più frequente di contribuente che eserciti un’unica attività, e in assenza di trasformazioni sostanziali soggettive,

le due sezioni devono essere compilate sull’unico modulo.

Se il contribuente, invece, esercita più attività con contabilità separate ai sensi dell’art. 36 oppure se nell’anno d’imposta sono avvenute fusioni, scissioni o altre operazioni straordinarie ovvero trasformazioni sostanziali soggettive (successione ereditaria, conferimento d’azienda, ecc.), devono essere presentati tanti moduli e compilate tante sezioni 1 quante sono le attività separate ovvero i soggetti partecipanti alla fusione, scissione, ecc., mentre la sezione 2 deve essere compilata una sola volta per ciascun soggetto indicandovi il riepilogo dei dati.

Attenzione al fatto che in caso di compilazione di più moduli, questi devono essere numerati in ordine progressivo, compilando gli appositi campi posti in alto a destra.

Dal 1° gennaio sono entrati in vigore i nuovi codici Ateco 2025 e in ragione di questo, nel Modello IVA nel rigo VA2 deve essere indicato il codice attività desunto dalla tabella di classificazione delle attività economiche vigente al momento di presentazione della dichiarazione.

In caso di esercizio di più attività tenute con contabilità unificata, nell’unico modulo, deve essere indicato il codice relativo all’attività prevalente con riferimento al volume d’affari realizzato nell’anno d’imposta.

In proposito, le Entrate con una FAQ del 5 marzo hanno evidenziato che per le dichiarazioni IVA 2025 che saranno presentate a decorrere dal 1° aprile 2025, i contribuenti potranno indicare, in alternativa:

- i precedenti codici ATECO 2007 (aggiornamento 2022),

- oppure i “nuovi” codici ATECO 2025, avendo cura di riportare il codice 1 nella casella “Situazioni particolari” presente nel frontespizio del modello. A tal fine, prima della predetta data (1° aprile 2025), saranno aggiornati il software di compilazione e la procedura di controllo della dichiarazione annuale IVA 2025 per consentire questa modalità di compilazione.

Ricordiamo in generale che il contribuente ha la possibilità di evidenziare particolari condizioni che riguardano la dichiarazione, indicando un apposito codice nella casella Situazioni particolari.

Tale esigenza può emergere con riferimento a fattispecie che si sono definite successivamente alla pubblicazione del presente modello di dichiarazione, ad esempio a seguito di chiarimenti forniti dall’Agenzia delle entrate in relazione a quesiti posti dai contribuenti e riferiti a specifiche problematiche.

Pertanto, questa casella può essere compilata solo se l’Agenzia delle entrate comunica (ad esempio con circolare, risoluzione o comunicato stampa) uno specifico codice da utilizzare per indicare la situazione particolare. -

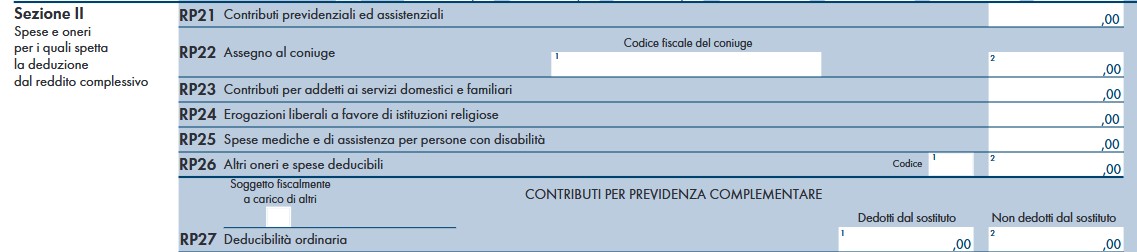

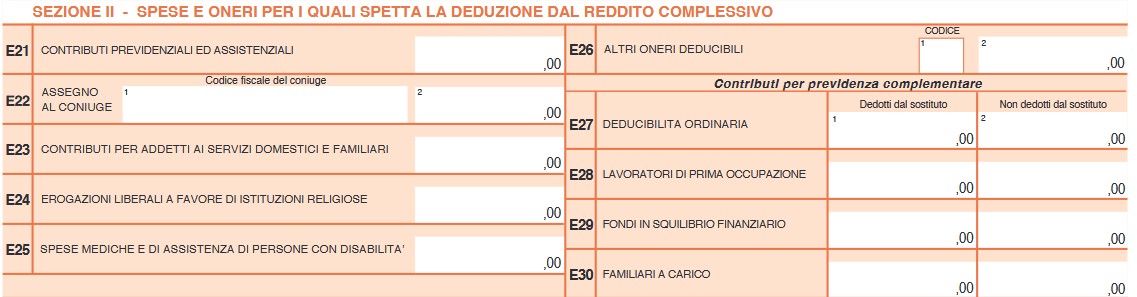

Previdenza complementare nel 730/2025

Il contribuente che ha versato contributi e premi per forme pensionistiche complementari e individuali e ai sottoconti PEPP compila i righi da E27 a E 30 del Modello 730/2025.

In particolare, in questi righi vanno indicati i contributi versati alle forme pensionistiche complementari, relativi sia a fondi negoziali sia a fondi, e ai sottoconti di prodotti pensionistici individuali paneuropei (PEPP).

Previdenza complementare nel 730/2025: la deducibilità ordinaria

I contributi versati a forme pensionistiche complementari, comprese quelle istituite negli Stati membri dell’Unione europea e negli Stati aderenti all’Accordo sullo spazio economico europeo, e i contributi versati ai sottoconti italiani di PEPP, inclusi quelli esteri, sono deducibili dal reddito complessivo per un importo complessivo non superiore a 5.164,57 euro.

Per consentire a chi presta l’assistenza fiscale di determinare la deduzione effettivamente spettante, il contribuente deve compilare il rigo corrispondente alla forma pensionistica a cui risulta iscritto.Se il contribuente ha aderito a più di un fondo pensione o anche a sottoconti di PEPP, versando contributi per i quali è applicabile un diverso limite di deducibilità, deve compilare più di un rigo.

In particolare, nel Quadro E tra i contributi per previdenza complementare al rigo E 27 vanno indicati i contributi a deducibilità ordinaria.

Nel rigo E27: vanno indicati:

- nella colonna 1, l’importo dei contributi che il datore di lavoro ha dedotto dall’imponibile, indicato nel punto 412 della Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica – previdenza per familiari a carico – la cifra da riportare nella colonna 1 è pari alla differenza tra gli importi indicati nei seguenti punti della Certificazione Unica: punto 412 e punto 422 (contributo dedotto dal reddito e riferito alla previdenza complementare per familiari a carico);

- nella colonna 2,l’importo degli oneri di previdenza complementare dei quali si chiede la deduzione in dichiarazione:

- contributi versati tramite il sostituto di imposta, indicati nel punto 413 della Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica – previdenza per familiari a carico – la cifra da riportare nella colonna 2 è pari alla differenza tra gli importi indicati nei seguenti punti della Certificazione Unica: punto 413 e punto 423 (contributo non dedotto dal reddito e riferito alla previdenza complementare per familiari a carico);

- somme versate sia ai fondi negoziali e sia alle forme pensionistiche individuali senza il tramite del sostituto di imposta

Gli stessi contributi vanno invece indicati nel Rigo RP27 del Modello RedditiPF 2025