-

IVA 2026: il quadro VQ per i versamenti periodici omessi

Le Entrate hanno pubblicato il Modello e le istruzioni per la Dichiarazione IVA 2026 anno di imposta 2025.

Scarica qui Modello e istruzioni IVA 2026 per l'invio entro il 30 aprile.

Vediamo le istruzioni per il Quadro VQ per i versamenti mancanti, chi deve compilarlo e come, con anche un utile chiarimento dell'ADE fornito con Risposta a interpello n 81/2020 con istruzioni pratiche per il di credito IVA maturato per omessi versamenti.

IVA 2026: il quadro VQ per i versamenti mancanti

I titolari di partita IVA tenuti all’adempimento possono inviare la dichiarazione IVA 2026, relativa al periodo d’imposta 2025, dal 1° febbraio ed entro la scadenza del 30 aprile.

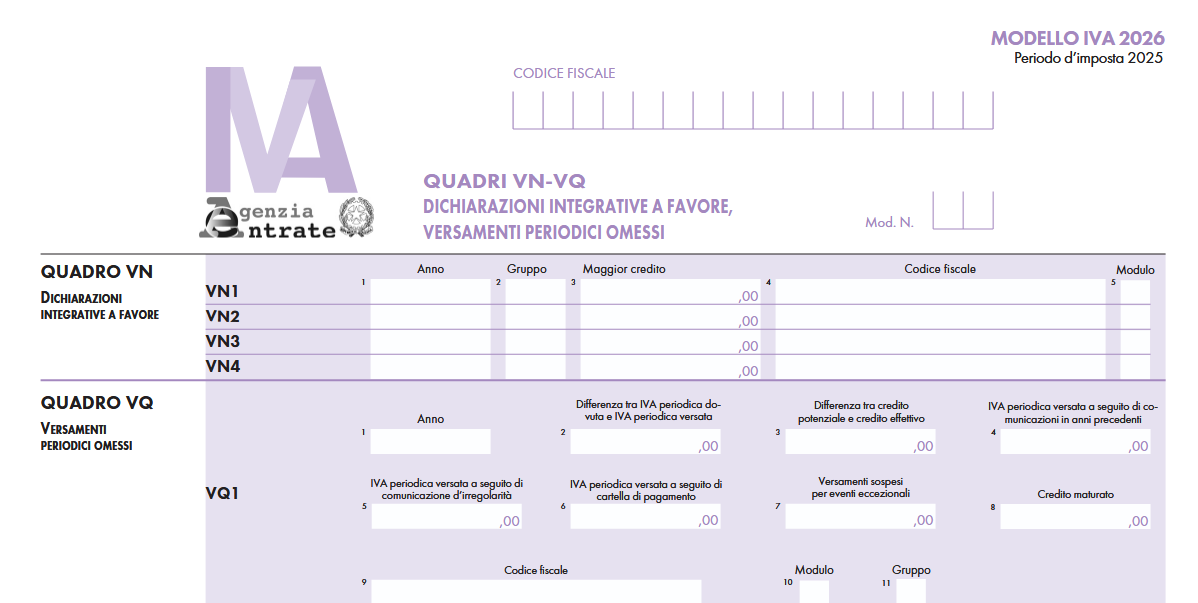

Nella dichiarazione IVA 2026 il Quadro VQ serve per determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei oppure ripresi dopo la sospensione per eventi eccezionali.

Per la compilazione della sezione è necessario seguire le apposite istruzioni fornite dell’Agenzia delle Entrate.

Il Quadro VQ è composto da diversi moduli a seconda del numero di versamenti periodici omessi ed parte si compone di 11 colonne.

..

..Il quadro è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Nei righi VQ1 e seguenti i dati da indicare sono:- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell’IVA di gruppo;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all’anno d’imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 +

VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5, 6 e 7 si riferiscono all’imposta relativa a una procedura di liquidazione

dell’IVA di gruppo, il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26

PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro

VW della dichiarazione relativa all’anno d’imposta di colonna 1: (VW4 + VW25 + VW26 campo 1 + VW26 campo 2

+ VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) – (VW3 + VW20 + VW21 + VW22 + VW23 + VW24); - colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di

comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente

sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5, 6 e 7 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1; - colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento

quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta; - colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle

di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta; - colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7.

L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) – il maggiore tra (col.

2 – col. 3 – col. 4) e 0; - colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la

dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i

relativi versamenti non spontanei siano effettuati dall’incorporante); - colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i

versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

Si evidenzia che la compilazione di più moduli a causa della presenza di più quadri VQ non modifica il numero di

moduli di cui si compone la dichiarazione da indicare sul frontespizio.

IVA 2026: versamenti rateizzati dell’IVA periodica omessa

Relativamente al credito IVA maturato nel caso di versamenti rateizzati dell'IVA periodica omessa, le Entrate hanno pubblicato l'interpello n 81/2020.

Nel caso di specie l'istante riferiva di aver versato solo in parte l'IVA dovuta in base alle liquidazioni periodiche relative all'anno 2018.

A seguito di ricevimento della comunicazione di irregolarità, ai sensi dell'articolo 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, i debiti non versati tempestivamente erano in corso di pagamento rateale. Dalla liquidazione periodica di dicembre 2018 è emersa un'eccedenza IVA a credito che non è stato possibile esporre nel rigo VL33 "totale IVA a credito" della dichiarazione IVA annuale 2019 periodo d'imposta 2018.

Le istruzioni al modello chiariscono che "Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato".

Di conseguenza, l'istante evidenzia che "la dichiarazione si chiude a zero" e che in tal modo il credito stesso "viene formalmente azzerato e non è quindi più utilizzabile né nelle liquidazioni IVA del 2019 né in compensazione tramite modello F24".

Chiede pertanto chiarimenti in merito alle modalità di recupero del credito.

Le Entrate specificano che nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL "non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972. In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa. Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l'emersione di un credito IVA da indicare nella dichiarazione annuale di ciascun anno di riferimento.".

A tal fine, nel modello di dichiarazione IVA 2020 per il periodo d'imposta 2019 è stato istituito il quadro VQ di cui si è detto sopra: "per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei"

L'importo così individuato, confluendo nel rigo VL12 – anch'esso di nuova istituzione – concorre alla determinazione del credito IVA annuale.

Tale chiarimento sweppure datato si rende utile alla comprensione dell'utilizzo del quadro VQ con le relative istruzioni riportate.

-

Imposta di soggiorno: l’IFEL commenta la responsabilità del gestore

L'IFEL fondazione ANCI ha pubblicato una nota esplicativa sull'imposta di soggiorno e la responsabilità del gestore delle strutture.

La nota commenta la pronuncia delle Sezioni Unite civili della Corte di Cassazione, che con l’ordinanza 23 gennaio 2026, n. 1527, hanno chiarito che, a seguito della novella del 2020 in materia di imposta di soggiorno, il gestore della struttura ricettiva deve essere qualificato come responsabile d’imposta e non più come agente contabile.

Imposta di soggiorno è responsabile il gestore della struttura

La nota evidenzia che nonostante l’introduzione, ad opera dell’art. 180 del Dl 34/2020, del comma 1-ter nell’art. 4 del d.lgs. 14 marzo 2011, n. 23, che qualifica espressamente il “il gestore della struttura ricettiva [quale] responsabile del pagamento dell'imposta di soggiorno”, sono perdurate letture interpretative volte a sostenere il permanere della qualifica di agente contabile, dando luogo a incertezze e disomogeneità applicative sul territorio nazionale, anche in ragione dei differenti indirizzi assunti dalle Sezioni regionali della Corte dei conti.

La pronuncia delle Sezioni Unite assume rilievo dirimente, in quanto pone fine al contrasto interpretativo e ricompone il quadro applicativo, escludendo definitivamente la riconducibilità del gestore alla figura dell’agente contabile.

Le Sezioni Unite hanno infatti chiarito la natura esclusivamente tributaria del rapporto tra il Comune impositore e il gestore della struttura ricettiva, che discende inequivocabilmente dalla richiamata qualificazione normativa dell’albergatore quale “responsabile d’imposta”, con la conseguenza del venir meno della qualifica di agente contabile e, con essa, della giurisdizione della Corte dei conti.

Dalla qualificazione del gestore come responsabile d’imposta discendono – come osservato dalle Sezioni Unite – una serie di implicazioni che attengono non solo al tema della competenza giurisdizionale, ma anche ai profili sostanziali, procedurali e, da ultimo, regolamentari, rispetto ai quali i Comuni sono chiamati ad eventualmente adeguare i propri assetti.

Con riguardo alle ricadute in termini di giurisdizione, chiarito il venir meno di quella contabile, deve dunque osservarsi che le eventuali controversie tra Comune e gestore relative all’omesso, tardivo o parziale versamento dell’imposta di soggiorno risultano

esclusivamente attratte alla giurisdizione tributaria.

Quanto ai profili sostanziali, la qualifica di responsabile d’imposta rende il gestore delle strutture ricettive – come evidenziato dalle Sezioni Unite – un “obbligato al pagamento dell’imposta insieme con altri, per fatti o situazioni esclusivamente riferibili a questi”.In altri termini, “la responsabilità dell’albergatore non è limitata, come quella dell’agente contabile, alle somme versate dai clienti e da riversare al Comune, ma è parametrata all’imposta dovuta dai clienti, a prescindere dall’effettivo pagamento da essi eseguito, e salvo il diritto di rivalsa”.

Ne consegue che l’obbligazione del gestore non ha natura meramente restitutoria o di custodia di risorse pubbliche già acquisite, ma integra una vera e propria obbligazione tributaria solidale, che sorge direttamente ex lege in relazione al presupposto impositivo.

Il Comune può pertanto legittimamente pretendere il pagamento dell’imposta dal gestore anche nell’ipotesi in cui quest’ultimo non l’abbia materialmente riscossa dal cliente, ferma restando la possibilità di esercitare nei confronti di quest’ultimo l’azione di

rivalsa.

Sotto il profilo procedurale, la cessazione della qualifica di agente contabile comporta il venir meno, anche con riferimento alle annualità pregresse, dell’obbligo per i gestori delle strutture ricettive di rendere il conto giudiziale al Comune (cd. modello 21),

nonché del relativo giudizio di conto innanzi alla Corte dei conti.In tale prospettiva, i Comuni sono chiamati a modificare i propri regolamenti nella parte in cui prevedano tale obbligo.

Infine, come già chiarito in precedenza dall'ifel, restano fermi:- l’obbligo dichiarativo annuale, da rendersi in via telematica secondo il modello approvato con decreto del Ministro dell’economia e delle finanze 29 aprile 2022,

- nonché gli adempimenti periodici riguardanti il versamento dell’imposta di soggiorno e le connesse comunicazioni, come disciplinati dai regolamenti comunali.

-

Bonus sponsorizzazioni: domanda dal 17 febbraio

Con un avviso pubblicato sul sito del Dipartimento dello sport, si da il via dal 17 febbraio e fino alle 23.59 del 18 aprile 2026 al bonus sponsorizzazioni.

In particolate, i lavoratori autonomi, le imprese e gli enti non commerciali possono inviare le domande per accedere al credito di imposta per le sponsorizzazioni sportive, relativo agli investimenti effettuati nell’arco di tempo dal 10 agosto 2024 al 15 novembre 2024, tramite l’apposita piattaforma online.

Bonus sponsorizzazioni sportive: che cos’è

Come evidenzia lo stesso Dipartimento dello sport il beneficio fiscale interessa i lavoratori autonomi, le imprese e gli enti non commerciali che abbiano effettuato investimenti in campagne pubblicitarie e sponsorizzazioni a favore di leghe che organizzano campionati nazionali a squadre, società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (subentrato al precedente Registro Coni).

Al fine di ottenere l'agevolazione, il soggetto sportivo destinatario della sponsorizzazione deve avere i seguenti requisiti:

- operare in discipline ammesse ai Giochi Olimpici o Paralimpici

- svolgere attività sportiva giovanile

- aver conseguito ricavi 2023 prodotti in Italia, come previsto dall'articolo 85 comma 1, lett. a) e b) del Testo unico delle imposte sui redditi (Tuir) almeno pari a 150 mila euro ma non superiori a 15 milioni di euro.

L’investimento pubblicitario ricevuto, inoltre, non deve essere stato inferiore a 10 mila euro, al netto dell’Iva.

Il credito d’imposta è riconosciuto nella misura del 50% delle spese sostenute per investimenti pubblicitari e sponsorizzazioni effettuati dal 10 agosto 2024 al 15 novembre 2024. Il beneficio è utilizzabile esclusivamente in compensazione tramite modello F24 ed è concesso nei limiti delle risorse disponibili tramite la presentazione della domanda attraverso la piattaforma dedicata.Bonus sponsorizzazioni sportive: presenta la domanda dal 17 febbraio

Accedendo alla piattaforma preposta è necessario:

- compilare la domande,

- allegare tutte la documentazione

- monitorare lo stato della domanda

Le domande possono essere inoltrate a partire dal giorno 17 febbraio e fino al mezzanotte del giorno 18 aprile

L’utente, una volta trasmessa la domanda, può accedere alla sezione “Dati della domanda” per verificarne l’avanzamento e visualizzare nel campo “Note” le richieste di chiarimento/integrazione del funzionario incaricato della lavorazione.

Inoltre, nella sezione delle faq n costante aggiornamento, è possibile consultare le domande e le risposte sui dubbi più comuni in merito al beneficio fiscale in questione.

-

Bonus box e posto auto: regole 2026

Le Entrate hanno aggiornato la Guida 2026 per le ristrutturazioni edilizie.

Tra gli approfondimenti vengono esplicitate tutte le regole per il bonus per l'acquisto o costruzione del box o posto auto, vediamo a chi spetta e cosa fare per averlo.

Bonus 2026 box o posto auto: che cos’è

La detrazione Irpef per il recupero del patrimonio edilizio spetta anche per l’acquisto o la realizzazione di posti auto pertinenziali.

In particolare, l’agevolazione è riconosciuta:- per interventi di realizzazione di parcheggi (autorimesse o posti auto, anche a proprietà comune), purché vi sia o venga creato un vincolo di pertinenzialità con una unità immobiliare abitativa. Per “realizzazione” di autorimesse o posti auto, si intendono, ai fini della detrazione, solo gli interventi di “ nuova costruzione”. Attenzione quindi al fatto che, la detrazione non spetta se il box auto è venduto dall’impresa proprietaria di un edificio che ha effettuato l’intervento di ristrutturazione dell’immobile ad uso abitativo con cambio di destinazione d’uso;

- per l’acquisto di box e posti auto pertinenziali già realizzati dall’impresa costruttrice. In questo caso la detrazione spetta solo per le spese imputabili alla loro realizzazione, che devono essere comprovate da apposita attestazione rilasciata dal venditore.

Bonus 2026 box e posto auto: tutte le regole

Per usufruire della detrazione per la costruzione di nuovi posti e autorimesse, anche di proprietà comune, è necessario che gli stessi siano pertinenziali ad una unità immobiliare a uso abitativo.

La detrazione spetta limitatamente alle spese di realizzazione del box pertinenziale, anche quando la costruzione è stata realizzata in economia.

Queste spese devono essere documentate dal pagamento avvenuto mediante bonifico, anche se l’unità abitativa non è stata ancora ultimata.

Il proprietario deve essere in possesso dei seguenti documenti:

- concessione edilizia da cui risulti il vincolo di pertinenzialità con l’abitazione,

- bonifico bancario o postale per i pagamenti effettuati.

La detrazione per l’acquisto del box spetta limitatamente alle spese sostenute per la sua realizzazione e sempre che le stesse siano dimostrate da apposita attestazione rilasciata dal costruttore.

La concessione dell’agevolazione è subordinata alle seguenti condizioni:- deve esserci la proprietà o un patto di vendita di cosa futura del parcheggio realizzato o in corso di realizzazione,

- deve esistere un vincolo pertinenziale con una unità abitativa, di proprietà del contribuente; se il parcheggio è in corso di costruzione, occorre che vi sia l’obbligo, di creare un vincolo di pertinenzialità con un’abitazione,

- è necessario che l’impresa costruttrice documenti i costi imputabili alla sola realizzazione dei parcheggi, che devono essere tenuti distinti dai costi accessori.

La detrazione può essere riconosciuta anche per i pagamenti effettuati prima ancora dell’atto notarile o in assenza di un preliminare d’acquisto registrato che indichino il vincolo pertinenziale.

È necessario, però, che tale vincolo risulti costituito e riportato nel contratto prima della presentazione della dichiarazione dei redditi nella quale il contribuente richiede la detrazione.

Bonus box o posto auto 2026: i documenti e gli adempimenti

Per usufruire della detrazione per l’acquisto del box auto, il proprietario deve essere in possesso della seguente documentazione:

- atto di acquisto, o preliminare di vendita registrato, dal quale risulti la pertinenzialità con l’abitazione,

- dichiarazione del costruttore, nella quale siano indicati i costi di costruzione imputabili al box/posto auto,

- bonifico bancario o postale per i pagamenti effettuati.

Il bonifico deve essere effettuato dal beneficiario della detrazione (proprietario o titolare del diritto reale dell’unità immobiliare sulla quale è stato costituito il vincolo pertinenziale con il box).

Tuttavia, fermo restando il vincolo pertinenziale che deve risultare dall’atto di acquisto, la detrazione spetta anche al familiare convivente che abbia effettivamente sostenuto la spesa, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. La stessa cosa vale anche per il convivente di fatto.

Nel caso siano stati versati acconti, la detrazione spetta in relazione ai pagamenti effettuati con bonifico nel corso dell’anno, e fino a concorrenza del costo di costruzione dichiarato dall’impresa, a condizione che:

- il contratto preliminare di vendita sia stato regolarmente registrato entro la data di presentazione della dichiarazione in cui si fa valere la detrazione,

- dal contratto preliminare risulti la sussistenza del vincolo di pertinenzialità tra abitazione e box.

La condizione dell’effettiva sussistenza del vincolo pertinenziale richiesta dalla norma può essere considerata comunque realizzata anche nell’ipotesi particolare in cui il bonifico sia effettuato nello stesso giorno in cui si stipula l’atto, in un orario antecedente a quello della stipula stessa.

Con la circolare n. 43/E del 18 novembre 2016 l’Agenzia delle entrate è intervenuta per fornire istruzioni in merito alla detrazione dell’acquisto del box auto nei casi in cui il pagamento non sia stato disposto mediante l’apposito bonifico dedicato e nelle ipotesi in cui vi sia stata, per errore, una anomalia nella compilazione del bonifico.

In particolare, è stato chiarito che solo per la peculiare ipotesi di acquisto di box pertinenziale ad un immobile abitativo si può ugualmente usufruire della detrazione, anche se il pagamento è effettuato con mezzi diversi dal bonifico, a condizione che:

- il pagamento avvenga in presenza del notaio,

- il contribuente ottenga dal venditore, oltre alla certificazione sul costo di realizzo del box, una dichiarazione sostitutiva di atto notorio in cui attesti che i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del reddito del percipiente.

-

Bonus casa 2026: le agevolazioni per ristrutturare

La legge di Bilancio 2026, in vigore dal 1° gennaio, tra le norme ne contiene una con la proroga per il 2026 delle aliquote per i bonus casa, vediamo il dettaglio.

In data 13 febbraio a tale proposito le Entrate hanno pubblicato la nuova guida sulle ristrutturazioni edilizie 2026.

Viene riepilogato tutto il quadro normativo per:

- la detrazione Irpef per il recupero del patrimonio edilizio;

- l’Iva ridotta per i lavori di manutenzione ordinaria e straordinaria e per i lavori di restauro, risanamento conservativo e ristrutturazione;

- la detrazione aggiuntiva del 75% per eliminare le barriere architettoniche;

- le agevolazioni per l’acquisto e la costruzione di box e posti auto;

- la detrazione per acquisto o assegnazione immobili già ristrutturati;

- la detrazione degli interessi passivi sui mutui per ristrutturare casa.

Bonus casa 2026: confermate le detrazioni

La legge di bilancio 2026 conferma i bonus edilizi con le medesime aliquote del 2025.

L'abbassamento che sarebbe dovuto scattare dal 1° gennaio viene rimandato al 2027 e restano in vigore le aliquote del 2025.

In particolare, sarà possibile avere un bonus unico al 50% per le prime case e al 36% per le altre.

Per accedere allo sconto più alto, bisognerà essere proprietari o titolari di un diritto reale di altro tipo sull’immobile ristrutturato e avere in quell’immobile l’abitazione principale.

Possono usufruire della detrazione tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.

In particolare, la detrazione può essere richiesta da:- proprietari o nudi proprietari,

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- detentori (locatari o comodatari) dell’immobile, in possesso del consenso all’esecuzione dei lavori da parte del proprietario, a condizione che la detenzione dell’immobile risulti da un atto regolarmente registrato al momento di avvio dei lavori e sussista al momento del sostenimento delle spese ammesse alla detrazione, anche se antecedente lo stesso avvio

- soci di cooperative a proprietà divisa (in qualità di possessori), assegnatari di alloggi e, previo consenso scritto della cooperativa che possiede l’immobile, soci di cooperative a proprietà indivisa (in qualità di detentori)

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o i beni merce

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Per gli interventi di recupero del patrimonio edilizio, realizzati su parti comuni di edifici residenziali e su singole unità immobiliari residenziali di qualsiasi categoria catastale e relative pertinenze, sono attualmente previsti percentuali di detrazione e limiti

massimi di spesa di seguito specificati.Spese sostenute dal 26 giugno 2012 al 31 dicembre 2024: detrazione del 50%, con limite massino di spesa agevolabile di 96.000 euro, a prescindere dall’utilizzo dell’immobile (posseduto o detenuto sulla base di un titolo idoneo) sul quale sono stati effettuati gli interventi.

Spese sostenute negli anni 2025 – 2026:- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033: detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034: detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi.

È sempre pari al 50% la detrazione delle spese relative a interventi di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione (comma 3-bis dell’articolo 16-bis del Tuir).

Dal 2025, invece, non è più ammessa la detrazione per interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili (caldaie a condensazione e generatori d’aria calda a condensazione, alimentati a combustibili fossili).

Bonus barriere architettoniche 2026: spese sostenute entro il 31.12. 2025

Per le spese effettuate entro il 31 dicembre 2025, l’articolo 119-ter del decreto legge n. 34/2020 ha introdotto un’apposita detrazione del 75% per la realizzazione di interventi finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti.

Tali interventi possono essere realizzati sia sulle parti comuni che sulle singole unità immobiliari.

L’agevolazione si è aggiunta alla detrazione Irpef già prevista dall’articolo 16-bis del Tuir (comma 1, lettera e) per gli interventi per l’abbattimento e l’eliminazione delle barriere architettoniche.

La detrazione d’imposta del 75% spetta per le spese sostenute nel periodo tra il 1° gennaio 2022 e il 31 dicembre 2025 e va ripartita tra gli aventi diritto:- in cinque quote annuali, per le spese che sono state effettuate entro il 31 dicembre 2023

- in dieci quote annuali di pari importo, per le spese sostenute a partire dal 1° gennaio 2024 (articolo 4-bis, commi 4 e 5, della legge 67/2024).

La detrazione deve essere calcolata su un importo complessivo non superiore a:

- 50.000 euro, per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno

- 40.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da due a otto unità immobiliari

- 30.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da più di otto unità immobiliari.

Per esempio, se l’edificio è composto da 10 unità immobiliari, il limite di spesa ammissibile alla detrazione è pari a 380.000 euro (320.000+60.000), calcolato moltiplicando 40.000 euro x 8 (320.000 euro) e 30.000 euro x 2 (60.000 euro).

Inoltre, per gli interventi realizzati sulle parti comuni di un edificio, considerato che il limite di spesa è calcolato in funzione del numero delle unità immobiliari di cui l’edificio è composto, l’ammontare di spesa così determinato costituisce il limite massimo di spesa agevolabile riferito all’intero edificio e non quello riferito alle singole unità che lo compongono.

Pertanto, quando l’intervento riguarda un edificio in condominio, ciascun condomino potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà (o ai diversi criteri applicabili ai sensi degli artt. 1123 e seguenti del Codice civile) ed effettivamente rimborsata al condominio, anche in misura superiore all’ammontare commisurato alla singola unità immobiliare che possiede.

Considerato che la norma prevede espressamente che la detrazione spetta per la realizzazione di interventi in edifici “già esistenti”, l’agevolazione non può essere richiesta per gli interventi effettuati durante la fase di costruzione dell’immobile, né per gli interventi realizzati mediante demolizione e ricostruzione, compresi quelli con la stessa volumetria dell’edificio preesistente inquadrabili nella categoria della “ristrutturazione edilizia”.

I beneficiari della detrazione sono:

- le persone fisiche, compresi gli esercenti arti e professioni.

- gli enti pubblici e privati che non svolgono attività commerciale

- le società semplici, le associazioni tra professionisti e i soggetti che conseguono reddito d’impresa (persone fisiche, enti, società di persone, società di capitali) che possiedono o detengono l’immobile (di qualsiasi categoria catastale) in base a un titolo idoneo al momento di avvio dei lavori o a quello di sostenimento delle spese se antecedente il predetto avvio.

Trattandosi di una detrazione dall’imposta lorda, la stessa non può essere utilizzata da chi possiede esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva.

In caso di decesso del contribuente che ha sostenuto le relative spese, la detrazione non utilizzata in tutto o in parte non si trasferisce agli eredi.

La detrazione non si trasferisce neanche quando l’immobile oggetto di intervento viene ceduto: sarà il contribuente che ha sostenuto la spesa a continuare a usufruire delle quote di detrazione non ancora utilizzate.

Prevista inizialmente per molteplici categorie di interventi (per esempio, per la sostituzione di finiture, il rifacimento o l’adeguamento di impianti tecnologici, il rifacimento di scale e ascensori, l’inserimento di rampe interne ed esterne agli edifici e di servoscala o di piattaforme elevatrici), dal 30 dicembre 2023 la detrazione può essere richiesta esclusivamente con riferimento agli interventi aventi ad oggetto:

- scale

- rampe

- ascensori

- servoscala

- piattaforme elevatriche

-

Rottamazione quinquies: come correggere o revocare la domanda

La domanda di adesione alla rottamazione quinquies può essere inviata entro il prossimo 30 aprile.

Ma attenzione entro la stessa data la domanda può essere revocata o corretta, vediamo come.

Rottamazione quinquies: come revocare la domanda?

Il 30 aprile 2026 è il termime per:

- presentare la domanda di Rottamazione quinquies,

- revocare la stessa domanda presentata con le modalità indicate dall'ADER.

In particolare, la revoca consente di annullare la richiesta, ripristinando la situazione fiscale originaria.

Ricordiamo che, come specificato anche dalla Riscossione, la domanda può essere presentata con due modalità:

Una volta presentata la domanda però potrebbe nascere la necessità di correggerla o revolcarla.

Ad esempio, potrebbero esserci degli errori nei dati anagrafici oppure potrebbe esserci un errore nell’importo del debito.

Qualora l’importo dichiarato non corrisponda a quello effettivamente dovuto, è necessario procedere con la rettifica, oppure se il piano iniziale non è più sostenibile, è possibile richiederne uno nuovo.

Il contribuente può provvedere accedendo sempre nell'area riservata del sito ADER e motivando la richiesta PUò procedere a revocare l'istanza.

Accedendo nell’area riservata con le credenziali SPID o il PIN personale bisogna:

- scegliere la voce “Dichiarazione di adesione alla Definizione agevolata – «Rottamazione-quinquies»

- digitare il proprio codice fiscale

- accedere alla domanda di adesione presentata.

Consultando la domande inviata è possibile verificare se ci sono errori o imprecisioni, successivamente si potrò compilare il modulo messo a disposizione dall’Agenzia delle Entrate Riscossione in cui si deve fornire anche la motivazione della rettifica e inviarlo tramite il portale entro il 30 aprile.

Dopo l’invio si riceverà una conferma dell’avvenuta rettifica.

-

Affitti commerciali 2019 prorogati al 2025: spetta la cedolare?

Con la Risposta n. 34/2026, l’Agenzia delle Entrate interviene sul seguente questito:

- è possibile applicare la cedolare secca alla proroga del 2025 di un contratto C/1 stipulato prima del 2019?

La risposta delle entrate è negativa, vediamo però il dettaglio del quesito del contribuente e come replica l’Amministrazione finanziaria, con implicazioni operative per consulenti e proprietari.

Cedolare secca per affitti commerciali 2019 prorogati al 2025

Il caso sottoposto all’Agenzia riguarda un immobile commerciale categoria C/1 locato con contratto stipulato il 1° agosto 2013.

Alla scadenza naturale del contratto, nel 2019, le parti hanno:

- prorogato il contratto per ulteriori 6 anni;

- esercitato l’opzione per la cedolare secca tramite modello RLI;

- applicato il regime sostitutivo previsto dalla legge di bilancio 2019.

Arrivati al 2025, in occasione di una nuova proroga, il proprietario chiede: È possibile continuare ad applicare la cedolare secca anche alla proroga 2025?

Secondo il contribuente, l’opzione esercitata nel 2019 dovrebbe ritenersi valida anche per la successiva proroga, richiamando l’art. 1, comma 59, della legge n. 145/2018 e i chiarimenti forniti con la circolare 8/E/2019.

L’art. 1, comma 59, della legge 145/2018 ha introdotto in via transitoria la cedolare secca sugli affitti commerciali, con queste caratteristiche:

- applicabile ai contratti stipulati nel 2019;

- riferita a immobili categoria C/1 (negozi e botteghe);

- superficie non superiore a 600 mq (escluse pertinenze);

- aliquota del 21%;

- applicabile solo se non vi fosse, al 15 ottobre 2018, un contratto in corso tra gli stessi soggetti per lo stesso immobile.

Si trattava dunque di un regime temporaneo e circoscritto.

Nel 2019 l’Agenzia aveva chiarito che, per evitare disparità di trattamento, si poteva assimilare a “contratto stipulato nel 2019” anche:

- un contratto precedente,

- scaduto naturalmente nel 2019,

- e prorogato nello stesso anno.

Questa assimilazione, però, era limitata all’anno 2019, cioè al periodo di vigenza del regime transitorio.

Con la Risposta n. 34/2026, l’Agenzia afferma un principio chiaro:

- “Conseguentemente […] l’opzione per il regime facoltativo, già fruito in sede di proroga, nel 2019, di un contratto stipulato antecedentemente, non possa essere validamente esercitata in occasione di ulteriore proroga contrattuale nell’anno 2025.”

E infine conclude:

“[…] l’Istante non può esercitare l’opzione di accesso al regime, ormai non più vigente, in occasione dell’ulteriore proroga del contratto nell’anno 2025.”

Nel caso oggetto di interpello:

- il contratto è stato stipulato nel 2013;

- la cedolare è stata esercitata nel 2019 in sede di proroga;

- ma il regime transitorio è ormai esaurito.

Secondo l’Agenzia:

- l’assimilazione tra contratto prorogato nel 2019 e contratto stipulato nel 2019 valeva solo in costanza del regime transitorio;

- nel 2025 non è più vigente la disciplina agevolativa;

- non è possibile esercitare nuovamente l’opzione per la cedolare secca.

Di conseguenza, alla proroga del 2025 il contribuente non può continuare ad applicare il regime della cedolare secca.

Allegati: