-

ETF non armonizzato: la tassazione

Un ETF, acronimo di Exchange Traded Funds, è un fondo di investimento o una Sicav (a sua volta acronimo di Società di Investimento a Capitale Variabile), che riproduce un dato sottostante, per lo più rappresentato da un indice azionario, un paniere obbligazionario o altri strumenti finanziari.

Gli ETF negli ultimi anni hanno avuto una ampia diffusione presso il pubblico perché permettono di investire e disinvestire con facilità, dato che questi titoli di norma sono quotati in borsa (ma non lo devono essere necessariamente), senza le complicazioni derivanti dal possesso di un sottostante a volte anche complesso.

Si pensi, ad esempio, all’ETF del bitcoin, di recente introduzione, che permette di acquistare uno strumento rappresentativo di una criptovaluta senza le complicazioni, anche di tipo pratico, legate alla detenzione di una cripto-attività.

Da un punto di vista normativo, gli EFT appartengono alla famiglia degli OICR, acronimo di Organismo di Investimento Collettivo del Risparmio, i quali sono fiscalmente soggetti alle disposizioni emanate nel 2014 con il Decreto Legislativo numero 44 del 4 marzo 2014, che recepisce la Direttiva UE 2011/61/UE.

Per inquadrare il correttamente gli ETF dal punto di vista fiscale è necessario partire dalla differenziazione effettuata dal legislatore nazionale, il quale, ai fini tributari, propone due diversi trattamenti a seconda che l’ETF sia armonizzato o non armonizzato.

Si definiscono armonizzati gli ETF conformi alla legislazione europea e quindi emessi in uno stato appartenente all’Unione Europea; per contro quelli emessi in paesi esteri extra-UE si considerano non armonizzati, come nel caso degli ETF quotati in USA.

In questa sede si approfondirà il trattamento fiscale degli ETF non armonizzati; per un approfondimento del diverso trattamento riservato agli ETF armonizzati è possibile leggere l’articolo “ETF armonizzato: la tassazione”, dello stesso autore.

Composizione del reddito e tassazione

Dalla detenzione e dalla cessione di un ETF, a seconda delle caratteristiche dello strumento finanziario e del sottostante, da un punto di vista reddituale, possono derivare:

- interessi, su obbligazioni;

- dividendi, su azioni;

- plusvalenze o minusvalenze, da alienazione dell’ETF.

Lo schema impositivo previsto dalle norme fiscali italiane, novellate nel 2014, prevede di:

- fare confluire tra i redditi di capitale: interessi, dividendi e plusvalenze;

- destinare ai redditi diversi: le sole minusvalenze realizzate.

Il fatto che minusvalenze e plusvalenze derivanti dall’alienazione di un ETF confluiscano in due categorie reddituali differenti, ha delle implicazioni pratiche per il contribuente: infatti non è possibile compensare le plusvalenze conseguite con le eventuali minusvalenze realizzate.

Tali minusvalenze, infatti, potranno essere compensate solo con plusvalenze, derivanti dalla cessione di altre tipologie di strumenti finanziari, che, per disposizione normativa, confluiscono tra i redditi diversi, come quelli derivanti dalla cessione di azioni, future, CFD, o altro.

Di conseguenza il contribuente che acquista e vende soltanto ETF non può tecnicamente compensare le plusvalenze con le minusvalenze.

Le minusvalenze saranno comunque compensabili entro i successivi quattro anni fiscali.

Per quanto riguarda, nello specifico, dividendi percepiti e plusvalenze realizzate nel contesto di un ETF non armonizzato, essi sono sottoposti a tassazione ordinaria, in quanto confluiscono a tutti gli effetti nel reddito complessivo soggetto alle aliquote a scaglioni.

Così facendo tali redditi si sommano con eventuali altri redditi percepiti dal contribuente ma, al tempo stesso, è possibile utilizzare le detrazioni a cui il contribuente ha eventualmente diritto a scomputo dell’imposta dovuta.

Di conseguenza il maggiore o minore carico fiscale, rispetto a redditi analoghi derivanti da altri strumenti finanziari sottoposti a imposta sostitutiva del 26%, dipende dalla specifica situazione del contribuente.

Il regime fiscale e il modello Redditi

Come è facile immaginare, dato che il reddito scaturente dalla detenzione e dalla cessione di un ETF non armonizzato è soggetto a tassazione ordinaria, per questa fattispecie non è prevista la possibilità di usufruire del regime amministrato (quel regime fiscale previsto per chi opera sui mercati finanziari, consistente nel trasporre gli obblighi fiscali in capo all’intermediario), per cui il regime naturale è quello dichiarativo; in conseguenza di ciò la dichiarazione dei redditi e la liquidazione dell’imposta dovrà necessariamente passare dalla dichiarazione annuale.

In questa situazione, eventuali ritenute del 26% subite dal contribuente saranno a titolo d’acconto, per cui saranno scomputabili dall’imposta dovuta, e spetta il credito per le imposte estere versate, ex articolo 165 del TUIR.

Per quanto riguarda la compilazione del modello Redditi PF 2014, a essere interessato è il quadro RL, dedicato agli “Altri redditi”; con maggiore precisione, il contribuente dovrà compilare il rigo RL2, dedicato ai redditi di capitale sottoposti a tassazione ordinaria, la cui redazione non presenta particolari complessità:

- in colonna 1 “Tipo reddito”: dovrà essere indicato il codice 4;

- in colonna 2 “Redditi”: i redditi percepiti al lordo delle ritenute subite;

- in colonna 3 “Ritenute”: le eventuali ritenute a titolo d’acconto operate.

L’eventuale credito d’imposta per le imposte versate all’estero va esposto sul quadro CE, appunto denominato “Credito di imposta per redditi prodotti all’estero”, del medesimo modello Redditi PF 2024.

Per ultimo, si segnala che quando un ETF è detenuto attraverso un intermediario residente fuori dall’Italia, esso è sottoposto agli obblighi di monitoraggio fiscale consistenti nella compilazione del quadro RW del modello Redditi PF e nell’eventuale versamento dell’IVAFE, l’Imposta sul valore delle attività finanziarie detenute all'estero.

-

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Nel Modello 730/2024 è possibile indicare il bonus acquisto casa under 36.

Ricordiamo che si tratta del credito di imposta maturato a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Tali contribuenti non devono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e debbono avere un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

Per le ultime novità leggi anche: Bonus casa under 36: atto integrativo per il credito d'imposta

Bonus acquisto casa under 36: come si utilizza

Prima di vedere come tale credito si indica in dichiarazione dei redditi, ricordiamo che con una faq del 7 giugno 2023, evidentemente ancora valida, le Entrate hanno chiarito che la norma di riferimento non ha indicato limiti temporali per l’utilizzo del credito che, può essere usufruito:

- in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare dopo la data dell’acquisto agevolata,

- in diminuzione delle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute su atti e denunce presentati dopo la data di acquisizione del credito.

Inoltre, può essere utilizzato in compensazione tramite modello F24, nel quale va indicato il codice tributo “6928”.

In ogni caso, il credito d’imposta non può essere chiesto a rimborso.

Con la circolare n. 12/E del 14 ottobre 2021 è stato chiarito che il credito di imposta “prima casa under 36” può essere fatto valere:

- in sede di presentazione della prima dichiarazione dei redditi successiva all’acquisto,

- o in sede della dichiarazione relativa al periodo di imposta in cui è stato effettuato l’acquisto.

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Il credito di imposta per l'acquisto casa under 36 deve essere indicato nel Rigo G8 del Modello 730/2024

Il Rigo G8 deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Nel dettaglio:

- in Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per l’acquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 156 del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023, o indicato nel rigo RN47, col. 44, del Mod. REDDITI PF 2023.

- in Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa. In questa colonna può essere indicato anche il credito d’imposta maturato dal 1° gennaio 2024 e fino alla data di presentazione della dichiarazione.

- in Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

- in Colonna 4 (Credito compensato in atto): riportare il credito d’imposta utilizzato in compensazione negli atti stipulati successivamente all’acquisto della prima casa assoggettata ad IVA.

-

Adeguamento rimanenze di magazzino: pronti i coefficienti di maggiorazione

Il MEF ha pubblicato il Decreto del 24 giugno con i coefficienti di maggiorazione necessari all'adeguamento delle rimanenze di magazzino 2024.

Lo stesso decreto è stato pubblicato poi in GU n 145 del 25 giugno ed entra in vigora da oggi 26 giugno.

Ricordiamo che scade il 30 giugno il termine per il pagamento della imposta sostitutiva prevista per tale riallineamento delle rimanenze previsto dalla Legge di Bilancio 2024. (Per tutte le regole sulla misura leggi anche Adeguamento rimanenze magazzino: pronti codici tributo)

Vediamo ora il dettaglio dei coefficienti appena pubblicati.

Adeguamento rimanenza di magazzino: il MEF pubblica i coefficienti

Con il decreto Mef sono approvati i coefficienti di maggiorazione indicati negli allegati da 1 a 3, determinati sulla base della nota tecnica e metodologica contenuta nell’allegato 4, da utilizzare per determinare l’imposta sul valore aggiunto e l’imposta sostitutiva dell’imposta sul reddito delle persone fisiche, dell’imposta sul reddito delle società e dell’imposta regionale sulle attività produttive dovute, in caso di eliminazione di valori relativi alle esistenze iniziali dei beni, ai sensi dell’articolo 1, commi da 78 a 80, della legge 30 dicembre 2023, n. 213.

Ai fini dell’applicazione dei coefficienti di cui al comma 1, i soggetti che, nel periodo d’imposta antecedente a quello in corso al 30 settembre 2023, hanno svolto attività economiche:- a) per le quali sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 e hanno dichiarato ricavi di importo non superiore a euro 5.164.569, anche qualora si sia verificata, per il medesimo periodo d’imposta, una delle cause di esclusione dall’applicazione degli stessi, utilizzano i coefficienti di cui all’allegato n. 1;

- b) e hanno dichiarato ricavi di importo superiore a euro 5.164.569, utilizzano i coefficienti di cui all’allegato n. 2;

- c) per le quali non sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 e hanno dichiarato ricavi di importo non superiore a euro 5.164.569, utilizzano i coefficienti di cui all’allegato n. 3.

-

ISA 2024: chiarimenti ADE del 25 giugno

Con la Circolare n 15/2024 le Entrate pubblicano istruzioni operative per gli ISA 2024.

In particolare, ricordati tutti gli ultimi interventi normativi le Entrate analizzano i nuovi benefici premiali riconosciuti ai contribuenti più affidabili.

Viene evidenziato anche che per garantire allo strumento la capacità di cogliere adeguatamente le caratteristiche dei diversi comparti economici di interesse, gli Isa sono oggetto di una costante attività di aggiornamento.

Il processo evolutivo e di affinamento dello strumento ha riguardato la revisione biennale di 88 indici e l’aggiornamento di tutti i 175 Isa in vigore, al fine di consentirne una più aderente applicazione al periodo d’imposta 2023.

ISA 2024: chiarimenti ADE del 25 giugno

Il documento di prassi, tra l'altro, analizza le misure contenute nel “Decreto Adempimenti” ossia il Dlgs n. 1/2024 recante “Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari” di modifica della disciplina degli Isa.

In particolare, con l’articolo 5 è stata adeguata l’applicazione degli Isa ai rilevanti cambiamenti della classificazione delle attività economiche, operativi dal prossimo anno, come la nuova classificazione Ateco che entrerà in vigore a partire dal 1° gennaio 2025.

Ad esempio, viene evidenziata la modifica della divisione 47 dedicata al commercio al dettaglio e l’introduzione di nuovi codici attività relativi all’intermediazione nei servizi e nel commercio al dettaglio.

Tali interventi richiederanno, per il periodo d’imposta 2024, una revisione anticipata dei 15 Isa già approvati per il 2023 che trovano applicazione per i codici attività interessati da tali modifiche.

L’articolo 6 dello stesso decreto Adempimenti ha previsto la riduzione degli oneri compilativi dei modelli degli Isa al fine di potenziare sempre più le informazioni che l’Agenzia mette a disposizione del contribuente, sotto forma anche di dati precompilati.

Altra novità segnalata dalla circolare è la fissazione di un termine stabilito per legge per la pubblicazione del software ai fini dell’applicazione degli Isa (articolo 7 del decreto Adempimenti), che a regime sarà reso disponibile entro il giorno 15 del mese di marzo del periodo d’imposta successivo a quello di applicazione degli Isa.

Per il periodo d’imposta 2024 la pubblicazione dovrà avvenire entro il 15 aprile 2025 (articolo 38, comma 3, del Dlgs n. 13/2024).

La circolare ha evidenziato aspetti del regime premiale, considerato che l’articolo 14 del decreto Adempimenti è intervenuto, in particolare, sui vantaggi connessi all’esonero dal visto di conformità.

E' stato previsto l’incremento:

- da 50mila a 70mila euro annui della soglia al di sotto della quale non è richiesto il visto di conformità per l’utilizzo in compensazione del credito Iva. Gli stessi soggetti sono esonerati dall’apposizione del visto di conformità o dalla prestazione della garanzia per i rimborsi dell’Iva per un importo non superiore a 70mila euro annui;

- da 20mila a 50mila euro annui della soglia al di sotto della quale non è richiesto il visto di conformità per l’utilizzo in compensazione dei crediti delle imposte dirette e Irap.

Si rimanda alla Circolare in oggetto per tutti gli altri approfondimenti.

Allegati: -

Maggiorazione deduzione costo assunzioni: ecco il decreto MEF

E' stato pubblicato ieri sul sito del Ministero dell'Economia e delle Finanze il decreto ministeriale attuativo della Maggiorazione del costo del lavoro ammesso in deduzione in presenza di nuove assunzioni previsto dall’articolo 4 del decreto legislativo 30 dicembre 2023, n. 216.di riforma dell'IRPEF e IRES.

La norma dispone in particolare per i titolari di reddito d’impresa e gli esercenti arti e professioni, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023, ai fini della determinazione del reddito:

- una maggiorazione pari al 20% del costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato e

- una ulteriore deduzione pari al 10% in presenza di nuove assunzioni a tempo indeterminato di dipendenti rientranti nelle categorie di lavoratori meritevoli di maggiore tutela di cui all’Allegato 1 del decreto legislativo n. 216 del 2023.

Maxideduzione per assunzioni: ambito applicativo

All'Articolo 3 si stabiliscono i requisiti per beneficiare della maggiorazione del costo del lavoro:

- Soggetti ammessi: Include le entità elencate nell'articolo 73, comma 1, lettere a), b) e c) del TUIR, le loro stabili organizzazioni in Italia, le imprese individuali, le società di persone e gli esercenti arti e professioni.

- Attività continuativa: L'agevolazione è disponibile per chi ha esercitato l'attività per 365 giorni prima del periodo d’imposta successivo al 31 dicembre 2023, o 366 giorni se l'anno include il 29 febbraio.

- Esclusioni: Sono escluse le imprese in liquidazione ordinaria o sottoposte a procedure di liquidazione giudiziale.

- Enti non commerciali: La maggiorazione è applicabile solo per le assunzioni di lavoratori a tempo indeterminato impiegati nell'attività commerciale, a condizione di separata evidenza contabile.

- Attività miste: Per attività con redditi determinati in modo non analitico, la maggiorazione non è disponibile per i lavoratori impiegati esclusivamente in tali attività.

Maxi deduzione per assunzioni 2024: Incremento occupazionale

All'art 4 si specifica che la maggiorazione è concessa se il numero di lavoratori a tempo indeterminato alla fine del periodo d'imposta successivo al 31 dicembre 2023 supera il numero medio di lavoratori a tempo indeterminato dell'anno precedente.

- Esclusioni specifiche: Non si considera il personale assunto per stabili organizzazioni all'estero, né i dipendenti assunti da altre società del gruppo.

- Conversioni contrattuali: Le conversioni da contratti a tempo determinato a tempo indeterminato sono incluse nel calcolo dell'incremento.

- Soci lavoratori e contratti part-time: I soci lavoratori delle cooperative e i contratti part-time sono considerati proporzionalmente.

- Calcolo dell'incremento: Il calcolo dell'incremento occupazionale non considera i lavoratori in distacco e tiene conto dei lavoratori con contratti di somministrazione proporzionalmente alla durata del rapporto.

Maxi deduzione assunzioni 2024:Calcolo della maggiorazione

Non vanno inclusi nel costo del personale gli oneri IFRS 2, gli accantonamenti per il trattamento di fine rapporto e altre voci specifiche del Codice civile.

Ogni entità di un gruppo deve ridurre l'importo della maggiorazione in base a un rapporto tra incremento e decremento occupazionale nel gruppo.

Enti non commerciali: La maggiorazione è proporzionata ai ricavi derivanti dall'attività commerciale rispetto ai ricavi totali.

Attività miste: Per soggetti con redditi determinati in modo non analitico, la maggiorazione è proporzionata ai ricavi derivanti da attività con redditi determinati in modo ordinario.

-

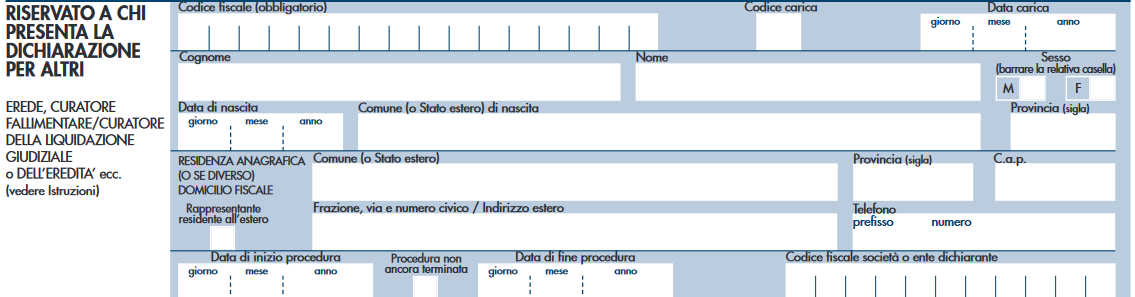

Modello Redditi PF 2024 presentato dagli eredi

Il Modello REDDITI Persone Fisiche 2024 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2024 al 30 giugno 2024 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Regole del tutto particolari valgono nel caso di dichiarazione presentata dagli eredi, vediamole.

Modello Redditi PF 2024 presentata da parte dell'erede

I soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello redditi 2024 indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalle istruzioni al modello. Per gli eredi il codice carica è il "7".

In particolare chi presenta la dichiarazione per altri e nel caso dell'erede deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore)

Dichiarazione 2024 presentata da parte dell'erede: termini di presentazione

Per le persone decedute nel 2023 o entro il mese di febbraio 2024 la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella seguente tabella, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione.

Attenzione al fatto che in merito ai versamenti delle imposte:

- per le persone decedute nel 2023 o entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari;

- per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.

-

Modello Redditi SC 2024: contributo di solidarietà temporaneo

Nel Modello Redditi SC 2024 per il periodo di imposta 2023, va indicato il contributo di solidarietà temporaneo.

Ricordiamo che tale contributo è stato introdotto dalla legge di bilancio 2023 (articolo 1, commi da 115 a 119, legge n. 197/2022) ed è stato previsto a carico dei soggetti che esercitano nel territorio dello Stato per la successiva vendita dei beni:

- l’attività di produzione di energia elettrica,

- l’attività di produzione di gas metano o di estrazione di gas naturale, dei rivenditori di energia elettrica, di gas metano e di gas naturale, di coloro che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi, che, per la successiva rivendita, importano a titolo definitivo energia elettrica, gas naturale o gas metano o prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell’Unione europea.

Vediamo come indicarlo nel modello redditi SC 2024.

Contributo solidarietà temporaneo: istruzioni per il Modello redditi SC 2024

Le istruzionio specificano che, nel quadro RQ è stata prevista la sezione XXV che, per il solo anno 2024, è dedicata ai soggetti che hanno applicato il contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197) e che hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 determinati utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate (art. 6, del decreto-legge 18 ottobre 2023, n. 145, convertito, con modificazioni, dalla legge 15 dicembre 2023, n. 191).

Piì in dettaglio, per il solo anno 2024 è istituito un contributo di solidarietà, a carico dei soggetti che, ai soli fini della determinazione del contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197), hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 gli utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell’art. 109, comma 4, lettera b), del TUIR nel testo previgente alle modifiche apportate dall’art. 1, comma 33, lett. q), della legge 24 dicembre 2007, n. 244, nel limite del 30 per cento del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022.

Piì in dettaglio, per il solo anno 2024 è istituito un contributo di solidarietà, a carico dei soggetti che, ai soli fini della determinazione del contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197), hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 gli utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell’art. 109, comma 4, lettera b), del TUIR nel testo previgente alle modifiche apportate dall’art. 1, comma 33, lett. q), della legge 24 dicembre 2007, n. 244, nel limite del 30 per cento del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022.In tal caso devono essere stati esclusi dal calcolo della media dei redditi complessivi conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022 gli utilizzi di riserve del patrimonio netto che hanno concorso al reddito nei suddetti quattro periodi di imposta, sino a concorrenza dell’esclusione operata nel periodo di imposta antecedente a quello in corso al 1° gennaio 2023 (art. 6, decreto-legge 18 ottobre 2023, n. 145).

Il contributo di solidarietà è di ammontare pari al beneficio che si ottiene per effetto dell’applicazione delle citate disposizioni (di cui ai commi da 115 a 119 dell’art. 1 della legge n. 197 del 2022) ed è da versarsi in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024, utilizzando gli appositi codici tributo.

A tal fine, nel rigo RQ106 va indicato l’ammontare del contributo di solidarietà determinato in misura pari alla quota non versata in virtù dell’esclusione dal computo del reddito complessivo di periodo gli utilizzi delle riserve di patrimonio nette accantonate sopra indicate.