-

Comunicazione pagamenti esteri: tutte le regole dal Fisco

Viene pubblicato il Provvedimento n 224381 del 9 maggio delle Entrate con le disposizioni di attuazione dell’articolo 1 del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, riguardanti le modalità e i termini di comunicazione all’Agenzia delle entrate dei trasferimenti, anche attraverso movimentazione di conti, da o verso l’estero di mezzi di pagamento di cui all’articolo 1, comma 2, lettera s), del decreto legislativo 21 novembre 2007, n. 231.

Scarica qui anche tutti gli allegati.

L'Amministrazione finanziaria recepisce l’ampliamento della platea dei soggetti tenuti a comunicare, ai fini del monitoraggio fiscale, i dati delle movimentazioni da o verso l’estero di valore pari o superiori a 5.000 euro inserendovi i prestatori di servizi in valuta virtuale e i prestatori di servizi di portafoglio digitale.

Definito anche il set informativo da trasmettere alle Entrate.

Monitoraggio fiscale: ampliata platea soggetti tenuti alla comunicazione dati

Il provvedimento realizza un adeguamento delle disposizioni attuative dell’articolo 1 del decreto-legge n. 167 del 1990, che regola la rilevazione ai fini fiscali dei trasferimenti da e per l’estero di mezzi di pagamento.

La norma è stata oggetto di modifica ad opera dell’articolo 1, comma 129, lettera a), della legge del 29 dicembre 2022, n. 197, in vigore dal 1° gennaio 2023, che, a sua volta, ha novellato la disciplina del monitoraggio fiscale, includendovi i riferimenti alle cripto-attività, e ai prestatori di servizi di portafoglio digitale del decreto legislativo del 21 novembre 2007, n. 231].

Il provvedimento pertanto interviene, in primo luogo, recependo:- al paragrafo 1, l’ampliamento delle categorie di soggetti obbligati alla comunicazione, inserendovi prestatori di servizi in valuta virtuale e i prestatori di servizi di portafoglio digitale,

- al paragrafo 2, le integrazioni al set di dati da inviare.

In secondo luogo, il provvedimento dispone che ai fini delle regole del monitoraggio fiscale si adottano le stesse modalità di rilevazione delle operazioni oggetto di comunicazione, modalità già in uso ai fini della conservazione dei dati e dei documenti per il contrasto del riciclaggio e del finanziamento del terrorismo, di cui al Decreto legislativo 21 novembre 2007, n. 231.

Comunicazione pagamenti esteri: tutte le regole dal Fisco

I soggetti obbligati alla comunicazione sono:

- gli intermediari finanziari indicati nell’articolo 3, comma 2,

- gli altri operatori finanziari di cui all’articolo 3, comma 3, lettere a) e d)

- e gli operatori non finanziari di cui all’articolo 3, comma 5, lettera i) e i-bis), del decreto

legislativo 21 novembre 2007, n. 231

L’adempimento comunicativo riguarda i trasferimenti relativi a denaro contante, assegni bancari e postali, assegni circolari, vaglia postali, carte di credito e ogni altro strumento che permetta di trasferire anche in via telematica dei valori (articolo 1, comma 2, lettera s), Dlgs n. 231/2007) fra cui sono inclusi anche i movimenti relativi a valute virtuali e cripto-attività (articolo 67, comma 1, lettera c-sexies), del Tuir).

Gli elementi informativi da comunicare sono:

- data, causale, importo e tipologia dell’operazione, inclusi i mezzi di pagamento utilizzati

- eventuale rapporto continuativo movimentato e relativa data di instaurazione

- i dati identificativi (compreso l’eventuale stato estero di residenza anagrafica) delle persone fisiche, enti non commerciali o società che dispongono l’ordine di pagamento e i dati dei destinatari dell’ordine di accreditamento

- per specifiche tipologie di operazioni identificate con apposita tabella (Allegato 5), i dati identificativi dell’intermediario finanziario e degli altri soggetti esercenti attività finanziaria esteri, compreso lo stato estero di provenienza dei fondi.

-

IVA Deposito Carburanti: come recuperare le eccedenze versate

Nell' interpello n 100 del 3 maggio le entrate replicano ad un società ALFA, che svolge attività di commercio all'ingrosso e al dettaglio di carburanti.

In particolare, acquista gasolio per autotrazione, che viene immesso in un deposito fiscale.

Durante l'atto dell'acquisto di questo gasolio, non viene addebitata l'IVA (ex art 1 Legge n 205/2017), che viene poi versata cumulativamente in base ai prodotti che prevede di estrarre dal deposito per la vendita ai suoi clienti, ossia, il versamento è effettuato con il modello F24 Elide, utilizzando il codice tributo “6044”.

Solo dopo aver pagato l’imposta la società estrae il prodotto e lo vende ai propri clienti addebitando l’Iva.

Essa ha posto due domande riguardo alla gestione dell'IVA per i prodotti energetici immessi in consumo da un deposito fiscale:

- come recuperare l'IVA che è stata versata anticipatamente utilizzando il codice tributo 6044.

- come comportarsi nel caso in cui, alla fine dell'anno, l'IVA versata con il codice 6044 sia superiore a quella effettivamente dovuta per l'estrazione dei prodotti dal deposito.

Recupero IVA in eccesso nella vendita di carburante di un deposito

L'Agenzia delle Entrate risponde alla domanda chiarendo come gestire il recupero dell'IVA e l'eventuale eccedenza pagata alla fine dell'anno, ribadendo l'importanza di un adeguato tracciamento e documentazione per la corretta gestione dell'IVA nelle operazioni che coinvolgono depositi fiscali e la necessità di seguire le procedure specifiche per eventuali richieste di rimborso.

Viene chiarito che la pratica di emettere autofatture al momento dell'estrazione dei prodotti dal deposito fiscale, messa in atto dall'istate, è corretta per detrarre l'IVA versata.

Queste autofatture devono essere annotate nel registro degli acquisti, e il credito IVA sorto dal versamento anticipato deve essere gestito contabilmente.

Viene specificato che il credito d'imposta risultante da un versamento cumulativo, quando l'IVA versata è superiore a quella dovuta sui prodotti effettivamente estratti, non può essere immediatamente recuperato tramite dichiarazione annuale come proposto dall'istante.

Invece, il credito dovrebbe essere utilizzato per le immissioni in consumo o estrazioni nei periodi d'imposta successivi, fino ad esaurimento dello stesso.

Solo se si dimostra che non ci sono ulteriori prodotti da estrarre e che i rapporti con il gestore del deposito sono conclusi, si potrebbe avanzare una richiesta di rimborso per l'IVA versata in eccedenza, secondo le procedure legali stabilite.

Allegati: -

Contraddittorio preventivo 2024: elenco degli atti esclusi

Pubblicto in GU n 100 del 30 aprile il Decreto MEF che individua gli atti per i quali non sussiste il diritto al contraddittorio ai sensi dell'articolo 6-bis della legge 27 luglio 2000, n. 212 come modificato dalla Riforma Fiscale e in particolare dal Dlgs n 219/2024 sul contraddittorio preventivo obbligatorio in vigore dal 18 gennaio scorso.

Con l'art 1 del Decreto del 24 aprile si individuano, in fase di prima applicazione dell'art. 6-bis della legge 27 luglio 2000, n. 212, gli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni, autonomamente impugnabili ai sensi dell'art. 19 del decreto legislativo 31 dicembre 1992, n. 546, che non sono preceduti dal contraddittorio informato ed effettivo.

Restano ferme, in ogni caso, le altre forme di contraddittorio, di interlocuzione preventiva e di partecipazione del contribuente al procedimento amministrativo, previste dall'ordinamento tributario.

Esclusi dal contraddittorio atti automatizzati e sostanzialmente automatizzati

Con l'art 2 del Decreto in oggetto si considera automatizzato e sostanzialmente automatizzato ogni atto emesso dall'amministrazione finanziaria riguardante esclusivamente violazioni rilevate dall'incrocio di elementi contenuti in banche dati nella disponibilità della stessa amministrazione.

Conseguentemente, sono esclusi dall'obbligo di contraddittorio, di cui all'art. 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

- a) i ruoli e le cartelle di pagamento, gli atti di cui agli articoli 50, comma 2, 77 e 86 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ogni altro atto emesso dall'Agenzia delle entrate-Riscossione ai fini del recupero delle somme ad essa affidate;

- b) gli accertamenti parziali di cui agli articoli 41-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e 54, quinto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e gli atti di recupero di cui all'art. 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, predisposti esclusivamente sulla base dell'incrocio di dati;

- c) gli atti di intimazione autonomi di cui all'art. 29 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, nonche' gli atti di intimazione emessi per decadenza dalla rateazione;

- d) gli atti di accertamento per omesso, insufficiente o tardivo versamento dei seguenti tributi e irrogazione delle relative sanzioni:

- tasse automobilistiche erariali di cui al decreto del Presidente della Repubblica 5 febbraio 1953, n. 39;

- addizionale erariale della tassa automobilistica di cui all'art. 23, comma 21, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

- tasse sulle concessioni governative per l'impiego di apparecchiature terminali per il servizio radiomobile pubblico terrestre di comunicazione, di cui all'art. 21 della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 641;

- imposta parametrata al numero di grammi di biossido di carbonio emessi per chilometro dai veicoli, di cui all'art. 1, commi da 1042 a 1047, della legge 30 dicembre 2018, n. 145;

- e) gli accertamenti catastali per l'iscrizione e la cancellazione delle annotazioni di riserva alle intestazioni catastali,

- f) gli avvisi di liquidazione per decadenza delle agevolazioni fiscali, ai fini delle imposte di registro, ipotecarie e catastali;

- g) gli avvisi di liquidazione per recupero delle imposte di registro, ipotecarie e catastali a seguito di rettifica,

- h) gli avvisi di pagamento per omesso, insufficiente o tardivo versamento dell'accisa o dell'imposta di consumo dovuta sulla base delle dichiarazioni, dei dati relativi alle contabilita' nonche' dei documenti di accompagnamento della circolazione, presentati dai soggetti obbligati ai sensi del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504 e delle relative norme di applicazione;

- i) gli avvisi di pagamento per indebita compensazione di crediti di accisa ovvero per omesso, insufficiente o tardivo versamento di somme e di diritti dovuti alle prescritte scadenze ai sensi del decreto legislativo 26 ottobre 1995, n. 504 e delle relative norme di applicazione.

Esclusi dal contraddittorio atti di pronta liquidazione: quali sono

Ai sensi dell'art 3 sono esclusi anche gli atti di pronta liquidazione.

Si considera di pronta liquidazione ogni atto emesso dall'amministrazione finanziaria a seguito di controlli effettuati sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni presentate dai contribuenti e dai dati in possesso della stessa amministrazione; conseguentemente, sono esclusi dall'obbligo di contraddittorio, di cui all'art. 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

- a) le comunicazioni degli esiti del controllo di cui all'art. 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, anche relativamente alla liquidazione dell'imposta dovuta sui redditi soggetti a tassazione separata, di cui all'art. 1, comma 412, della legge 30 dicembre 2004, n. 311;

- b) le comunicazioni degli esiti dei controlli di cui agli articoli 54-bis, 54-ter e 54-quater del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

- c) gli avvisi di liquidazione dell'imposta, nonche' di irrogazione delle sanzioni, per i casi di omesso, insufficiente o tardivo versamento, omessa o tardiva registrazione degli atti e tardiva presentazione delle relative dichiarazioni, dei seguenti tributi:

- 1) imposta di registro di cui al decreto del Presidente della Repubblica 26 aprile 1986, n. 131;

- 2) imposte ipotecaria e catastale e tasse ipotecarie di cui al decreto legislativo 31 ottobre 1990, n. 347;

- 3) imposta sulle successioni e donazioni di cui al decreto legislativo 31 ottobre 1990, n. 346;

- 4) imposta sui premi delle assicurazioni di cui alla legge 29 ottobre 1961, n. 1216;

- 5) imposta sostitutiva sui finanziamenti di cui all'art. 20, comma 5, del decreto del Presidente della Repubblica 29 settembre 1973, n. 601;

- 6) imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642;

- 7) tributi speciali di cui alla tabella A, allegata al decreto-legge 31 luglio 1954, n. 533, convertito, con modificazioni, dalla legge 26 settembre 1954, n. 869.

- d) gli inviti al pagamento del contributo unificato e irrogazione delle sanzioni per i casi di omesso, insufficiente o tardivo versamento di cui all'art. 248 del decreto del Presidente della Repubblica 30 maggio 2002, n. 115.

-

Certificazione Unica pensionati Inps 2024: pubblicate le istruzioni

INPS ha dato notizia il 17 marzo 2024 della disponibilità della certificazione Unica 2024 relativa alle prestazioni erogate dall'istituto (redditi di lavoro dipendente e assimilati, redditi di pensione, redditi di lavoro autonomo, redditi di provvigioni prestazioni assistenziali e di sostegno al reddito). Veniva specificato che la Certificazione Unica INPS è visualizzabile, scaricabile e stampabile con le seguenti modalità:

- con le proprie credenziali (SPID, CIE o CNS) al “Servizio Certificazione unica 2024 (Cittadino)” sul portale dell’Istituto,

- con le credenziali personali tramite App Mobile al servizio “Certificazione Unica”.

- I pensionati potranno scaricare e stampare il modello della CU/2024 anche dal servizio on-line “Cedolino pensione”.

- si può ricevere tramite patronati, CAF e professionisti abilitati o tramite la Posta Elettronica Certificata (PEC) [email protected] allegando una copia del documento di identità del richiedente. In questo caso, la Certificazione Unica sarà inviata dall’INPS direttamente alla casella di posta elettronica utilizzata per la richiesta.

Per i cittadini di oltre 75 anni titolari di indennità di accompagnamento, speciale o di comunicazione, inoltre è attivo il servizio “Sportello Mobile” che prevede l’invio di un’apposita comunicazione, con i recapiti telefonici di un operatore della sede territorialmente competente e le istruzioni per richiedere la spedizione della Certificazione Unica al proprio domicilio.

ATTENZIONE nel caso il contribuente si avvalga della dichiarazione precompilata questo risulterà tra le annotazioni nella Certificazione Unica, i cui dati vanno utilizzati eventualmente per modificarla.

Certificazione Unica INPS 2024 le istruzioni sul rilascio

Il 7 maggio è stata pubblicata la circolare di istruzioni n. 63 /2024 in cui l'istituto riepiloga in dettaglio la procedura riguardante il rilascio, il conguaglio e la rettifica delle Certificazioni.

In particolare vengono specificate tutte le modalità di rilascio dlla forma telematica (v. sopra) alle modalità alternative :

- in forma cartacea presso le Strutture territoriali dell’Istituto,

- con spedizione della Certificazione Unica attraverso Posta Elettronica Certificata,

- attraverso Istituti di Patronato, Centri di assistenza fiscale, professionisti abilitati all’assistenza fiscale

- con spedizione alla residenza del titolare o dell’erede di soggetto titolare, anche all’estero

- con il Servizio “Canale/sportello utenza fragile”

- presso Comuni e altre pubbliche Amministrazioni abilitate.

Rilascio della Certificazione Unica al soggetto non titolare

La Certificazione Unica può essere rilasciata anche a persona diversa dal titolare facendo richiesta ai Patronati, ai Centri di assistenza fiscale, ai professionisti abilitati all’assistenza fiscale o attraverso il servizio di posta elettronica ordinaria , sia da persona appositamente delegata sia, in caso di morte del titolare, da parte degli eredi.

- Nel primo caso, la richiesta deve essere corredata dalla delega e dalla fotocopia del documento di riconoscimento in corso di validità del delegante e del delegato. L’intermediario, cui viene presentata la delega, è tenuto a conservare la documentazione per un periodo di tre anni.

- Nel secondo caso, in cui la richiesta sia presentata da eredi del titolare della prestazione, deve essere corredata da una dichiarazione sostitutiva di atto di notorietà, con la quale il richiedente attesti la propria qualità di erede, unitamente alla fotocopia del proprio documento di riconoscimento.

Rettifica Certificazione Unica

Nel caso vengano rilevati errori nella CU il contribuente deve rivolgersi alle strutture territoriali che provvederanno alla rettifica e comunicheranno la correzione via raccomandata o PEC e anche nell'area personale MYINPS del contribuente.

Qualora il contribuente si avvalga della dichiarazione precompilata dell'Agenzia sarà tenuto quindi a modificarla sulla base dell’ultima Certificazione Unica.

CU INPS anni precedenti

Si ricorda infine che i CUD e Certificazioni Uniche degli anni passati restano a disposizione dei cittadini all’interno del servizio “Fascicolo previdenziale del cittadino” e sono accessibili tramite la voce “Modelli” del menu interno del servizio online "Servizio Certificazione unica 2024 (Cittadino)” .

-

Dichiarazione tardiva IVA 2024: entro il 29 luglio

Entro il 29 luglio è possibile presentare la dichiarazione IVA 2024 anno di imposta 2023 detta tardiva, ossia con un ritardo rispetto alla scadenza ordinaria del 30 aprile.

Attenzione al fatto che, la trasmissione tardiva entro 90 giorni dalla scadenza è possibile con l’applicazione delle sanzioni da 250 a 2.000 euro, a meno che il contribuente, contestualmente alla presentazione tardiva, provveda al ravvedimento operoso con sanzioni ridotte.

Trascorso il termine ordinario del 30 aprile occorre distinguere due casistiche:

- dichiarazione IVA tardiva,

- omessa dichiarazione IVA.

Dichiarazione IVA 2024: sanzioni per la tardiva

Ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge. Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Le dichiarazioni tardive e cioè presentate entro 90 giorni dalla scadenza si considerano valide a tutti gli effetti, fatta salva l’applicazione della sanzione da 250 a 2.000 euro per il ritardo, prevista dall’art. 5, comma 3, D.Lgs. n. 471/1997.

La sanzione è riducibile grazie al ravvedimento operoso con la possibilità di sanare l’irregolarità con una sanzione minima, pari a 25 euro (1/10 del minimo), quando la presentazione avviene nei 90 giorni.

Sul ravvedimento operoso leggi anche: Ravvedimento operoso 2024: sanzioni e codici tributo per mettersi in regola.

Per valutare da quando decorrono i 90 giorni per il calcolo della dichiarazione tardiva è bene tenere conto del termine ordinario di scadenza ossia il giorno 30 aprile, per essere totalmente nella regola in quanto secondo la circolare n. 42/E del 2016, espressamente viene specificato che è tardiva la dichiarazione “presentata entro novanta giorni dalla scadenza del termine di presentazione ordinario”.

Dichiarazione IVA 2024: quando è omessa

Trascorsi anche i 90 giorni dal termine ordinario del 30 aprile 2024 la dichiarazione IVA si considera omessa.

Attenzione al fatto che l'omissione non è regolarizzabile, anche se, se la dichiarazione omessa è presentata spontaneamente, ossia in assenza di attività di accertamento della quale il contribuente abbia avuto formale conoscenza, entro il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo, si applica la sanzione amministrativa dal 60 al 120% dell’imposta dovuta, anziché dal 120 al 240% ( ai sensi dell'art. 5, comma 1, ultimo periodo, D.Lgs. n. 471/1997), con un minimo di 200 euro.

Inoltre, può trovare applicazione la causa di non punibilità dell’eventuale correlato reato dichiarativo, ai sensi dell’art. 13 del D.Lgs. n. 74/2000.

Per i pagamenti IVA leggi: Dichiarazione Iva 2024: termini e modalità di versamento del saldo Iva.

-

Acquisti immobiliari: le agevolazioni prima casa e imposte piene

Gli acquisti immobiliari sono soggetti a delle regole di imposizione che variano a secondo che:

- la casa sia acquistata o meno con l'agevolazione prima casa

- che si acquisti da un privato a dal costruttore.

Vediamo che imposte si pagano e a quanto ammontano dalla nuova guida 2024 pubblicata nel mese di marzo.

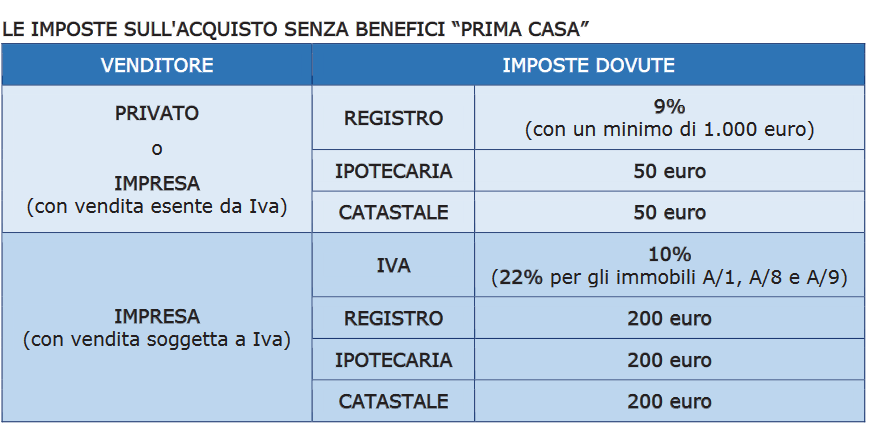

Acquisto immobile senza l’agevolazione “prima casa”

Negli acquisti di immobili che non siano agevolati come prima casa occorre distinguere se la compravendita è stipulata con una impresa costruttrice dello stesso immobile oppure da un privato.

Se il venditore è un’impresa, la regola generale è che la cessione è esente da Iva. In questo caso, l’acquirente dovrà pagare:

- l’imposta di registro in misura proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

Quando non vige la regole generale dalla esenzione dall'IVA occorre applicare l'imposta nei seguenti casi:

- alle cessioni effettuate dalle imprese costruttrici o di ripristino dei fabbricati entro 5 anni dall’ultimazione della costruzione o dell’intervento oppure anche dopo i 5 anni, se il venditore sceglie di assoggettare l’operazione a Iva (la scelta va espressa nell’atto di vendita o nel contratto preliminare)

- alle cessioni di fabbricati abitativi destinati ad alloggi sociali, per le quali il venditore sceglie di sottoporre l’operazione a Iva (anche in questo caso, la scelta va espressa nell’atto di vendita o nel contratto preliminare).

In questi casi, l’acquirente dovrà pagare:

- l’Iva al 10% (per le cessioni e gli atti di costituzione di diritti reali di case di abitazione (anche in corso di costruzione) classificate o classificabili nelle categorie catastali diverse da A/1, A/8 e A/9, qualora non sussistano i requisiti per fruire delle agevolazioni “prima casa”, ovvero l’Iva al 22% per le cessioni e gli atti di costituzione di diritti reali aventi a oggetto immobili classificati o classificabili nelle categorie A/1, A/8 e A/9,

- l’imposta di registro fissa di 200 euro,

- l’imposta ipotecaria fissa di 200 euro,

- l’imposta catastale fissa di 200 euro.

Se invece il venditore è un privato, l’acquirente dovrà pagare:

- l’imposta di registro proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

In ogni caso (acquisto da impresa o acquisto da privato), le imposte di registro, ipotecaria e catastale sono versate dal notaio al momento della registrazione dell’atto.

Occorre sottolineare che sia quando si compra da un’impresa in esenzione dall’Iva sia quando si compra da un privato, l’imposta di registro proporzionale non può comunque essere di importo inferiore a 1.000 euro.

Tuttavia, l’importo effettivamente da versare potrebbe risultare inferiore per effetto dello scomputo dell’imposta proporzionale già versata sulla caparra quando è stato registrato il contratto preliminare.

Le imposte sull’acquisto della casa: tabella di sintesi

Vediamo in base alla Guida Ade 2024 le imposte da pagare per l'acquisto di un immobile senza l'agevolazione prima casa

*Fonte Guida Agenzia entrate 2024

*Fonte Guida Agenzia entrate 2024 Acquisto “prima casa”: tutte le imposte da pagare

Quando si acquista la cosiddetta prima casa le imposte da pagare sono ridotte.

In generale, queste agevolazioni si applicano quando:- il fabbricato che si acquista appartiene a determinate categorie catastale,

- il fabbricato si trova nel Comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora

- l’acquirente ha determinati requisiti.

Le imposte da versare quando si compra con i benefici “prima casa” sono:

- se il venditore è un privato o un’impresa che vende in esenzione Iva

- imposta di registro proporzionale nella misura del 2% (anziché del 9%),

- imposta ipotecaria fissa di 50 euro,

- imposta catastale fissa di 50 euro,

- se si acquista da un’impresa, con vendita soggetta a Iva

- Iva ridotta al 4%,

- imposta di registro fissa di 200 euro,

- imposta ipotecaria fissa di 200 euro,

- imposta catastale fissa di 200 euro.

-

Fondo promozione lettura: domande entro il 3 maggio

Viene pubblicato in GU n 71 del 25 marzo il comunicato del Ministero della Cultura per il Fondo promozione della lettura 2024.

In particolare, sul sito biblioteche.cultura.gov.it/it/ della Direzione generale biblioteche e diritto d'autore è pubblicato il D.D.G. n. 221 del 15 marzo 2024 recante "disciplina per l'assegnazione delle risorse per l'anno 2024" a valere sul Fondo per la promozione della lettura, della tutela e della valorizzazione del patrimonio (art. 22, comma 7, del decreto-legge 24 aprile 2017, n. 50, convertito nella legge 21 giugno 2017, n. 96), in favore di sistemi bibliotecari e biblioteche scolastiche.

Le istanze potranno essere presentate a partire dalle ore 12,00 del 3 aprile 2024 alle ore 12,00 del 3 maggio 2024, secondo le modalità previste dal decreto, vediamo le regole.

Fondo promozione lettura 2024: a chi spettano i contributi

Il decreto del 15.03.2024 recante il bando per l’assegnazione delle risorse del Fondo per la promozione della lettura, pubblicato sul sito della Cultura specifica che i contributi spettano ai seguenti beneficiari:

- Sistemi bibliotecari,

- Biblioteche scolastiche ,

come di seguito definiti.

Per Sistema bibliotecario si intende una rete di biblioteche costituita per promuovere e sviluppare forme di cooperazione a livello territoriale, garantendo la condivisione di risorse e professionalità oltre che la sostenibilità ed omogeneità dei servizi erogati tra le biblioteche aderenti.

Sono ammessi al finanziamento i Sistemi bibliotecari già costituiti ed operanti al momento della presentazione

della domanda; l’amministrazione si riserva di verificare l’effettiva operatività dei Sistemi bibliotecari, (risorse, funzionamento, attività e servizi), anche tramite la consultazione dei relativi siti web.

L’istanza di partecipazione potrà essere presentata esclusivamente dalla biblioteca capofila di un Sistema bibliotecario che risponda alle caratteristiche di cui sopra. Ciascun Sistema bibliotecario potrà presentare una sola domanda.

Si sottolinea che la sola adesione al Servizio Bibliotecario Nazionale (SBN) non costituisce titolo di accesso al fondo, pertanto non possono essere considerati Sistemi bibliotecari i Poli SBN le cui biblioteche potranno essere ammesse al contributo solo nel caso in cui aderiscano ad un Sistema bibliotecario formalmente costituito come sopra descritto.

Non sono ammessi al finanziamento Sistemi culturali e/o integrati in cui biblioteche non si configurino quali obbiettivi principali del sistema stesso. Non possono essere inoltre considerati Sistemi bibliotecari i Gruppi di lavoro costituiti allo scopo di svolgere progetti diversi e/o finanziati da altri organismi e/o in annualità precedenti.

Il finanziamento non è inoltre destinato alla costituzione di nuovi Sistemi bibliotecari ma a progetti che ne incrementino le attività, i servizi e la rete. Non sono altresì ammesse al finanziamento singole biblioteche.

I Sistemi bibliotecari richiedenti dovranno allegare alla domanda il documento attestante la costituzione formale del Sistema in formato pdf, firmato e datato.

Per Biblioteche scolastiche si intendono le biblioteche degli istituti scolastici (scuole dell’infanzia e istituti di istruzione primaria, secondaria e superiore). Ciascuna istituzione scolastica, anche se dotata di più biblioteche in diversi plessi, può presentare una sola domanda per una sola biblioteca.

Possono accedere al Fondo gli istituti di istruzione paritaria senza fini di lucro e che comunque non siano legati a società aventi fini di lucro o da queste controllate.

Non sono ammesse al finanziamento le biblioteche facenti parte di atenei universitari o istituti ad essiequiparati.

Fondo promozione lettura 2024: presenta la domanda

Le istanze potranno essere presentate esclusivamente in formato digitale tramite l’apposito applicativo telematico accessibile al seguente link:

L’accesso all’applicativo sarà consentito a partire dalle ore 12:00 del 3 aprile 2024 e fino alle ore 12:00 del 3 maggio 2024.

L’inserimento della domanda sarà consentito solo previa registrazione al suddetto applicativo informatico.

La procedura di registrazione dovrà essere ripetuta ogni anno anche dagli utenti registrati nelle annualità precedenti.

Attenzione al fatto che a breve verranno pubblicate le Linee Guida aggiornate e una sezione dedicata alle FAQ.

Richieste e comunicazioni possono essere inviate all’indirizzo PEC:

Per informazioni è possibile contattare i seguenti indirizzi forniti dallo stesso Ministero:

Dott.ssa Michela Calisse, tel. 06 67235069, [email protected]

Sig. Marco D’Angelo, tel. 06 67235074, [email protected]

Dott.ssa Valentina De Martino, tel. 06 67235067, [email protected]