-

CIGS e mobilità aree crisi complessa: proroga e fondi 2024

Con il messaggio 2304 del 20 giugno INPS comunica che il Governo ha stanziato ulteriori 70 milioni di euro per le aree di crisi complessa

Inoltre resta applicabile l’articolo 1, comma 289, della legge 30 dicembre 2020, n. 178, che ha semplificato in un’unica disposizione tutti gli interventi nel tempo riferiti all’articolo 44, comma 11-bis, del decreto legislativo n. 148/2015, per cui anche in assenza di una proroga specifica delle singole misure, possono intendersi implicitamente prorogati e rifinanziati per l’anno 2024, ovvero:

- i trattamenti di integrazione salariale straordinaria (articolo 44, comma 11-bis, del decreto legislativo n. 148/2015, e all'articolo 1, commi 140 e 141, della legge 27 dicembre 2017, n. 205)

- i trattamenti di mobilità in deroga (articolo 25-ter del decreto-legge 23 ottobre 2018, n. 119,convertito, con modificazioni)

per le aziende operanti in aree di crisi complessa.

Le norme prevedono in particolare che a ogni singolo lavoratore può essere concesso un ulteriore periodo massimo di dodici mesi di mobilità in deroga, purché

- risulti già beneficiario di un trattamento di mobilità ordinaria o in deroga, e che

- siano contestualmente applicate le misure di politica attiva previste nei piani regionali.

Nella tabella seguente le risorse ripartite fra le Regioni come da richieste pervenute al Ministero e stanziate con il decreto n. 886 dell’11 aprile 2024:

Regione

Risorse 2024

Toscana € 22.130.337,69 Lazio

€ 13.794.810,36

Campania

€ 7.018.729,40

Molise

€5.639.666,70

Abruzzo

€ 1.427.763,72

Puglia

€ 3.569.409,31

Sardegna

€ 9.637.405,13

Piemonte

€3.569.409,31

Sicilia

€ 3.212.468,38

Totale

€ 70.000.000,00

Per le istruzioni sulle comunicazioni dei periodi di integrazione salariale o mobilità l'istituto rinvia alla circolare n. 159 del 31 ottobre 2017, circolare n. 90 del 1° agosto 2018 e messaggio n. 322 del 24 gennaio 2019.

-

Fondi pensione aperti, negoziali, PIP, cosa vuol dire?

Secondo la recente relazione annuale sulla previdenza integrativa presentata alle Camere dalla Commissione di vigilanza COVIP , A fine 2023 i fondi pensione attivi erano ben 302:, di cui:

33 fondi negoziali, 40 fondi aperti, 68 piani individuali pensionistici (Pip) e 161 fondi pensione preesistenti.

Vediamo le differenze tra i principali tipi di Fondi pensione:

Fondi Pensione Negoziali

Sono i fondi pensione istituiti attraverso accordi collettivi tra datori di lavoro e organizzazioni sindacali.

Adesione: Riservati principalmente ai lavoratori dipendenti appartenenti a specifici settori produttivi o aziende.

Caratteristiche: Offrono condizioni vantaggiose, come costi di gestione più bassi, grazie alla loro natura collettiva.

Fondi Pensione Aperti

Sono fondi pensione gestiti da banche, società di gestione del risparmio (SGR), compagnie di assicurazione e altri intermediari finanziari.

Adesione: Aperta a tutti, inclusi lavoratori autonomi, dipendenti e liberi professionisti.

Caratteristiche: Offrono una maggiore flessibilità in termini di scelta dei piani di investimento e sono accessibili anche ai lavoratori non coperti da accordi collettivi.

Piani Individuali Pensionistici (PIP)

Sono prodotti previdenziali individuali offerti da compagnie di assicurazione.

Adesione: Aperta a tutti, indipendentemente dalla condizione lavorativa.

Caratteristiche: Consentono un elevato grado di personalizzazione del piano pensionistico e offrono la possibilità di integrare la pensione con coperture assicurative.

In sintesi, i fondi negoziali sono destinati principalmente ai lavoratori di specifici settori produttivi attraverso accordi collettivi, i fondi aperti sono accessibili a chiunque desideri aderire, e i PIP sono piani individuali offerti dalle compagnie di assicurazione con ampia personalizzazione.

Fondi pensione preesistenti

Si tratta di fondi pensione istituiti prima del 1993, data in cui è stata introdotta una nuova normativa per la previdenza complementare in Italia.

Adesione: Inizialmente riservati ai dipendenti di specifiche aziende o gruppi di aziende. Possono essere ancora attivi e aperti ai nuovi iscritti, ma sono regolamentati da statuti e regolamenti originari che possono differire dalle normative più recenti.

Caratteristiche: Operano secondo regole e statuti definiti prima del 1993, che potrebbero essere diversi rispetto ai fondi negoziali e aperti nati successivamente.

Gestione: Possono essere gestiti direttamente dalle aziende o tramite enti o associazioni specifiche.

Beneficiari: Spesso riservati ai dipendenti dell’azienda o gruppo di aziende che ha istituito il fondo, ma possono essere aperti anche a nuovi iscritti.

Patrimonio e Risorse: Gestiscono risorse accumulate da lungo tempo, spesso con patrimoni significativi e consolidati.

In sintesi, i fondi pensione preesistenti sono una componente storica del sistema di previdenza complementare in Italia, mantenendo regole e strutture originarie pre-riforma, e continuano a fornire benefici previdenziali ai loro iscritti secondo le norme stabilite prima del 1993.

-

Quattordicesima 2024 in arrivo, regole e calcolo

Come noto, alcuni contratti collettivi prevedono l’erogazione, oltre che della tredicesima mensilità, di un’ulteriore mensilità, che solitamente prende il nome di “quattordicesima” o “premio feriale”.

La quattordicesima mensilità rientra tra quelli che sono definiti “compensi a periodicità plurimensile”, ovvero quei compensi che hanno una periodicità superiore a quella del normale periodo di paga.

Solitamente la contrattazione collettiva regolamenta l’entità della retribuzione lorda a cui parametrare la mensilità aggiuntiva, la maturazione ed il suo pagamento.

In assenza di precisa regolamentazione da parte del CCNL applicato, valgono le seguenti regole generali:

Quattordicesima come si calcola l'importo

Solitamente, per stabilire l’ammontare della quattordicesima, il CCNL fa riferimento al concetto di normale mensilità o retribuzione di fatto mensile. Normalmente la retribuzione da prendere in considerazione è quella relativa al mese di Giugno.

Per stabilire l’ammontare della mensilità aggiuntiva, quindi, si dovranno prendere in considerazione i soli elementi che abbiano natura retributiva con carattere di obbligatorietà, continuità e determinatezza.

Alla luce di ciò, devono essere esclusi dal calcolo della retribuzione utile ai fini della quattordicesima, elementi quali gli ANF (assegni per il nucleo familiare) e la maggiorazione per lavoro straordinario.Maturazione della Mensilità Aggiuntiva:

Generalmente, il periodo di maturazione della quattordicesima mensilità non è coincidente con l’anno solare, e viene stabilito dalla contrattazione collettiva tra il 1° luglio ed il 30 giugno dell’anno successivo.

Pertanto, il lavoratore che abbia prestato servizio ininterrottamente per tutto l’arco temporale di maturazione, avrà diritto di ricevere la mensilità aggiuntiva in misura piena.

In caso contrario, quindi per i lavoratori assunti nel corso del periodo di maturazione, la mensilità aggiuntiva dovrà essere riparametrata in base ai mesi di anzianità, tenendo presente che, nella generalità dei casi, la frazione di mese si considera come mese intero solo nel caso in cui sia pari ad almeno 15 giorni.L'importo viene erogato con nella busta paga di luglio.

Formula di calcolo della quattordicesima

In pratica per il calcolo della quattordicesima si procede moltiplicando l'importo della retribuzione lorda mensile per il numero di mesi lavorati tra il 1 luglio dell'anno precedente e il 30 giugno dell'anno corrente e poi si divide la somma per 12.

Retribuzione lorda mensile X numero di mesi lavorati

——————————————————————————-

12

ATTENZIONE vanno considerati come lavorativi i mesi nei quali sia presente un contratto di almeno 15 giorni (anche non interamente lavorati)

ESEMPIO

RETRIBUZIONE MEDIA LORDA 2000 euro

ASSUNZIONE 1 OTTOBRE 2021 = MESI LAVORATI 8

2000 X 8 = 16000 : 12 =

16000:12 = 1333,33 importo quattordicesima

Quattordicesima e assenze

Alcune tipologie di assenza dal lavoro consentono comunque la maturazione della quattordicesima mensilità, altre no , come illustrato nella seguente tabella:

Tipo di Assenza

Maturazione Quattordicesima Mensilità

Congedo di Maternità o Paternità

SI

Congedo Parentale

NO

Congedo Matrimoniale

SI

Infortunio e/o Malattia

SI

Sciopero

NO

Ferie, Permessi e Festività

SI

Malattia del bambino (art. 48 D. Lgs. 151/2001)

NO

Aspettativa non retribuita

NO

Periodi di Cassa integrazione a orario parziale

SI

Periodi di Cassa integrazione a zero ore

SI

Trattamento fiscale e previdenziale della quattordicesima e sgravio contributivo

Imponibile Previdenziale:

Le somme erogate a titolo di quattordicesima mensilità entrano a far parte della retribuzione imponibile ai fini contributivi.

ATTENZIONE per il 2023 è stato previsto dalla legge di bilancio 2023 -n. 197-2022- l’esonero contributivo parziale sui redditi da lavoro dipendente pari al

- 2% per i redditi fino a 35mila euro (1923 euro mensili) o

- 3% per i redditi fino a 25 mila euro (2692 euro mensili)

e aumentato del 4% con il Decreto Lavoro n. 48-2023 per il periodo luglio -dicembre 2023 e riconfermato anche per il 2024 (legge 213 2023) con le percentuali quindi rispettivamente del 6 e 7%. Lo sgravio non si applica pero ai ratei di tredicesima e quattordicesima.

Le istruzioni dettagliate in merito sono state fornite dall' INPS con la circolare n. 7/2023 e n. 11 2024

Imponibile Fiscale:

Le somme erogate a titolo di quattordicesima mensilità entrano a far parte del reddito imponibile ai fini fiscali, ma senza fare cumulo con le somme erogate nel periodo di paga in cui viene erogata la quattordicesima.

-

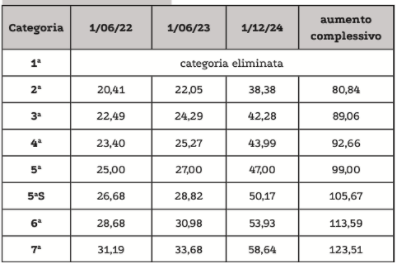

CCNL orafi argentieri: ecco gli aumenti dal 1.6.2024

Il 23 dicembre 2021 era stata firmata l’ipotesi di accordo del contratto nazionale di lavoro per gli addetti del settore orafo, argentiero e della gioielleria industria tra Federorafi e le oo.cc Fiom CGIL Fim CISL e UILM .

Il contratto interessa i dipendenti delle aziende per la lavorazione di prodotti di oreficeria, gioielleria, argenteria, posateria in argento e bigiotteria prevalentemente in metalli e/o materiali preziosi, nonché delle unità produttive e di servizio connesse al settore.

Il 17 giugno scorso è stato sottoscritto il verbale di incontro per l’adeguamento dei minimi contrattuali con decorrenza dal 1° giugno 2024 a seguito della pubblicazione dell'indice Ipca, risultato superiore a quanto previsto nell’accordo del 23 dicembre 2021.

Ecco gli aumenti previsti e i nuovi minimi tabellari in vigore dal 1° giugno 2024:

- – euro 153,28 per il livello 7;

- – euro 140,97 per il livello 6;

- – euro 131,14 per il livello 5S;

- – euro 122,86 per il livello 5;

- – euro 115,00 per il livello 4;

- – euro 110,52 per il livello 3;

- – euro 100,32 per il livello 2.

I nuovi minimi tabellari risultano i seguenti:

- – euro 2.374,71 per il livello 7;

- – euro 2.184,01 per il livello 6;

- – euro 2.031,66 per il livello 5S;

- – euro 1.903,47 per il livello 5;

- – euro 1.781,71 per il livello 4;

- – euro 1.712,33 per il livello 3;

- – euro 1.554,19 per il livello 2.

Rinnovo CCNL Orafi – Aspetti economici

GLI AUMENTI PREVISTI DAL 1.6.2022

MINIMI RETRIBUTIVI CCNL ORAFI ARGENTIERI INDUSTRIA

Elemento perequativo

L'importo viene aumentato da 195 a 250 euro dal 2022.

Previdenza complementare – COMETA

A decorrere dal 1° dicembre 2024, a favore dei lavoratori iscritti la contribuzione a carico azienda sarà elevata al 2% ragguagliata al valore cumulato di minimi tabellari, indennità di funzione quadri ed elemento retributivo per la 7a categoria.

I lavoratori iscritti hanno diritto alla contribuzione versando una contribuzione almeno pari all’1,2% del minimo contrattuale.

Per i lavoratori di nuova adesione dopo il 31 dicembre 2021 e con età inferiore ai 35 anni compiuti, la contribuzione a carico del datore di lavoro, a decorrere dal 01 gennaio 2023 è elevata al 1,8% dei minimi contrattuali; a decorrere dal 1° dicembre 2024; per tali ultimi lavoratori, a decorrere dal 1° dicembre 2024, la contribuzione a carico azienda sarà elevata al 2,2% ragguagliata al valore cumulato di minimi tabellari, indennità di funzione quadri ed elemento retributivo per la 7a categoria.

Welfare

Entro il mese di giugno di ogni anno, le aziende dovranno mettere a disposizione dei lavoratori strumenti di welfare, del valore di 200,00 euro da utilizzare entro il 31 maggio dell’anno successivo.

Altri aspetti contrattuali

Classificazione dei lavoratori

A far data dal 1° giugno 2022 è eliminata la prima categoria professionale.

I lavoratori in forza al 31 maggio 2022 inquadrati in prima categoria saranno riclassificati alla seconda categoria dal 1° giugno 2022. Tali lavoratori conservano, a tutti gli effetti di legge e contratto, l’anzianità di servizio maturata nel precedente livello. Il passaggio al secondo livello non comporta necessariamente un mutamento delle mansioni di provenienza.

Orario di lavoro

Nel caso di più turni, per prestazioni che richiedono continuità di presenza, il lavoratore del turno cessante potrà lasciare il posto di lavoro quando sia stato sostituito. La sostituzione dovrà avvenire entro un termine massimo di un numero di ore corrispondenti alla metà del turno. Queste prolungate prestazioni, per le ore che eccedono l’orario giornaliero , saranno considerate straordinarie

Lavoro straordinario

A decorrere dal 1° gennaio 2022 la disciplina del Lavoro straordinario, festivo e prestato tra le ore 22,00 e le ore 06,00 sarà la seguente.

La Direzione Aziendale potrà disporre, dandone notizia ai lavoratori interessati con 24 ore di preavviso, salvo casi eccezionali di urgenza, prestazioni individuali di lavoro straordinario, di produzione da svolgersi nella giornata di sabato (o nella giornata libera oltre la domenica), esenti dall’accordo con la RSU, nella misura di 40 ore annue.

Le aziende terranno conto di eventuali esigenze personali entro il limite del 10%, purché disponibile la sostituzione con altro personale di adeguata professionalità

Retribuzione straordinaria

a) Lavoro Straordinario – prime due ore: 25% – ore successive: 30%

b) Lavoro prestato tra le ore 22,00 e le ore 6,00 – turni avvicendati 20% – non a turni 30%

c) Lavoro Festivo 45%

d) Lavoro straordinario festivo 55%

Banca ore Solidale

I lavoratori potranno cedere volontariamente, a titolo gratuito, ai propri colleghi per assistere figli minor che necessitano di cure costanti, una quota di permessi accantonati in conto ore o di ferie aggiuntive monetizzabili.

Contratto a tempo determinato

E' stata definita la seguente specifica esigenza:

– Realizzazione di percorso di formazione e lavoro, definito da apposito piano formativo consegnato al lavoratore entro 5 giorni dalla data di assunzione o dalla data di decorrenza della proroga del contratto a termine, per soggetti con esperienza nel settore pari o inferiore a 12 mesi che non abbiano i requisiti di età per il contratto di apprendistato;

Inoltre: oltre alle attività stagionali definite dal D.P.R. 7 ottobre 1963, n. 1525 , le parti concordano che sono attività stagionali le attività caratterizzate dalla necessità ricorrente di intensificazione dell’attività lavorativa in determinati e limitati periodi dell’anno che non possono in ogni caso superare complessivamente i 6 mesi nell’arco dell’anno solare e saranno concordate dalla Direzione aziendale con la RSU.

A far data dal 1 giugno 2017 le aziende, nell’arco di ogni triennio, coinvolgono i lavoratori in percorsi di formazione continua della durata di 24 ore pro-capite .

Apprendistato

NORMA TRANSITORIA Gli apprendisti assunti prima del 1 giugno 2022, fermo restando l’inquadramento e la relativa retribuzione previsti nel contratto di apprendistato già stipulato in applicazione del CCNL 18 maggio 2017, a decorrere dal 1° giugno 2022 laddove ancora non si sia concluso il periodo di inquadramento in 1a categoria saranno automaticamente inquadrati nella 2a categoria.

I lavoratori assunti a partire dal 1° febbraio 2022 con il contratto di apprendistato saranno inquadrati nella categoria corrispondente alla qualifica professionale da conseguire. La retribuzione sarà quella minima contrattuale della categoria di inquadramento corrispondente alla qualifica da conseguire

Apprendistato di alta formazione e di ricerca

- L’apprendista assunto a decorrere dal 1° febbraio 2022 con il contratto di apprendistato di alta formazione e ricerca sarà inquadrato nella categoria corrispondente alla qualifica professionale da conseguire e la retribuzione del livello di inquadramento, sarà riconosciuta secondo le seguenti percentuali:

- A) per i percorsi di durata superiore all’anno: – per la prima metà del periodo di apprendistato: 85% – per la seconda metà del periodo di apprendistato: 90% della retribuzione minima

- B) per i percorsi di durata non superiore all’anno: – per il periodo di apprendistato 90% della retribuzione minima contrattuale della categoria di inquadramento.

SCARICA QUI IL TESTO DEL CCNL 2021-2024

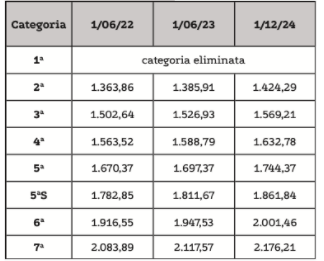

CCNL Orafi industria: adeguamento tabelle retributive dal 1.6.2023

ORAFI INDUSTRIA Livelli

Minimo

Altri elementi

Totale

7 Q

2.221,43

114,00

2.335,43

7

2.221,43

59,39

2.280,82

6

2.043,04

2.043,04

5 S

1.900,52

1.900,52

5

1.780,61

1.780,61

4

1.666,71

1.666,71

3

1.601,81

1.601,81

2

1.453,87

1.453,87

Apprendisti assunti dal 1.2.202 6 (1°-12° m.)

1.736,58

1.736,58

6 (13°-24° m.)

1.838,74

1.838,74

6 (25°-36° m.)

1.940,89

1.940,89

5S (1°-12° m.)

1.615,44

1.615,44

5S (13°-24° m.)

1.710,47

1.710,47

5S (25°-36° m.)

1.805,49

1.805,49

5 (1°-12° m.)

1.513,52

1.513,52

5 (13°-24° m.)

1.602,55

1.602,55

5 (25°-36° m.)

1.691,58

1.691,58

4 (1°-12° m.)

1.416,70

1.416,70

4 (13°-24° m.)

1.500,04

1.500,04

4 (25°-36° m.)

1.583,37

1.583,37

3 (1°-12° m.)

1.361,54

1.361,54

3 (13°-24° m.)

1.441,63

1.441,63

3 (25°-36° m.)

1.521,72

1.521,72

Allegati:Apprendisti assunti dal 1.1.2015 al 31.1.2022 7 (1°-12° m.)

1.780,61

1.780,61

7 (13°-24° m.)

1.900,52

1.900,52

7 (25°-36° m.)

2.043,04

2.043,04

6 (1°-12° m.)

1.666,71

1.666,71

6 (13°-24° m.)

1.780,61

1.780,61

6 (25°-36° m.)

1.900,52

1.900,52

5S (1°-12° m.)

1.601,81

1.601,81

5S (13°-24° m.)

1.666,71

1.666,71

5S (25°- 36° m.)

1.780,61

1.780,61

5 (1°-12° m.)

1.453,87

1.453,87

5 (13°-24° m.)

1.601,81

1.601,81

5 (25°-36° m.)

1.666,71

1.666,71

4 (1°-12° m.) (**)

1.453,87

1.453,87

4 (13°-24° m.)

1.453,87

1.453,87

4 (25°-36° m.)

1.601,81

1.601,81

3 (1°-12° m.) (**)

1.453,87

1.453,87

3 (13°-24° m.)

1.453,87

1.453,87

3 (25°-36° m.)

1.601,81

1.601,81

-

Controllo dipendente con dati del Telepass: nullo il licenziamento

In una recente sentenza (n. 15391 del 3 giugno e 2024), la Corte di Cassazione ha stabilito che i dati acquisiti tramite dispositivi Telepass non possono essere utilizzati per giustificare licenziamenti disciplinari se l'azienda non ha rispettato gli obblighi informativi verso i lavoratori previsti dall'art. 4 della L. n. 300/1970 (Statuto dei Lavoratori). Il caso evidenzia l'importanza della trasparenza nei controlli aziendali e della tutela dei diritti dei lavoratori in materia di privacy.

Vediamo i dettagli del caso e della sentenza con il principio generale affermato dalla Suprema Corte.

Licenziamento disciplinare e videsorveglianza

ll caso ha avuto inizio con la decisione del Tribunale di Fermo (sentenza n. 62/2020), che aveva giudicato legittimo un primo licenziamento disciplinare irrogato da una SPA ad un dipendente il 1 marzo 2019.per presunte mancanze commesse durante le giornate lavorative del 4 e 5 febbraio 2019, rilevate attraverso il sistema Telepass e altri strumenti informatici.

Il Tribunale aveva ritenuto superfluo esaminare il secondo licenziamento, avvenuto il 18 aprile 2019, come misura preventiva nel caso in cui il primo licenziamento fosse stato annullato. in quanto considerava il primo licenziamento valido sia dal punto di vista formale che sostanziale.

Il lavoratore ha impugnato la sentenza del Tribunale di Fermo presso la Corte d'Appello di Ancona (sentenza n. 121/2021), che ha accolto il ricorso annullando il licenziamento disciplinare del 1 marzo 2019 e dichiarando l'estinzione del rapporto di lavoro a partire da tale data.

La Corte ha condannato la Spa al pagamento di un'indennità risarcitoria pari a otto mensilità dell'ultima retribuzione utile per il calcolo del TFR , rilevando che i dati acquisiti tramite il sistema Telepass non potevano essere utilizzati a fini disciplinari poiché l'azienda non aveva rispettato gli adempimenti informativi previsti dall'art. 4 della L. n. 300/1970.

La Spa ha presentato ricorso per Cassazione, affidato a quattro motivi principali:

- Violazione dell'art. 4 L. n. 300/1970: La società ha sostenuto che i dati del Telepass non provenivano direttamente dal dispositivo installato sull'autovettura, ma da documentazione contabile fornita mensilmente.

- Errata applicazione dell'art. 437 c.p.c.: La società ha contestato l'ammissione di nuove argomentazioni da parte del lavoratore in appello.

- Motivazione apparente: La società ha denunciato una motivazione insufficiente e non chiara da parte della Corte d'Appello.

- Inadeguatezza dei controlli difensivi: La società ha argomentato che i controlli sui rendiconti del Telepass erano finalizzati a prevenire abusi da parte dei dipendenti.

La Corte di Cassazione ha rigettato il ricorso della Spa, confermando la decisione della Corte d'Appello.

Ha stabilito che i dati acquisiti tramite il sistema Telepass non potevano essere utilizzati a fini disciplinari in mancanza di adeguata informazione al lavoratore, come previsto dall'art. 4 della L. n. 300/1970, sulle " modalità d'uso degli strumenti e di effettuazione dei controlli e nel rispetto di quanto disposto dal decreto legislativo 30 giugno 2003, n. 196".

La Corte ha ritenuto che la motivazione della Corte d'Appello fosse chiara e comprensibile, non apparente, e che i controlli difensivi richiedono un "fondato sospetto" di comportamenti illeciti, che nel caso specifico non era stato dimostrato.

Le motivazioni e conclusioni della Cassazione

Piu nello specifico , la cassazione ricorda che il comma 1 dell'art. 4 L. n. 300/1970, come novellato nel 2015, si riferisce ora agli "impianti audiovisivi" e agli "altri strumenti dai quali derivi anche la possibilità di controllo a distanza dell'attività dei lavoratori". Afferma inoltre che il telepass è da considerare strumento direttamente funzionale all'efficienza della singola prestazione, e rientrante nell'ambito applicativo del comma 2 dell'art. 4 L. n. 300/1970 .

Nel merito dei motivi di ricorso afferma anche che

- risulta irrilevante il fatto che i dati dei transiti autostradali non siano forniti direttamente alla (…) Spa dal dispositivo Telepass installato sull'autovettura, ma vengano ricavati dal documento cartaceo allegato alla fattura mensile, che riporta il dettaglio dei consumi dei singoli apparati.

- Ininfluente anche l'affermazione che il dipendente . avrebbe potuto disattivare il dispositivo Telepass, "togliendolo dal parabrezza dell'autovettura e collocandolo in un cassetto o, più semplicemente, non utilizzando, al casello, la corsia munita di ricevitore ma una di quelle abilitate all'erogazione del tagliando e al pagamento manuale". in quanto la teorica o concreta possibilità in capo al lavoratore di sottrarsi al controllo tecnologico a distanza della sua attività non può rendere utilizzabili i dati risultati da un tale controllo in ordine al quale il lavoratore non è stato previamente e adeguatamente informato

- Inesatto anche , l'argomento per cui "i dati di uno strumento di lavoro (l'autovettura) assegnato al dipendente non abbiano bisogno di consenso . Infatti i dati di cui si parla non riguardano l'autovettura messa a disposizione del lavoratore, bensì afferiscono agli spostamenti con essa effettuati e verificati dalla datrice di lavoro attraverso le registrazioni dell'apparecchio telepass .

La sentenza della Cassazione ribadisce dunque 'importanza del rispetto degli obblighi informativi verso i lavoratori in materia di controllo a distanza e privacy. Solo attraverso una chiara e adeguata informazione, i dati acquisiti tramite strumenti come il Telepass possono essere utilizzati a fini disciplinari.

-

Graduatorie concorsi: regole dalla Cassazione sul diritto all’assunzione

La recente pronuncia della Corte di Cassazione (sezione lavoro, 28 maggio 2024, n. 14919) ha chiarito un aspetto fondamentale riguardante le graduatorie pubbliche e il diritto degli idonei all'assunzione. Nella sentenza, la Corte ha ribadito che, in caso di posizioni vacanti, non esiste un diritto soggettivo all'assunzione per scorrimento degli idonei in graduatoria. La discrezionalità di decidere se coprire il posto o la posizione disponibile rimane nelle mani della pubblica amministrazione, a meno che non sia espressamente previsto dalla contrattazione collettiva o dal bando di concorso.

Scorrimento graduatorie concorsi : i principi da seguire

La Corte ha evidenziato che la pubblica amministrazione ha la facoltà di decidere se coprire le posizioni vacanti, e questa decisione deve essere in linea con l'articolo 97 della Costituzione Italiana, al fine di garantire il buon andamento e l'imparzialità dell'amministrazione, l'equilibrio dei bilanci e la sostenibilità del debito pubblico. Pertanto, anche il diritto del candidato vincitore ad assumere l'inquadramento previsto dal bando di concorso è subordinato alla condizione che gli uffici mantengano lo stesso assetto organizzativo presente al momento dell'emissione del bando.

Il concetto di ius superveniens, ovvero l'introduzione di nuove normative o modifiche organizzative, può influenzare l'applicabilità delle assunzioni. Se si verifica un cambiamento nell'assetto organizzativo dell'amministrazione, questa ha non solo il potere, ma anche l'obbligo di sospendere i provvedimenti di assunzione che non siano coerenti con le necessità oggettive di incremento del personale.

Il caso oggetto della sentenza

La sentenza della Corte di Cassazione, Sezione Lavoro Civile, del 28 maggio 2024 (n. 14919) riguarda l ricorso del Ministero dei Beni e delle Attività Culturali e del Turismo (MIBACT) contro una decisione della Corte d'Appello di Bologna, che aveva confermato l'inquadramento dei lavoratori del MIBACT nella Area III, posizione economica F1, in base a concorsi interni previsti dal CCNL Comparti Ministeri 1998-2001.

In particolare la Corte d'Appello aveva ritenuto che la disciplina applicabile fosse quella precedente all'entrata in vigore del D.Lgs. n. 150/2009, poiché le decisioni di copertura dei posti erano state prese prima dell'entrata in vigore della nuova normativa.

Ricorrendo in Cassazione iIl MIBACT ha contestato la decisione della Corte d'Appello riguardo all'onere della prova, sostenendo che i lavoratori non avevano dimostrato adeguatamente il loro diritto all'inquadramento.

Il secondo motivo di ricorso del MIBACT riguardava l'impossibilità di utilizzare lo scorrimento delle graduatorie per coprire i posti vacanti a seguito delle nuove disposizioni introdotte dal D.Lgs. n. 150/2009.

La Corte di Cassazione ha accolto il ricorso del MIBACT, affermando che la normativa sopravvenuta (D.Lgs. n. 150/2009) impediva l'utilizzo delle graduatorie per le progressioni verticali riservate ai dipendenti interni. La Corte ha cassato la sentenza della Corte d'Appello e ha rigettato le domande dei lavoratori.

La decisione della Cassazione e le implicazioni ratiche

In sintesi, la Corte di Cassazione ha deciso che la normativa introdotta dal D.Lgs. n. 150/2009 prevale e impedisce l'uso delle graduatorie per le progressioni verticali interne.

Nel caso specifico , che verteva sulle limitazioni ai concorsi riservati al personale interno imposte dal decreto legislativo 150 del 2009. La Corte ha chiarito che, in quel contesto temporale, non erano applicabili le modifiche introdotte successivamente dal decreto legislativo 74 del 2017.

La Corte ha affermato che le disposizioni del 2009 non rendevano impossibile coprire posti ulteriori rispetto a quelli già autorizzati nelle procedure concorsuali interne mediante scorrimento di graduatorie. Tuttavia, hanno comportato l'impossibilità di considerare tali procedure conformi alla disciplina di legge e di coprire ulteriori posti attraverso lo scorrimento di graduatorie formatesi da selezioni interne, piuttosto che tramite concorsi pubblici esterni.

La sentenza sottolineando l'importanza dell contesto normativo e organizzativo vigente al momento della decisione di scorrimento di graduatoria, conferma che il diritto degli idonei in graduatoria all'assunzione per scorrimento non è un diritto assoluto, ma soggetto alle valutazioni e decisioni discrezionali della pubblica amministrazione, nel rispetto delle norme costituzionali e legislative.

-

Professionisti: pensione indiretta ai superstiti solo con contributi versati

La Corte di Cassazione, con l'Ordinanza n. 15294 del 31 maggio 2024, ha confermato che non ha diritto al trattamento di pensione indiretta con compensazione il coniuge superstite di un consulente del lavoro nel caso in cui questi non abbia a suo tempo versato i contributi dovuti.

Questo in quanto ai fini del riconoscimento della pensione indiretta a favore di familiare di un lavoratore autonomo deceduto non opera il principio dell'automatismo delle prestazioni previdenziali previsto per l'assicurazione generale IVS.

Vediamo di seguito alcuni dettagli sul caso specifico.

Pensione indiretta professionisti: il caso

Il caso riguardava un ricorso proposto da E.N.P.A.C.L. ENTE NAZIONALE DI PREVIDENZA ED ASSISTENZA PER I CONSULENTI DEL LAVORO, contro la decisione di una corte di appello che aveva accolto la domanda di pensione indiretta per la coniuge di un consulente del lavoro con compensazione tra importi dovuti come pensione indiretta e gli importi dei contributi soggettivi integrativi non versati al professionista

La corte accoglie il primo motivo di ricorso basato sul fatto che nel lavoro autonomo il mancato versamento della contribuzione preclude l’attribuzione del diritto a pensione, mentre l’attribuzione del diritto jure proprio implica solo l’esclusione dall’asse ereditario, ma non consente deroga alla maturazione del requisito contributivo. Si conferma cioè che il diritto alla pensione indiretta presuppone il possesso dei requisiti (amministrativi, contributivi ed anagrafici) per la pensione da parte del de cuius.

La decisione della corte di appello era fondata sui precedenti (Sentenza n. 23569 del 12/09/2008 e Sentenza n. 13938 del 16/06/2006( in cui era stato affermato che, quando un lavoratore autonomo muoia senza aver versato contributi, i superstiti, ove ricorrano le condizioni di legge, hanno diritto alla pensione indiretta iure proprio e non iure hereditatis, e tale diritto non può essere escluso in caso di inadempimento dell'obbligazione contributiva.

Se pero i superstiti sono anche eredi, essi hanno l'obbligo di pagare i contributi omessi e non prescritti, secondo le norme del diritto successorio.

Pensione indiretta professionisti: le motivazioni della Cassazione

La cassazione ricorda invece la decisione in senso contrario n. 26443 2021 che ha considerato che il trattamento pensionistico indiretto del superstite, pur restando autonomo, trae le sue condizioni di maturazione dalla posizione assicurativa del dante causa, costituendo la morte dell'assicurato uno dei requisiti soggettivi.

Viene anche sottolineato che la regola dell'automatismo prevista per l'assicurazione generale obbligatoria IVS delle prestazioni non trova applicazione nei confronti dei lavoratori autonomi, e che per essi, finché non sono pagati i contributi nella misura prevista dalla legge (come nel caso in oggetto) , non matura né diritto alla pensione, né il diritto alla pensione indiretta. del familiare.

La decisione di appello viene dunque cassata con rinvio in quanto, "non ha diritto a pensione il coniuge superstite quando al momento del decesso

l'assicurato non poteva far valere il minimo di contribuzione richiesto" .

Resta comunque ferma la possibilità del superstite di ovviare all’omissione contributiva del dante causa, con conseguente successiva maturazione del requisito utile alla pensione indiretta.