-

Piano nuove competenze 2024: linee guida per la formazione

E' stato pubblicato il 6 aprile 2024 sul sito del ministero del lavoro il decreto interministeriale Lavoro- Economia che approva il nuovo Piano Nuove Competenze – Transizione, ( PNC-Transizione), allegato A,, in aggiornamento e integrazione del Piano Nuove Competenze del Decreto Ministeriale 14 dicembre 2021 del Ministero del lavoro e delle politiche sociali.

Si tratta del documento programmatico del Governo in tema di formazione finanziata per il lavoro da realizzare in sinergia con agenzie per il lavoro regioni e provincie autonomi .

La novità principale rispetto al Piano precedente, in attuazione di quanto previsto dal decreto 48 2023, per raggiungere entro dicembre 2025 gli obiettivi del Piano nazionale di ripresa e resilienza, è il maggiore coinvolgimenti degli attori privati . Vediamo maggiori dettagli di seguito.

Le novità del Piano nuove competenze 2024

A seguito delle novità ordinamentali introdotte dal Decreto legge n. 48 del 4 maggio 2023 convertito Legge 3 luglio 2023 n. 85, e anche delle prime evidenze sull’andamento del programma PNRR emerse dal monitoraggio dicembre 2023 e gli esiti dei gruppi di lavoro con le amministrazioni regionali , con il parere positivo della Conferenza Stato – Regioni , si è reso necessario aggiornare il Piano Nuove Competenza, in coerenza con la necessità di perseguire e raggiungere, entro dicembre 2025, gli obiettivi previsti dal Piano Nazionale di ripresa e resilienza.

Il documento pubblicato descrive il piano in risposta alle necessità emerse dalla Commissione Europea nell'ambito del capitolo RepowerEU.

Questo piano si propone in particolare di affrontare il fenomeno dello skills mismatch, ovvero la discrepanza tra le competenze richieste dal mercato del lavoro e quelle possedute dai lavoratori, con un focus particolare verso i settori chiave della crescita intelligente e sostenibile, inclusi quelli relativi alla transizione ecologica.

I principali aspetti del piano includono:

- Maggiore Coinvolgimento del Settore Privato: Si punta a un coinvolgimento più marcato del settore privato nella programmazione e realizzazione dell'offerta formativa. Questo aspetto si estende dalla promozione dei Patti per le competenze alla realizzazione di percorsi di specializzazione tecnologica post diploma, collegati strettamente con le politiche industriali.

- Promozione della Formazione Continua: Importanza viene data alla valorizzazione della formazione sul lavoro e all'evoluzione dei sistemi di riconoscimento delle competenze, garantendo così la loro effettiva utilità e spendibilità. Implementazione di Sistemi di Analisi Ex Ante: Si mira all'introduzione di sistemi analitici avanzati per il mercato del lavoro, per anticipare i fabbisogni di competenze e contribuire a ridurre lo skills mismatch.

- Monitoraggio degli Effetti Occupazionali: Particolare attenzione verrà data al monitoraggio degli effetti che la formazione finanziata ha sull'occupazione, specialmente per quanto riguarda la formazione continua gestita dai Fondi paritetici interprofessionali. Il piano si propone, dunque, di rafforzare il legame tra formazione, mercato del lavoro e politiche industriali, promuovendo una crescita sostenibile e inclusiva, attenta alle transizioni ecologiche e digitali in atto. L'obiettivo finale è quello di migliorare l'occupabilità dei lavoratori attraverso un allineamento più stretto tra le loro competenze e i fabbisogni del mercato, rendendo l'economia italiana più competitiva e resiliente.

-

Contributi versati a due Casse: il rimborso al professionista è imponibile?

Un commercialista istante si è trovato in una situazione in cui ha pagato contributi previdenziali:

- all'INPS (l'istituto nazionale della previdenza sociale per i lavoratori dipendenti)

- alla CNPADC (la cassa di previdenza per i dottori commercialisti), per un certo periodo.

Successivamente, ha ricevuto un rimborso per quei contributi pagati in eccesso, dato che non erano necessari per unificare i suoi periodi di contribuzione presso entrambi gli enti.

L'istante chiede come gestire fiscalmente questo rimborso ossia se deve pagare delle tasse sul rimborso e se si come fare.

Le entrate con la risposta n 86 del 4 aprile in sintesi, replicano che la parte del rimborso corrispondente ai contributi precedentemente dedotti può essere inclusa nel reddito imponibile del 2023, mentre la parte dei contributi non dedotti, ai sensi dell'art 17 comma 1 lett n-bis TUIR non è soggetta a tassazione diretta ai fini IRPEF, inoltre non essendo tali somme riconducibili ad alcuna categoria di reddito previste dall'art 6 del TUIR non rilevano ai fini dei redditi.

Contributi versati a due Casse: il rimborso al professionista è imponibile?

L'istante ha posto due quesiti principali riguardanti la tassazione dell'importo ricevuto come rimborso per i contributi versati in eccesso durante i periodi di doppia contribuzione all'INPS e alla CNPADC, che non erano stati utili al ricongiungimento dei periodi di contribuzione, domande se:

- l'importo corrispondente ai contributi restituiti che non hanno concorso al reddito di lavoro dipendente sia soggetto a possibile opzione per la tassazione ordinaria ai sensi dell'art. 17 comma 1 lettera n-bis del decreto del Presidente della Repubblica 22 dicembre 1986 n. 917 (Tuir) e possa rientrare nella definizione per la tassazione sostitutiva dell'IRPEF ai sensi dell'art. 1 co. 55 – 57 della L. 197/2022.

- se l'importo corrispondente alla differenza tra i contributi restituiti maggiorati degli interessi, debba essere assoggettato a tassazione nell'anno di restituzione, ovvero nel 2023.

Riguardo al primo quesito, considerato che ai sensi dell'articolo 17 del Tuir, il contribuente ha la facoltà di non avvalersi della tassazione separata dei redditi indicati, tra cui le somme conseguite a titolo di rimborso di imposte o di oneri dedotti dal reddito complessivo o per i quali si è fruito della detrazione in periodi di imposta precedenti, l'istante può far concorrere le somme rimborsate nel 2023, corrispondenti ai contributi dedotti, al reddito complessivo di tale periodo d'imposta.

Riguardo al secondo quesito, le somme corrispondenti a contributi non dedotti nell'anno di versamento e restituite all'istante nel 2023 non rientrano tra le somme da assoggettare a tassazione ai sensi dell'articolo 17, commi 1, lettera n-bis del Tuir.

Inoltre, tali somme non sono riconducibili ad alcuna categoria reddituale prevista dall'articolo 6 del Tuir e, di conseguenza, non hanno rilevanza reddituale.

Allegati: -

Costo medio lavoro servizi postali: decreto e tabelle 2024/25

Con il decreto direttoriale 3 del 29 marzo 2024 il Ministero del lavoro e delle politiche sociali ha comunicato il costo medio del lavoro per le imprese del settore servizi postali e recapiti a partire da gennaio 2024, definiti nelle tabelle allegate al decreto in maniera distinta per operai e impiegati., ai fini in particolare dell'affidamento di appalti pubblici.

La precedente determinazione risaliva a dicembre 2021 e nel frattempo è intervenuto il rinnovo del Contratto collettivo nazionale di lavoro per il personale dipendente da imprese esercenti servizi postali in appalto, stipulato il 21 dicembre 2023 tra Fise-Assoposte e SLC-CGIL, SLP-CISL, UILPOSTE;

A seguito di interlocuzioni con le organizzazioni sindacali dei datori di lavoro e dei lavoratori firmatarie , il ministero comunica il costo medio giornaliero del lavoro per il personale dipendente da imprese private operanti nel settore della distribuzione, del recapito e dei servizi postali in appalto, per gli operai e per gli impiegati, aggiornato a decorrere dai mesi di

- gennaio e marzo 2024;

- gennaio e dicembre 2025.

Fa presente che il costo del lavoro cosi determinato è suscettibile di oscillazioni in relazione:

- a) ad eventuali benefici (contributivi, fiscali o di altra natura) di cui l’impresa usufruisce ai sensi delle disposizioni vigenti;

- b) ad oneri derivanti dall’applicazione di eventuali accordi integrativi aziendali, nonché specifici costi inerenti ad aspetti logistici (indennità varie, lavoro notturno, ecc.);

- c) ad oneri derivanti da interventi relativi a infrastrutture, attrezzature, macchinari e altre misure connesse all’attuazione del decreto legislativo 9 aprile 2008, n. 81 e successive modificazioni.

-

Reato la mancata risposta all’ Ispettorato del lavoro

Con la sentenza 5992 del 12.2.2024 la Cassazione torna sul tema della mancata risposta a richieste di informazioni effettuate dall'ispettorato del lavoro e ribadisce che l'omissione da parte del datore di lavoro costituisce reato ex art. 4 della legge n. 628/1961 sia per dolo che per colpa.

Si ricorda che in materia si era già espressa pochi anni fa specificando le modalità di calcolo deI termine di prescrizione per una violazione simile .

Vediamo di seguito i dettagli sui due casi.

Reato di mancata risposta a richiesta via pec dell’INL

Il caso riguardava l'amministrazione unico di una società che a seguito di richieste dell'ispettorato del lavoro prima via Pec e poi tramite raccomandata, non aveva fornito la documentazione richiesta, inerente i rapporti di lavoro instaurati con una dipendente, impedendo di fatto lo svolgimento dell'attività di vigilanza.

Il ricorrente era stato condannato dal Tribunale al pagamento di una ammenda di 300 euro ( con pena sospesa ai sensi dell'art. 164, comma primo, cod. pen.), e ricorreva in Cassazione .

Nella difesa affermava di non essere venuto a conoscenza delle richieste avanzate dall'Ispettorato del Lavoro in quanto la raccomandata giunta in data 23 settembre 2020 era stata consegnata al portiere dello stabile, e non era stata poi inviata la c.d. raccomandata informativa, contenente l'avviso di deposito, contrariamente a quanto considerato obbligatorio da una sentenza delle Sezioni Unite della Cassazione.

Inoltre l'invio precedente a una casella di posta elettronica certificata non aveva , in quanto era stata sottoposta a sequestro nell'ambito di un altro procedimento penale concernente reati tributari a far data dal 15/07/2020 e comunque inoltrata alla società – e non all'amministratore e rappresentante legale.

La Cassazione nella sentenza evidenzia invece come l'esame dei fatti sia emerso che il ragioniere della società aveva affermato dì essere venuto a conoscenza della richiesta, proveniente dall'Ispettorato del lavoro via Pec alla società, ma tuttavia di non aver mai esibito la documentazione richiesta

poiché essa si trovava in locali non più in possesso della società.

Ciò dimostra che il rappresentante legale, amministratore unico della società, era pienamente nella condizione di conoscere la richiesta dell'INL e avrebbe potuto e dovuto semplicemente fornire risposta circa l'impossibilità di fornire la documentazione , spiegandone le ragioni.

Si evidenzia dunque perlomeno la violazione del dovere di diligenza dell'amministratore.

La Suprema Corte precisa infatti che il reato ha natura di contravvenzione per la quale rilevano sia il dolo che la colpa, che sono titoli soggettivi dell’imputazione.

Reato di mancata risposta a INL: la prescrizione

Nella sentenza 43702/2019 della Corte di Cassazione era stato inoltre affermato che la mancata risposta a richieste di informazioni da parte dell'Ispettorato del lavoro a seguito di accertamenti è reato "permanente" con termini di prescrizione prolungati ovvero che decorrono dalla data della sentenza di primo grado, non dal momento della commissione del reato stesso .

Il caso riguardava il legale rappresentante di una società di capitali, che aveva omesso di consegnare alla Direzione territoriale del lavoro notizie e documenti che gli erano stati legalmente richiesti in data 6 settembre 2013; anch' egli condannato alla relativa pena pecuniaria prevista dall'articolo 4 della legge 628/1961 . La sentenza di primo grado aveva specificato che per il reato la prescrizione sarebbe scattata a novembre 2019 mentre la difesa nel ricorso in Cassazione affermava che il reato era già prescritto al 26 settembre 2018, a cinque anni dal termine per la consegna della documentazione richiesta, decorso inutilmente.

La Cassazione rigetta il ricorso e conferma l'interpretazione dei giudici di merito in tema di prescrizione di questo reato.

Si sottolinea che il reato si realizza in due forme:

- forma “commissiva”, quando il destinatario della richiesta, risponda con notizie o informazioni e documentazione diverse da quelle richieste, o

- in forma “omissiva” quando viene omessa la risposta

In questo secondo caso i giudici della Suprema corte affermano che si configura un reato permanente, che si protrae fino a quando non intervenga il soddisfacimento della richiesta oppure fino alla notificazione del decreto penale di condanna ovvero fino alla sentenza di primo grado, ed è solo da quella data che scattano i termini per la prescrizione.

-

Pensione Vigili del fuoco: le novità dal 2024

Con la circolare 54 del 4 aprile 2024 INPS riepiloga le novità introdotte dalla legge di Bilancio 2022 in tema di trattamento pensionistico del Corpo nazionale dei vigili del fuoco e fornisce le istruzioni operative , condivise con il Ministero del lavoro, in particolare sull'incremento della base pensionabile.

Viene inoltre preannunciato un prossimo messaggio riguardante l’indennità di buonuscita (TFS).

Pensione vigili del fuoco 2024: aumenti periodici della base pensionabile

L’articolo 1, comma 98, della legge 234/2021, prevede l’attribuzione a tutto il personale appartenente al Corpo nazionale dei vigili del fuoco, all’atto della cessazione dal servizio e ai fini del calcolo della base pensionabile, di aumenti periodici da calcolarsi sull’ultimo stipendio tabellare, ivi compresi le maggiorazioni per infermità riconosciuta dipendente da causa di servizio, i benefici combattentistici ed equiparati e gli assegni personali in godimento.

In particolare, con riferimento al trattamento pensionistico, l’incremento della base pensionabile opera nella misura

- del 2,5% dal 1° gennaio 2022,

- del 5% dal 1° gennaio 2023,

- del 7,5% dal 1° gennaio 2024,

- del 12,5% dal 1° gennaio 2027 e

- del 15% dal 1° gennaio 2028.

Pertanto, per le anzianità di servizio maturate a decorrere dal 1° gennaio 2022, il beneficio viene trasformato in un incremento figurativo pari alla relativa percentuale in relazione all’anno di riferimento (dal 2,5% al 15%).

-

Ingresso lavoratori nomadi digitali: decreto in GU

Nella G.U. n. 79 del 4 aprile 2024 è stato pubblicato il Decreto 29 febbraio 2024 del Ministero dell'interno: Modalita' e requisiti per l'ingresso ed il soggiorno dei cittadini di Stati non appartenenti all'Unione europea che svolgono un'attivita' lavorativa altamente qualificata attraverso l'utilizzo di strumenti tecnologici che consentono di lavorare da remoto.

Il decreto fissa

- le modalita' e i requisiti per l'ingresso ed il rilascio del permesso di soggiorno,

- le categorie di lavoratori altamente qualificati che possono beneficiarne, definendo

- i limiti minimi di reddito del richiedente e

- le modalita' previste per la verifica dell'attivita' lavorativa da svolgere.

Le disposizioni si applicano ai cittadini di Stati non appartenenti all'Unione europea, che svolgono un'attivita' lavorativa altamente qualificata attraverso l'utilizzo di strumenti tecnologici che consentono di lavorare da remoto,

- come lavoratori autonomi ovvero

- come lavoratori dipendenti di un'impresa anche non residente nel territorio nazionale.

Nomadi digitali: requisiti per visto di ingresso e permesso di soggiorno

1. Fermo restando quanto previsto dall'art. 4, comma 3 del testo unico, l'ingresso e il soggiorno degli stranieri e' consentito ai lavoratori sopracitati che:

a) dispongano di un reddito minimo annuo non inferiore al triplo del livello minimo previsto per l'esenzione dalla partecipazione alla spesa sanitaria (il livello minimo è attualmente pari a 8.263,31 euro, incrementato fino a 11.362,05 euro in presenza del coniuge ed in ragione di ulteriori 516,46 euro per ogni figlio a carico);

b) dispongano di una assicurazione sanitaria per cure mediche e ricovero ospedaliero valida per il territorio nazionale e per il periodo del soggiorno;

c) dispongano di una idonea documentazione relativa alle modalita' di sistemazione alloggiativa;

d) dimostrino un'esperienza pregressa di almeno sei mesi nell'ambito dell'attivita' lavorativa da svolgere come nomade digitale o lavoratore da remoto;

e) presentino il contratto di lavoro o collaborazione o la relativa offerta vincolante, se lavoratori da remoto, per lo svolgimento di una attivita' lavorativa che richiede il possesso di uno dei requisiti di cui all'art. 27-quater, comma 1, del decreto legislativo 25 luglio 1998, n. 286.

Nel caso di ingresso di nomade digitale, non e' richiesto il nulla osta provvisorio ai sensi dell'art. 40, comma 5, del decreto del Presidente della Repubblica del 31 agosto 1998, n. 394.

Nel caso di ingresso di lavoratore da remoto, non e' richiesto il nulla osta al lavoro di cui all'art. 31 del decreto del Presidente della Repubblica del 31 agosto 1998, n. 394.

Modalita' per il rilascio del permesso di soggiorno dei nomadi digitali e lavoratori da remoto extracomunitari

Il decreto specifica che:

- Il permesso di soggiorno deve essere richiesto direttamente alla questura della provincia in cui lo straniero si trova entro otto giorni lavorativi dall'ingresso nel territorio dello Stato, in formato digitale e reca la dicitura «nomade digitale – lavoratore da remoto».

- viene rilasciato per un periodo non superiore a un anno ed e' rinnovabile annualmente se permangono le condizioni e i requisiti

- Non può essere rilasciato (o nel caso sia già emesso, viene revocato) se, all'esito delle verifiche svolte dalla questura il datore di lavoro risulti essere stato condannato negli ultimi cinque anni per reati di cui all'art. 22, comma 5-bis, del testo unico.

-

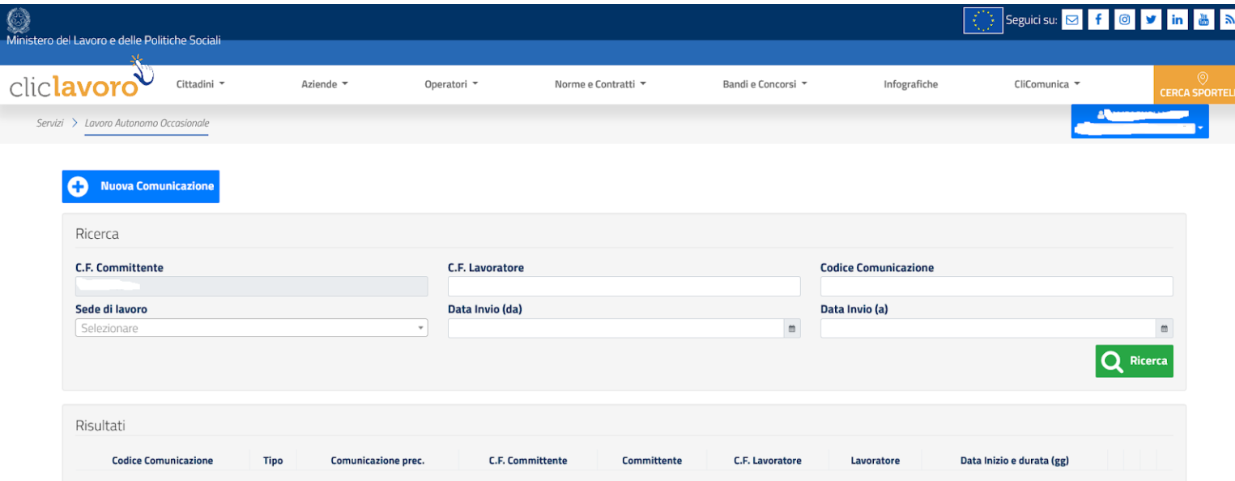

Comunicazione lavoro occasionale: guida completa

Il decreto fisco-lavoro n. 146 2021 ha introdotto l' obbligo di comunicazione preventiva dell'utilizzo di lavoro autonomo occasionale.

Sul tema l'ispettorato del lavoro ha pubblicato la nota n. 29-2022, con le indicazioni operative e FAQ con la nota n. 109 del 27 gennaio 2022 e la nuova nota del 393 del 1 marzo 2022 .

Dal 28 marzo 2022 è disponibile l'applicazione online sul sito istituzionale www.Servizi Lavoro.gov.it. che dal 1 maggio avrebbe dovuto diventare l'unica modalità da utilizzare, al posto degli invii tramite mail agli ispettorati territoriali. Il servizio è accessibile ai datori di lavoro e soggetti abilitati tramite SPID e CIE.

L'ispettorato aveva previsto un periodo transitorio , fino al 30 aprile 2022 ma ha poi comunicato che la modalità via mail potrà ancora essere utilizzata anche dopo il 1 maggio 2022 per casi particolari (vedi all'ultimo paragrafo i dettagli sulla novità)

Di seguito ricordiamo le regole principali, le modalità gli indirizzi e i tempi della comunicazione, oltre che vari casi particolari chiariti dall'INL.

Soggetti obbligati alla comunicazione lavoro occasionale

Il nuovo obbligo interessa:

- esclusivamente i committenti che operano in qualità di imprenditori (sono esclusi quindi i professionisti) e

- solamente per i lavoratori autonomi occasionali, ossia i lavoratori inquadrabili nella definizione contenuta all’art. 2222 c.c.

Sono quindi esclusi:

- le collaborazioni coordinate e continuative, comprese quelle etero-organizzate già oggetto di comunicazione preventiva;

- i rapporti instaurati ai sensi e nelle forme dell’art. 54-bis del D.L. n. 50/2017 (conv. da L. n. 96/2017) (libretto famiglia e contratto PRESTO)

- le professioni intellettuali, oggetto della disciplina contenuta negli artt. 2229 c.c. ed in genere tutte le attività autonome esercitate in maniera abituale e assoggettate al regime IVA

- i rapporti di lavoro “intermediati da piattaforma digitale, comprese le attività di lavoro autonomo non esercitate abitualmente di cui all'articolo 67, comma 1, lettera l), TUIR, soggetti a specifici obblighi di comunicazione (DL 152 2021: entro il ventesimo giorno del mese successivo all'instaurazione del rapporto di lavoro)

I tempi della comunicazione in prima applicazione

L'obbligo riguarda

- i rapporti avviati dopo l’entrata in vigore della disposizione o, anche se avviati prima, quelli ancora in corso alla data del 11 gennaio 2022, per i quali la comunicazione andava inviata entro il 18 gennaio 2022.

- gli incarichi conferiti dopo l'11 gennaio 2022, per i quali la comunicazione va effettuata prima dell’inizio della prestazione del lavoratore autonomo occasionale, eventualmente risultante dalla lettera di incarico.

In sintesi:

comunicazione entro il 18 gennaio 2022 comunicazione preventiva nessun obbligo di comunicazione collaborazioni iniziate prima o dopo il 21.12 e attive alla data del 11 gennaio 2022 collaborazioni iniziate dopo l'11 gennaio 2022 collaborazioni iniziate e cessate entro il 21 dicembre collaborazioni iniziate dopo il 21.12 e cessate prima dell'11.1.2022 Modalità di comunicazione del lavoro occasionale

Secondo la norma l’obbligo di comunicazione all’Ispettorato competente rispetto al luogo dove si svolge la prestazione, andrebbe effettuata mediante SMS o posta elettronica e comunque con le modalità operative di cui all’art. 15 del D.Lgs. n. 81/2015 già in uso in relazione ai rapporti di lavoro intermittente.

Come detto fino al termine del periodo transitorio l'invio puo essere effettuato :

- sia tramite il servizio telematico aggiornato nella piattaforma Comunicazioni obbligatorie

- sia inviando una e-mail ad uno specifico indirizzo

di posta elettronica messo a disposizione di ciascun Ispettorato territoriale (v. QUI l'elenco completo allegato alla Nota). Copia della comunicazione inviata va conservata per eventuali verifiche.

Questa la schermata che appare all'apertura del servizio sul sito ministeriale www.servizi.lavoro.gov.it

In caso di utilizzo della mail per casi particolari occorre necessariamente indicare

- dati del committente e del prestatore;

- luogo della prestazione;

- sintetica descrizione dell’attività;

- data inizio prestazione e presumibile arco temporale entro il quale potrà considerarsi compiuta l’opera o il servizio (se non si conclude va inviata una nuova comunicazione)

- importo del compenso se stabilito al momento dell’incarico.

Una comunicazione già trasmessa potrà essere annullata o modificata purche prima dell'inizio dell’attività del prestatore. Eventuali errori che non compromettano la possibilità di individuare le parti del rapporto, la data di inizio della prestazione o il luogo di svolgimento non costituiscono una omissione della comunicazione.

ATTENZIONE La nota INL del 28 3 2022 specifica che "Con riguardo al “termine entro il quale sarà conclusa l’opera o il servizio”, il modello permette di scegliere tre distinte ipotesi:

- entro 7 giorni,

- entro 15 giorni ed

- entro 30 giorni.

Nel caso in cui l’opera o il servizio non sia compiuto nell’arco temporale indicato sarà necessario effettuare una nuova comunicazione.

Indirizzi mail Regione Sicilia – Province Trento e Bolzano

Con Comunicato n. 2 del 14 gennaio 2022 la Regione Sicilia ha chiarito che a partire dal 18 gennaio 2022 le comunicazioni per i datori di lavoro nella Regione vanno inviate alle nuove caselle di posta in corso di attivazione e ha fornito la scheda da utilizzare per le comunicazioni

- sia in formato .doc che

- in formato .pdf.

I modelli non dovranno essere modificati e devono essere compilati e inviati in entrambi i formati.

Con il comunicato n. 3 del 17 gennaio 2022 è fornito l'elenco delle caselle mail da utilizzare per l'invio delle comunicazioni preventive.

Fino al 17 .1 .220sono ritenute valide le comunicazioni inviate agli ispettorati territoriali forniti con nota dell'ispettorato.

Per quanto riguarda invece le provincie autonome di Trento e Bolzano le comunicazioni i vanno inviate a mezzo PEC :

- per la Provincia Autonoma di Trento, all'indirizzo [email protected];

- per la Provincia Autonoma di Bolzano, all'indirizzo [email protected]t.

Sanzioni per omessa comunicazione lavoro occasionale

Come per il lavoro intermittente, è prevista una sanzione amministrativa da euro 500 a euro 2.500 in relazione a ciascun lavoratore autonomo occasionale per cui è stata omessa o ritardata la comunicazione. Non si applica la procedura di diffida di cui all'articolo 13 del decreto legislativo 23 aprile 2004, n. 124”. Le sanzioni potranno applicarsi anche laddove il rapporto di lavoro si protragga oltre il periodo inizialmente indicato senza che si sia provveduto ad effettuarne una nuova.

Si ricorda che i lavoratori occasionali non comunicati rientrano anche nel conteggio dei lavoratori irregolari in caso di ispezioni , a seguito delle quali in caso di superamento della soglia del 10%, l'ispettorato può disporre la sospensione dell'attività produttiva.

FAQ: casi particolari

Nella nota n. 109 2022 l'ispettorato ha chiarito molti dubbi giunti dagli addetti ai lavori, specificando ad esempio che:

- Gli Enti del Terzo settore che svolgono esclusivamente attività non commerciale NON sono interessati dall’obbligo di comunicazione dei lavoratori autonomi occasionali ma se svolgono anche in via marginale, un’attività d’impresa– sono tenuti all’assolvimento dell’obbligo con riferimento ai lavoratori impiegati nell’attività imprenditoriale.

- Le aziende di vendita diretta a domicilio sono escluse dall’ambito di applicazione della normativa in materia di comunicazione preventiva di lavoratore autonomo occasionale

- La prestazione resa dal procacciatore d’affari occasionale NON rientra nell’ambito di applicazione dell’obbligo

- I lavoratori autonomi occasionali impiegati in prestazioni di natura intellettuale possono essere esclusi dall’obbligo di comunicazione preventiva

- Le prestazioni di lavoro autonomo occasionale rese da lavoratori dello spettacolo NON vanno comunicate in quanto oggetto degli specifici obblighi di comunicazione individuati dall’art. 6 del D.Lgs.C.P.S. n. 708/1947.

- ASD e SSD NON sono soggette all'obbligo in quanto non si tratta di soggetti imprenditori

- Gli studi professionali che si avvolgono di prestazioni di lavoro autonomo occasionale se non organizzati in forma di impresa, NON sono tenuti ad effettuare la comunicazione.

Casi particolari di soggetti obbligati

Con la nota 393 del 1 marzo 2022 l'ispettorato ha specificato che sono soggette all'obbligo anche:

- le società a partecipazione pubblica in quanto non costituiscono pubblica amministrazione , in particolare l'INL conferma l'adempimento per società ed enti commerciali con partecipazione totale o “in house” delle pubbliche amministrazioni

- i produttori assicurativi occasionali, cioè coloro che non sono forniti di lettera di autorizzazione, rientranti nel quinto gruppo di cui all’art. 7 del contratto collettivo per la disciplina dei rapporti fra agenti produttori di assicurazione (mentre sono esclusi coloro che operano in regime di impresa)

Escluse invece:

- le attività di volontariato per le quali si percepisce solo rimborso spese

- prestazioni di guide turistiche, di interpreti, traduttori e docenti di lingua, medici iscritti all’Ordine in quanto prestazioni intellettuali

- lavoro svolto all'estero, per carenza del presupposto territoriale

- le prestazioni di concessione d’uso dell’immagine da parte di atleti in quanto non si realizza la prestazione di lavoro autonomo

Un caso particolare è quello affrontato dalla FAQ N. 4:

In caso di utilizzo di piattaforma digitale per gestire le assegnazioni dei progetti di traduzione o altro a traduttori, revisori e altri linguisti tramite inviti da parte dei Project Manager, la prestazione di lavoro occasionale resa dai traduttori è ricompresa nell’obbligo comunicazionale di cui all’art. 14, comma 1, D.Lgs. n. 81/2008?

No, è esclusa dall’obbligo ma, poiché si utilizzano piattaforme digitali, essa rientra nell’obbligo di comunicazione di cui all’articolo 9-bis, commi 2, 2 quater e 2 quinquies, D.L. n. 510/1996, come modificato dal D.L. n. 152/2021.

Utilizzo mail dopo il 1 maggio 2022: maggiori controlli

L'Ispettorato informa nella nota del 22.4.2022, che dal momento di rilascio dell'applicativo molti utenti hanno utilizzato questa modalità, che rappresenta effettivamente un utile strumento di monitoraggio nazionale per l'ente. Quindi , anche per garantire la possibilità di adempiere all’obbligo di legge anche in caso di malfunzionamento del sistema o per oggettive difficoltà del committente, l'ispettorato ha deciso di mantenere attive le caselle di posta elettronica sopraindicate .

Viene precisato però che le eventuali verifiche sui soggetti obbligati saranno attivate prioritariamente nei confronti di committenti che facciano uso della posta elettronica anziché della applicazione.