-

Attività commerciali occasionali sui modelli 730 e Redditi PF

Se il trattamento fiscale dell’espletamento, dietro corrispettivo, una prestazione di lavoro autonomo in modo occasionale è questione ampiamente conosciuta anche dal grande pubblico, rappresenta invece una situazione reddituale un po’ più misteriosa l’effettuazione di un’attività commerciale in modo non abituale.

La ragione alla base di questa scarsa diffusione è una certa difficoltà d’inquadramento della fattispecie, che si trova a metà strada tra l’attività commerciale abituale e la cessione di un bene da parte di un privato, due situazioni che presentano un trattamento fiscale diametralmente opposto.

Semplificando per brevità che una persona fisica, se esercita abitualmente un’attività commerciale, sia consapevole di farlo, prendiamo il caso di un privato (non esercente attività d’impresa) che decide di cedere un bene di sua proprietà: a seconda della situazione, questi può effettuare una attività commerciale occasionale (soggetta a imposizione fiscale diretta), oppure una dismissione patrimoniale (non soggetta a imposta).

La recente ordinanza 6874/2023 (per un approfondimento si rimanda all’articolo Cessione di opere d’arte da parte di privati: il trattamento fiscale) della Corte di Cassazione è stata molto utile per comprendere la fondamentale differenza tra le due situazioni in modo chiaro e definitivo.

La successiva pronuncia 10117/2023, sempre della Corte di Cassazione, ha trattato il caso della cessione degli arredi della propria abitazione, da parte del privato, seguendo la linea già delineata dalla precedente decisione.

Il perno della differenziazione è l’eventuale intento speculativo che sta alla base della cessione:

- quando il privato acquista un bene per rivenderlo, effettuerà un’attività commerciale;

- quando il privato cede un bene di sua proprietà, precedentemente acquistato per altre finalità, non effettuerà un’attività commerciale.

Sintomatici dell’intento speculativo, o della sua mancanza, saranno una serie di situazioni che dovranno essere soppesate per inquadrare correttamente il caso specifico; come ad esempio:

- lo scopo dell’acquisto;

- la durata del possesso;

- le attività finalizzate a facilitare la vendita;

- l’esame delle ragioni che hanno portato all’alienazione.

Nel caso in cui la cessione del bene sottenderà un sottostante intento speculativo, si configurerà un’attività commerciale che sarà soggetta a Irpef e dovrà essere esposta nella dichiarazione annuale dei redditi.

L’attività commerciale occasionale, così come quella abituale (se in regime analitico), produce un reddito netto, nel senso che dal corrispettivo della cessione dovranno essere scorporati i costi direttamente sostenuti, o meglio “le spese inerenti la produzione dei redditi”, come da indicazioni dell’Agenzia delle Entrate sul modello 730 del 2023; più precisamente, sulla dichiarazione dei redditi dovranno essere esposti sia il corrispettivo che le spese: la mancata indicazione dei costi sostenuti comporterà che l’intero importo percepito dalla cessione sarà soggetto a imposta, non essendo previste deduzioni forfetarie.

Sul modello 730 del 2023 la dichiarazione del reddito avverrà attraverso la compilazione del rigo D5 del quadro D, tra gli “Altri redditi”.

La compilazione non presenta particolari sensibilità, e si configura nell’indicazione in:

- colonna 1, denominata “Tipo di reddito”, del codice 1 che identifica l’attività commerciale occasionale;

- colonna 2, denominata “Redditi”, del “reddito lordo percepito nel 2022”;

- colonna 3, denominata “Spese”, delle “spese inerenti la produzione dei redditi”.

In relazione alle spese sostenute, sarà opportuno ricordare quanto precisato dall’Agenzia delle Entrate sul modello, e cioè che questi costi “non possono superare in ogni caso i relativi corrispettivi e, nell’ambito di ciascun corrispettivo, quelli sostenuti per ognuna delle operazioni eseguite. Il contribuente è tenuto a compilare e a conservare un apposito prospetto nel quale è indicato, per ciascuno dei redditi per ognuna delle operazioni eseguite, l’importo lordo dei corrispettivi, l’importo delle spese inerenti a ciascuna delle operazioni stesse e il reddito conseguito. Questo prospetto, se richiesto, dovrà essere esibito o trasmesso all’ufficio dell’Agenzia delle Entrate competente”.

Analoga sarà la dichiarazione del reddito conseguito utilizzando il modello Redditi PF 2023, a cui è dedicato il rigo RL14, denominato “Corrispettivi derivanti da attività commerciali non esercitate abitualmente” del quadro RL, dedicato agli “Altri redditi”. La compilazione del rigo interesserà:

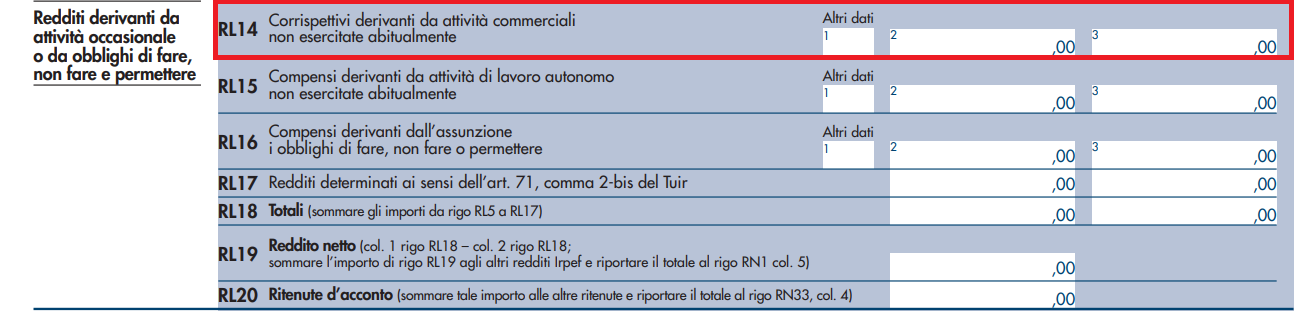

- la colonna 2, denominata “Redditi”, dove sarà indicato il corrispettivo percepito per l’attività commerciale occasionale;

- la colonna 3, “Spese”, dove saranno indicati i costi sostenuti di diretta imputazione.

Le istruzioni del modello Redditi PF 2023, a differenza di quelle del modello 730 del 2023, non presenta indicazioni sulla compilazione della colonna relativa alle “Spese”, ma è possibile presumere che valga quanto riportato dalle istruzioni del modello 730 per la medesima fattispecie reddituale.

-

Licenziamento: valido con raccomandata respinta al mittente

Con la sentenza n. 15937 del 31 maggio 2023 in tema di comunicazione del licenziamento individuale, la Corte di Cassazione chiarisce l'orientamento sulla validità della comunicazione tramite raccomandata, in particolare nel caso di rinvio della lettera al mittente per compiuta giacenza in posta.

Il caso riguardava l'impugnativa del licenziamento da parte di una lavoratrice, giunta oltre il termine di 60 giorni dalla data di notifica del recesso da parte del datore di lavoro.

La dipendente contestava di non aver mai ricevuto la lettera di licenziamento mentre il datore di lavoro produceva in giudizio copia della ricevuta di invio tramite raccomandata ma non copia dell'avviso di ricevimento firmato dal destinatario, in quanto la lettera era ritornata al mittente per compiuta giacenza in ufficio postale.

La Cassazione in passato ( con le sentenze sez. III, 27/10/2022, n. 31845; sez. VI, 11/01/2019, n. 511) ha affermato che la ricevuta postale di invio della raccomandata non è sufficiente per presumere la conoscenza dell'atto da parte del lavoratore.

Lettera licenziamento: presunzione di conoscenza e onere della prova

La presunzione di conoscenza di un atto unilaterale recettizio è descritta dall' 1334 e 1335 del codice civile che recitano: "La presunzione legale di conoscenza opera per il solo fatto oggettivo dell’arrivo all’indirizzo del destinatario della comunicazione" e "gli atti unilaterali recettizi si reputano conosciuti al destinatario nel momento in cui giungono all’indirizzo del destinatario".

La norma prevede anche che sul destinatario grava l'onere di provare di non avere responsabilità per la mancata conoscenza.

I giudizi di merito in primo e secondo grado nel caso in commento avevano respinto le domande della lavoratrice giudicando valida la comunicazione del licenziamento avvenuta per raccomandata al domicilio della lavoratrice, anche in assenza della copia dell’avviso di ricevimento in quanto il datore di lavoro ha allegato agli atti alcune schede informative estratte dai dati informatici di Poste Italiane che provavano che:

- la notifica della mancata consegna era avvenuta all'indirizzo fornito dalla lavoratrice, che non ha mai comunicato variazioni

- la raccomandata era stata regolarmente depositata presso l’ufficio postale con notifica alla destinataria e

- la restituzione al mittente era avvenuta all’esito della compiuta giacenza.

Per parte sua la lavoratrice non ha provato l'assenza di responsabilità nel non avere notizia della comunicazione e i giudici non hanno ritenuto sufficiente la sua mera dichiarazione di non conoscenza

Su queste basi i giudici di legittimità hanno ritenuto dimostrata l’operatività della presunzione di conoscenza di cui all’articolo 1335 del codice civile.

Nella sentenza di Cassazione non vengono rilevati errori di valutazione da parte della Corte di appello e la sentenza che convalida il licenziamento è sta quindi confermata.

-

Formazione sicurezza RLS: assenze non ammesse

Con l'interpello 2 del 12 giugno 2023 la Commissione Sicurezza del Ministero del lavoro ha precisato che la durata dei corsi di formazione per l'aggiornamento dei responsabili della sicurezza sul luogo di lavoro non è modificabile.

In questi giorni in cui si acutizza l'emergenza morti bianche per gli infortuni sul lavoro il chiarimento appare particolarmente importante anche se non ancora del tutto chiaro nella formulazione.

Vediamo i dettagli del documento

Sicurezza: assenze nei corsi per i rappresentanti dei lavoratori

La domanda arrivava dall'amministrazione dell'assessorato igiene e sanità della Regione Sardegna che chiedeva il parere della Commissione sulla possibilità di assenze per i partecipanti ai corsi di formazione per RLS, del 100% delle ore minime stabilite dall’art. 37 D.Lgs n. 81/08 c. 11, la cui durata minima è fissata a 32 ore . In particolare il dubbio riguardava la possibilità " per similitudine con i corsi di formazione per altre figure della sicurezza," di ammettere assenze per un massimo del 10% delle ore previste..

La commissione nella risposta in primo luogo ricorda gli obblighi e le relative motivazioni, in capo al datore di lavoro in merito alla formazione di tutti i lavoratori in materia di sicurezza

Specifica inoltre che a norma dell' articolo 37, comma 10 “Il rappresentante dei lavoratori per la sicurezza ha diritto ad una formazione particolare in materia di salute e sicurezza concernente i rischi specifici esistenti negli ambiti in cui esercita la propria rappresentanza, tale da assicurargli adeguate competenze sulle principali tecniche di controllo e prevenzione dei rischi stessi”.

La commissione sottolinea che anche se “Le modalità, la durata e i contenuti specifici della formazione del rappresentante dei lavoratori per la sicurezza sono stabiliti in sede di contrattazione collettiva nazionale la norma prevede una durata minima dei corsi pari a 32 ore iniziali, di cui 12 sui rischi specifici presenti in azienda e le conseguenti misure di prevenzione e protezione adottate, con verifica di apprendimento, cji si aggiungono per l'aggiornamento continuo:

- 4 ore annue di aggiornamento periodico, per le imprese che occupano dai 15 ai 50 lavoratori e

- 8 ore annue per le imprese che occupano più di 50 lavoratori”;

La Commissione sicurezza conclude che l’articolo 37 del decreto legislativo n. 81 del 9 aprile 2008 prevede già in modo esplicito la durata minima dei corsi di formazione del rappresentante dei lavoratori per la sicurezza (R.L.S.), di 32 ore iniziali, disponendo, altresì, espressamente, che le modalità, la durata e i contenuti specifici della formazione del R.L.S., vengano stabiliti in sede di contrattazione collettiva nazionale.

L'indicazione sembra deporre per una non derogabilità alla durata minima dei periodi di formazione, pur ribadendo la responsabilità della contrattazione collettiva su durata e contenuti specifici dei corsi.

-

Proroga regime impatriati: da chiedere entro il 30 giugno

Per i lavoratori impatriati che hanno goduto del regime agevolato quinquennale fino all'anno scorso è possibile chiedere la proroga entro il 30 giugno 2023 .

Entro la stessa data va effettuato il pagamento dell'imposta forfettaria .

Vale la pena ricordare che l'agevolazione fiscale , disciplinata dall'articolo 16 del Dlgs 147/2015 per i lavoratori rientrati in Italia a partire dal 2012, dopo periodi di residenza all'estero, puo infatti essere prorogata per ulteriori 5 anni in presenza di determinati requisiti.

Le modifiche sono state introdotte dall'articolo 5, comma 1, del decreto legge 30 aprile 2019, n. 34 e dall'articolo 1, comma 50, della legge 30 dicembre 2020, n. 178.

Richiesta di proroga del regime impatriati

i titolari di reddito di lavoro dipendente devono presentare una richiesta scritta al datore di lavoro, contenente

- nome, cognome e data di nascita, il codice fiscale, l’indicazione che prima del 30 aprile 2019 la residenza è stata trasferita in Italia; l’indicazione della permanenza della residenza in Italia alla data di presentazione della richiesta ; l

- ’impegno a comunicare ogni variazione della residenza o del domicilio,

- i dati identificativi dell’unità immobiliare di tipo residenziale acquistata o l’impegno a comunicare tali dati entro diciotto mesi ;

- il numero e la data di nascita dei figli minorenni, anche in affido preadottivo, alla data di effettuazione del versamento;

- l’anno di prima fruizione del regime speciale per i lavoratori impatriati;

- l’ammontare dei redditi di lavoro dipendente e di lavoro autonomo prodotti in Italia oggetto dell’agevolazione elativi al periodo d’imposta precedente a quello dell’esercizio dell’opzione; gli estremi del versamento effettuato

i titolari di reddito di lavoro autonomo possono accedere al regime agevolato:

- direttamente nella dichiarazione dei redditi oppure

- possono richiedere l'applicazione, da parte del committente, della ritenuta d’acconto sui compensi percepiti; a tal fine, devono presentare una richiesta scritta in cui vanno riportate le medesime informazioni previste per il lavoratore dipendente e la dichiarazione di non beneficiare contemporaneamente anche degli incentivi fiscali previsti dall’articolo 44 del Dl n. 78/2010 (“regime agevolato per docenti e ricercatori rientrati in Italia”), dalla legge n. 238/2010 (“incentivi fiscali per il rientro dei lavoratori in Italia”) e dall’articolo 24-bis del Tuir (“regime opzionale per i neo residenti)

Requisiti per la proroga dell'opzione regime impatriati

I lavoratori devono essere :

- italiani che siano stati iscritti all'Aire (prima del rientro in Italia) oppure cittadini dell'Unione europea

- già fruitori del regime agevolato nel 2019

- trasferitisi in Italia entro il 30 aprile 2019

- con almeno un figlio minore (anche in affido preadottivo) oppure

- proprietari di un immobile residenziale acquistato dopo il trasferimento o nei 12 mesi precedenti, o che lo acquistino entro 18 mesi dalla data di versamento dell'imposta (anche in comproprietà ).

Opzione e versamento dell'imposta agevolata impatriati

L'opzione si perfeziona con il pagamento di un importo pari:

- al 10 per cento dei redditi di lavoro dipendente e di lavoro autonomo agevolabili prodotti nel periodo d'imposta precedente a quello di esercizio dell'opzione, se al momento di esercizio della stessa il lavoratore soddisfa, alternativamente, specifici requisiti: ha almeno un figlio minorenne (anche in affido preadottivo) ovvero è diventato proprietario di almeno un'unità immobiliare di tipo residenziale in Italia dopo il trasferimento, nei dodici mesi precedenti o entro diciotto mesi dalla data di esercizio dell'opzione, pena la restituzione del beneficio addizionale fruito, senza applicazione di sanzioni;

- al 5 per cento dei redditi di lavoro dipendente e di lavoro autonomo agevolabili prodotti nel periodo d'imposta precedente a quello di esercizio dell'opzione, se in tale momento il lavoratore ha almeno tre figli minorenni (anche in affido preadottivo) e diventa proprietario di almeno un'unità immobiliare di tipo residenziale in Italia dopo il trasferimento, nei dodici mesi precedenti o entro diciotto mesi

Il versamento deve avvenire in unica soluzione mediante modello F24, senza la possibilità di avvalersi della compensazione utilizzando i codici tributo

"1860" – "Importo dovuto (10 per cento) per l'adesione al regime agevolato di cui all'articolo 5, co. 2-bis, lett. a), del DL n. 34 del 2019"- e

"1861"-"Importo dovuto (5 per cento) per l'adesione al regime agevolato di cui all'articolo 5, co. 2-bis, lett. b), del DL n. 34 del 2019"-,

entro il 30 giugno dell'anno successivo a quello di conclusione del primo quinquennio di fruizione dell'agevolazione di cui all'articolo 16 del decreto legislativo n. 147 del 2015.

ATTENZIONE I termini per i versamenti che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

-

Infarto per eccesso di lavoro: basta il nesso causale per il risarcimento

Per il risarcimento del danno biologico al dipendente che ha lavorato con ritmi e turni intollerabili è sufficiente provare il nesso causale tra le condizioni di lavoro e l'evento traumatico . Ciò ribalta sul datore di lavoro l'onere di provare di aver adottato tutte le misure possibili per salvaguardare la salute del lavoratore.

Questa in sintesi la conclusione esposta nell'ordinanza n. 6008 2023 della Corte di Cassazione.

Vediamo maggiori dettagli sul caso in questione sulle motivazioni e sui precedenti della giurisprudenza di legittimità

Il caso del dirigente medico con ritmi eccessivi di lavoro

A.A., dirigente medico di primo livello ì, che subiva un infarto del miocardio dopo anni di turni e rimi di lavoro insostenibili , aveva citato in giudizio la ASL datrice di lavoro per chiedere il risarcimento del danno biologico conseguente all'evento, che considerava causato dal sottodimensionamento dell'organico aziendale. Aveva ottenuto già l''equo indennizzo per cause di servizio in sede amministrativa

La sua domanda veniva respinta sia il Tribunale di Lanciano, in funzione di giudice del lavoro, che dalla corte di appello de L'Aquila , i quali escludevano la responsabilità dell'ASL tenuto conto che questa non aveva il potere di aumentare l'organico e di assumere altri ortopedici, nè di rifiutare ricoveri e prestazioni ai pazienti.

La corte d'appello in particolare rimarcava che il ricorso del lavoratore era mancante dell'indicazione di "ben determinate norme di sicurezza",

Nel ricorso del medico si affermava invece che per l'accoglimento della domanda di condanna al risarcimento del danno, il lavoratore deve provare solo che le prestazioni di lavoro siano state rese in condizioni nocive ed evento, mentre spetta al datore di lavoro provare di avere fatto tutto il possibile per evitare il danno.

Risarcimento del danno, onere della prova e accertamenti medico legali

La Cassazione, come detto, concorda con il rilievo del ricorrente e cassa la sentenza, rinviando per un nuovo giudizio .

Sottolinea infatti che :

- non spetta al lavoratore individuare la violazione di una specifica norma prevenzionistica (Cass. 25 luglio 2022, n. 23187),

- la ricorrenza di prestazioni oltre la tollerabilità, "è in sè un inesatto adempimento all'obbligo di sicurezza,che non necessita di altre specificazioni, pur traducendosi poi esso anche in violazione di disposizioni antinfortunistiche" (Cass. n. 34968- 2022).

- Il tema della mancanza di autonomia della ASL nella decisione di assumere altro personale medico non è rilevante in merito al mancato assolvimento degli oneri di allegazione e di prova Si tratta, infatti, di una circostanza che potrebbe considerarsi "diversa causa che rendeva l'accaduto a sè non imputabile", ovverosia di un aspetto che ricade nell'ambito dell'onere della prova liberatoria sul datore di lavoro .

Infine viene stigmatizzata anche l'affermazione della decisone di appello secondo cui l'appellante avrebbe dovuto " allegare e provare , quali concreti svantaggi, privazioni ed ostacoli sono derivati dalla menomazione denunciata" e che a tale carenza non "sembra potersi supplire attraverso un accertamento medico-legale.

Al contrario la corte di legittimità afferma che "è evidente che il nesso causale rilevante ai fini del riconoscimento dell'equo indennizzo per la causa di servizio è identico a quello da provare ai fini della condanna del datore di lavoro al risarcimento del danno, quando si faccia riferimento alla medesima prestazione lavorativa

e al medesimo evento dannoso (v. Cass. nn. 34968-2022 e 23187-2022). Il fatto che sia stata riconosciuta in sede amministrativa la causa di servizio ai fini dell'equo indennizzo e che sia stata prodotta in giudizio la relativa documentazione, se non vale come prova legale (vincolante per il giudice) del nesso causale, ben potrebbe essere prudentemente apprezzata, come prova sufficiente di quel nesso, in mancanza di elementi istruttori di segno contrario (Cass. n. 23187-2022)."

-

Fondo Repubblica digitale: 30 ML per la digitalizzazione

Il Fondo Repubblica digitale prevede con due diversi bandi 30 ML in totale per promuovere lo sviluppo delle competenze digitali in Italia

Nel dettaglio si tratta del:

- Bando in progresso in scadenza il 4 agosto

- Bando prospettive in scadenza il 14 luglio

Fondo Repubblica digitale: che cos'è

Ricordiamo innanzitutto che il Fondo per la repubblica digitale nasce per accompagnare l'Italia verso la transizione digitale ed stato istituito coni il decreto legge n 152/2021 convertito in legge n 233/2021.

Il fondo alimentato da versamenti di fondazioni di origine bancaria ha messo a disposizione in via sperimentale 360 ml di euro fino al 2026.

Bando in progresso in scadenza il 4 agosto

Il bando in progresso con domande entro il 4 agosto ha l’obiettivo di accrescere le competenze digitali di lavoratori e lavoratrici con mansioni a forte rischio di sostituibilità a causa dell’automazione e dell’innovazione tecnologica con la necessità riqualificarsi e acquisire un impiego a più alto valore aggiunto, con il fine di migliorare le proprie condizioni lavorative.

Le proposte progettuali devono prevedere azioni puntuali che assicurino un’offerta formativa efficace e qualificata che agisca sull’apprendimento e il rafforzamento di competenze digitali per la riqualificazione dei lavoratori e delle lavoratrici con incarichi sostituibili perché automatizzabili, al fine di garantire loro impieghi con mansioni a più alto valore aggiunto e il conseguente miglioramento delle proprie condizioni lavorative.

Le proposte devono essere presentate da partnership costituite da almeno due soggetti (“soggetti della partnership”), che assumeranno un ruolo attivo nella co-progettazione e nella realizzazione della proposta.

Ogni partnership individua un soggetto (“soggetto responsabile”), che coordinerà i rapporti tra il partenariato ed il Fondo per la Repubblica Digitale – Impresa Sociale.

Oltre al soggetto responsabile, ciascuna partnership deve prevedere almeno una organizzazione profit o non profit (“partner datore di lavoro”) avente lavoratori con mansioni ad alto rischio di sostituibilità a causa dell’automazione e dell’innovazione tecnologica.

All’interno di ogni partenariato è possibile includere un solo partner senza scopo di lucro (“partner non profit”), che coadiuva il soggetto responsabile nella realizzazione del progetto.

Con l’obiettivo di costituire partenariati complementari funzionali alla realizzazione degli interventi, si configurano, ai fini del presente bando, i seguenti ruoli all’interno del partenariato:

- soggetto responsabile;

- uno o più partner datore di lavoro,

- eventuale partner non profit.

Il soggetto responsabile deve essere un soggetto pubblico o privato senza scopo di lucro e possedere tra gli altri il seguente requisite, essere

- un ente del terzo settore (cui si applicano le disposizioni contenute nel Codice del terzo settore (D.lgs. 117/2017) 16,

- un’università,

- un centro di ricerca,

- un centro di trasferimento tecnologico,

- un ente di formazione accreditato, un Istituto Tecnico Superiore (ITS);

Scarica qui il bando per sapere come partecipare

Bando prospettive in scadenza il 14 luglio

Il bando Prospettive concede aiuti per formare le donne e gli uomini ai margini del mercato del lavoro, di età compresa tra i 34 e i 50 anni, ai quali si cerca di offrire migliori opportunità di inserimento nel mondo del lavoro, incrementando la domanda e l’offerta lavorativa.

Il bando per cui sono previsti fondi pari a 20 milioni di euro, mira a sostenere le iniziative presentate da soggetti pubblici, privati senza scopo di lucro ed enti del terzo settore. La scadenza è fissata al 14 luglio 2023.

L’obiettivo ultimo del bando è individuare progetti di sviluppo delle competenze digitali, che, una volta sperimentati, valutati e riconosciuti come efficaci, siano “scalabili” e possano divenire oggetto di politiche pubbliche funzionali all’incremento delle competenze digitali del Paese, come registrate dal DESI.

Le proposte progettuali devono prevedere azioni puntuali che assicurino reali possibilità di accesso e fruibilità di un’offerta formativa efficace e qualificata che agisca sull’apprendimento e il rafforzamento di competenze digitali di base e avanzate a vantaggio di donne e uomini ai margini del mercato del lavoro – disoccupate/i e inattive/i – nella fascia di età 34-50 anni e residenti in Italia, al fine di diminuire il disallineamento tra domanda e offerta di lavoro e rispondere ai fabbisogni professionali in ambito ICT, generando nuove opportunità di occupazione.

Le proposte devono essere presentate da

- soggetti pubblici, privati senza scopo di lucro e enti del terzo settore,

- in partnership costituite da almeno due soggetti con un ruolo attivo nella co-progettazione e nella realizzazione della proposta.

Ciascuna partnership deve prevedere almeno una organizzazione profit o non profit avente lavoratori con mansioni ad alto rischio di sostituibilità a causa dell’automazione e dell’innovazione tecnologica.

Le proposte progettuali devono essere presentate esclusivamente online sulla piattaforma Re@dy, in due fasi.

Scarica qui il bando per sapere come partecipare

-

Tabelle ANF 2023-24 – Assegni nucleo familiare

Sono state pubblicate dall'INPS con la circolare n. 55 del 9 giugno 2023 , le istruzioni e le nuove tabelle degli assegni per il nucleo familiare, previsti dal decreto-legge 13 marzo 1988, n. 69, convertito, con modificazioni, dalla legge 13 maggio 1988, n. 153,

Si ricorda che la disciplina è stata sostanzialmente modificata dal decreto legislativo 29 dicembre 2021, n. 230 sull'assegno Unico e universale per i figli .

Dal 1 marzo 2022, infatti l’assegno unico e universale per i figli a carico ha sostituito, per i nuclei con figli e orfanili, gli assegni per il nucleo familiare.

Le tabelle ANF con i nuovi livelli di reddito e degli importi spettanti rivalutatati sulla base dell'indice ISTAT 2022 (+ 8,1 sul 2021 quindi riguardano esclusivamente i nuclei con familiari diversi da quelli con figli e orfanili ovvero le famiglie esclusivamente composte da:

- coniugi,

- fratelli e sorelle,

- nipoti

Si tratta in particolare delle tabelle seguenti (DISPONIBILI QUI):

- 19, NUCLEI FAMILIARI COMPOSTI SOLO DA MAGGIORENNI INABILI DIVERSI DAI FIGLI

- 20A NUCLEI FAMILIARI CON ENTRAMBI I CONIUGI E SENZA FIGLI CON ALMENO UN FRATELLO O SORELLA

- 20B, NUCLEI FAMILIARI SENZA FIGLI E CON UN FRATELLO O SORELLA INABILE

- 21A NUCLEI FAMILIARI SENZA FIGLI E SENZA COMPONENTI INABILI

- 21B, NUCLEI FAMILIARI MONOPARENTALI SENZA FIGLI E SENZA COMPONENTI INABILI

- 21C NUCLEI FAMILIARI SENZA FIGLI CON UN CONIUGE INABILE

- 21D NUCLEI MONOPARENTALI DI CUI IL RICHIEDENTE INABILE SENZA FIGLI CON ALMENO UN FRATELLO, SORELLA O NIPOTE

Le nuove tabelle con i valori rivalutati sulla base del predetto Indice, sono in vigore dal 1° luglio 2023 al 30 giugno 2024.

L'istituto precisa che gli stessi livelli di reddito avranno validità per la determinazione degli importi giornalieri, settimanali, quattordicinali e quindicinali della prestazione.

Qui le precedenti tabelle 2022-2023 , allegate alla circolare 65 del 30.5.2022,contenenti :

- i livelli reddituali e

- i corrispondenti importi mensili della prestazione

ancora applicabili fino al 30 giugno 2023, alle diverse tipologie di nuclei familiari.

Allegati: