-

Spese servizi di telefonia: quando sono interamente deducibili

Con la Risposta n 71 del 9 marzo le Entrate chiariscono che, se la società è in grado di quantificare analiticamente i costi che vengono direttamente integrati nel pacchetto di servizi che essa offre ai propri clienti, e che quindi sono impiegati in via diretta per produrre ricavi, quella quota di costi può essere dedotta dal reddito al 100% e per essa non opera la presunzione di promiscuità dettata dall’articolo 102, comma 9 del Tuir.

Viene ricordato che la norma stabilisce che le quote di ammortamento, i canoni di locazione o noleggio e le spese di utilizzo e manutenzione delle apparecchiature di comunicazione elettronica sono deducibili solo parzialmente.

In base alla normativa vigente:

- le spese relative a servizi di telefonia fissa e mobile sono deducibili nella misura dell’80%;

- il limite riguarda sia i costi di utilizzo sia quelli relativi alle apparecchiature terminali;

- l’unica eccezione riguarda alcune ipotesi specifiche, come gli impianti di telefonia installati sui veicoli di imprese di autotrasporto merci.

Questo regime forfetario si basa sulla presunzione di utilizzo promiscuo, cioè sulla possibilità che tali strumenti siano utilizzati anche per esigenze personali, in ipotesi diversa, caso in cui la società quantifica analiticamente i costi essi vengono dedotti interamente se impiegati per produrre direttamente ricavi.

Quando le spese di telefonia sono deducibili al 100%

Una società italiana che fornisce servizi informatici e di procurement all’interno di un gruppo multinazionale, opera tramite:

- un head office in Italia;

- diverse stabili organizzazioni all’estero.

Tra i servizi offerti alle società del gruppo rientrano anche servizi di infrastruttura IT e sicurezza informatica, che comprendono:

- telefonia fissa,

- telefonia mobile,

- trasmissione dati.

Questi servizi vengono forniti ai clienti del gruppo sulla base di contratti pluriennali di tipo Master Service Agreement (MSA).

La società distingue due diverse categorie di spese di telefonia:

- Quota di autoconsumo:

- costi utilizzati internamente dall’azienda;

- contribuiscono solo indirettamente all’attività d’impresa.

- Quota con finalità imprenditoriale:

- costi sostenuti per servizi che vengono integrati nelle prestazioni fornite ai clienti;

- tali costi generano direttamente ricavi.

Grazie a un sistema interno di allocazione analitica dei costi (service pricing), l’impresa è in grado di attribuire con precisione i costi telefonici ai clienti che utilizzano i servizi.

Relativamente al quesito le entrate evidenziano che la limitazione dell’80% non si applica automaticamente a tutte le spese di telefonia.

Concludendo, quando i costi telefonici:

- sono direttamente collegati alla produzione di ricavi,

- rappresentano parte integrante del servizio venduto ai clienti,

- non possono essere utilizzati per scopi personali,

- la deducibilità segue le regole ordinarie del reddito d’impresa.

In questi casi, quindi, i costi sono deducibili integralmente.

Il presupposto fondamentale per la deduzione piena è che le apparecchiature o i servizi non siano suscettibili di uso promiscuo.

Se invece i servizi di telefonia possono essere utilizzati anche per esigenze personali dei dipendenti o dell’impresa, continua ad applicarsi la limitazione dell’80% prevista dal TUIR.

-

730/2026: le spese funebri

Il Modello 730/2026 e il Modello Redditi PF 2026 contengono come ogni anno la sezione per detrarre le spese funebri.

In particolare, le spese funebri vanno indicate:

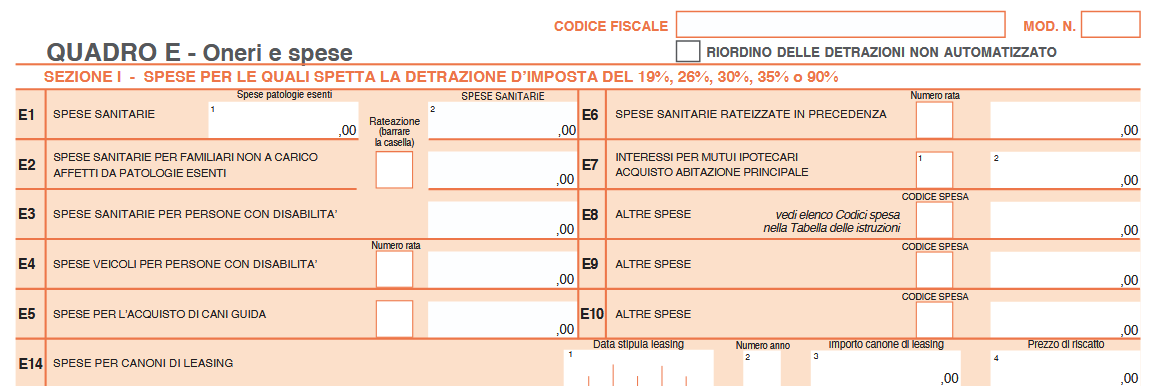

- nel rigo E8/E10, cod. 14 del Modello 730

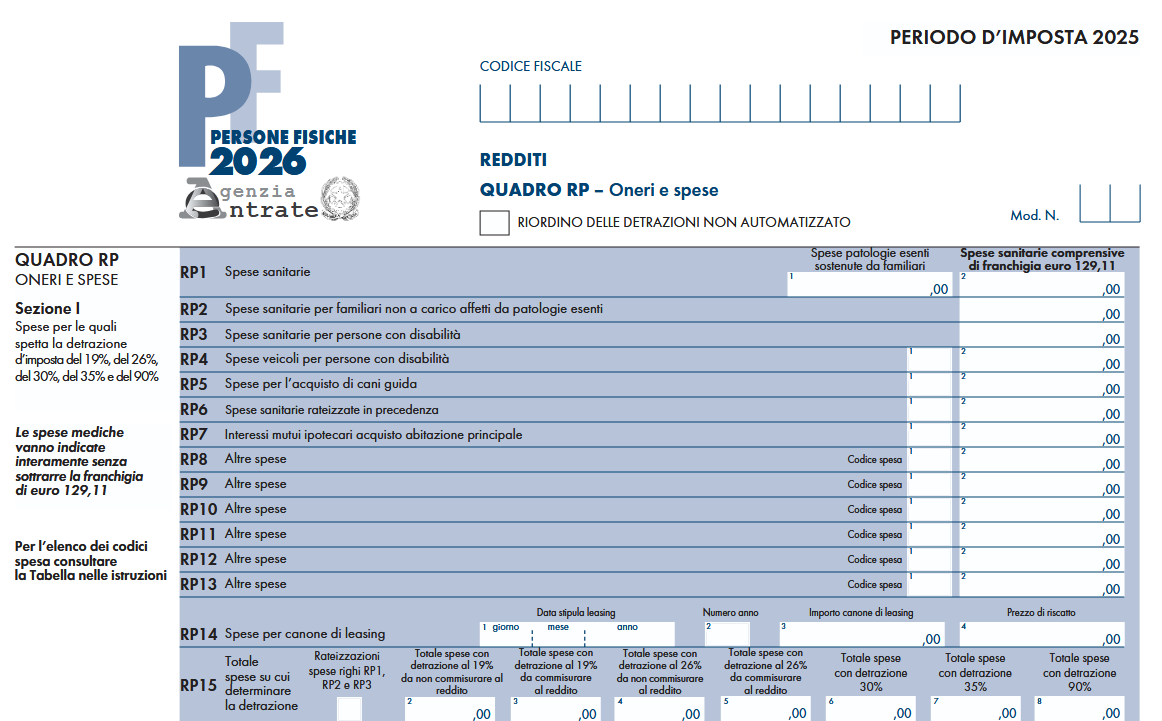

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF

Riepiloghiamo tutte le regole da seguire e elenchiamo la documentazione da conservare.

Spese funebri: istruzioni per il 730 e il Modello redditi 2026

Per le spese funebri, in dichiarazione, dall’imposta lorda si detrae un importo pari al 19 per cento da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte (Risoluzione 28.07.1976 n. 944).

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a certe condizioni:- analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana,

- tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La documentazione redatta in sloveno può non essere corredata da una traduzione italiana, se il contribuente è residente nella Regione Friuli Venezia Giulia e appartiene alla minoranza slovena.

Detrazione spese funibri: limiti 2026

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Devono essere comprese nell’importo anche le spese indicate nella CU 2025 (punti da 341 a 352) con il codice 14-Spese funebri: dove indicarle nel 730 e nel Modello Redditi 2025

Abbiamo detto che nei due modelli dichiarativie per il 2025 anno di imposta 2024 le spese funibri vanno indicata:

- nel rigo E8/E10, cod. 14 del Modello 730:

Per le spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF:

Con il codice 14 indicare gli importi delle spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro. Tale limite resta fermo anche se più soggetti sostengono la spesa. Nel caso di più eventi, occorre utilizzare più righi da RP8 a RP13 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

L’importo deve comprendere anche le spese indicate con il codice 14 nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione

Unica.Detraibilità spese funebri 2026: la documentazione da controllare e conservare

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

Se la spesa funebre è sostenuta da soggetti diversi dall’intestatario della fattura, affinché questi possano fruire della detrazione è necessario che nel documento originale di spesa sia riportata una dichiarazione di ripartizione della stessa sottoscritta anche dall’intestatario del documento -

Fringe benefit 2026: imponibile il costo eccedente delle auto aziendali

Con la risposta a interpello n. 14/2026, l’Agenzia delle Entrate interviene ancora sulla gestione delle auto aziendali concesse in uso promiscuo ai dipendenti.

In particolare si tratta dell’assegnazione del veicolo con meccanismi di contribuzione economica del dipendente con rideterminazione della retribuzione variabile. Il documento offre indicazioni operative rilevanti per le imprese che intendono strutturare car policy coerenti con gli obiettivi organizzativi e ambientali, senza incorrere in criticità sul piano fiscale. L’attenzione dell’Amministrazione finanziaria si concentra sul corretto perimetro di tassazione del fringe benefit auto e sul trattamento delle somme che eccedono il valore convenzionale, affermando che tali quote sono imponibili.

Il caso: costo residuo dell’auto aziendale per il manager

L’istanza di interpello riguarda una società che ha introdotto una nuova car policy destinata a una specifica categoria di dipendenti con ruoli manageriali. Il progetto prevede l’assegnazione di veicoli a basse emissioni, con concessione in uso promiscuo, e la partecipazione economica del lavoratore al costo complessivo sostenuto dall’azienda (Car Flexi). In sostanza, il dipendente contribuisce attraverso una trattenuta mensile in busta paga pari al valore convenzionale del fringe benefit determinato secondo le tabelle ACI, azzerando di fatto il valore imponibile del beneficio auto.

La particolarità del modello sottoposto alla valutazione del Fisco risiede nella gestione del costo residuo , vale a dire la differenza tra il canone complessivo di noleggio dei veicolo e l’importo trattenuto mensilmente. Tale differenza viene considerata dall’azienda come elemento incidente sulla retribuzione variabile: il premio teorico viene ridotto di un importo corrispondente all’onere residuo, con la conseguenza che al dipendente viene corrisposta una retribuzione variabile inferiore, assoggettata a tassazione ordinaria.

La società istante ritiene che questa modalità non violi il principio di onnicomprensività del reddito di lavoro dipendente, sostenendo che le somme ulteriori rispetto al valore convenzionale del fringe benefit non debbano concorrere alla formazione del reddito imponibile, in quanto sostenute direttamente dal lavoratore mediante la riduzione del premio variabile.

La risposta dell’Agenzia:

Nel fornire la propria risposta, l’Agenzia delle Entrate richiama innanzitutto il principio generale secondo cui costituiscono reddito di lavoro dipendente tutte le somme e i valori percepiti in relazione al rapporto di lavoro, a prescindere dalla modalità di corresponsione, come stabilito dall’articolo 51, comma 1, del TUIR.

L’Amministrazione finanziaria ricorda poi che, ai fini della determinazione del valore dei beni e dei servizi concessi ai dipendenti, il legislatore ha previsto, come regola generale, il riferimento al valore normale, ai sensi dell’articolo 51, comma 3, del TUIR. Tuttavia, per i veicoli concessi in uso promiscuo, opera una disciplina speciale, contenuta nell’articolo 51, comma 4, lettera a), del TUIR, che introduce un criterio forfetario di determinazione del fringe benefit, basato su una percorrenza convenzionale annua e sui costi chilometrici desumibili dalle tabelle ACI, con applicazione di percentuali differenziate in funzione della tipologia del veicolo.

Secondo l’Agenzia, la soluzione proposta dall'istante non è corretta in quanto la previsione normativa che consente di assumere il valore del beneficio “al netto delle somme eventualmente trattenute al dipendente” deve essere interpretata in senso restrittivo.

Come già chiarito dalla prassi amministrativa (circolare n. 326/97), tale riduzione è ammessa esclusivamente per le somme richieste al lavoratore quale corrispettivo per l’uso personale del veicolo, determinate sulla base del valore convenzionale del fringe benefit. Nel caso esaminato, la trattenuta mensile pari al valore convenzionale risulta quindi idonea ad azzerare il fringe benefit auto.

Invece, le ulteriori somme con cui il dipendente concorre a coprire il costo sostenuto dall’azienda, non rientrano nell’ambito applicativo della disciplina agevolata. L’Agenzia afferma dunque che tali importi, anche se recuperati mediante la riduzione della retribuzione variabile, costituiscono a tutti gli effetti utilizzo di reddito imponibile da parte del lavoratore e devono pertanto concorrere alla formazione del reddito complessivo.

Ne deriva che la differenza tra il costo totale del veicolo e il valore convenzionale del fringe benefit non può ridurre la base imponibile, ma deve essere trattenuta dalla retribuzione variabile già assoggettata a tassazione, nel rispetto degli obblighi del sostituto d’imposta.

-

Deducibilità contributi esteri e retribuzioni convenzionali: ok dall’Agenzia

Chiarimenti dall'Agenzia con la risposta 5 del 15 gennaio 2026, sulla disciplina fiscale del lavoro dipendente svolto all’estero da soggetti fiscalmente residenti in Italia con determinazione del reddito basato sulle retribuzioni convenzionali. Come noto tale meccanismo, introdotto dall’articolo 51, comma 8-bis, del DPR 22 dicembre 1986, n. 917 (TUIR), consente di assumere come base imponibile valori stabiliti annualmente con decreto ministeriale, in luogo della retribuzione effettivamente percepita.

La norma ha finalità semplificative e si applica ai rapporti di lavoro dipendente prestati all’estero in via continuativa e come oggetto esclusivo del rapporto, a condizione che il lavoratore soggiorni nello Stato estero per oltre 183 giorni nell’arco di dodici mesi, pur restando iscritto all'anagrafe italiana. In questi casi, il reddito di lavoro dipendente non è determinato in modo analitico, ma in via forfetaria.

L’applicazione del regime convenzionale solleva tuttavia un tema rilevante sul piano operativo: il trattamento dei contributi previdenziali e assistenziali obbligatori versati nello Stato estero. Poiché il reddito non è calcolato sulla retribuzione effettiva, tali contributi non incidono sulla determinazione del reddito di lavoro dipendente. Ciò ha generato il dubbio se gli stessi possano comunque essere dedotti dal reddito complessivo , con effetti diretti sulla dichiarazione dei redditi.

Interpello 5 2026: il caso

Nel caso esaminato dall’Amministrazione finanziaria, un lavoratore residente in Italia presta attività di lavoro dipendente all’estero, applicando il regime delle retribuzioni convenzionali previsto dal TUIR. Durante l’anno, il datore di lavoro estero provvede a trattenere e versare contributi previdenziali e assistenziali obbligatori in base alla legislazione locale.

In base alla disciplina ordinaria del reddito di lavoro dipendente, i contributi versati in ottemperanza a disposizioni di legge non concorrono alla formazione del reddito. Tuttavia, il regime delle retribuzioni convenzionali opera “in deroga” ai criteri ordinari di determinazione del reddito di lavoro dipendente, con la conseguenza che tali contributi non riducono la base imponibile determinata in modo forfetario.

Il quesito riguarda quindi la fase successiva della tassazione: se l’esclusione dei contributi dalla determinazione del reddito di lavoro dipendente comporti anche l’impossibilità di dedurli dal reddito complessivo.

La risposta dell’Agenzia

Nel fornire la propria risposta, l’Agenzia delle Entrate ricostruisce in modo sistematico il coordinamento tra le disposizioni del TUIR che disciplinano la determinazione del reddito di lavoro dipendente e quelle che regolano la determinazione del reddito complessivo. In particolare, viene chiarito che il regime delle retribuzioni convenzionali, previsto dall’articolo 51, comma 8-bis, del TUIR, opera esclusivamente sul piano della determinazione del reddito di lavoro dipendente e non incide sulle regole generali in materia di oneri deducibili.

L’Amministrazione finanziaria evidenzia che, proprio perché i contributi previdenziali e assistenziali obbligatori non sono deducibili nella fase di determinazione del reddito di lavoro dipendente, trova applicazione la disciplina che ne consente la deduzione dal reddito complessivo, ai sensi dell’articolo 10, comma 1, lettera e), del TUIR. In altri termini, l’esclusione dei contributi dalla base imponibile convenzionale non determina una perdita definitiva del beneficio fiscale, ma sposta la rilevanza degli oneri alla fase successiva della tassazione. Viene anche precisato che "in sede dichiarativa, i predetti contributi, afferenti

al reddito di lavoro dipendente prodotto all'estero nel 2024 e determinato in base alle retribuzioni convenzionali di cui all'articolo 51, comma 8bis, del TUIR, dovranno essere indicati nel rigo E21 del Modello 730/2025".

Questa interpretazione è coerente con il principio secondo cui le norme che regolano le singole categorie di reddito e quelle che disciplinano il reddito complessivo operano su piani distinti e non sovrapponibili.

In sintesi quindi i contributi obbligatori versati all’estero, se risultanti dalla documentazione rilasciata dal datore di lavoro estero, possono essere dedotti dal reddito complessivo del lavoratore residente in Italia in sede di dichiarazione dei redditi.

-

Spese di trasferta e rappresentanza: chiarimenti ADE

Con la Circolare n 15 del 22 dicembre le Entrate pubblicano i chiarimenti sulle spese di trasferta e rappresentanza.

Di rivielo l'evidenza che sono fuori dalla tassazione i rimborsi ai dipendenti per auto private per missioni e trasferte nel comune, vediamo maggiori dettagli.

Spese di trasferta e rappresentanza: chiarimenti ADE

Le Entrate con un comunicato stampa hanno annunciato la Circolare n 15/2025 con oggetto: Novità in tema di tracciabilità delle spese per le trasferte o le missioni e delle spese di rappresentanza, ai fini della determinazione del reddito di lavoro dipendente, autonomo e d’impresa – Decreto legislativo 13 dicembre 2024, n. 192, legge 30 dicembre 2024, n. 207, e decreto-legge 17 giugno 2025, n. 84, convertito, con modificazioni, dalla legge 30 luglio 2025, n. 108

In particolare si forniscono istruzioni sulle modifiche introdotte dalla Legge di bilancio 2025 (Legge n. 207/2024) in merito al trattamento fiscale delle indennità di trasferta o di missione per la determinazione del reddito di lavoro dipendente, di lavoro autonomo e d’impresa.

Il documento di prassi definisce in modo puntuale le condizioni da rispettare e anche i casi in cui è richiesto l’utilizzo di strumenti di pagamento tracciabile, offrendo un quadro unitario delle regole da applicare.

I rimborsi esclusi dal reddito

La circolare illustra le regole relative al trattamento fiscale delle trasferte o missioni del lavoratore dipendente, nonché dei relativi rimborsi di spese.

Ai fini di una semplificazione, per quanto riguarda i rimborsi di spese di viaggio e trasporto per trasferte o missioni all’interno del territorio comunale, la norma ha eliminato il riferimento ai documenti provenienti dal vettore.

Di conseguenza, questi rimborsi non concorrono a formare il reddito di lavoro dipendente nel caso in cui le spese siano “comprovate e documentate” anche con altre modalità.

Non concorre quindi più al reddito il rimborso chilometrico riconosciuto al lavoratore per l’utilizzo del mezzo privato, calcolato secondo le tabelle Aci, anche in caso di trasferta nell’ambito del territorio comunale.

La disciplina si applica anche ai rimborsi, erogati nel 2025, relativi a spese sostenute nel periodo d’imposta precedente. Fuori dal reddito imponibile, inoltre, i rimborsi delle spese di pedaggio, documentate, sostenute durante le trasferte e quelli relativi alle spese di parcheggio.

Le regole sulla tracciabilità

La circolare analizza poi le modifiche apportate dalla Legge di bilancio 2025 (Legge n. 207/2024) e dal decreto fiscale (Dl n. 84/2025) in materia di tracciabilità delle spese per vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea (taxi e NCC).

In particolare, la condizione di tracciabilità si applica sia per le trasferte all’interno del comune, sia per quelle al di fuori dello stesso.

Dal 1° gennaio 2025, quindi, i rimborsi di queste spese non concorrono al reddito di lavoro dipendente solo se sostenute con mezzi di pagamento tracciabile.

L’obbligo di tracciabilità riguarda anche i casi in cui il trasportatore operi mediante l’utilizzo di “piattaforme di mobilità”, mentre continuano a non essere assoggettate alla condizione di tracciabilità le spese per viaggi e trasporti effettuati con mezzi diversi dal taxi e NCC – come, per esempio, autobus, treni, aerei, navi – e i rimborsi effettuati sotto forma di indennità chilometrica.

Allegati: -

Tracciabilità delle spese di trasferta e di rappresentanza: i chiarimenti dell’Agenzia

Con la Circolare n. 15/E del 22 dicembre 2025, l’Agenzia delle Entrate fornisce un quadro organico e sistematico dei nuovi obblighi di tracciabilità delle spese relative a trasferte, missioni e spese di rappresentanza, introdotti dal D.lgs. n. 192/2024, dalla Legge di Bilancio 2025 e dal DL n. 84/2025, convertito dalla legge n. 108/2025.

Il documento chiarisce in modo puntuale quando le spese sono fiscalmente rilevanti o deducibili, distinguendo tra lavoro dipendente, lavoro autonomo e reddito d’impresa, con particolare attenzione all’uso di pagamenti tracciabili e alla decorrenza delle nuove regole .

Trasferte dei lavoratori dipendenti: cosa cambia dal 2025

Per i lavoratori dipendenti, la circolare interviene sull’articolo 51 del TUIR, chiarendo che:

- per le trasferte all’interno del territorio comunale, i rimborsi delle spese di viaggio e trasporto non concorrono al reddito se comprovati e documentati, senza più l’obbligo di documenti “provenienti dal vettore”;

- rientrano ora tra le spese non imponibili anche:

- indennità chilometriche calcolate secondo le tabelle ACI;

- pedaggi autostradali;

- parcheggi, purché documentati in modo univoco.

La nuova disciplina si applica ai rimborsi erogati dal 1° gennaio 2025, anche se riferiti a spese sostenute nel periodo d’imposta precedente, in applicazione del principio di cassa allargato.

Pagamenti tracciabili e utilizzo di taxi e NCC

Un passaggio centrale della circolare riguarda l’obbligo di pagamento tracciabile per alcune tipologie di spesa. In particolare, vitto, alloggio, viaggio e trasporto effettuati tramite taxi o NCC:

- non concorrono al reddito del dipendente solo se pagati con:

- bonifico bancario o postale;

- carte di credito, debito o prepagate;

- altri strumenti tracciabili ex art. 23 del D.lgs. n. 241/1997.

Sono esclusi dall’obbligo di tracciabilità:

- i biglietti di trasporto pubblico di linea (treno, aereo, autobus);

- le indennità chilometriche.

Dopo le modifiche del DL fiscale 2025, l’obbligo di tracciabilità vale solo per le spese sostenute in Italia, per le trasferte all’estero, il requisito non è richiesto.

Lavoratori autonomi: rimborsi, deducibilità e nuove deroghe

La circolare dedica un’ampia sezione ai redditi di lavoro autonomo, alla luce della riscrittura dell’articolo 54 del TUIR. I principali chiarimenti sono:

- i rimborsi analitici delle spese sostenute per conto del committente non concorrono al reddito;

- tuttavia, per vitto, alloggio, viaggio e trasporto con taxi o NCC sostenuti in Italia, i rimborsi diventano imponibili se il pagamento non è tracciabile;

- se tali spese non vengono rimborsate, restano deducibili dal reddito del professionista solo se pagate con strumenti tracciabili.

Particolare attenzione viene posta alle decorrenze differenziate, introdotte per tutelare l’affidamento del contribuente, con applicazione graduale delle nuove regole tra 1° gennaio e 18 giugno 2025.

Reddito d’impresa e spese di rappresentanza

Per le imprese, la circolare chiarisce che:

- le spese di vitto, alloggio, viaggio e trasporto con taxi o NCC, sostenute in Italia per trasferte dei dipendenti, sono deducibili solo se tracciabili;

- lo stesso principio vale per i rimborsi analitici;

- l’obbligo di tracciabilità non si applica alle spese sostenute all’estero.

Novità rilevanti anche per le spese di rappresentanza, che:

- sono deducibili solo se pagate con mezzi tracciabili;

- restano soggette ai requisiti di inerenza e congruità;

- non includono spese di pubblicità e sponsorizzazione, che seguono regole diverse.

L’obbligo di tracciabilità per le spese di rappresentanza vale anche se sostenute all’estero.

Allegati: -

Deducibilità costi sponsorizzazione: presunzione e inerenza

Con Ordinanza 13 novembre 2025, n. 30036, la Cassazione si è espressa in tema di deducibilità dei costi di sponsorizzazione sostenuti da una società.

In particolare, la Corte Suprema ha precisato che, in tema di imposte sui redditi e di IVA, la "inerenza" di un costo, sostenuto nell’esercizio dell’attività d’impresa, comporta una valutazione qualitativa e non di tipo utilitaristico o quantitativo, per cui lo stesso attiene o non attiene all'attività a prescindere dalla sua entità.

Ne consegue che il contribuente è tenuto a provare i fatti costitutivi della spesa e a documentarli, quali, ad esempio, la sua esistenza e natura, i relativi fatti giustificativi e la sua concreta destinazione alla produzione, ponendoli in correlazione all'attività imprenditoriale svolta.

Con specifico riferimento alla deducibilità dei costi di sponsorizzazione, si chiarisce che essi sono deducibili dal reddito d’impresa ove risultino inerenti all’attività della stessa, anche in via indiretta, potenziale o in proiezione futura, esclusa ogni valutazione in termini di utilità o vantaggio, ovvero di potenziale incremento per l’attività imprenditoriale.

Deducibilità costi sponsorizzazione: preseunzione e inerenza dalla Cassazione

La Corte di Cassazione torna a pronunciarsi sul tema della deducibilità fiscale dei costi di sponsorizzazione e della corretta applicazione dell’art. 90, comma 8, L. 289/2002.

L’ordinanza n. 30036/2025 offre un’analisi importante: chiarisce quando opera la presunzione assoluta di inerenza in favore delle società sportive dilettantistiche e ribadisce il criterio qualitativo dell’inerenza per le sponsorizzazioni prive dei requisiti soggettivi.La controversia trae origine da un avviso di accertamento con cui l’Agenzia delle Entrate recuperava a tassazione, ai fini IVA, IRES e IRAP, i costi di sponsorizzazione sostenuti nel 2015 da una Srl.

Secondo l’Ufficio, tali costi non erano inerenti né congrui, contestandone sia la natura pubblicitaria sia, in subordine, l’effettiva esistenza delle prestazioni.La Corte di giustizia tributaria regionale in secondo grado, aveva accolto il ricorso del contribuente, ritenendo provata l’inerenza e la realtà delle operazioni.

L’Agenzia proponeva così ricorso per Cassazion sostenendo che:

- l’inerenza non discende automaticamente dall’esistenza del costo o dall’assolvimento dell’IVA;

- nel caso concreto non ricorrevano i presupposti dell’art. 90, comma 8, L. 289/2002, che disciplina la presunzione di deducibilità per le società sportive dilettantistiche senza scopo di lucro;

- i soggetti percettori della sponsorizzazione non avrebbero entrambi posseduto tali requisiti.

La Suprema Corte traccia una distinzione fondamentale tra i due contratti di sponsorizzazione contestati.

Per la ASD destinataria di € 30.000, la Cassazione riconosce l’applicabilità dell’art. 90, comma 8, L. 289/2002.

Secondo una giurisprudenza ormai consolidata (da ultimo Cass. 4612/2023):- le sponsorizzazioni rese in favore di imprese sportive dilettantistiche godono di una presunzione assoluta di inerenza e congruità;

- tale presunzione deriva dalla finalizzazione della spesa alla “promozione dell’immagine o dei prodotti” del soggetto erogante, a fronte di una verificabile attività promozionale da parte del beneficiario;

- il costo diventa integralmente deducibile, senza necessità di ulteriori prove da parte del contribuente.

La Corte precisa però che il beneficio si applica solo se il soggetto percettore è una società sportiva dilettantistica costituita come società di capitali senza scopo di lucro, come chiarito da Cass. 9614/2019.

Diverso il discorso per la sponsorizzazione da € 70.000 alle Srl, società di capitali ordinaria, priva dei requisiti delle società sportive dilettantistiche, qui non opera la presunzione di cui sopra.

La deducibilità deve essere valutata secondo i criteri generali previsti per l’inerenza, ai sensi dell’art. 108 TUIR e dell’art. 19 DPR 633/1972 (IVA).Per la parte dei costi non coperti dalla presunzione, la Cassazione richiama l’orientamento secondo cui:

- L’inerenza è un giudizio qualitativo, non utilitaristico né quantitativo. Un costo è inerente se correlato all’attività imprenditoriale, anche indirettamente o in proiezione futura, senza dover dimostrare un vantaggio economico immediato.

Il contribuente deve dimostrare:

- l’esistenza del costo;

- la natura dell'operazione;

- la correlazione con l’attività d’impresa.

Nel caso concreto, la CTR aveva accertato che l’utilizzo del marchio e la visibilità derivante dalle sponsorizzazioni (anche tramite adesivi sulle vetture) generavano potenziale utilità promozionale, ritenuta sufficiente ai fini dell’inerenza.

L’Agenzia sosteneva che mancassero cartelloni, banner, hospitality e altre forme di promozione previste contrattualmente.

La Corte però osserva che la contestazione rileva solo in ambito civilistico (inadempimento), non fiscale: se un minimo di promozione è avvenuto, la spesa può essere considerata inerente.La sentenza ribadisce in modo chiaro due principi:

- la presunzione ex art. 90 L. 289/2002 è assoluta e riguarda soltanto:

- sponsorizzazioni a società sportive dilettantistiche;

- costituite in forma di società di capitali senza scopo di lucro e in tali casi, i costi sono integralmente deducibili, senza ulteriori prove.

Per il criterio generale di inerenza per le altre sponsorizzazioni, quando la presunzione non opera:

- l’inerenza deve essere valutata qualitativamente;

- la promozione può anche essere indiretta, potenziale o proiettata nel futuro;

- non occorre dimostrare l’efficacia economica della campagna pubblicitaria;

- è sufficiente provare l’esistenza di una concreta attività promozionale.

La pronuncia offre indicazioni utili per la gestione dei contratti di sponsorizzazione:

- verificare la natura del soggetto sponsorizzato: solo le ASD costituite come società di capitali senza scopo di lucro godono della presunzione;

- conservare prove documentali della promozione: anche minime (foto, adesivi, menzioni, pubblicazioni).

- curare la coerenza tra attività promozionale e business aziendale: la “proiezione futura” è sufficiente, ma la correlazione deve essere rintracciabile.

- attenzione alle clausole contrattuali: eventuali inadempimenti del soggetto sponsorizzato non incidono automaticamente sulla deducibilità, ma possono essere rilevanti sul piano civilistico.

Cocludendo le sponsorizzazioni verso ASD possono beneficiare di presunzione di inerenza solo se rispettano pienamente i requisiti dell’art. 90.

Le spese verso soggetti con fini di lucro devono essere documentate e giustificate nella loro utilità per l’attività d’impresa.

Il principio è chiaro: non conta solo il nome del soggetto sponsorizzato, ma la sua reale natura giuridica e la coerenza fiscale dell’operazione.